Hoje a gente vai falar um pouquinho sobre o processo do financiamento imobiliário como que é as etapas de cada cada etapa do processo né do da linha de crédito e também como falar um pouquinho sobre oportunidade o porqu o crédito imobiliário É uma opção inteligente e também porque em quais momentos são interessantes a gente ofertar essa linha de crédito pros nossos clientes o financiamento imobiliário ele É um crédito Centenário ele já tem um há muito muitos anos existe nessa linha de crédito ele se originou em 64 eh junto com a criação do Banco Nacional e

o sistema financeiro Habitacional que é o sfh foi criado também dentro do mesmo período o objetivo do sfh é aumentar a possibilidade do das pessoas comprarem o seu imóvel próprio porque na antes do sfh existir a possibilidade de compra de imóvel ela existia né Por intermédio de financiamento Mas ela não Tinha um prazo tão longo e não tinha o o custo que a gente tem hoje era um crédito muito mais caro o recurso que os bancos hoje liberam para aquisição de imóvel é o dinheiro que tem na caderneta de poupança né dos das pessoas que

têm conta dentro dos bancos e também o FGTS né um recurso que pode ser usado aí para crédito imobiliário o FGTS só um banco detém o uso do direito dele que no caso é a caixa só a caixa pode usar de recurso de FGTS para aquisição de Imóvel o crédito imobiliário financiamento imobiliário quando ele pode ser usado né Em qual tipo de imóvel ele pode ser usado em imóveis urbanos prontos e com a documentação regularizada então é muito importante na hora que o cliente define que quer comprar um imóvel ele precisa considerar esses três pontos

o imóvel precisa ser Urbano ele não pode estar em fase de construção ele precisa estar pronto A não ser que ele contrate um crédito para Construção aí isso é pauta para um outro treinamento e a documentação do imóvel também tem que est regularizada assim como a gente tem o RG CPF o imóvel também tem a Sua documentação que é a matrícula E também o IPTU Então essas ambos os documentos precisam estar regularizados e se for imóvel dentro de condomínio a e também todas as questões condominiais também precisam estar regularizadas e não pode ser feito financiamento

em imóveis que o Condomínio seja atrasado e com inadimplência ou algo do tipo então é muito importante tudo isso estar regularizado os imóveis rurais né Como que o cliente pode fazer a aquisição de imóveis rurais alguns consórcios algumas administradoras de consórcio aceitam Imóveis rurais né como garantia para alienação ali na liberação do crédito pós comp puntuação então o consórcio pode ser uma oportunidade PR compra de imóveis rurais e o crédito com garantia De imóvel também cliente caso ele tenha um imóvel ele pode fazer o crédito do imóvel né usando esse imóvel como garantia que ele

já tenha recebe dinheiro e faz a compra do imóvel rural à vista imóvel na planta né imóvel em fase de construção Como eu disse para fazer aquisição de imóvel a documentação dele precisa est regular e imóvel na planta ele não tem aits se ele não tem a bits ele não tem documentação liberada então é importante eh quando o cliente Compra o imóvel ele compra pagando fluxo né aquela parcela durante o decorrer da construção e depois ele faz a quitação do valor Total ou ele pode fazer a compra com o cgi mesmo mesma operação do rural

ele tem um imóvel usa como garantia toma crédito e compra o imóvel na planta à vista e a documentação irregular também a oportunidade é é o cgi o cliente faz usa um imóvel que já tem a propriedade faz o crédito com garantia e compra o imóvel com Documentação irregular Existem algumas além dos grandes bancos né a gente também aqui na 52 trabalha com Fin que são empresas de operação bancária só que são menores né de proporção menores algumas ftec elas aceitam Imóveis com documentação irregular só que tudo depende muito né o quão irregular está essa

documentação Então vamos supor o cliente quer comprar um imóvel só que na matrícula só tá Só consta a a informação Do Ó só respondendo and aqui cgi é crédito com garantia de imóvel essa significa isso retomando essa questão da sintex né o famoso home equity ele mesmo o quando a gente fala de dessa possibilidade né de usar imóvel com documentação irregular o Depende muito do quão irregular está o cliente quer usar um imóvel quer comprar um imóvel que só tem a verbação do terreno Só consta o terreno lá verbal Mais nada e tem uma construção

gigantesca no terreno aí é muito difícil a possibilidade de alguém né de alguma financeira fazer o financiamento dessa desse imóvel primeiro precisa ser regularizado todos os trâmites com a prefeitura com Cartório de Registro para depois aí sim ser adequado agora vamos supor o cliente o imóvel tinha né Tá averbado da matrícula só que o cliente fez uma o vendedor fez uma reforma ele fez uma reforma e aumentou ali um pouco A metragem quadrada do imóvel dependendo de quanto essa metragem Quadrada Tá irregular a aí a a fintec pode aceitar fazer o processo mesmo assim só

que ela e ela faz um trâmite concomitante ela faz o trâmite de dois processos de averbação numa única operação Então ela verba a metragem quadrada que não tá na descrita na matrícula E aí logo em seguida também faz a verbação da alienação fiduciária né Pando que aquele Móvel agora tem uma alienação algum Crédito Então tudo isso é muito passivo de análise traga o caso que aí o nosso pessoal vai pontuar isso aqui dá para fazer assim assim assado e não dá só que a liberação de crédito também normalmente costuma ser menor quando a gente tá

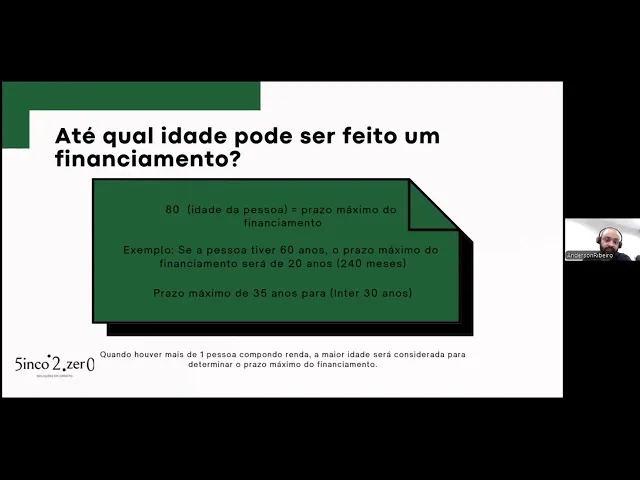

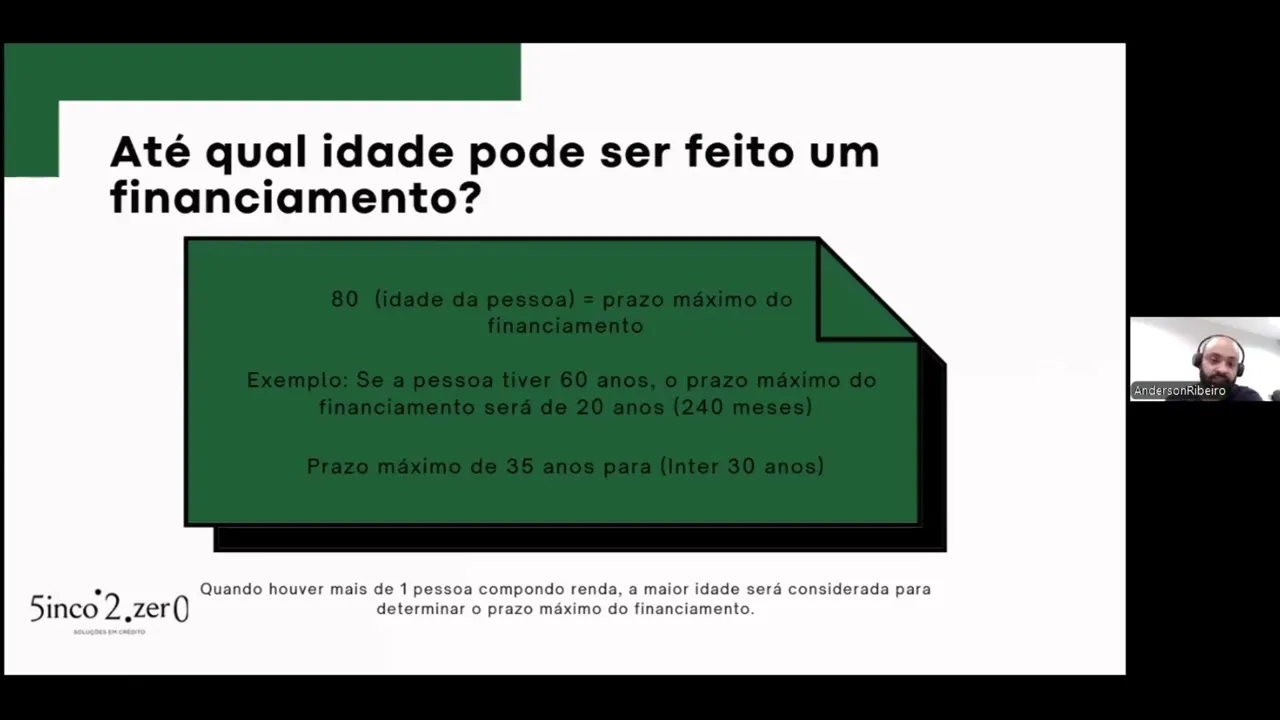

falando de imóvel totalmente regular a gente tá falando até 90% de crédito liberado quando a gente tá falando de fintec e com imóvel com documentação irregular aí a gente tá falando de no máximo 60% Tá bom então Isso é muito plausível aí a gente precisa mandar paraa análise para entender qual que vai ser a proposta ofertada pela ptec até qual idade pode ser feito um financiamento né o financiamento pessoal ele precisa ser concluído quando o cliente completar 80 anos então por exemplo vamos supor que o seu cliente tenha 60 anos o prazo máximo que ele

tem para fazer o financiamento dele é 20 anos porque ele precisa concluir os 35 Quando ele tiver 79 e 6 meses então é muito importante isso porque o prazo máximo para financiar São 35 anos exceto banco inter tá o banco Inter é só 30 anos então se o cliente tem 45 anos n 44 anos e 6 meses ele pode fazer um financiamento em 35 anos se um cliente tem tem 20 anos ele pode fazer um financiamento de 35 anos se um cliente tem 70 anos ele pode fazer um financiamento de no máximo 10 anos tá

bom então esse é um ponto bem importante E na hora também essa vamos supor que você faça com o cliente faça a compra do imóvel n o cliente mais velho tem 45 e o mais novo tem 20 anos eh mãe e filho por exemplo vamos fazer a compra do imóvel né Eh quando eles forem fazer essa compra o banco sempre vai considerar essa essa conta aí para liberação de prazo em meses né o sempre o mais velho então quando houver um um um proponente mais velho a idade que vai ser considerada para determinado o prazo

De financiamento sempre vai ser a pessoa mais velha ah Anderson não tem como fazer uma média não se tiver alguém mais velho sempre vai ser o mais velho tá bom Ah tenho 20 anos e minha mãe tem 50 vai ser levado em ação 50 anos e aí também isso vai contar pro seguro tudo vai ser calculado em cima da idade do mais velho tá quem pode compor renda em um financiamento o financiamento ele pode ter composição de renda de até duas pessoas e aí quem são essas duas pessoas Se o cliente é casado ele só

pode compor renda com o cônjuge ou com o marido ou com a esposa ah o a esposa não tem renda para compor se dependendo do estilo de União se eles tiver em União parcial de bens mesmo a pessoa não compondo renda né o parceiro ou parceira compondo renda é a única pessoa que pode ser eh que pode entrar dentro do contrato de financiamento por causa do casamento aí exceto quando não existe casamento ou é Um casamento com separação total de bens aí pode ser feito o a contratação pode ser feita por duas pessoas solteiras né

vamos dizer assim tipo se o pai e filho pode pai e filho pode desde que o filho seja solteiro e o pai seja divorciado viúvo ou solteiro também não tenha casado né então ele não pode ter nenhum estilo de União se o pai não tiver nenhum tipo de união e o filho também não tiver nenhum tipo de União eles podem compor renda Juntos existem alguns bancos que aceitam sócios n por exemplo você tem uma empresa você pode fazer a aquisição do seu imóvel junto com o seu sócio os dois vão ser proprietários do imóvel se

os sócios Ambos são casados pode juntar os do as rendas do dois sócios só que as esposas ou maridos desses sócios também vão virar proponentes dentro desse contrato eles vão ter poder sobre ir modosa então sempre vai ser limitado a duas pessoas mas essas duas pessoas pode Ser marido e mulher pode ser mãe e filho desde que ambos sejam solteiros pode ser um casal de namorados eles são só noivos não são casados ainda pode fazer a compor renda juntos podem ser dois irmãos solteiros Podem ser duas irmãs também solteiras eh só essa questão de estilo

de União né também se o for casado em separação total de bens a sua seu parceiro parceira ele entra no contrato como um anuente não como um proponente não tem poder sobre o imóvel Mas tem ele vai constará porque naquele momento da contratação daquele crédito é importante citar o estado civil quando cita o estado civil tem que colocar o nome do cônjuge e qual é o tipo de renda né que também é aceito pelos bancos eh normalmente a renda que os bancos priorizam são as rendas formalizadas rendas essas descrit em olerites eh estratos bancários prolabore

Imposto de Renda então é muito Importante o cliente enviar rendas que sejam formais né olerite exato e Imposto de Renda são na maioria das vezes as informações que o banco pede quando se trata de por exemplo pessoa jurídica né Eh empresários aí tem também pode pode ser que seja solicitado as comprovações de renda da empresa eh prolabore se o cliente emite nota fiscal emissão de nota fiscal tudo vai de acordo com cada regra de cada banco as possibilidades são bem amplas né Mas normalmente os Bancos travam nas rendas formalizadas que de fato estão aquelas estão

declaradas dentro do Imposto de Renda existe exceção existe existe exceção sim qual que é a principal exceção cliente não declarou renda Mas ele tem um relacionamento com um banco muito longo e duradouro isso o banco vai levar em consideração cliente é correntista H anos movimenta a conta praticamente né diariamente semanalmente tem movimentações consideráveis tem produtos Do banco né títulos de capitalização seguro tem eh O carro foi financiado naquele banco o cliente tem um consórcio daquele banco então quanto o cliente recebe o salário dentro daquele banco então quanto mais relacionamento o cliente tem com banco e

isso é visto com bons olhos na hora do cliente fazer na hora do banco fazer a liberação do crédito então existem situações eh onde o banco solicita comprovação de renda de imediato e existem eh também situações Onde o banco não solicita essa comprovação de renda devido ao histórico positivo que o cliente tem com o banco eh ah e meu cliente tem é correntista tem tal banco isso vai exentar ele de envio de documentação de comprovação de renda não necessariamente eh porque às vezes ele tem comprovações muito maiores em outras instituições né na Instituição a mas

ele quer fazer na Instituição b então isso vai variar Bastante agora aqui falando um pouquinho Sobre comprovação de renda né também pontuando aqui como que a renda é comprovada né aí aqui a gente tem o Gilberto é um exemplo Gilberto tem uma empresa e dela ele recebe r$ 4000 por mês e ele é casado e e fora dessa dos 4.000 que ele declara no Imposto de Renda ele também tem r$ 3.000 que ele ganha por fora e não de paraar ele é casado com a Isabela e a Isabela é uma funcionária CLT que ganha mensalmente

r$ 6000 a renda considerada pelos bancos do Gilberto será os 4.000 da Isabela os 6.000 totalizando 10.000 de renda Anderson nenhum por nenhuma situação os 3.000 do Gilberto pode ser usado como comprovação de renda depende como que ele recebe esse recurso ele recebe esse esse recurso por vapix ele recebe ess esse por esse dinheiro passa por alguma conta pode ser que o banco aceite Ah esse dinheiro ele recebe dinheiro físico não tem o que fazer aí não tem de forma como comprovar Ah ele emitiu nota desse dinheiro pode ser que o banco aceite Então vai

variar Bastante e qual também é quais os bancos que a gente vai pedir para fazer essa essa análise de crédito aí aqui a gente vai falar também um pouquinho sobre compra prometimento de renda eh quando o cliente vai fazer a aquisição de um imóvel é o banco um dos pontos principais que o banco vai levar em consideração é a renda e o comprometimento dela quando eu falo Sobre comprometimento eu falo no sentido de comprometimento global e aí eu vou explicar isso para vocês por exemplo o Banco Bradesco ele possibilita que o cliente comprometa até 30%

da renda paraa parcela do financiamento Então se se os dois né no caso aqui a Isabela e o Gilberto ganham 10 juntos então eles podem ter uma parcela de r$ 3.000 porque é correspondente a 30% só que vamos supor que a Isabela tenha um carro financiado e desse carro financiado da Isabela já estejam comprometidos ali 10% da renda dela então o banco não vai liberar mais 30% agora sim ele vai liberar 20% porque o comprometimento de Renda ele é Global todas as aquelas todos os créditos até cartão de crédito que comprometa a a renda do

cliente o banco vai considerar então é 30% o comprometimento máximo de renda do cliente que possa liberar então ah ele não tem nenhum financiamento não usa cartão de crédito a renda dele tá Comprometida com contas tipo aluguel água luz internet então comprometimento de renda dele para créditos tá zerado então ele tem ainda sua margem de 30% Então ele pode pegar uma parcela de 3.000 e esse exemplo né ele essa essa regra ela se estende também ao Banco Santander por exemplo né lá o comprometimento de renda é um pouco maior 30 35% e no Itaú o

cliente pode chegar até 45% de comprometimento Então é quase metade da renda para fazer Pagamento de parcela e normalmente o que que também ISO acaba influenciando quanto maior a parcela do cliente maior é a possibilidade de liberação de recurso Isso aqui é uma grande roda né que a gente fala que precisa ser considerada para chegar numa liberação de recurso máximo Então por exemplo clientes com idades avançadas o prazo do financiamento é menor prazo do financiamento menor parcela é mais alta não quer isso não quer dizer que a Liberação de crédito vai ser maior né Mas

precisou ser maior a parcela porque o prazo precisou ser menor Então essas regrinhas também é importante gente ter um pouco de conhecimento quando ele fizer uma aquisição porque ele vai ficar mais claro para ele Ah mas eu poderia comprometer mais a minha renda eh mas o banco não aceita porque o banco entende que ele tem outras necessidades que vão ser aí que vão gerar custos para ele né Então essa aqui é basicamente a regra Aqui do dos principais bancos em relação a comprometimento aí quando o cliente faz a contratação do do financiamento ele tem a

possibilidade de adquirir o financiamento e optar por qual tabela né de amortização ele quer seguir hoje a gente tem as duas principais que é a tabela saque e a e a tabela Price E aí e qual que é o diferencial né de cada uma e a vantagem de cada uma delas a tabela saque ela é uma tabela Decrescente Então se o cliente for fechar um financiamento com a tabela SAC normalmente a parcela Inicial dele tá lá na casa dos r$ 3.000 né dependendo do valor de crédito de contrate e a última parcela tá na casa

dos R 200$ 300 porque ela é decrescente e o índice de amortização também é maior então quando a gente opta pela saque o que acontece é parte esse dinheiro é para seguro né o valor da parcela um percentual é para seguro um percentual é para eh juros e Um percentual é para abatimento do saldo devedor quando a gente fala da tabela SAC esse abatimento é maior então por exemplo de uma parcela de r$ 3.000 o abatimento vai ser cerca de R 500 e conforme a parcela vai ficando menor o valor da parcela o valor do

abatimento do salo devedor vai ficando maior seguro se mantém basicamente do mesmo valor do início ao fim e o custo do juros também quanto mais pago menos juros porque o juros é sempre é sempre aplicado em cima Do saldo devedor o saldo devedor tá diminuindo os juros também diminuindo então o custo final de uma operação pela tabela SAC ele fica 20% mais barato do que a price isso de fato se você faz a somatória das parcelas você consegue ver a diferença de Economia muito mais fácil muito rápido e ela é decrescente né o cliente inicia

ali com uma parcela mais alta mas depois de 5 anos pagando no financiamento a parcela dele já tá já tem uma diferença ali Considerável já a tabela Price ela é linear então Eh ela se inicia com r$ 2000 de parcela e ela finaliza com r$ 2000 de parcela E aí qual que são as vantagens da tabela Price né a a vantagem é que as parcelas iniciais elas são menores Porque como ela é diluída pelo seu né o valor em sua em sua totalidade de parcelas de meses ela acaba ficando menor só que o custo é

mais caro e também a amortização é menor quando a gente fala de tabela Price uma Uma parcela de de R 2.000 a gente tá falando aí de cerca de 200 de amortização na tabela sac Claro que isso ficaria muito maior mas porque a parcela também acaba ficando maior mas na soma das parcelas é discrepante também a diferença o quanto a SAC é mais barata mas é uma vantagem né a parcela inicial fica bem mais barata o E se o cliente também pretende fazer uma quitação rápida a PR iso é uma boa escolha então ah esse

cliente tá fazendo essa Aquisição agora mas daqui 3 anos ele vai receber um bônus uma herança que é o suficiente para fazer a quitação desse imóvel Então ele pode comprar na Price que vai valer super a pena porque o tempo que ele vai ficar pagando esse financiamento vai ser um tempo curto Então não vai gerar ali tanto custo com juros em relação a uma tabela PR pode gerar Então nesse sentido também vale muito a pena tenho muitos clientes que fizeram a a conclusão do saldo devedor Do anos aaz para ele valeu muito a pena ele

fez ficou com uma parcela menor e logo em seguida fez o quitação assim do valor [Música] total aí aqui quando eu falei para vocês que o financiamento ele é determinado por né uma grande roda ali basicamente O que determina o financiamento é a idade do cliente né então a idade ela vai determinar o prazo que o cliente tem em relação [Música] a a liberação de parcelas né o quanto de parcelas ele pode ter a idade também quanto mais jovem o cliente for mais barato o seguro obrigatório é quanto mais velho o cliente for menos parcela

e maior é o valor do seguro a entrada também é um ponto bem importante na hora de de pensar em no financiamento os bancos é importante o uso de entrada e a entrada ela pode ser feita por FGTS né sempre importante se enquadrando dentro Das regras dele por recurso próprio ou por intermédio de permuta então a entrada quanto maior a entrada menor o valor solicitado menos valor solicitado estado Menos menor vai ser o valor da parcela o relacionamento aquilo que eu né pontuei anteriormente o relacionamento com o banco vai ser muito importante também eh pro

banco fazer a liberação do recurso e a renda a renda é importante por causa aquele ponto que de comprometimento né o quanto mais renda o Cliente tem mais crédito para ele pode ser liberado por causa daquela questão de comprometimento Então esse são os quatro pontos aí principais que o cliente precisa levar em consideração na hora da liberação de um crédito de financiamento aqui agora eu vou falar para vocês um pouquinho do passo a passo do da operação do do financiamento em si né o processo ele se inicia com o recebimento da demanda de vocês ou

via WhatsApp ou via formulário né Vocês Enviam um formulário com a necessidade de uma simulação a gente compartilha aquela simulação o cliente gostando né querendo seguir ou Querendo entender de fato qual vai ser o que vai ser ofertado para ele de acordo com uma análise real é o processo inicia com a recepção de documentos então a gente recepciona esses documentos faz apuração de renda né é o time interno aqui que faz apuração de Renda quando o cliente começa na tabela ele consegue fazer a Portabilidade para SA ele pode fazer mas aíe tem que fazer a

portabilidade de banco também então por exemplo se o cliente tá fazendo uma ele fez um financiamento Price no Santander para ele ir para SAC ele vai ter que ir para outro banco e aí nesse outro banco ele vai pedir a portabilidade para pelo novo sistema de amortização no mesmo banco não tem como Só se ele portabilizar o crédito para outro banco Ah E no caso é o zen até comentou Aqui comigo no caso do Itaú é é um um ponto importante para falar para vocês o Itaú não tem Price tá os outros bancos T Price

mas o Itaú só tem saque ele não trabalha com com a tabela Price então retomando aqui imagina que isso retomando pessoal a gente inicia isso recepcionou os documentos do cliente do imóvel e do vendedor a gente faz toda a organização faz a apuração de renda do cliente e coloca as informações dentro da plataforma do banco Eh depois disso o banco vai faz a devolutiva pra gente né dizendo que a passa do cliente foi acatada então a gente faz todo o preenchimento de formulários aí nesses formulários a gente vai fazer to todos os todas as informações

pessoais de renda eh de da onde o cliente reside do cônjuge todas essas informações a gente preenche dentro dos formulários todos os bancos têm formulários obrigatórios alguns deles pede a assinatura do cliente Alguns outros não solicitam e a gente encaminha isso junto com essa documentação posterior a isso a pasta sendo acatada né o banco pontuando ó todas as documentações estão Ok todas as informações que a gente precisa Está ok a gente vai pro trâmite de solicitação de engenharia a engenharia é a vistoria e ela é feita de duas maneiras ela pode ser feita de maneira

presencial ou ela pode ser feita de maneira remota eh a presencial normalmente é para imóveis Por exemplo casa né casa tanto dentro e fora de condomínio o banco pede para que o o Vai um Historiador de maneira presencial agora quando é prédio Condomínio né apartamentos ou salas comerciais também o a vistoria ela é feita de maneira remota E aí o vistoriador vai levar em consideração a metragem né o valor de metragem de valor de metragem quadrada da área da região eh se se aqueles outros se dentro daquele empreendimento Existe algum outro lado que foi emitido

eh então ele leva em consideração esses pontos né para que a vistoria seja feita de maneira remota o bom da vistoria remota é que ela é rápida né a emissão do LDO acaba sendo mais rápida eh e aí o quando se o cliente no decorrer do processo eh for feita a vistoria remota e ele quando o laudo chegou o cliente não concorda né com aquele valor não o imóvel vale muito mais do que isso porque foi feita a Diversas benfeitorias aí a gente pode solicitar uma vistoria de maneira presencial não é uma certeza que sendo

presencial mesmo que o imóvel esteja em excelentes condições que o banco vai aumentar o laudo de engenharia né vai vai pontuar no laudo que o móvel vale mais do que aquilo já existiu situações onde sim aumentaram o valor e já existiu situações onde o valor se Manteve o mesmo então é um ponto bem importante pode falar o o engenheiro a Hisoria eh remota elas sabe o valor que vai ser vendido ou ou ela só pega o valor Basic assim dos dados que ela não quando a gente cadastra o zen perguntou se o engenheiro Pessoal previamente

pessoal já sabe qual que é o valor do imóvel quando a gente cadastra o imóvel no na plataforma do banco a gente já cadastra com a informação de quanto que aquele imóvel tá sendo vendido então o engenheiro vai ter como base ó foi informado que o imóvel vale tanto ele Pode chegar lá e falar não imóvel não vale isso sim o imóvel vale isso ou ele Pode falar não o imóvel vale bem mais do que isso então tem essas três possibilidades a engenharia sendo finalizada né o laudo estando Ok o cliente acatando o laudo a

gente vai paraa fase de análise jurídica na análise jurídica é avaliado o laudo né para ver se tá tudo ok se a vistoria foi feita de maneira que né que ali compete todas as regras da Financeira do banco e Tem outros trâmites também é analisado se aquele morgel não tem nenhum sinistro eh se também se os vendedores não tem nem alguma questão que possa gerar algum problema pro banco no futuro exemplo eh imóvel a gente já passou por situação onde o cliente tava comprando o imóvel que ele foi comprado com dinheiro de lavagem de com

dinheiro de lavagem então lavaram dinheiro pegaram aquele dinheiro e compraram aquele móvel A análise jurídica barrou o Jurídico do banco falou não a gente não pode financiar esse bem esse bem Tem um sinistro eh vendedores né os vendedores têm processos trabalhistas E aí se ele se der algum problema o que o recurso que vai ser pago né para pras pessoas que processaram vai vir daquele imóvel então aquele imóvel vai ir a leilão ah pegam um recurso e fazem o pagamento ali para quem processou então nessa situação também é barrado pela análise jurídica Então ela faz

uma análise bem minuciosa Jurídico do banco para entender se existe nenhum sinistro tanto por parte do comprador do vendedor e por parte do imóvel então ah o o o vendedor pontuou que é solteiro mas ele é casado então coisas como essas são todas analisadas Ah o vendedor o comprador pontou que é o primeiro imóvel mas não é o primeiro imóvel dele então todos esses todos esses detalhes Mais minuciosos também com questões de lei todas são análise jurídica o time jurídico do banco quem Faz E aí dentro da etapa de análise jurídica também tem aquita de

outro banco o que é aquita de outro banco o cliente ele pode comprar um imóvel que esteja finan o atual proprietário do imóvel tá com aquele imóvel financiado e pode tranquilamente comprar um imóvel financiado só que quando compra o banco agora que tá fazendo o financiamento novo ele precisa fazer a quitação desse saldo devedor que existe em um outro Banco então esse trâmite também ele é realizado dentro da análise jurídica o banco vai pontua solicita o saldo é uma comunicação entre bancos solicito saldo aí pro banco x aí o banco Y que é o banco

novo quita esse saldo aí depois que ele quita esse saldo ele vai pro saldo devedor novo do cliente e também dentro da análise jurídica é feito o acatamento de FGTS né o banco solicita pro FGTS a autorização de uso e análise jurídica também vai Analisar né se o cliente tá apto pro uso do FGTS estando apto é feito o acatamento do FGTS caso não tenha quitação de de financiamento de outro banco caso não teja acatamento de fts essas etapas elas são né Idas e isso acaba gerando ali mais agilidade dentro do processo então esses o

acatamento de aqu quitação e o acatamento de fts eles podem aumentar aí cerca de 10 a 15 dias do processo de um financiamento depois de tudo acatado A Análise jurídica concluída a gente vai paraa confecção do contrato o contrato é confeccionado pelo banco e eles mandam pra gente uma minuta essa minuta a gente compartilha com o cliente para que o cliente Confira se todos os dados estão de acordo e faz a validação desse contrato o contrato validado ele entra para uma esteira de emissão é feita a emissão do contrato existem contratos digitais e contratos físicos

isso é de acordo com cada regra de cada financeira O cliente faz assinatura ou né assinatura digital ou assinatura física todos os envolvidos na verdade né comprador vendedor o banco também precisa assinar então depois dessa desse contrato assinado eh se inicia o paga pagamento das custas né A primeira custa é o pagamento do ITBI o ITBI é o imposto de transferência de bens e Imóveis esse imposto ele é pago pelo cliente pra prefeitura e depois qu o TDI tiver pago o cliente vai pegar o contrato a guia de TDI paga e vai dar entrada no

cartório de registro todo imóvel tá registrado em algum Cartório de Registro dentro do município se for município muito pequeno normalmente dois municípios dividem o mesmo cartório E aí vai entra lá faz todo o trâmite de registro do do do contrato né o contrato é registrado e eles também fazem a emissão da matrícula agora com uma nova verbação pontuando que aquele imóvel tem um novo dono e uma nova alienação Fiduciária contrato registrado o o cliente pega o contrato tira do banco tira do do cartório e envia pro banco de volta o banco vai recepcionar o contrato

Normalmente eles pontuam essa recepção por um e-mail dizendo que o contrato foi recepcionado depois do contrato recepcionado o banco tem até cinco dias para fazer o pagamento pro vendedor Então esse esse contrato entra numa esa de pagamento Ah pode acontecer no segundo dia o pagamento do vendedor Pode pode acontecer no quinto dia também pode então Varia muito de cada demanda se o banco tá com alta demanda Vai demorar um pouco mais se o banco tá com baixa demanda é bem mais rápido e aí basicamente aqui o processo do financiamento ele se configura dessa forma aí

aqui esses são os principais bancos queja a 520 atua né o banco Santander libera até 420 meses pro cliente fazer o pagamento do do financiamento dele com 80% de crédito liberado o Bradesco a regra se estende 80% de crédito liberado em 420 meses o Banco BRB também se estende 420 meses até 80% de crédito o Inter prazo máximo 360 meses até 80% de crédito liberado e o Itaú 420 meses até 90% de crédito liberado a gente tem outros bancos né menores zoval banco Bari galeria Bank a cashme eh a ponte que são outras fintec e

financeiras que atuam com financiamento imobiliário só que a gente sempre pe a gente prioriza Passar o cliente em análise nos Bancos grandes Porque vão ser os bancos certamente vão oferecer os as melhores as condições de crédito então a gente primeiro passa por aqui eh se o cliente não tem nenhuma aprovação dentro dessas financeiras ou ele acha que as aprovações não estão legais o suficiente aí é quando a gente parte para uma segunda tranche de bancos né que são esses bancos menores mas que tem custos maiores então a gente prioriza o cliente Onde é mais barato

onde é mais rápido onde também o processo tem um uma agilidade maior que é uma coisa que a gente pra bastante né tanto segurança qualidade e agilidade e aqui é muito importante uma coisa né Sempre que o cliente for é uma questão sempre é questionada o valor de entrada ele é sempre ele é ele é o valor de entrada ele não é pago pro V pro pro banco ele é sempre pago pro vendedor Então esse exceto que seja exceto quando For FGTS FGTS aí o banco que pega o dinheiro e Repassa pro pro vendedor mas

o valor de entrada é sempre para o vendedor nunca pro banco o banco não vai pedir valor de entrada quem o cliente paga o valor de entrada para quem ele tá para quem tá vendendo imóvel para ele eh quando o cliente faz a compra de um imóvel né ele precisa considerar as custas do imóvel né todo o financiamento geram custas ele tem isso dependente de qual seja o a Financeira ou até mesmo se O cliente for fazer a compra do imóvel à vista normalmente eh pro cliente ter ali uma base de quanto isso vai custar

5% do valor do imóvel e 5% de custas ele pode ser financiado se o cliente tiver margem E aí o que é essa margem vou voltar aqui por exemplo ó colocar garantia Fernanda eu já leio a sua pergunta tá porque eu vou ter que abrir o chat só para não perder o fio da meada eu já volto nela daqui a Pouco aqui vamos supor né o crédito liberado máximo do Santander é 80% aí esse crédito para ter 80% de crédito liberado o cliente precisa ter uma renda que comporte uma liberação de 80% Ok se o

cliente quer 80% de crédito que é o valor máximo ele não tem margem para as custas porque o total que é liberado pela aquele pelo Santander é 80% agora vamos supor que o o todos os bancos eles fazem até 5% de liberação de custas Então vamos supor no caso do Santander também o cliente quer ser 75% de financiamento o resto ele tem de recurso né ou ele tem de FGTS Eh aí sim 75% é é o que ele quer de crédito e aí sobra 5% de Margem se a renda do cliente comportar aí a gente

pode solicitar a inclusão das custas né a liberação do recurso das custas E aí sim totaliza 80% agora o cliente nunca vai ter a margem máxima mais custas não tem como a margem máxima já prisa estar sendo considerada As custas do dessas taxas que o financiamento tem agora detalhando um pouco mais para vocês o que são essas custas né A primeira custa é a tarifa bancária a tarifa bancária ela tem valores iniciais aí a partir de 1950 e ela varia de acordo cada banco né então cada banco tem a sua forma de fazer a cobrança

dessa tarifa bancária e cada banco também tem um valor de tarifa bancária essa informação pessoal quando O cliente define Qual que é o banco que vai seguir a gente sempre já avisa ali no ato Ah quero seguir com o banco Inter ó o banco Inter as custas são essas o valor da tarifa bancária é essa então a gente já deixa avisado desde o início antes mesmo do cliente eh da gente iniciar o grupo ali no WhatsApp para dar o suporte pro cliente o a tarifa bancária ela é ele é um valor que inclui o custo

da emissão do laudo de engenharia então todos esses laudos os Bancos contrat uma empresa de engenharia para fazer emissão E aí tem um custo e quem arca com esse custo infelizmente é o comprador do n a cobrança ela é realizada no momento da emissão do contrato e ela pode ser feita em débito em conta então se o cliente for pagar né for fazer o pagamento à vista aí ele é depitado em conta se o cliente for financiar essas custas aí tem que entender Qual que é a regra do banco Mas normalmente todos os bancos fazem

ali a Quando é a vista o pagamento precisa ser feito assim que o contrato é emitido tá bom aí a gente tem o ITBI que é o imposto de transferência de bens Imóveis né a taxa é paga paraa prefeitura E ela pode variar entre 2 A 3% e esses 2 e 3% eles têm que ser calculados ou em cima do valor de venda do imóvel ou em cima do valor venal o valor venal é o valor que a prefeitura determina que aquele imóvel custa e o valor do imóvel é o valor que o vendedor tá

determinando que Aquele imóvel custa eh sempre vai ser considerado pessoal o maior valor se o valor venal for maior vai ser considerado o valor venal se o valor do imóvel né de venda do imóvel for maior vai ser considerado o valor de venda normalmente o valor de venda que é o maior o valor menal sempre fica menor do que de fato o imóvel O imóvel custa E aí pode variar entre 2 e 3% o pagamento é realizado logo também aí pós emissão do contrato né e com o prazo máximo de 30 dias para equitação via

boleto e aí por que 30 dias o prazo máximo porque hoje dentro das prefeituras que a gente já atuou o máximo que foi possível fazer a fazer o que foi o prazo de pagamento do ipbi foi de 30 dias por exemplo Campinas 30 dias após a emissão do contrato e esses 30 dias contam assim que o contrato foi emitido contrato foi emitido dia 2 o cliente tem até o dia 2 do mês seguinte né caso sejam 30 dias para fazer o pagamento do ITBI Se ele Pagar no dia 31 ele vai pagar juros e multas

em cima disso em São Paulo na capital o prazo para emissão do pagamento do itmi é de 10 dias após a emissão do contrato então o cliente emitir o contrato dia 2 dia 12 tem que tá pago porque senão ele vai pagar juros também em cima disso então cada prefeitura que determina o prazo do pagamento do boleto e normalmente o paga esse Boleto ele é pago o ITBI ele é pago à vista não tem como fazer parcelamento Então el Quando você vai na prefeitura a Prefeitura vai emitir e ela já emite ali um boleto com

valor total E aí nesse nesse dentro desse boleto existem alguns com com data de vencimento pro mesmo dia ou que podem chegar até 30 dias para quitação e o valor né tanto o valor tudo a forma de pagamento sempre é definida pela Prefeitura do Município onde o imóvel está localizado E aí a gente segue pro registro do cartório né o valor pode Variar entre 1 a 2% do valor do imóvel sendo se for ver se o maior valor for o valor do imóvel se o maior valor for o ven vai ser o valor venal e

e é sempre cobrado o pagamento do do cartório pós ITBI existem cartórios por exemplo em São Bernardo quando você dá entrada no cartório de registro ele cobra uma prenotação a prenotação de São Bernardo é R 79 E aí beleza Vai faz os R 79 depois o escrivão o escrivão não o o o Responsável por el Fazer o registro do imóvel ele vai pontuar Qual que é o custo né aí ele vai pode Bear lá os 2% do valor do imóvel e aí esses 70 e poucos reais é descontado desse valor eh restante então ou existem

cartórios que você paga o valor total no final do registro e existem cartórios também que você já tem que fazer o pagamento Total assim que você dá entrada no registro e esse custo refere-se ao registro do contrato né o contrato vai virar uma Certidão de uma Escritura pública então ele precisa estar registrado então também é o custo de uma emissão de uma nova matrícula para com a nova verbação que aquele imóvel agora pertence a uma outra pessoa e tem uma alienação fiduciária o pagamento geralmente ele é realizado diretamente ao cartório com ou por um boleto

né único ou via Fix também E aí falando em custas eu vou falar um pouquinho para vocês também Sobre a nossa Assessoria quando o cliente faz a contratação do nosso crédito ele não tem eh obrigação nenh uma de fazer a contratação dos nossos planos de assessoria isso aqui é um um plus que a gente oferece pro cliente e fica a critério dele contratar ou não quando o cliente entra dentro da nossa esteira e quer seguir com o financiamento com a 520 a gente vai dar suporte pro cliente desde a etapa de simulações até o vendedor

pontual recebi O recurso então é o processo inteiro a gente de mão dada com cliente então a gente só solta mesmo quando confirma que o pagamento foi feito e todas as instruções sobre o procs tudo isso é feito é de responsabilidade da 520 a intermediação bancária a intermediação bancária ela ela finaliza assim que o cliente assina o contrato contrato foi finalizado a nossa responsabilidade né como correspondente bancário ela se ela finaliza ali então depois dos trâmites De TBI de cartório Isso é uma responsabilidade do cliente a gente como correspondente bancário não necessar amente precisa mais

atuar nisso só que existem muitas necessidades né existem clientes que não querem fazer isso então a gente criou dois planos né a gente tem o primeiro plano Na verdade são três o primeiro plano é o plano totalmente gratuito onde a gente dá todo esse suporte que eu comi pro cliente a gente tem um plano Justo que ele é um plano Que engloba aí a emissão de TBI todo o suporte e assistência em relação a questão questões cartorárias de maneira online né virtual Então a gente tem esse plano e também tem um plano Premium que é

um plano que o a única coisa que o cliente precisa fazer é assinar o contrato o resto tudo é de responsabilidade Nossa eh a contratação do portador o portador ir até a casa do vendedor assinar do comprador de fazer a retirada do banco a impressão do Contrato quando é contrato físico quando o cliente contrata esse plano Premium aí é tudo sobre Nossa responsabilidade então além de todo o suporte que a gente dá de maneira digital né pelos grupos de WhatsApp via e-mail aí além disso a gente também vai para o âmbito outras esferas que essa

questão de irem resolver questões em prefeitura e resolver as questões também carta horárias tá bom eh e aqui a gente tem os custos e também Qual que são as formas de pagamento se vocês tiverem aí também entender um pouco mais como que funciona vocês podem chamar a gente via WhatsApp que aí eu explico compartilho também esse flyer para que fique mais fácil a oferta disso normalmente quem faz é o nosso time comercial a gente oferece depois o cliente falar quero seguir com crédito aí em paralelo também a gente já faz a perto dessa Assessoria E

aí fica critério do cliente não não precisam Para mim não não faz sentido Não eu quero sim eu acho que é importante não tenho tempo para isso eu quero contratar para que vocês façam Então aí fica de acordo com cliente quem manda além dessa questão né de dessa assessoria que a gente criou acho que é muito importante também vender o meu peixe e pontuar para vocês Quais são os principais diferenciais da 52 Z Ach que o principal é o suporte que a gente vai dar é uma orientação aí des Como eu Disse né desde a

início ali quando o cliente faz a simulações até o vendedor confirmar o pagamento né então é uma orientação sobre o andamento do processo durante o processo também a gente monta um grupo de WhatsApp quem já teve aqui uma experiência de crédito de financiamento com a 520 Sabe o que eu tô dizendo então a gente monta todo um grupo nesse grupo tem ali notificações seu processo tá em P status seu processo tá nisso o laudo de engenharia já foi Emitido demos entrada em tal tal etapa fora também a gente disponibiliza para um cliente um manual descrevendo

todas as etapas que ele vai né que o processo dele vai acontecer então além dele ter o nosso suporte ele também tem um documento onde ele consegue acompanhar qual etapa ele tá e qual que é a próxima o que que falta então toda essa questão de suporte o cliente T contratando alguma plano de consultoria ou não é dado do início ao fim do do do processo Do crédito o relacionamento também né o nosso bom relacionamento com os bancos possibilitam também também possibilidades né de em relação à liberação de recursos pro cliente muito mais vantajosa hoje

a gente tem uma parceria muito forte com os bancos eh quando existe alguma possibilidade existem ah se o cliente mudar hoje o cliente é é correntista do banco e ele hoje tem um nível tal se ele subir para esse nível A gente pode conseguir Redução de taxa para ele a gente pode conseguir isenção de alguma coisa então esse bom relacionamento sempre faz com que o banco reporte pra gente possibilidades que a gente possa eh colar esse cliente e tornar a experiência de crédito dele ainda melhor né E aí e toda essa questão de comodidade também

né cliente não tem a necessidade de ficar pegando filas ficar ligando para cint de atendimento e ele envia a documentação para único para Único correspondente né no caso nosso e ele tem o panorama do do do mercado no geral gente gente com uma documentação consegue fazer análise de fash dele em diversos bancos sem a necessidade do cliente parar de banco em banco conversar de gerente com gerente para entender o que que vai ser ofertado para ele em relação a crédito e aí Aqui também tem alguns pontos que eu acho muito importante né quando a gente

fala de financiamento ah 35 anos pagando imóvel na verdade quem vai determinar o prazo de quanto tempo vai ficar pagando o imóvel é o cliente quanto que se o que que vale a pena para ele né então quem manda sempre vai ser o cliente o processo de dentro depois que o financiamento é contratado o cliente pode fazer quantas amortizações ele quiser ele pode fazer periódicas ele pode fazer por uma parte do saldo ele pode fazer a amortização total do saldo devedor Então quem define como que ele Quer né qual quanto tempo ele vai ficar pagando

isso é ele isso de acordo com a amortização e a realidade né a gente é importante a gente tem Total ciência que existem clientes que podem fazer eh amortizações né ali anuais o FGTS também se tiver uso de FGTS o cliente pode também usar fgs FGTS para amortizar eh e a gente entende que existem clientes que conseguem fazer essas amortizações e também existem situações onde o cliente não tem essa possibilidade então a gente Sempre vai tentar encontrar a melhor oportunidade o imóvel financiado ele pode ser vendido cliente tá morando no imóvel há 5 anos tá

financiado não quer mais morar lá quer ir para outro lugar ele pode colocar o imóvel à venda quando ele quiser eh o fato de estar financiado não é um impeditivo para fazer uma venda tá E também ele pode fazer a locação daquele bem ele comprou aquele bem para usufruto próprio mas depois de um período ele comprou outro imóvel ou né Recebeu algum Geran vai morar em outro lugar não quer se desfazer do imóvel ele pode colocar o imóvel para locação então o valor de locação pode até cobrir parte ou até a totalidade da parcela do

imóvel Então quem vai definir tudo isso é o cliente e a atual situação que ele se encontra Quando e por o financiamento né Eh o financiamento existem alguns momentos ali que são acho que os mais oportunos pra gente fazer a oferta do crédito então e eu pontuei aqui alguns Dos principais quos né então mudança de ciclo de vida né então por exemplo o cliente vai casar o cliente teve filhos e o cliente se aposentou quer morar em outro lugar e o financiamento se enquadra super dentro desses momentos né então ele tá construindo uma família a

família dele tá aumentando e é muito possível até mesmo tem uma renda né também eh expandir o patrimônio existem duas possibilidades né ele pode expandir o patrimônio comprando um imóvel e e Financiado e colocando em locação né ou ele pode também usufruir daquele imóvel financiado Então essas mudanças de ciclo são um momento propícios para fazer a oferta do financiamento alteração de renda ou aumento de patrimônio também cliente foi promovido o cliente vai receber agora bônus anuais mensais então é um bom período né ou até mesmo aumento do patrimônio através Geran eh É também um momento

legal ali porque ele vai ter um valor de entrada muito bom e aí esse Valor de entrada pode aí ajudar ele muito a ter uma parcela mais confortável comprar um imóvel maior sair do aluguel E aí também aqui né falando sobre aluguel a redução de custos de aluguel eh a gente lida aqui com clientes diariamente e quando Ah quando você pontu ah qual que é a média de de parcela que você quer pagar o cliente Ah o meu o mesmo valor de aluguel que eu tenho hoje aluguel e condom que eu tenho hoje E aí

em muitas situações o aluguel Que o cliente tá pagando tá superior ao valor do que a parcela ficou a gente tá falando aí de 300 R 400 R 500 a menos né no financiamento e o aluguel é um dinheiro né Que quando você disponibiliza é um dinheiro para US fruto momentâneo do imóvel agora quando a gente tá falando de uma de um de a compra de um bem aí a gente vai pagar por ele também né Mas além de pagar por algo que é seu você também vai estar usufruindo então se cliente que sa do

Aluguel o financiamento super se enquadra também dentro desse período e aqui também tá uma questão muito legal que é a questão de manter a liquidez eh o cliente pode tem muitos clientes nossos aqui que fazem a compra do imóvel que podem tem recurso suficiente para fazer a compra do imóvel à vista só que ele não quer comprometer o dinheiro que ele tem investido para fazer compra do imóvel existem situações onde anualmente aquilo esse dinheiro Investido vai render muito mais do que os juros que um financiamento tem então é uma possibilidade também importante né Legal manter

a liquidez manter o capital investido e em paralelo a isso fazer a compra do bem com o uso do crédito eh e aí isso melhor do que eu né vocês aí que tão muito convivem muito mais com essas questões de investimentos vão saber eh pontuar pro cliente para vocês o quão positivo pode ser a compra e manter o o recurso ali guardado né a Gente nunca sabe do dia de amanhã então ter dinheiro guardado ter dinheiro investido é muito importante galera é isso acho que todos os pontos principais e focais aqui do do do financiamento

imobiliário Eu acho que eu consegui compartilhar com vocês se existe alguma questão no decorrer de algum processo podem Sempre contar com a gente o time de relacionamento que que faz o atendimento de vocês estão sempre disponíveis para tirar dúvidas e também Se vocês quiserem aproveitar o momento agora para sanar o alguma dúvida pontuar algum uma questão abordar algo que eu não tenha pontuado fiquem à vontade por favor Oi Anderson Bom dia Fernanda Bom dia Oi Fernanda como vai tudo bem tudo certo se puder trazer aquela questão ali que eu coloquei no chat para nós não

sei se ficou Claro sim tem tem Total tá eh você pode fazer a operação de com garantia tanto o imóvel propro quanto imóvel de terceiro tá Bom beleza daí não tem a necessidade ã né de fazer enfim vai ficar só realmente alienado bem daquela daquele avalista e ele vai assinar como um garantidor da operação também é isso n exato exato o proprietário assina como garantidor eh e ele se compromete né caso a não seja um o pagamento das parcelas ele tem ciência que o imóvel Pode ser aprendido sim e ou e mas ele não tem

nenhum custo ele não paga nada por isso todos os custos é do tomador nunca do garantidor E aí o Imóvel permanece no nome dele tudo certinho só vai ter a questão da alienação ali né exato usa o fruto dele se ele quiser vender o imóvel ele pode vender tudo segue sendo do garantidor o tomadoro que ele tem é que pagar sim perfeito então era só para confirmar mesmo Obrigada Anderson não por isso Fernanda um prazer alguém mais mais alguma pergunta mais nada Pessoal ISO todos contemplados com as Informações tudo certinho acredito que sim completo esse

material Anderson você vai compartilhar ele com a gente aqui da futuro ou não Claro claro eu tô assim que eu finalizar aqui eu salvo ele em PDF e compartilho com a Rafa ah perfeito porque ele tá bem bem importante perfeito aí eu coloco para vocês pessoal lá na planilha de cotações tá onde vocês consultam os logins e senhas eu queria mais uma vez agradecer A oportunidade de compartilhar meu conhecimento com vocês eh e também né reforçar que a 5 tá à disposição para ajudar os clientes aí em relação à aquisição dos bens e se só

tiver mais alguma dúvida que surge aí no decorrer do processo de alguma negociação também pode acionar a gente hoje quem faz o atendimento da atualmente faz o atendimento da carteira da Futura é o zen ele faz parte do nosso tipo de relacionamento e eu tô sempre com ele Também né então quando tem alguma necessidade alguma questão mais eh ah vamos fazer uma reunião com o cliente ou algum caso que seja mais complexo a gente sempre também trabalha em equipe Tá bom então podem contar comigo perfeito pessoal tô mandando aqui no chat para vocês o formulário

de pesquisa de satisfação para vocês responderem sobre o treinamento do Anderson e colocarem também sugestões de temas que vocês eh querem que a gente traga aqui Para vocês tá bom obrigada pela participação de todo mundo Anderson novamente Obrigada pela disponibilidade pelo seu tempo pela parceria aí de sempre eu que agradeço viu É um prazer sempre