Olá tudo bem com você Espero que sim hoje nós vamos dar continuidade à nossa matéria eletiva 3 que fala sobre orçamento Empresarial e nós vamos começar a falar um pouquinho de valores vamos fazer um primeiro exemplo simplificado tá E ele é simples mesmo como uma pessoa que estaria fazendo pela primeira vez um orçamento com algumas projeções então para uma primeira visão a gente vai tomar um exemplo Vamos pensar numa empresa que vende um único produto poderiam ser mais mas vamos pensar numa empresa que vende um único produto no valor de R 100 por unidade valor de venda tá também fez uma primeira Estimativa de venda para o primeiro trimestre do período seguinte então 5000 unidades em janeiro 5 unidades em fevereiro e 6000 unidades no mês de março a matéria prima que é utilizada por essa empresa é de 2,5 kg ou seja 2,5 kg para cada unidade e o custo por quilo é de R 4 Há uma estimativa uma estimativa então de quantidade de matériaprima Inicial e final para cada período janeiro fevereiro março né que poderão ser utilizadas nos cálculos posteriores também a questão da mão de obra né sabe-se que se utiliza 3 horas por un ade produzida e o custo por hora de mão deobra é R r$ 8 e tem-se então de acordo com aquelas premissas aquela ideia de que a empresa tenha um uma política apropriada para estoque com estoques Inicial e final para cada período janeiro fevereiro março veja que com um pequeno acréscimo uma pequena adição Na quantidade que fica no estoque sendo que o final de Janeiro obviamente é o final de é o inicial de fevereiro o final de Fevereiro é o inicial de Março e assim sucessivamente Nos períodos como nós estamos falando só de 3S meses Então os períodos estão aí outras premissas que a gente tem Ou seja a forma como as coisas acontecem na empresa dizem para nós que 60% da venda é recebida à vista né e os 40% restantes são recebidos no mês seguinte então vamos imaginar que o produto vendido né ele vai gerar uma receita de 60 no ato né e 40 no período seguinte quanto à questão dos fornecedores 50% da matéria prima paga-se à vista e os outros 50% no mês seguinte Então veja que é um uma diferença em percentual o que obviamente é até melhor pra empresa já que o valor pago da matéria prima é só de 50% enquanto que o valor da venda é de 60% a partir veja de dados simples coisas básicas a gente começa a entender como é que ficariam as contas da empresa e essa que é a ideia a partir desta previsão orçamentária dessa previsão de venda e de quantidades e valores a gente tem uma ideia de como é que a coisa vai ficar na empresa veja em termos de estoque o estoque Inicial previsto pro mês de janeiro é de 500 unidades a quantidade vendida é de 5. 000 unidades e o estoque final previsto é de 550 então uma a gente consegue ver para nos dar a ideia de quantidade produzida é o estoque final que no caso do primeiro período a 550 menos o estoque Inicial que no caso do primeiro período a 500 então 550 Men 500 sobrou 50 e mais a quantidade vendido aqui é 5. 000 por isso a quantidade produzida no primeiro período é r050 já veja o estoque final do primeiro período é 550 portanto inicial para o mês de fevereiro e o estoque final do mês de fevereiro é 600 Então vamos lá estoque final 600 menos as 550 unidades do período inicial do do estoque inicial a gente tem 50 unidades sobrando mais a quantidade vendida de 5.

500 então foram produzidas efetivamente 5. 550 unidades e novamente no mês de março o stock final do mês de fevereiro de 600 é o inicial no mês de março né ou seja terminou o mês mê de Fevereiro 28 de Fevereiro normalmente né passou pro mês de março 600 unidades o estoque final previsto é 650 is no estoque final 650 menos os 600 Inicial sobrou 50 mais as 6. 000 unidades que estão previstas para serem vendidas então a quantidade produzida para o mês de março seria de 6.

050 temos então a quantidade produzida em cada um dos períodos 50 unidades em fevereiro 5550 unidades aliás 5. 50 unidades em janeiro 5. 550 em fevereiro e 6.

050 em março bem diante da quantidade produzida e como nós já temos Então as quantidades de matériaprima e mão deobra a gente já consegue então estimar o valor disso né então vamos lá para o mês de janeiro serão produzidas então 5. 050 unidades sabemos que é utilizado 2,5 kg para cada unidade produzida Então veja lá no segunda linha né matéria matéria prima 2,5 vezes a quantidade produzida então 050 x 2,5 dá 12625 acontece que o custo unitário por quilo é de r$ 4 por isso 4 x 12625 o valor da matéria prima em janeiro é de 50. 500 quanto a mão de obra para o mesmo período vamos lá 550 unidades produzidas usa-se 3 horas de mão de obra para cada unidade produzida 3 x 550 dá 15.

150 como o custo unitário da mão de obra o valor né Por Hora pago para o funcionário de r$ 8 8 x 15. 150 nós temos então r 121. 200 o valor total gasto com mão de obra e aí nós temos então o valor gasto com matéria prima 50.

500 mais o valor gasto com mão de obra 1212 chegamos num custo total de 17. 700 diante desse custo total a gente pode pegar então o 171 e700 e dividir pelas 550 unidades produzidas E chegamos então aos R 34 por unidade isto falando só de matéria prima em mão deobra repete-se a operação para o mês de fevereiro só que agora a quantidade é 55 50 unidades Então vamos lá matéria prima 2,5 por unidade 2,5 x 5550 13875 X R 4 por kg 3 3 4. 687 50 Esse é o valor total da matériaprima mão de obra R 3 por 3 horas por unidade 3 x 5550 no mês de fevereiro 16.

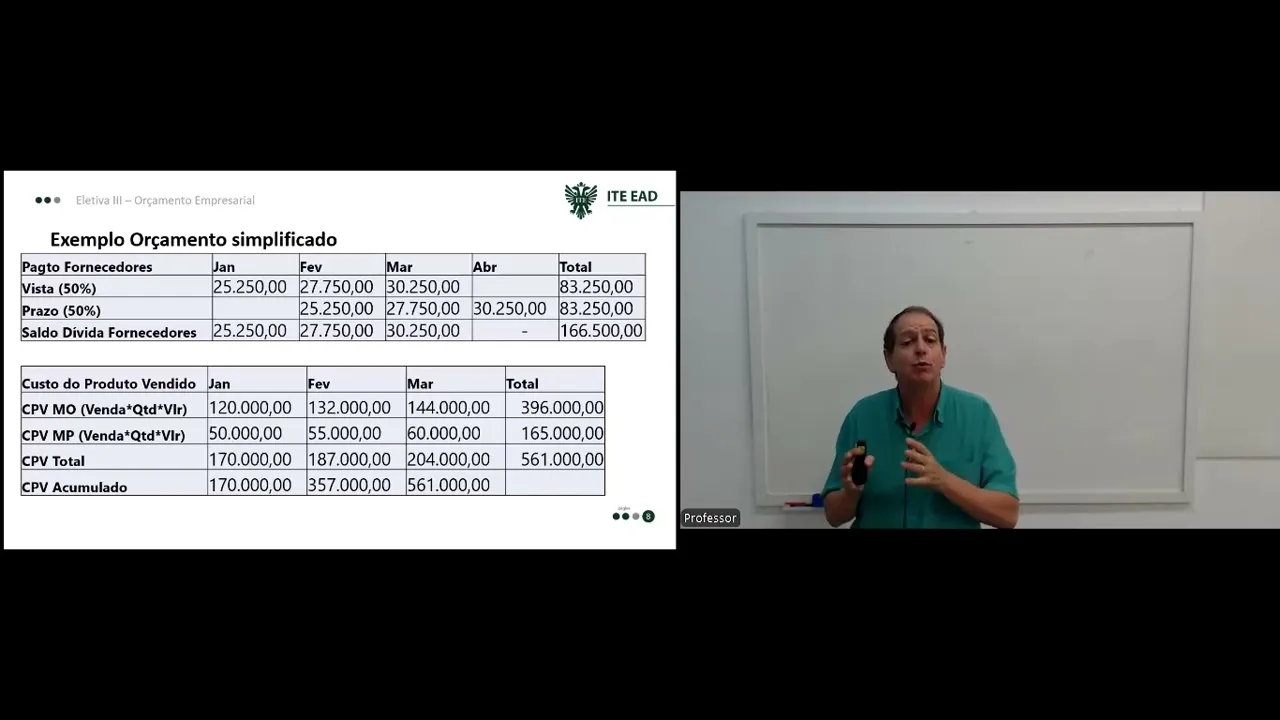

650 custo da mão de obra r$ 8 8 x 16. 650 valor da mão de obra 13. 200 somando o valor da matériaprima 3468 750 mais os 133 e 200 da mão de obra 167 887 e50 chegamos então a r 30,25 por unidade isso se repete então no mês de março veja que conseguimos Então estimar a partir da quantidade produz o valor por unidade desta empresa Depois temos Então os pagamentos a fornecedores que vimos ali naquelas premissas que são feitas 20 50% à vista e 50% a prazo Então como nós temos o valor da aquisição de matériaprima em função da quantidade produzida né estimamos então os valores que serão pagos à vista e a prazo veja em Janeiro nós temos a primeira o primeiro pagamento à vista de 25.

250 que se repete na linha de baixo que se repere aos pagamentos a prazo no mês de fevereiro e aí vem também o pagamento à vista da primeira parcela de Fevereiro 27. 750 que se repete no pagamento a prazo em março em março temos o pagamento de 30. 250 e o pagamento a praso da segunda parcela em março é de 30.

250 que vai para abril então veja que aí nós temos Então os valores que serão desembolsados pela empresa nos meses de janeiro fevereiro março e chega até Abril né até paraa empresa ter uma ideia dos valores que efetivamente vão sair do seu fluxo de caixa ok quanto ao custo do produto vendido né Nós temos lá o custo do produto vendido de mão de obra de matériaprima entenda que o custo do produto vendido é diferente do custo do produto produzido né porque nem todo produto produzido é vendido se a gente for olhar o quadrinho aqui atrás Veja a quantidade vendida é 5000 unidades no mês de janeiro e a quantidade produzida é 550 novamente no mês de fevereiro a quantidade vendida é 5. 500 mas a quantidade produzida é 5550 né então há uma diferença entre o custo do produto vendido e o custo do produto produzido Ok como é que a gente faz isso vejam nós não discriminamos aqui o custo unitário do produto produzido então se eu pegar o custo unitário do produto produzido e multiplicar pela quantidade vendida eu chego nos valores né E aí a gente faz também separado seja para mão de obra seja para matériaprima E chegamos no total mês a mês olha lá ó janeiro fevereiro março e ainda podemos fazer o acumulado que é para saber então o custo do produto vendido para o trimestre o que obviamente vai facilitando a empresa para ela ir tendo os seus controles então custo do produto vendido no mês de Janeiro 170. 000 no mês de fevereiro 187.

000 no mês de março 204 204. 000 total do período 561. 000 entenda que esses valores Então vão ajudando a empresa para ela poder ir se programando como é que as coisas vão acontecer dentro dela com volumes quantidade e com valores a partir disso então podemos inclusive montar um esquema veja só para o nosso fluxo de caixa e já podemos fazer em paralelo o esquema das duplicatas a receber né veja no mês de janeiro nós temos um recebimento à vista já que a empresa então vendeu no mês de janeiro Olha lá a quantidade vendida 5000 unidades como 60% é vendido à vista 5000 x 100 dá 500.

000 60% de 500. 000 São os 300. 000 de recebimento à vista isso então entra como o saldo dos recebimentos do período Ok e assim como os títulos a receber como era 500.

000 faturamento 300. 000 Foi recebido à vista 200. 000 fica como título a receber pro período seguinte veja que a partir disso a gente já tem alguns desembolsos que já estão sendo programados por exemplo o pagamento a vista da matéria-prima se a gente voltar aqui no quadrinho olha lá ó Janeiro 25.

250 de pagamento de fornecedores é o que tá contemplado aí na segunda linha e o pagamento da mão de obra 121. 200 o pagamento da mão de obra obviamente que é integral no período as empresas podem pagar até o final do mês mais tardar no início do mês seguinte então podemos os programar para fazer o pagamento dentro do mesmo período até o final do mês no caso da mão de obra tá aqui ó 121. 200 que é o valor que aparece ali na terceira linha e veja que aí a gente consegue ir fazendo o saldo que vai ficar no fluxo de caixa dessa empresa com recebimento primeiro de 300.

000 pagamento de fornecedor de 25200 e pagamento da mão de obra de 121 E2 há uma sobra de caixa de 15355 no final do mês de janeiro e aí a gente parte para o mês de fevereiro pois bem os 200000 que não foram recebidos em janeiro serão recebidos em fevereiro então recebimento a prazo de Janeiro veja que já aparece lá como primeiro lançamento do mês de fevereiro aí nós temos o faturamento do mês de fevereiro 60% dele à vista por isso os 330. 000 e os 220 restantes do faturamento vão como entrada nos títulos a receber lá no nosso controle duplicados a receber o pagamento dos vedores então agora a gente vai ter dois pagamentos primeiro o pagamento de parte da matéria prima que foi comprada em janeiro olha lá ó venda o o pagamento de fornecedores a prazo 50% 25250 tá aí e depois o pagamento à vissa do mês de fevereiro 27750 tá aí também e o pagamento da mão de obra agora 13. 200 que aparece grafado aqui no mês de fevereiro Então veja que nós estamos tendo toda essa movimentação com os recebimentos à vista parte dos recebimento a prazo e os pagamentos tanto parte à vista como parte a prazo fechamos o mês de fevereiro com uma sobra de caixa de 497.

0 e na sequência vem o mês de março Vejam o que é na mesma linha o recebimento a prazo daquilo que ficou pendente do mês de fevereiro o recebimento à vista do mesmo período do mês de março e o restante vai então para títulos a receber depois o pagamento da do saldo devido aos fornecedores do período anterior de 27750 e o pagamento da parte da matéria prima que é adquirida à vista no período 30. 250 assim como a mão de obra do terceiro período 145 E2 veja que temos então agora no final do mês de março uma sobra de caixa de 874. 1 Ok sobrou ainda né como a nossa previsão ia até Março como parte do recebimento do produto vendido e parte do pagamento dos fornecedores ficaram para o mês de abril complementamos simplesmente com esses dois lançamentos então o recebimento a prazo referente ao mês de março que acontece em abril de 240.

000 e o pagamento de fornecedor que ficou pendente para o mês de abril de 30. 250 teria então a empresa acumulado nesse período r. 83.

900 veja que a gente consegue inclusive estipular aproximadamente como é que as coisas vão acontecer obviamente que uma empresa poderia querer ser mais minuciosa fazendo inclusive por exemplo por semana qual seria o valor recebido qual seria o valor pago pode ser feito também pode mas numa primeira aproximação até pra gente ter uma ideia maior de como é que funciona e como é que se faz um orçamento a gente já consegue fazer com coisas simples desse jeito e a partir disso veja nós conseguimos identificar o faturamento dessa empresa com r. 650.