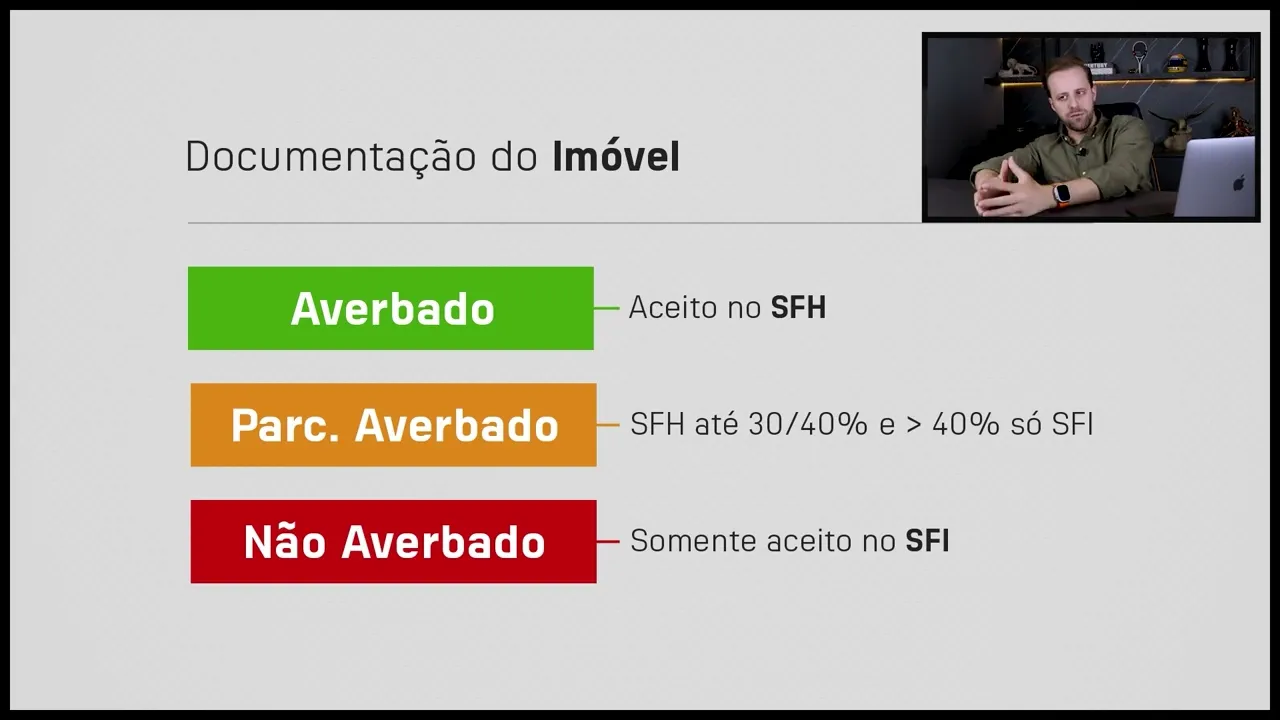

bom turminha chegamos agora no nosso Capítulo 3 Talvez o que vocês mais Estão interessados em ver desse modo financiamento imobiliário mas não tira a importância dos primeiros modos porque lá na frente vai fazer sentido tudo que a gente falou nos últimos dois capítulos a nível de mercado entendimento de produto e no capítulo 2 a nível da onde vem a grana entendida tudo isso agora a gente vai para parte prática entender tudo sobre financiamento imobiliário porque é financiamento tá prática então turminha agora vamos entender Quais são as características desse produto isso é muito importante as pessoas têm muitas dúvidas Então primeira característica em relação ao recurso por mais que pareça Óbvio gente tem muita dúvida de a gente tem parceiros imobiliárias correspondentes a gente atende clientes no Brasil todo de todos os valores que vocês imaginar E muitas pessoas têm essa dúvida meu para quem vai o dinheiro o banco me empresta empresta para o meu cliente para ele comprar o dinheiro vai vendedor característica marcante no financiamento galera o dinheiro vai para o vendedor Então fique Claro né tem que estar na matrícula lá vendedor ele vai receber o dinheiro o comprador não recebe nada do valor da compra o único recurso que ele pode né receber a depender da instituição é se quiser incluir as despesas como ITBI cartório se ele incluir esse valor aí no final ele recebe só esse recurso que é limitado a 5% do valor da compra e venda então só para deixar claro o dinheiro vai para o proprietário da matrícula vendedor segundo ponto LTV do financiamento que a LTV Longitude explicando para vocês que é o percentual que eu vou conseguir em relação ao valor da garantia E aí é o percentual financiável mas para quando você falar ele teve ele também que é preciso saber que é então só para gravar financiado E aí como que funciona né o padrão de mercado por lei não é FSH ele diz o seguinte é 80% e para a tabela saque pode emprestar até 90 mas fica muito a critério dos bancos né então Em alguns momentos que o mercado tá melhor alguns abrem até 90% na tabela SAC principalmente para clientes a gente chama aqui no mercado tripway né um nomezinho bonito aí né que é o cliente com cadastro legal score de mercado bom renda comprovada tal o banco abre essa brecha mas gente a média do mercado 80%, então façam conta com 80 se o cliente for top em algum momento o banco que você estava indo no financiamento de conceder 90% golaço maravilha mas o padrão é 80%. depois prazo para esse tipo de operação né a média de mercado vai de 30 a 35 anos tá o 35 anos é porque é o teto para financiamento 30 anos porque tem bancos tem alguns momentos não faziam até 35 só até 30 que é o famoso 360 vezes quando forem 35 anos 420 meses o que que é interessante saber sobre a idade né para financiar tem um teto de idade que é o máximo 80 anos e meio para fazer a conta e gravar para sempre para ser fácil como é que tá a idade do cliente você fala o seguinte Quantos anos você tem meu amigo Ah eu tenho 50 anos você quer fazer em quanto tempo o financiamento eu quero fazer em 35 prazo máximo se a idade do cliente mais o prazo que ele quer fazer passar de 80 anos e meio não pode porque ele vai passar do teto que é 80 anos e meio quando ele terminar o financiamento caso ele paga até o fim ele não poderia estar nessa idade então não pode Então nesse caso esse cliente ele poderia fazer 30 anos porque aí no final ele teria 80 anos e meio então só para gravar a idade mas o prazo não pode passar de 80 anos e meio outro dependendo do banco que você for fazer a cidade atendida por quê Porque alguns bancos vão exigir que a cidade tenha pelo menos 50 mil habitantes ou esteja num raio próximo de uma agência porque às vezes tem uma cidade lá de mil habitantes o banco pode não aprovar imóvel então é legal frisar que é para geralmente para cidades que já tem um desenvolvimento já tem um pouco ali mas de habitantes Ah mas fora abaixo que eu também não faz faz as vezes tem cidade tem já a agência ali na cidade na cidade que é pequena a nível de habitantes mas tá no raio né numa região metropolitana maior aí OK mas tem que ter uma atenção quanto a isso tá depois tabela de amortização no financiamento você vai ter opções de tabela saque e Price tem bancos que não dá saque ou tem banco que fala na saque é o produto de TR na praia fixa Então vale a pena consultar mas na média todos os bancos vão dar duas opções de tabela para o cliente depois outro ponto legal né galera tipo de produto financiamento não é só um produto tá você vai ter que na hora de conceder o financiamento do cliente escolher um tipo de produto Vamos aos principais Primeiro produto com a variação de TR que é o tradicional taxa mais variação da taxa referencial viu como faz sentido agora o Capítulo 2 ou a variação de poupança lembra da poupança tem um produto que ele tem uma taxa e flutua de acordo com a poupança mais avaliação da tr e temos também opções taxa fixa ou IPCA eu trouxe os principais que a terra e o variação de poupança quem pode financiar né como é que pode ser feito o financiamento turma para você pegar aquele dinheiro mais barato o capítulo 2 aí na cabeça do SSH a primeira questão é apenas para a pessoa física para pessoa jurídica não pode pode mas você vai ser enquadrado no sfi pode mudar a taxa pode mudar o prazo pode mudar o LTV porque daí já não é mais dinheiro do governo né o dinheiro do Mercado de Capitais e para pessoa jurídica eles têm um outro entendimento Beleza outro ponto legal sobre o produto posso compor renda a pessoa lá tá compradora né ele não tá renda não tá batendo ele quer financiar a parcela de 4. 000 ele precisa de uma renda de 12 a 15 numa renda de 10 mas a esposa ganha oito posso juntar pode juntar que que é legal alguns bancos aceita até quatro pessoas né dois casais um exemplo tá não pode ser quatro pessoas casadas não dá então um exemplo né até quatro ou dois casais tem bancos só aceitam um casal e mais uma pessoa solteira enfim aí a política de cada banco mas a maioria pode compor é só observando isso consulte o banco a qual vai ser financiado tá Então pessoal essa seriam as características principais do financiamento agora querendo características indo direto para a prática beleza Quais são os imóveis que podem ser financiados Gaspar pessoal para o sfh Vale frisar que os imóveis São principalmente residências ou seja apartamento casa e terrenos ou casas em condomínios fechados porque terreno principalmente Caixa Bradesco fazia esse mercado aqui já é mais difícil tá comprar o terreno e fazer a construção então foque em que o ideal é o imóvel já pronto já com toda a parte documentação 100% legalizada o que não é aceito galera no dinheiro barato essa FH imóvel de terreno Rural Fazenda indústria né Tem uma indústria lá que tem máquina etc né ou imóvel de madeira que o seguro não vai querer fazer porque o risco de incêndio é grande você tá lá final de semana quem é uma bituca de cigarro deixa um gás lá e pega fogo em tudo e aí vai ficar sem garantia todo mundo né então tem Seguros e se o a seguradora não aceita não passa e a seguradora já tem lá um item que diz o imóvel sem misto 50% de madeira não aceito quando vai para análise do banco o banco já não aceita então não são aceito esses Imóveis tá agora Gaspar Mas se tiver uma sala comercial Ou um galpão que não é Industrial uma loja a situação diferente não posso comprar para minha empresa pode mas daí não é FH vai enquadrar no sfi importante você saber porque daí sim comercial vai mudar a taxa a taxa um pouquinho maior o prazo vai ser 20 anos o banco não vai liberar 88 a 90% vai liberar 70 a madeira é ruim não ainda assim é muito bom mas é legal você saber porque às vezes está pensando né o cliente quer comprar um sistema legal vendeu um imóvel de 1 Milhão com um cliente empresário o cara vê a taxa da caixa e vai lá querer alugar você né vai te dar uma dor de cabeça danada falando que a taxa tá cara você fala não vem cá você tá olhando o produto residência residente também consigo mas não aqui não é uma residência Vamos fazer um outro tipo de financiamento a taxa Pergunta para o banco lá então tipo formando errado e às vezes acontece como eu falei né lá no começo do modo né Capítulo 1 né o gerente não conhece então vai falar uma coisa que não é pra pessoa e aí galera entendendo sobre imóvel que é importante também entender em relação a documentação do imóvel o principal observar primeiro Se o vendedor realmente é um vendedor quer dizer ah o móvel não tá no nome dele pode vender financiamento daí vai cair na conta do vendedor se ele não legal é matrícula vai ter que regularizar e vai ter que botar no nome dele móvel mas Gaspar pode pagar por procuração essa é uma dúvida muito grande depende do banco aceita mas é uma procuração padrão que vai ter que ser analisada pelo banco lá no jurídico que nós vamos passar aqui mais para frente mas o ideal tem que estar no nome do vendedor e imóvel será averbado para acessar dinheiro mais barato averbado o que que é averbado exemplo de uma casa vai ter que constar na matrícula do São tem uma casa de alvenaria averbado no ano tal tal tal uma casa de alvenaria 200 metros Ah mas então o que que não é averbado Gaspar como eu coloquei aqui na verdade exemplo tem uma casa 200 metros 1984 não vai aprovar né gente então ah mas o cara tem uma bitse só falta levar Tem banco que aceita fazer concomitante Tem banco vai mandar ele regularizar então assim tem que analisar caso mas o que é legal para vocês gravar averbado 100% ótimo toca a ficha é o que precisa sinal verde né aceito no SSH Outro ponto Legal tem pessoas que tem uma casa faz uma reforma exemplo a casa tinha 100 metros e tinha uma área lá de um terreno atrás daí a pessoa fez uma edícula botar uma piscina e fez uma área de churrasqueira para receber o cunhado recebeu sogrão lá final de semana na moral com a família e tem 30 metros quadrados Então essa casa tinha 100 metros na matrícula significa que tem mais 30 metros Então ela tem 30 metros não é verdade ou seja ele está formado parcialmente porque não está tudo até aí tudo bem né os bancos entre 30 e 40 alguns bancos aceitam para enquadrar lá no sfh fora disso O banco pode não aceitar fazer o financiamento acima de 40% tá então isso é muito importante frisar quando seria um exemplo disso Gaspar era uma casa de um andar na matrícula sem metros a pessoa construiu mais um andar inteiro a casa foi para 200 metros ela não regularizou está no averbar e depois por último não averbado não tem nada lá na matrícula aí não vai enquadrar no SSH de vez né mas não tem níveis né as pessoas não tem nada nem projeto nem nada puto vai demorar muito gente não vai dar financiamento segundo a pessoa tem já o projeto Total faltou a bits ela vai correr atrás ela consegue mas o cara tem uma blitz na mão tá mais fácil pode tocar ficha então é muito importante saber disso tá entendido sobre imóvel galera vamos falar agora de precificação do produto isso aqui é muito importante porque precificação do produto a gente fala de taxa simulação etc eu preciso decidir para o meu cliente né eu vi que enquadrou né eu já sei que eu quero botar ele nessa FH eu sei já com o imóvel foi aceito o que que tem de opção já sei que lá tem produtos né então beleza escolher o produto tem um produto pré-fixado sem correção nenhuma vamos falar de taxa eu tenho pós-fixado já sei que tem TR poupança você já explicou isso Gaspar tabela Qual que é a diferença tabela para esse saque né e gente tabela Price a famosa tabela que a parcela é fixa do começo ao fim ela se comporta da mesma maneira já vou explicar o conceito dela numa simulação prática para vocês depois a gente tem a famosa tabela SAC a famosa tabela decrescente Aonde a parcela vai cair no tempo onde a amortização que você vai pagar todos os meses é fixo e o juro vai caindo de cara você deve estar pensando em aspas Qual que é a melhor rapaz se um é mais barato a outra cai no tempo qual que é melhor se o cliente ficar pagando a longo prazo até o final a saque sempre vai ser mais barato Ah eu vim falar aqui na praia se o cara junto dinheiro a diferença para saque a amortiza gente não dá para inventar moda viu É muito difícil tá então assim tem que escolher saque começa mais caro cai no tempo no longo prazo é mais barato para o cliente quando o cliente vai contratar para esse quando a renda não tá batendo a parcela tá maior então por exemplo Putz aí ele podia só até que estaria hoje o valor que ele precisa daria r$ 4.

000 não tem jeito não vão perder a venda não vão fazer na praia isso legal você pode fazer na praia mas se o cliente pode enquadrar o ideal é a decrescente que ele vai pagar mais barato por isso tá E que legal também depois de escolher o produto escolher a tabela né você tem que escolher aqui o enquadramento de valores vou incluir despesa não vou eu vou explicar para vocês né vai ser descontado do cliente ou incluso ali a tarifa de cadastro avaliação do imóvel tem tudo isso né porque porque esses valores vão impactar na aprovação porque um exemplo mas o cara precisa de 80%, né pro vendedor maior Vale 500 ele precisa de 400 só que ele vai no imóvel de 500 ele vai gastar uns 25 mil reais de despesa mas e se ele não tem como é que faz né então não tem como botar mais e se ele quiser incluir a despesa porque ele não tem vai impactá-la também lá na aprovação ou vai descontar do valor então tudo isso tem que entender desde o princípio da operação muito importante Quais são as despesas que podem ser inclusa ou que a pessoa vai ter na hora de fazer no financiamento primeiro de todos que é o mais caro mais importante para transferir Imóveis não tem financiamento o famoso e TBI imposto sobre transmissão do bem imóvel que é corretor tá habituado quem não é às vezes não tá tão habituado que é o que é um posto Municipal que você precisa é obrigatório pagar para transferir imóveis para o seu nome ele é pago para a prefeitura no município onde imóvel é localizado depois vai ter tarifas né tarifas bancárias cadastro exemplo banco Tem banco cobra 4 mil reais Tem banco cobra r$ 1. 800 Tem banco que não cobra Tem banco que só vai cobrar o lado que custa hoje uma média foi padronizado r$ 2000 se forem louco aonde o dinheiro tem que ir exemplo de uma casa para ver um laudo vou mostrar um laudo para vocês se for online 1. 200 o banco vai debitar em conta que você vai abrir uma conta lá para o seu financiamento depois tiver tudo efetivado vai lançar lá um débito em conta o cartório porque para você fazer a transferência vai levar o contrato de financiamento vai levar guia de TBI vai levar uma série de documentos para transferir mal funcionando você paga lá também o cujo avaliação como eu falei tarifa avaliação são coisas diferentes cada banco tem as suas alíquotas ali tá E os seguros que daí não é inclusive valores né você paga durante o seu financiamento das prestações meu mas é uma fortuna não mas é que tá um detalhe né você paga enquanto tá usando então se você fizer um financiamento planejando pagar isso enquanto você vai pagar Seguros durante 5 anos por quê Porque lá e se você projetasse ele em 30 anos e tava lá inclusive 30 anos mas não vai pagar você paga enquanto usa que nem juros né ah mas seu financiar um imóvel em 30 anos eu vou pagar três imóveis para o banco mas se você fazer um planejamento de amortização vocês vão aprender aqui no curso com a gente você pode pagar em cinco anos você pô 30% do juros sem apagar por exemplo tá então isso é muito importante por que que esse enquadramento é importante galera porque isso tem que decidir no começo se você leva para frente chega no final ah eu quero mudar você vai voltar para trás vai impactar na aprovação do financiamento então definir com clareza é importante você tem o dinheiro não exemplo o Itaú tava falando de banco agora para vocês Itaú o Banco Itaú ele financia despesa para as pessoas só que ele ressarce no final do processo a pessoa tem que pagar na frente então ele paga faz um negócio e acontecer transfere tudo para o nome dele no final quando for pagar o vendedor ele recebe na conta do Itaú mas a pessoa não tem o dinheiro ela precisa que o banco ajuda ela a pagar tem banco que ajuda exemplo o Santander o Santander depois que você assina o contrato do banco depois de três dias úteis o banco vai depositar aquele dinheiro das despesas na sua conta aí você pega o dinheiro ele usa tem bancos como banco Inter que vai pagar através da agência que seria um escritório na mesma agência mas dá o entendimento na agência né onde o funcionário do Banco respondendo do banco mandar as despesas de TBI de cartório tal banco lá na tesouraria vai pagar e vai prestar conta então por isso que eu digo ter um cliente entrevistar o cliente é muito importante para fazer o enquadramento da operação aí galera falou de seguro duas vezes já que que é seguro né Quais são os seguros São inclusos na operação Gaspar são dois segundos principais um é o mip o norte invalidez permanente para casa a pessoa venha a falecer né o caso venha ficar inválida não possa mais trabalhar na sua produtividade principal automaticamente o financiamento é quitado Então por ser algo que vai quitar o valor financiamento ele é uma alíquota proporcional ao valor do crédito então exemplo 0050 sobre o crédito ah eu quero dizer 200 mil vai lá dá 100 reais todos os meses de seguro tá então isso é muito legal entender e também tem a composição Ah mas eu fiz a composição de renda metade da renda meu é da minha esposa então vai ficar metade do seguro para cada um não 70% da renda é minha e 30 da esposa então fica 70% de seguro para mim 30 da esposa então não cobre para todo mundo agora a renda vem toda do Gaspar ele que aprovou sozinho o financiamento aí o seguro só para mim depois galera a gente tem o danos físicos é um imóvel né que é justamente para desmoronamento explosão raio enchente que venha comprometer a garantia para instituição e para quem tá pagando por ela é ressarcido imóveis no mesmo valor ou o reparo para que move fique apto para ser habitado bom galera entendendo isso agora nós vamos fazer algumas simulações práticas para entender o conceito de uma parcela e uma diferença básica entre Price e saque bom dormir então agora trazendo vocês para uma planilha né onde a gente vai fazer uma simulação aqui eu não trouxe seguro nada só para entender o conceito tá na hora de simular um financiamento para vocês explicar vai ter uma aula de vendas que a gente vai falar Como apresentar uma proposta a gente vai fazer simulação com o banco etc e tal mas aqui é só para entender a diferença para quem nunca viu né e tem um conhecimento Então galera quando a gente falar de uma simulação de um financiamento que vai ter a precificação eu já sei qual o tipo do produto né importante com IPCA com TR e tal mas o mais importante custa efetivo Total o prazo a ser financiado é muito importante e eu vou ter duas opções de tabela tem tabela Price tabela que a famosa decrescente como eu falei ó Ela começa em 3.

810 na metade do contrato vai para 2331 e no final 841 isso aqui é um financiamento 300 mil uma taxa de 1259 Botelho custo efetivo total hoje inclusive alguns cursos vão estar em 11:50 vou até dar uma colher de chá para vocês ele vai flutuar então aqui na frente você vai pegar em juros que tem momento da economia que a gente tá com taxa de 7 tem um momento da taxa de 9 Agora nós estamos no momento de taxa de 11 alguma coisa tá fica legal para vocês entenderem o conceito aqui de uma simulação né então aqui um financiamento 300 Quem fez o curso vai ter planilha vai ter acesso a sistema fiquei tranquilo tá então dentro de uma parcela inicial de 537 como que funciona a tabela SAC sistema de amortização contínuo isso significa sistema de aversão contínua amortização O que que significa uma parcela parcela ela é a soma é uma prestação que é parcela ela é a soma da amortização que é o que eu abato da dívida porque ela tem que terminar um dia então tem que pagar todos os meses e eu tenho juros que é o banco do banco depois claro tem o Seguros tarifas tudo isso vira uma prestação mas é que vocês tenham conceito amortização juros que é o principal então o que que o banco faz para não sistema de amortização constante saque decrescente ele pega meus 300 mil e divide em 30 anos se você dividir na tua calculadora 300 mil por 360 meses vai dar exatos 833 como tá aqui a minha taxa de juros se fosse 12 tá fazer aqui aqui só tem conta de elevação tal não é matemática financeira ainda tá vai ter aula também se você aplicar seu juros né sobre 300 mil 12%, que no elevado 12 ele significa 11 alguma coisa não custa pedir o total se você aplicar o seu 090 alguma coisa de juros sobre 300. 000 daria 2. 800 e poucos reais porque eu devo 300 primeiro mês estou devendo tudo então se eu somar os 800 que eu vou bater na minha dívida e aplicar o juros sobre o capital do banco vai dar meus r$ 3.

679 minha parcela por que que ela vai cair no tempo Gaspar Por que que ela vai cair no tempo porque se todo mês hipoteticamente Eu tô batendo 833 mas dívida vai cair 800 por mês então cada vez ela diminui então eu tô aplicando juros sobre um capital menor para o juros começa a cair tá vendo olha começa a cair por quê Porque se eu paguei 833 por mês daqui 10 anos né daqui 10 anos aqui 120 meses né 120 meses aqui a gente já estaria né considerando que eu já paguei não sei mil reais na dívida então meu capital agora meu juros que era quase 3. 000 já virou 2. 000 somando que o abate todo mês minha parcela foi para 2.

700 né mas 3. 700 e pouco ela cai no tempo por isso que ela se comporta assim ah não na cabeça de vocês agora vocês vão aprender nesse curso Inclusive a fazer correção Lembra que eu falei que tem uma taxa mais a terra isso aqui é taxa de juros e tabela lá vocês vão fazer vão aprender sobre correção se eu tiver uma TR de um por cento no ano Então significa que eu tive zero 80 alguma coisa ao mês de correção então vocês vão aprender depois que essa correção também aplica sobre o saldo diminui da amortização e também de baixar 800 e pouco a minha dívida vai baixar 250 menos 830 por exemplo né Entra lá baixar 5600 no próximo mês lá na frente vocês vão aprender isso não quero confundir agora então só para gravar galera algumas coisas importantes fato crescente amortização fixa todo mês aplica juro vai caindo a dívida vai baixando a parcela para você enquadrar seu cliente que que é importante dentro dos valores parcela e renda uma parcela hoje de 3. 679 fazer conta besta aqui né vezes três vezes né o cliente precisaria comprovar uma renda aproximadamente de 11 a 12 mil reais ok então só para enquadrar beleza Gaspar show e a price né Se eu quisesse fazer financiamento na praia a price esse aqui diferente da decrescente é a parcela fixa então diferente daquela que eu divido a dívida pelo prazo e aplica o juro todo mês Aqui o banco faz diferente ele faz uma conta de juro aplicado do início até o fim do contrato e acha a parcela primeiro então o banco entende que para 300 mil numa taxa de 11 e meio você em 30 anos tem uma parcela de 2.

842 o juros comporta na mesma maneira ele vai te cobrar primeiro porém como que funciona a amortização ele pega o juro que ele tá te cobrando igual do outro contrato diminui da parcela que você tem que pagar ele amortização Então você começa apagando mais barato mas você tá pagando quase nada de amortização só paga juros no começo e aí a que a parcela é sempre igual ó do início até o fim porém a amortização cresce por quê Porque se no primeiro mês eu bati só r$ 100 no segundo mês eu vou ter um juros numa dívida de r$ 100 a menos só que tem por isso que ele vai tanto devagarzinho 108 vai para 109 110 é no tempo ele vai começar a acelerar mais rápido essa dívida e no final no final que vai acontecer como uma dívida acabou quase eu tô pagando quase nada de juros é quase tudo na amortização né Então tá vendo e aqui é o famoso que a gente criou apaga trás para frente que não tem quase juros porque no carro né outros tipos de financiamento é tudo na praia isso não tem saque né então a gente se criou escutando isso mas Gaspar porque você tá falando de pai saque agora porque às vezes a pessoa quer ir tá ela quer ir na praia porque a parcela é menor mas olha só você olhar aqui atrás conta besta taxa por taxa só precisa ter uma diferença mesmo prazo mesmo valor de financiamento numa saca pagaria 793.

![Cafe Garden ☕ Lofi Coffee 🍃 Deep focus to Relax/Study/Chill [ Lofi Hip Hop - Lofi Beats ]](https://img.youtube.com/vi/yDL-P7Ew5KE/maxresdefault.jpg)