olá tudo bem eu preparei esse vídeo para explicar como se calcula a taxa interna de retorno e o índice de lucratividade de projetos este vídeo é uma continuação de um vídeo anterior que eu já fiz sobre o valor presente líquido vpl portanto se você ainda não domina o conceito de vpl eu recomendo que você assista esse vídeo anterior que está linkado aqui na tela eu também gostaria de ressaltar que neste vídeo eu vou resolver exemplos no excel e os dados dos exemplos estão postados na descrição do vídeo então vamos lá em primeiro lugar a taxa

interna de retorno e o índice de lucratividade são fortemente relacionados ao vpl então só vamos recapitular rapidamente esse conceito o vpl nada mais é do que a soma de todos os fluxos de caixas futuros trazidos para seus valores presentes utilizando uma taxa de desconto vamos só dar uma olhada nesse exemplo que nós resolvemos no vídeo anterior então nós tínhamos um investimento inicial de 300 mil reais uma taxa de desconto de 10% ao ano e aqui embaixo nós temos os fluxos de caixas futuros estão aqui no ano um agente tem os recebimentos no ano 2 e

assim por diante aqui nós temos os valores presentes de todos esses fluxos de caixas futuros aqui ou 300 mil não muda porque ele está no zero e aí somando tudo isso daqui a gente tem o vpl positivo então de uma forma bem breve silva ppl foi positivo isso significa que todos os recebimentos futuros que eu vou ter nesse projeto superam o investimento inicial em 56 mil reais que esse exemplo que a gente fez no vídeo anterior então voltando aqui pra que serve o tiro eo e l o tiro e l são indicadores complementares ao vpl

geralmente quando a gente está analisando um projeto a gente calcula não só o vpl mas também a taxa interna de retorno índice de lucratividade e o tempo de pec e se eu vou deixar pra explicar num outro vídeo com todos esses indicadores a gente acaba tendo uma visão mais completa de todos os projetos sendo analisados e isso ajuda a gente tomar decisões melhores vamos entender agora o que é a taxa interna de retorno pra isso vamos utilizar o exemplo do slide anterior em que a gente tinha um vpl positivo ea taxa de desconto era de

10% ao ano a primeira coisa que a gente tem que pensar é o que aconteceria se eu aumentasse essa taxa de desconto será que o vpl aumentaria o diminuiria o que acontece é que se o aumento a taxa de desconto o vpl cai porque porque o desconto que eu vou estar aplicando nos fluxos de caixa futuros serão maiores então o vpl acaba ficando menor quer dizer que se utilizasse uma taxa de 12% ao ano o desconto que eu fiz é maior e o vpl acaba ficando menor e se eu continuar aumentando a taxa de desconto

indefinidamente então eu estou aumentando de 10 para 11 para 12% para 13% e o vpl vai caindo até que vai chegar uma hora que o vpl vai ser igual a zero quando o vpl chegar em zero eu encontrei a taxa interna de retorno tir taxa interna de retorno nada mais é do que a taxa de desconto para o qual o vpl passa a ser zero então só recapitulando quando a gente calcula o vpl do projeto o valor presente líquido eu utilizei uma taxa se eu começar a aumentar essa taxa o meu ver pl vai caindo

na hora que chegar em zero a taxa de desconto em que o vpl deu zero é atingir é só isso é um conceito bem simples daqui a pouco eu vou ensinar a vocês como calcular isso no excel então qual é a taxa interna de retorno do exemplo que a gente está considerando nesse vídeo aqui nós temos os dados originais do exemplo em que a gente utilizou uma taxa de desconto de 10% e chegamos nesse valor de bpl então eu acabei de dizer pra vocês é que se eu aumentar essa taxa de desconto o vpl cai

e em que valor de taxa de desconto e se vpl chega e 0 a gente tem isso resolvido aqui doha quando a gente utilizar uma taxa de desconto de 17,54 por cento o vpl vai dar zero na verdade não é exatamente 17,54 por cento têm algumas casas decimais ainda lá pra frente arredondei aqui para duas casas está mas em torno disso que o vpl cheguei 0 então a gente pode dizer que a taxa interna de retorno do projeto que a gente está utilizando como exemplo neste vídeo é de 17,54 por cento porque se utilizasse esse

valor como taxa de desconto o vpl do projeto seria zero mas quando cheguei nesse valor nesse 17,54 infelizmente não existe uma fórmula que a gente coloca aos parâmetros e já chega direto nesse 17,54 a gente precisa resolver esse problema numericamente que é testando diversos valores no excel a gente pode resolver isso de duas maneiras ou utilizando uma fórmula que o excel já faz esse cálculo numericamente hoje a gente pode resolver manualmente eu vou mostrar os dois metros pra vocês daqui a pouco antes de irmos para o excel vamos aprender com o que se calcula o

índice de lucratividade que o índice bem simples o índice de lucratividade nada mais é do que a razão entre o valor presente de todos os fluxos de caixa futuros e o investimento inicial portanto pra gente obter o índice de lucratividade basta somarmos o valor presente de todos os fluxos de caixa futuros e dividirmos pelo valor investido inicialmente o critério para a gente decidir se um projeto é viável ou não utilizando o índice de lucratividade é o seguinte se o índice de lucratividade for maior do que 1 o projeto é considerado viável caso contrário ele será

enviado eu é importante notar que o tanto índice de lucratividade enquanto vpl sempre levam as mesmas decisões quanto à viabilidade de um projeto ou seja se o vpl for positivo ele é viável ea e conseqüentemente o índice de lucrativo haddad também vai ser maior do que 1 a diferença entre o vpl e o índice de lucratividade é que eles utilizam unidades diferentes enquanto vpl é dado em valores monetários o índice de lucratividade é dado com uma taxa ou seja como se a gente tivesse algo do tipo para cada real investido no projeto eu vou ter

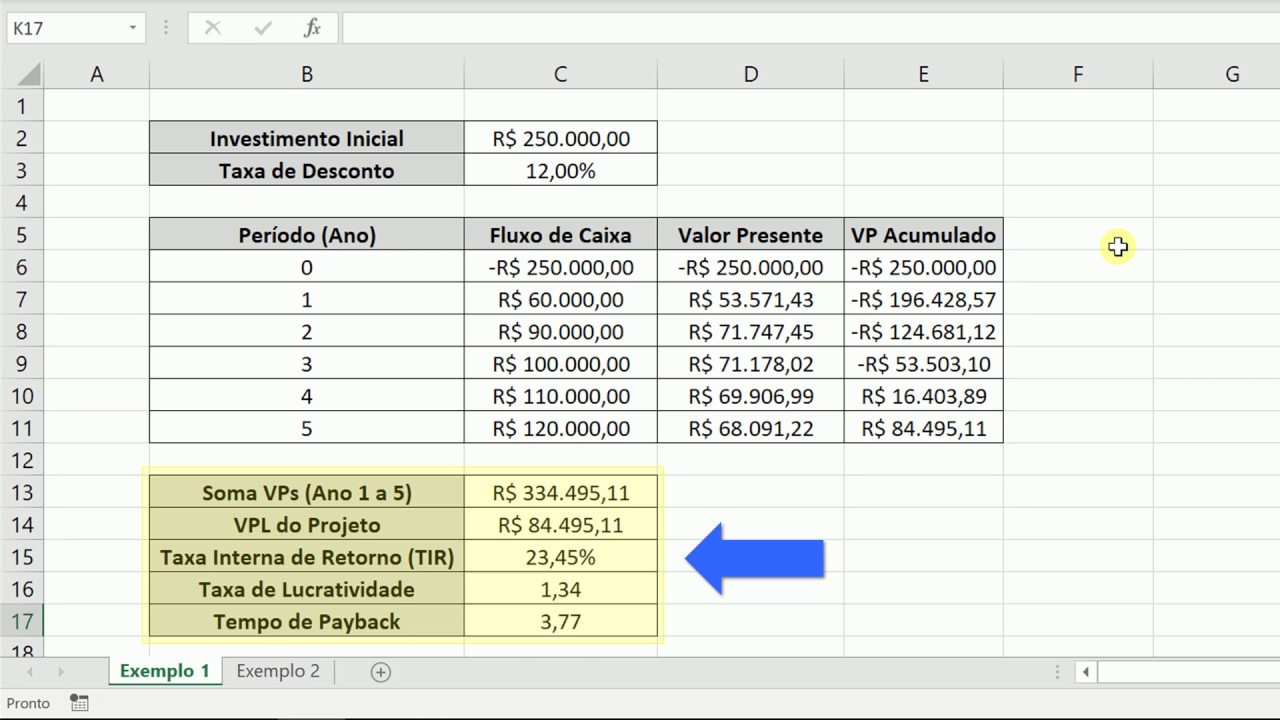

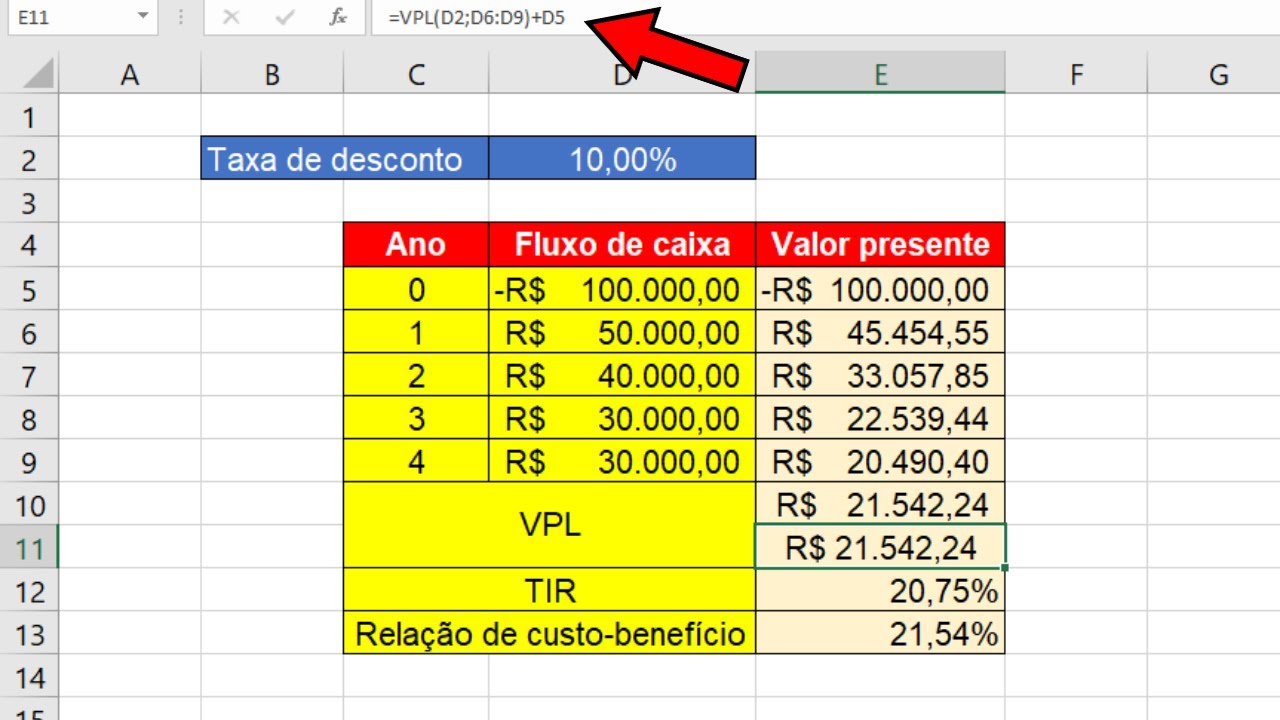

quantos reais retornados até o final do projeto está certo então a gente vai agora lá no excel para resolver dois exemplos aqui nós temos os dados do exemplo resolvido nos slides e o nosso objetivo é encontrar a taxa interna de retorno e o índice de lucratividade antes disso eu gostaria só de mostrar pra vocês o impacto da mudança da taxa de desconto sobre o vpl do projeto então eu tinha dito que se eu aumentar a taxa de desconto o vpl cai então vamos testar aqui vamos aumentar de 10 para 11 por cento não percebam que

o vpl diminuiu e se aumentar para 12 por cento ele cai ainda mais 13 por cento continua caindo e aí se a gente for aumentando a taxa de desconto vai chegar uma hora que o vpl vai chegar em zero e essa seria a nossa taxa interna de retorno para a gente encontrar taxa interna de retorno existem duas formas no excel a primeira delas seria utilizando uma função que se chama atingir meta então a gente vem aqui na aba dados teste de hipóteses de atingir meta como funciona essa função primeiro a gente define uma célula que

no caso é o vpl e aí a gente definir um valor para essa célula que é zero então excel vai fazer com que essa célula chegue a esse valor 0 alternando uma outra célula que é a taxa de desconto então o que o excel vai fazer aqui é ficar mudando essa célula até que essa célula que chegue no valor desejado que é zero o doc aí o excel faz as contas e chegando 17,54 a gente dá o que de novo e encontramos a taxa interna de retorno bom a segunda forma para fazer isso seria utilizando

uma fórmula que o excel tem para já a automatizar todo esse processo em primeiro lugar vamos voltar aqui no 10% e aqui em baixo a gente vai utilizar a fórmula tiro e ela é bem simples basta a gente selecionar todos os fluxos de caixa do projeto porém sem trazê los para o valor presente a gente seleciona o valor nominal desses fluxos de caixa futuros aí a gente da enter e ele vai calcular aqui pra gente deu 18 por cento mas se a gente aumentar a quantidade de casas decimais vai dar os mesmos 17,54 por cento

que a gente tinha calculado utilizando atingir meta então eu só gostaria de ressaltar que nessa fórmula 1 a gente precisa garantir que no primeiro na primeira célula tem um investimento inicial com o sinal negativo e aí nas células seguintes os valores de fluxo de caixa futuros estão em ordem então aqui é o primeiro ano 2º ano 3º ano 4º ano e assim por diante aí internamente o excel faz todos aqueles cálculos que a gente fez manualmente agora há pouco e chega na taxa interna de retorno então uma forma bem simples de ser utilizado mas eu

gosto de mostrar às outras maneiras que existem principalmente para a gente entender o que está acontecendo por trás para finalizar o exemplo a gente vai calcular agora o índice de lucratividade que é bem simples nada mais é do que a gente somar então a gente coloque igual à soma de todos os fluxos de caixa futuro porém no valor presente por isso que eu selecionei estes valores aqui e eu divido eles pelo investimento inicial então aqui nós temos 1,19 como o vpl do projeto é positivo o índice de lucratividade sempre vai dar maior do que 1

e ele poderia sim em interpretado da seguinte forma a cada um real investido no projeto até o final dele eu vou ter recebido um veículo dezenove reais muito bem agora a gente finalizou o primeiro exemplo vamos para o segundo exemplo nesse segundo exemplo eu crio uma situação em que o vpl do projeto a 10% fica negativo tá isso aqui pode acontecer principalmente quando o projeto é inviável então a 10% que poderia ser interpretado com a minha taxa mínima de atratividade então a 10% o meu ver pl ficou negativo então quer dizer que todos os fluxos

futuros trazidos para o presente não paga os 400 mil reais que eu gastei inicialmente no projeto que a gente lida com essa situação nessa gente calcular a tirar desse projeto seleciona aqui todos os fluxos de caixa futuros como nós fizemos no exemplo anterior vocês vão ver que o tio dele vai dar menor do que 10% e isso é bem natural porque se a 10% vpl ficou negativo quer dizer que para chegar a zero aqui só se eu diminui se a taxa de desconto então olha se eu diminuir para 9 aí digamos que aumenta o vpl

é porque ele estava em menos 20 e tantos mil foi para menos 16 mil se eu colocar 8% ele ainda é negativo mas é menos negativo até que quando eu chegar no 7,2 por cento e se vê pl vai estar em zero eu voltar o valor original aqui bom naturalmente também o índice de lucratividade vai dar abaixo de 1 como que a gente chega nesse resultado então a gente soma mais uma vez todos os valores presentes dos fluxos futuros e dividir pelo investimento inicial não vai dar 0 94 portanto o projeto é inviável então criei

este exemplo só pra vocês verem o que acontece quando um projeto é inviável quando vê pele dá negativo vai obrigatoriamente ter um tiro abaixo da taxa de desconto e o índice de lucratividade abaixo de 1 agora vamos retornar para os slides só para fazer o fechamento dessa aula para finalizar o vídeo gostaria d discutir porque a gente calcula indicadores como tir e o vpl a gente faz isso porque as empresas não têm só um projeto para escolher elas têm vários projetos e elas querem escolher os melhores as melhores alternativas para serem iniciadas então pra isso

ela calcula útil o vpl de vários projetos e utiliza isso para auxiliar a tomada de decisão uma coisa que é interessante até falei na hora que eu estava resolvendo um exemplo no excel é que as empresas elas definem uma taxa mínima de atratividade então o tirar a taxa interna de retorno ela tem que ser pelo menos maior ou igual à taxa mínima de atratividade que seria aquele rendimento mínimo que a empresa quer ter então geralmente a gente utiliza uma taxa bem conservadora que como o rendimento da poupança ou rede o rendimento de títulos do tesouro

nacional então isso seria a nossa taxa mínima de atratividade que seria um rendimento mínimo e isso quer dizer que os projetos eles têm que ter uma taxa interna de retorno que superam essa taxa mínima de atratividade então se o tiro foi maior que o tma ele é considerado viável caso contrário o projeto é inviável porque é melhor investir nessa outra aplicação segura que que rende o tma tá não só dar uma olhada aqui nessa tabela que tem alguns exemplos e vamos considerar 1 tm a uma taxa mínima de atratividade de 10% ao ano então a

gente vai perceber que vão acontecer diversas situações por exemplo o projeto um ele tem um vpl de 250 mil reais e uma tia de 14% então ele é viável porém esse projeto dois têm um vpl de 30 mil reais e uma tir de 26% também viável aí a gente poderia pensar sim com o projeto é melhor o p2 ou o p1 p2 tem uma tir muito mais elevada só que o valor presente líquido do projeto é bem mais baixo então à conclusão que a gente faz sobre p2 é que ele é bem interessante só que

o valor que ele vai agregar a empresa é baixo então ele poderia ser escolhido porque ele tem uma taxa interna bem interessante porém no final do projeto ele só vai agregar 30 mil reais de valor à empresa já o projeto p3 é aquele tipo de projeto em que a gente tem o vpl negativo então atingir vai ficar abaixo da taxa mínima de atratividade portanto o projeto é inviável aí é que eu coloquei mais outros dois exemplos viáveis porém um em que o vpl 35 mil com uma taxa interna de retorno de 11% eo t5 que

tenham vpl de 300 mil e uma tir de 15% se a gente comparar o p4 com o p2 né qual deles a gente escolheria o p4 o p2 certamente o p2 porque o p4 ele tem um v pl muito parecido mas uma taxa interna de retorno bem menor agora comparando o p5 com o p1 qual que eu escolheria com certeza o p5 porque além dele tem um v pl maior ele também tem um tir maior então a gente utiliza esses indicadores para poder escolher entre projetos porque nem sempre a empresa consegue executar todos os projetos

que ela tem em mãos então a gente utiliza esses indicadores com uma forma de guiar as nossas decisões bom pessoal então assim a gente finaliza o nosso vídeo espero que vocês tenham entendido foi um vídeo um pouco longo mas eu tentei bem a fundo nos conceitos até o próximo vídeo