Olá vamos dar sequência Às nossas aulas de gestão tributária falando a respeito dos assuntos que nós tratamos na última aula talvez vocês possam estar assistindo aí as últimas aulas V verificar e nós falamos a respeito do fato girador o fato gerador a lei que descreve o fato girador a lei que cria o tributo ela deve eh apontar uma série de elementos tais como a realidade Ou seja quando eu crio um tributo esse tributo tem que descrever Qual é o objeto da tributação exemplo no caso de PVA veículos automotores no caso de ptu uma propriedade Imobiliária

dentro do espaço urbano quando eu falo em Imposto de Renda Eu tô tratando de rendas recebidas pelo sujeito então eu tenho um aspecto material nós vimos isso na última aula nós vimos também o aspecto objetivo ou seja quem é que tributa quem é que deve pagar quando eu estou tratando de quem é que tributa é o sujeito ativo da obrigação tributária Ou seja é a o ente Federal que cria o tributo é ele Quem produz a lei é ele quem estabelece as condições do fato tirador então ele é quem tem direito de cobrar o tributo

a gente diz que esse caso é eu tenho um sujeito ativo e do outro lado eu vou ter o contribuinte ou o responsável tributário a pessoa que é obrigado a pagar o tributo ou a pessoa que é obrigado a se comportar de alguma maneira positiva ou negativa dependendo da obrigação tributária nós vimos também a situação de quantificação Ou seja valorar aquele tributo quanto é que o fisco vai poder cobrar de mim e para isso existem algumas informações importantes nesse aspecto da quantificação eu tenho que saber qual é a base de cálculo e eu tenho que

saber quais são as alíquotas que incidem sobre essa base de cálculo basicamente Nós temos duas espécies de alíquotas que se chamam advalorem ou alíquotas específicas base de cálculo quando eu tenho valores Eu geralmente tenho uma alícota AD valorem sobre o valor e essa alícota AD valorem é um percentual ou seja um montante sobre o qual montante incide uma percentagem exemplo no IPTU 4% do valor venal do bem no IPVA 2 A 4% do valor eh venal do veículo no Imposto de Renda uma variação uma progressividade mas eu tenho várias alíquotas percentuais que incidem sobre montantes

na progressividade Essa é o que a gente chama de Aliade valorem Mas eu também posso ter ter lembrando né que a gente viu isso na última aula eu também posso ter alíquotas que são alíquotas específicas vamos imaginar um município institui uma taxa de fiscalização como é que ele vai cobrar por aquele serviço prestado ele tem uma base Vamos pensar assim e vai estabelecer uma alíquota poderia ser mas geralmente o que que os municípios fazem estabele metragem versus valor ou seja se eu Vou fiscalizar o seu estabelecimento eu calculo Quantos metros tem aquela área que eu

vou fazer a fiscalização e eu vou atribuir um valor por met qu acontece isso também às vezes né quando eu tem uma quantidade de mercadoria imaginar X por Tonelada ou no caso da Cid que é a contribuição de intervenção no domínio econômico que incide sobre combustíveis um valor sobre litros ou quantidade de litros as alíquotas podem ser portanto proporcionais quando estabelecida aí através dessa relação entre eh um montante e um percentual E aí há uma proporcionalidade quanto maior é a base de cálculo maior vai ser o valor do eh do tributo eu posso ter alíquotas

que são progressivas como é o caso do IPTU progressivo como é o caso do Imposto de Renda por exemplo e eu posso ter alíquotas que são diferenciadas Ou seja alíquotas que eu vou pagar de acordo com o bem caso do ICMS como era o caso antigamente do IPVA em que eu tinha alíquotas distintas para veículos movido a etanol veículos movido a eh combustível normal como é o caso da gasolina e hoje também né veículos utilitários e veículos de passeio alíquotas diferentes aí chamadas de alíquotas diferenciadas a gente viu também que eu tenho eh a possibilidade

de tributos que são regressivos ou seja na medida que o tempo vai passando eu vou pagando menos tributo isso tudo a gente viu na última aula vimos também o aspecto da espacialidade onde se aplica não é aquela Norma nós vimos o aspecto da temporariedade Esse foi o último tópico para dizer assim olha Eh o at gerador tem que acontecer em algum momento qual é o momento em que ele acontece E aí ele pode ser instantâneo Quando é o caso de uma compra e venda e incidência de cms ou ele pode ser periódico quando eu apuro

em um determinado período ou por último o eh fato gerador continuado aqueles que incidem por exemplo sobre propriedade E aí a lei tem que vir e marcar ó o fato gerador acontece dia primeiro de Janeiro no IPTU da minha casa a cada segundo que passa eu sou proprietário do meu imóvel no IPTU no ipv do meu carro a cada segundo que passa eu sou proprietário do meu carro para fixar Portanto o momento da ocorrência do fato girador a lei vai ter que dizer olha o fato gerador acontece na data de X dando sequência A nossa

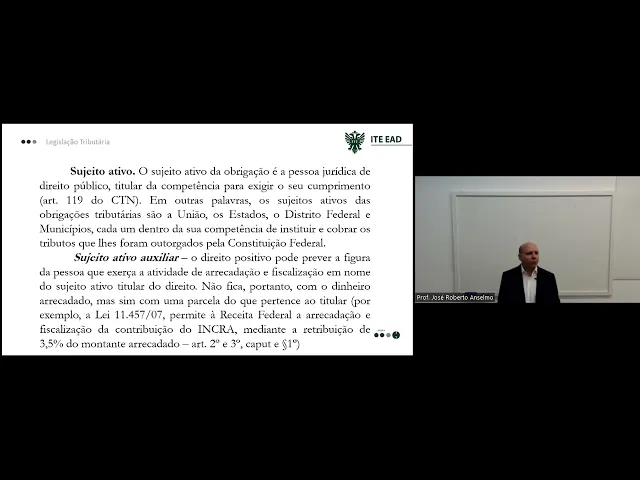

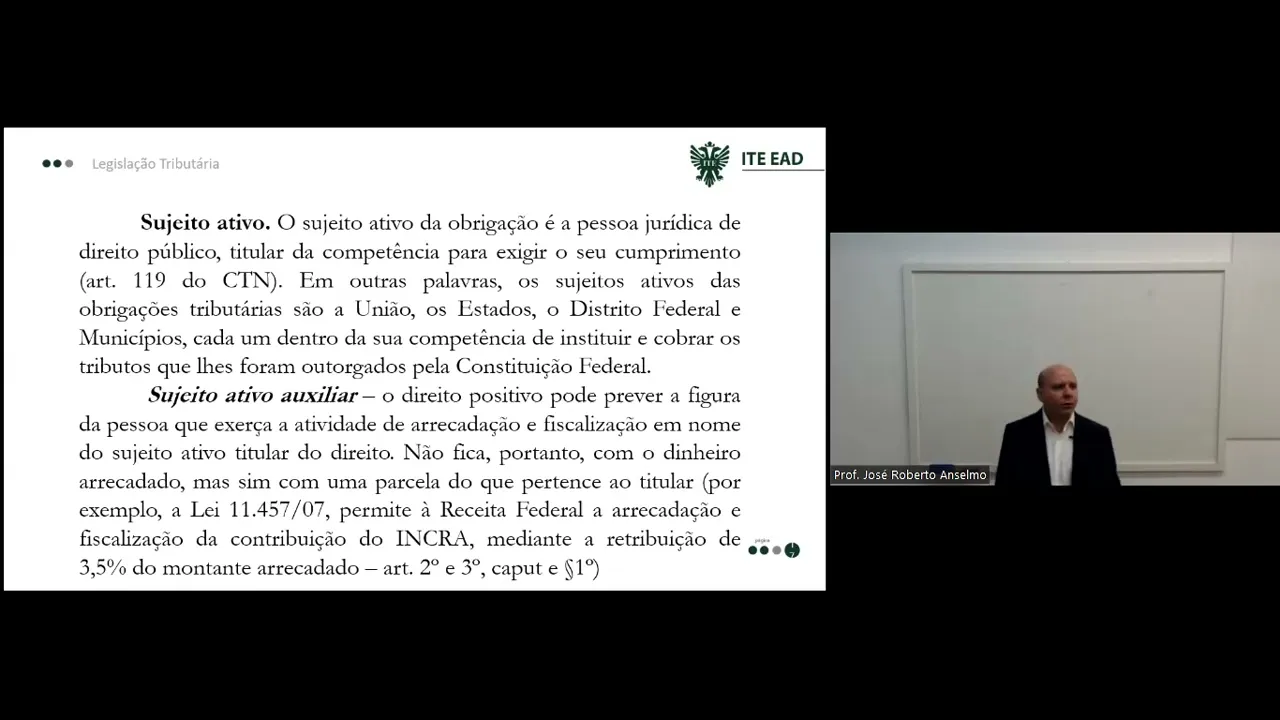

matéria hoje nós vamos falar sobre eh um aspecto eh específico que é o sujeito ativo e por que que eu tenho que tratar de forma diferenciada o sujeito ativo porque o sujeito ativo no código O código estabeleceu o sujeito passivo da obrigação tributária e o sujeito ativo da obrigação tributária existe uma série de disposições a respeito sujeito ativo sujeito passivo por exemplo com relação ao sujeito ativo da obrigação tributária na sequência lá artigo 119 do Código Tributário nós vamos ver que a gente tem os entes federais a união os estados o Distrito Federal e os

municípios cada um dentro da sua competência estabelecida pela Constituição Federal pode criar tributos E aí portanto eu tenho a figura do sujeito ativo tá É ele que dentro da obrigação tributária tem a possibilidade de cobrar o tributo né o código traz uma previsão que talvez seja até um um pouco difícil de acontecer nos dias atuais que é a possibilidade de subdivisão ou de divisão do ente Federal Imaginem vocês se São Paulo fosse dividido ao meio como ficaria aquele estado que acabou de ser criado eu teria que criar uma lei nova mas até criar uma lei

nova isso implicaria em dizer que as pessoas que estão nesse novo estado não pagariam tributos ou por exemplo Imagine se Bauru tivesse o seu território eh dentro do seu território a criação de um novo município Bauru Tibiriçá vamos imaginar E aí as pessoas que morassem lá em Tibiriçá eh e Tibiriçá virasse um novo município como é que elas iam pagar tributo o código estabelece nesse caso que quando existir um eh uma criação de um novo ente aquele novo ente se subroga ou seja sucede os tributos que eram devidos ao ente anterior até que ele crie

a sua própria lei ele vai utilizar a lei do eh antigo Estado ou do antigo município né então nós temos um desdobramento da figura do sujeito ativo nós temos um outro desdobramento da figura do sujeito ativo que é o que a gente chama de sujeito ativo auxiliar é aquele que ah acaba arrecadando ele aparece para arrecadar tributo que é de um ente vamos imaginar eu trago aí um exemplo para vocês da Receita Federal arrecadando as eh contribuições né a a as contribuições são devidas pelo fisco pelo pelo increm melhor dizendo né nesse caso a arrecadação

é feita e acaba se dando um percentual do que foi arrecadado para aquele ente que teve o trabalho de arrecadar vou dar um outro exemplo na a divisão de competências os municípios acabaram recebendo metade do ITR então o ITR que é o imposto territorial Rural ele é devido paraa União né quem tem propriedade rural acaba tendo que pagar ITR para eh União a união estabelece pode estabelecer por convênio que os municípios fiscalizem o recolhimento né e e as propriedades rurais E aí nesse caso para pagar esse serviço que é prestado pelo pelos municípios a união

Repassa a outra metade para o município Isso é o que a gente chama de sujeito ativo auxiliar aquele que acaba realizando a figura né Eh Ou fiscalizando né e arrecadando em nome do sujeito ativo eh que seria o titular do direito e por isso ele recebe um percentual do que For arrecadado né indo pro sujeito passivo o código dividiu o sujeito passivo em dois ele diz assim ó sujeito ativo sujeito passivo é aquele que tem a obrigação de cumprir a a a a figura do fato girador E aí ele dá o nome de contribuinte Ou

aquele que sem ser o contribuinte acaba sendo responsabilizado pelo recolhimento do tributo então no caso sujeito passivo é a pessoa Obrigada ao pagamento do tributo ou da penalidade e aí eu tô falando no caso aqui né da obrigação principal e além da obrigação principal a obrigatoriedade de realizar prestações positivas ou prestações negativas e aí nesse caso a gente tem a figura também né do sujeito eh passivo da obrigação tributária no caso aqui o artigo 122 quando fala da obrigação tributária acessória o artigo 121 dividiu Olha eu tenho contribuinte que é aquele que tem relação pessoal

Direta com o fato gerador eu sou o dono do meu carro logo eu que pago o IPVA eu sou o dono do meu imóvel logo eu é quem pago o IPTU né o contribuinte ele está ligado de diretamente ao fato gerador é ele Quem realiza o fato gerador e nesse caso do contribuinte a gente tem o que a gente chama de contribuinte de direito e contribuinte de fato o contribuinte de direito é o que tem relação Direta com o fato gerador e está obrigado a pagar o tributo e qual a diferença do contribuinte de fato

o contribuinte de fato é o que suporta a carga tributário vão entender imagine o seguinte eu tenho um carro eu sou o contribuinte de direito daquele carro o carro tá no meu nome eu que tenho que pagar o IPVA Eu tenho um imóvel eu sou o dono daquele imóvel eu sou obrigado a pagar o tributo porque aquele imóvel me pertence a minha propriedade agora vamos pensar assim imagine que eu vá até um supermercado e eu compro um determinado produto aquele produto que eu comprei embutido no preço dele enquanto eu pago ali enquanto eu estou pagando

tem uma série de tributos que as empresas foram pagando por exemplo pagou o IPI que é o imposto sobre produtos industrializados pagou ICMS ou às vezes pagou o imposto de importação por exemplo nas várias operações que foram sendo realizadas saiu da indústria saiu do importador veio para um distribuidor esse distribuidor revendeu para um supermercado e eu fui até o supermercado e realizei a compra neste caso eu acabei arcando com todo o custo de toda essa cadeia tributária quando isso acontece eu estou diante da figura do contribuinte de fato que é aquele que suporta a carga

tributária por exemplo caso do Consumidor né na grande maioria das vezes a gente acaba nem percebendo que eh é o contribuinte de determinados produtos quando eu vou até o mercado faço a compra né de produtos dificilmente alguém fica pensando Nossa olha quanto eu estou pagando de tributo quem está pagando quem está arcando na no final dessa cadeia é você só que ao longo desse processo nós tivemos vários contribuintes de direito o importador aquele que produziu aquele que comprou aquele que revendeu até chegar ao consumidor final da mesma forma como eu tenho o contribuinte da obrigação

principal eu também tenho o contribuinte da obrigação acessória são duas obrigações a principal e a acessória a principal é pagar tributos a acessória é fazer ou deixar de fazer alguma coisa então aqui eu também tenho a figura do contrib da obrigação acessória é aquele que a lei obriga ele a fazer alguma coisa por exemplo o contribuinte da obrigação acessória do Imposto de Renda ele tá obrigado a fazer o imposto de renda uma contribuição é uma obrigação aqui né que é obrigação acessória e portanto se ele não fizer Muito provavelmente ele pode ser eh penalizado ou

ter obrigação de pagar uma multa a obrigação acessória é independente da obrigação principal Não é porque eu pago o imposto de renda tá que eu não vou ter que por exemplo fazer a declaração de imposto de renda eu sou obrigado a fazer declaração de imposto de renda independentemente né da obrigação principal que é pagar o imposto de renda né dentro da figura do do do contribuinte o código traz uma previsão no artigo 123 que é muito legal que ela faz assim ó ó Convenções estabelecidas entre particulares não São oponíveis à Fazenda Pública ao fisco vamos

imaginar eu faço um contrato de locação e no contrato de locação tá determinado ali que a pessoa que está locando né aquela pessoa que foi lá e alugou o imóvel ela quem vai pagar o IPTU você é o dono do imóvel e fala bom meu inquilino tá pagando lá o IPTU daquele imóvel quando ele sai você descobre que ele não pagou E aí você pega o seu contrato de locação você vai até o fisco Municipal e fala pro fisco Municipal Olha eu tenho um contrato de locação aqui meu inquilino não pagou portanto você município cobre

desse sujeito aqui porque ele tinha um contrato comigo vocês acham que isso Valeria não vale né o fisco Ele não quer nem saber dessa relação contratual para ele isso não importa para ele isso não desqualifica o contribuinte de direito que é o proprietário do imóvel é ele quem tem que pagar e ele depois entra com uma ação de regresso para ir lá e cobrar do eh do inquilino o pagamento eh na via de indenização mas aqui ele não pode opor ou alegar que ele tinha um contrato com uma determinada pessoa e que essa pessoa obrigou

a pagar o IPTU aqui no caso do exemplo que a gente tá dando né dentro do sujeito eh passivo da obrigação tributária né ou seja dentro do do que a gente chama de contribuinte e do que a gente chama de responsável tributário a gente vai ver e é possível que exista uma figura que a gente chama de solidariedade a solidariedade ela aparece no código e também aparece no Código Tributário Nacional tá então ten a solidariedade lá no código civil e ten solidariedade no Código Tributário Nacional solidariedade é o que liga duas pessoas a responderem por

uma obrigação Então vamos imaginar duas pessoas alugam um imóvel ela são solidariamente obrigadas a pagar o aluguel daquele imóvel né se elas não pagarem o proprietário do imóvel pode ir lá e acionar Ou uma ou outra são solidários que assumiram uma obrigação no campo civil no campo de aluguel no campo tributário a solidariedade existe ela é é praticamente igual alguns pontinhos de diferença porque o podem existir situações que determinam a solidariedade no campo tributário então Imagine que uma pessoa e o irmão dela são proprietários de um imóvel certo eles são herdeiros de alguém e tem

lá aquele imóvel né De quem é o dever de pagar o tributo incidente sobre aquele imóvel dos dois eles são Solid aramente responsáveis pelo pagamento do tributo o fisco seja ele lá né dependendo da propriedade eh se for Rural o ITR fisco Federal se for eh urbana o do município o fisco pode cobrar de qualquer um dos dois pode mandar lá o lançamento pro a ou pro B e cobrar a integralidade do débito tributário por quê Porque eles são solidários no pagamento né eles têm obrigação os dois de pagarem o tributo e aqui não é

os dois assim meio a meio o fisco não vai mandar uma notificação com metade do valor para um e metade do valor para outro não ele vai mandar a ah a notificação de lançamento do tributo pros dois nãoé por exemplo com o valor cheio e aí eles que se virem para pagar tá nisso é que se chama ou isso é o que se chama de solidariedade eem matéria tributária portanto ela abrange as pessoas que têm interesse comum na situação que constitui o fato tirador da obrigação principal exemplo proprietário de um imóvel né além dessa caracterista

a gente tem uma outra que diz o seguinte ó a lei ela ela pode estabelecer né que as partes né Eh eh a elas não vão poder estabelecer condições Diferentes né ah você você que paga eu não pago não né a a a solidariedade implica que os dois são responsáveis dois três seja lá quanto for né Então aí a lei estabelece a solidariedade ela pode determinar Quando vai acontecer solidariedade e as pessoas que tiverem dentro do conceito de sujeito passivo são obrigados a pagar integralidade daquele tributo uma característica importante no caso da Solidariedade é que

ela não admite benefício de ordem ou seja benefício de estabelecer uma ordem de cobrança isso não existe em direito tributário existe Direito Civil mas direito tributário não exemplo de Direito Civil para alugar um imóvel eu exigi que a pessoa que estava alugando meu imóvel me apresentasse um fiador tá E aí então ela me apresenta um fiador eu faço um contrato de fiança um contrato de locação e junto vem um fiador isso significa dizer que se aquela pessoa que tá alugando meu imóvel não efetuar o pagamento dos alugueres eu posso então chamar responsabilidade do fiador mas

para chamar responsabilidade do fiador eu preciso primeiro cobrar de quem foi lá e alugou meu imóvel se ele não pagar eu me volto contra o fiador isso é um benefício de ordem tá na solidariedade na solidariedade direito tributário o benefício de ordem ele não existe tá uma outra característica que aparece dentro do Código Tributário a respeito do contribuinte é a questão da capacidade e a capacidade em direito tributário difere também de Direito Civil talvez vocês tenham aprendido lá né na nas matérias de direito eh com os professores de vocês que as pessoas têm uma capacidade

que ela é etária ela vai de acordo com a idade vai aumentando né eu tenho incapazes depois relativamente capazes depois capazes né então eu tenho aí uma graduação da incapacidade ou a incapacidade que é gerada por conta de doenças né de de não poder entender o caráter das coisas isso lá em Direito Civil aqui em direito tributário a incapacidade das pessoas né que seria relevante no Direito Civil para o Direito Tributário pouco importa ISO significa dizer o seguinte que se um nenezinho que acabou de nascer o avô dele ficar tão feliz ir lá comprar um

imóvel entregar para ele passar uma escritura no nome daquela criança ele passa a figurar como proprietário daquele imóvel e ele passa a ter obrigação de pagar o IPTU mas Professor como é que ele vai fazer pagar se ele é um nenezinho é por isso que eu tenho a figura de quem do responsável né e ele não é o contribuinte mas eu tenho o pai e a mãe como responsável ou alguém que é nomeado para tratar dos interesses daquela criança então a capacidade em Direito Civil não é igual à capacidade em direito tributário também pouco importa

e é outro item que as pessoas estejam na administração dos seus bens imaginar um sujeito que foi preso recolhido ao sistema penitenciário cometeu algum crime e está preso ele pode continuar administrando os bens dele Óbvio que não ele tá com impedimento ele tá preso durante aquele período né então ele tem Imóveis imaginar ele tem carros por esse motivo Ele deixa de ter capacidade tributária não alguém vai ter que pagar para ele né alguém aqui fora vai ter que pagar para ele mas ele não perdeu a cidade mesmo que ele esteja afastado da administração dos seus

bens né e por fim outra questão interessante na capacidade é a das pessoas jurídicas as pessoas jurídicas que eh eventualmente estejam eh irregulares né ou seja uma pessoa judica de fato pouco importa se isso acontece porque elas vão continuar sendo eh sujeitos passivos de obrigação tributária porque senão fica nem fácil né a gente vai constituir uma empresa a gente faz ela toda irregular quando fisco vier cobrar e Fala Pera aí mas a empresa tá irregular ela não pode ser tributada muito pior né porque o fisco vai falar assim além de não estar pagando tributo Você

ainda vai sofrer uma penalidade talvez pela irregularidade na sua constituição né então pouco importa que a pessoa jurídica esteja regularmente constituída o que importa é que aquilo configure uma unidade Econômica se configura uma unidade Econômica eu tenho a capacidade tributária de figurar como sujeito passivo da obrigação tributária e por fim a questão do domicílio tributário que é muito importante onde o fisco vai encontrar as pessoas a regra estabelecida pelo código é a da eleição do contribuinte é o contribuinte que elege onde é que ele quer ser encontrado onde é o domicílio dele mas o código

fala assim e se ele não eleger bom se ele não eleger o domicílio tributário dele vai ser na residência dele vai ser na sede da empresa né Eh por exemplo eh onde ele tem residência então a o código foi lá e estabeleceu hipóteses em que o fisco vai considerar como domicílio tributário o daquela pessoa hoje a gente tem também né pela modernidade o chamado domicílio eletrônico um e-mail né ou um cadastro no egov que eh o fisco se comunica comigo tá então o aspecto domicílio é muito importante porque é um canal de comunicação serve como

um canal de comunicação entre o fisco e o contribuinte nós terminamos essa primeira fase falamos aí a respeito dos eh contribuintes e dos responsáveis na próxima aula vamos dar sequência na eh responsabilidade tributária Muito obrigado e até a próxima aula