a beleza pessoal nosso segundo vídeo aqui dentro dessas operações com duplicatas vamos agora estudar essa continha de perdas estimadas com créditos de liquidação duvidosa a antiga P de provisão para devedores duvidosos Então se aparecer na sua própria visão para devedores duvidosos leia-se o conceito mais moderno hoje é perdas estimadas para crédito de liquidação duvidosa o que acontece pessoal Resumindo de maneira geral nós temos operações de receita de vendas atrasos tão debitou duplicados receber acreditou recente o convento e o mundo ideal seria o que que todos os clientes bonitinhos fossem lá e pagassem só que a gente sabe que existem au-1 inadimplência E aí depende cada setor ele tem nenhuma na diferença maior na diferença menor Depende muito da economia O que que tá rolando aumenta a inadimplência então tem vários riscos de crédito e para utilizar montei a mãe do CPC 48 e portanto como a contabilidade ela precisa evidenciar a informação mais próximo possível da realidade nós não podemos contar a duplicatas a receber 100 mil só que a empresa sabe cara que dez porcento não vai receber então na real quanto que ela vai receber 90 e como que a contabilidade Avisa isso para os usuários ela Avisa por meio de contas redutoras nesse caso que essa continha perdas estimadas com créditos de liquidação duvidosa ela vai te indicar a olha cara tem ciúme 100 mil aqui o usuário Olha tá mas realmente vai receber 100 mil não tem ali cara 10 mil de pênis estimados a Então significa que a a empresa entende que este valor Zinho ela não vai receber Sim ela entende que não vai receber Tá bom então de maneira geral é a cê Essência dessa continha onde que está isso fundamentação legal artigo 83 inciso 1 alínea B Store o balanceamento artista não vale a segunda seguintes critérios as aplicações semana se não ser exclusivo de ativos em direitos e títulos de crédito pode direitos e títulos de crédito as duplicatas a receber classificados no circulante Quando forem de curto prazo ou no realizável a longo prazo quando for de longo prazo e ele falar pelo valor original né pelo custo de aquisição e o valor de emissão no caso então das duplicados pelo valor onde que ela foi emitida atualizado conforme disposições legais e contratuais ajustados ao valor provável da realização então este ajuste ao valor provável de realização é justamente essas essa continha persiste mas para crédito de liquidação duvidosa antiga P de provisão para devedores duvidosos e a vamos simbora previsão nos pronunciamentos contábeis nós temos lá CPC 48 que trata sobre instrumentos financeiros as duplicatas a receber são ativos financeiros portanto estão dentro do escopo do CP 148 E aí o sempre ser 48 ele fala é o resumir o principal que você precisa saber aqui para gente fazer uma leitura conjunta Combinado então vão usar ativo financeiro com problema de recuperação de crédito em justamente são essas duplicatas a receber que a gente entende que não vai receber então o que que ele fala o ativo financeiro apresenta problemas de recuperação de crédito quando ocorrer em um ou mais eventos que impactam negativamente soltos e caixa futuros estimados esse ativo financeiro a evidência de cultivo que não ser apresenta problemas e Recuperação de Crédito inclui dados observaveis sobre os seguintes eventos dificuldade financeira significativa do emissor um mutuário a quebra de contrato e como por exemplo inadimplência ou pagamentos vencidos o credor do devedor por motivos econômicos ou contratuais aos são as fraude financeira do devedor da ao devedor uma concessão ou concessões que o credor de outro modo não consideraria vejo cara e é impressionante como os pronunciamentos contábeis eles conseguem complicar o que não é complicado a começa a falar que ele do devedor você já nem sabe quem é credor ou devedor um negócio mas é só para você ter uma noção não se estresse que isso aqui que a gente vai ver que é muito mais simples do que a gente pensa Ah é só para você saber que existem essas perspectivas lá no CPC 48 ah não vamos complicar o que não precisa ser complicado tá é então existem evidências dispostas aí no CPC 48 e é quando o ativo financeiro apresenta em problema e Recuperação de creche a mas é o que pensa o que a gente sabe o cara não o cliente lá ele não consegue não não tá bem nas pernas ou tem algum contexto econômico e aí Putz aquilo vai acabar impactando Então é isso cara é algum problema lá com o cara que tá devendo para empresa tá legal porque esses temos credor e devedor eles são chatinhos porque a gente Às vezes a gente raciocínio com a natureza das contas credora a devedora só que aqui na função da pessoa entendeu o credor o devedor E aí ou o CPC acaba colocando essas palavras e a gente vai confundir dar mas quem é o credor que é um devedor Tá mas ele tem que pensar na pessoa tá bom beleza e não lá nas contas por isso que é chatinho isso aqui mas vamos lá tornar-se provável que o devedor a falência então entendeu por que que é complicadinho porque o direito é devedor duplicatas a receber só que aquele tá falando na pessoa que deve né então devedor entrar em falência passará por outra reorganização financeira é o cara que deve o cliente nesse caso o desaparecimento no mercado ativo para esse ativo financeiro por causa de dificuldades financeiras ou compra ou concessão de ativo financeiro com grande desconto que reflita as perdas de crédito em corridas Então essas são as perspectivas e Evidências de que aquele ativo se não ser apresenta problemas e Recuperação de Crédito vamos lá e aí que mais fala eu CPC 48 Qual o seguinte em cada data do Balanço A Entidade deve mensurar a provisão para perdas em instrumentos financeiros beijo que ela o próprio CPC 48 o termo provisão para perdas A então assim a gente sabe né quando a gente todo um pouco mais de contabilidade avançada que o termo provisão mais correto nos termos do CPC 25 é se referir a passivo de prazo o valor em certo só que no próprio CPC 48 CPC 48 é um dos mais recentes foi lançado e há pouco tempo Então veja o que esse termo provisão ainda é utilizado para se referir a contas redutoras do ativo né mas Tecnicamente não é o mais interessante mas enfim consta até no próprio CPC 48 Então se a gente aparecer na prova provisão para devedores duvidosos a gente vai entender com uma aquela ajuste para pernas grande duplicatas que a gente considera que não vai receber então provisões para crédito de liquidação duvidosa e é mais comum até de aparecer provisão para crédito de liquidação duvidosa legal é a pedra estimado para crédito indicação do vinagre a São sinônimos aí inclusive o termo utilizado no próprio CPC 48 então em cada balança entidade deve mensurar a provisão para perdas ver e instrumento que não ser o valor equivalente às perdas de crédito esperadas tão valor quem Oi e a a empresa entende por isso que é perdas estimadas é aquilo que ela espera estima-se o risco de crédito desse instrumento tiver aumentado significativamente desde o reconhecimento Inicial na data do Balanço o risco de crédito de instrumento financeiro não tiver aumentado significativamente desde o reconhecimento você é uma entidade deve mensurar a provisão para perdas para Esse instrumento não sei o valor equivalente às perdas esperadas para 12 meses Tá bom então aqui é se duas hipóteses né Se tiver aumentado significativamente Nós Vamos considerar esse valor esperado e se não aumentar o risco Nós Vamos considerar o que os últimos 12 meses resumindo é isso que você pensa 48 fala tem mais que ele fala a entidade deve reconhecer no resultado como ganho ou perda na redução ao valor recuperável o valor das perdas de crédito esperados ou reversão Então a gente vai estudar Isso aí que essas as perdas estimadas elas vão para o resultado como despesa e pode ter o caso de ocorrer uma reversão nós vamos estudar também sair essa reversão vai ser o que uma receita Então é isso que ele tá falando aqui de maneira geral na data do Balanço A Entidade somente deve reconhecer as alterações cumulativas das Crianças ficar esperadas desde o reconhecimento Inicial como provisão para perdas para ativos financeiros comprados ou concedidos com problemas de Recuperação de Crédito então está falando seguinte ó somente vamos reconhecer essas penas de crédito para aqueles ativo se não seres de fato que apresente problemas recuperação de crédito de acordo com essas evidências aqui que ele estabelece tá bom beleza ter mais ainda O Último. Acho que eu trouxe do CPC 48 ele faz o seguinte a entidade deve sempre mensurar a provisão para perdas por valor equivalente às perdas e que é esperarmos para com é de clientes ou ativos contratuais que existe de transações dentro do alcance do CPC 47 o CPC 47 basicamente ele vai destacar todos os detalhes daquela continha de receitas receitas com Vênus E aí o nome do CPC 47 é receita de contratos com clientes então ele ele basicamente vai detalhar quando que eu reconheço né Qual a ideia é cheio de detalhe técnico CPC 47 mas na real não tem também maiores problemas assim ele só é chato para caramba tipo um monte de detalhes tipo nessa venda pode ocorreu a para Asus momentos que eu reconheço então é detalhe para caramba mas basicamente ele vai tratar sobre todos esses detalhes relacionados à receitas o combinado e aqui o que que você pensa 48 falo ele faz o seguinte a entidade deve sempre mensurar a essa perda estimada para crédito de liquidação duvidosa por valor equivalente às perdas de que é esperados para essas daí elenco outras outros alíneas que eu coloquei aqui mas o que interessa para gente ó contas a receber de clientes ou seja as duplicatas a receber tá decorrência dessas transações dessas receitas bom então cara as provisões decorrente do que da operação de venda a prazo que a gente debita duplicatas a receber e credita a receita com vendas é isso só que de uma maneira altamente rebuscada ela espalha nessa operação aqui não se esquece lá da a provisão tá bom é isso da perda de chamada de maneira geral em toda essa farofa daí para falar isso tá bom mensuração da perda de crédito esperado aí o seu pensei 48 fala o seguinte a entidade deve mensurar as penas ecrã esperar instrumento não sei de modo que reflita o valor e Imparcial e ponderado pela probabilidade que seja determinada avaliar avaliar o intervalo de resultados possíveis o valor do dinheiro no tempo e informações razoáveis sustentável disponíveis sem custo ou esforço excessivos na data do Balanço sobre eventos passados condições atuais e previsões e condições econômicas tutores então nessa este e ele precisa né o pau Qual o valor esperado e o que que eu vou considerar cara todas as probabilidades né Considerando o intervalo de resultados possíveis então inclusive e tem método estatístico que entra que o valor do dinheiro no tempo que que significa isso cada mercado e possui uma taxa a taxa SELIC por exemplo ela vai fixar todas as transações financeiras no país Então esse valor do dinheiro no tempo inflação Qual é a taxa oficial taxa SELIC nosso país deve ser considerado também e que mais informações razoáveis sustentáveis sem muitos custos excessivos de esforço na data do Balanço sobre o que o que aconteceu o cara historicamente quanto que a empresa não recebe historicamente quanto que nós temos em inadimplência para cada mil reais aí e por cento a legal então ele vai pegar informações passadas condições atuais como que está a economia hoje e quais são as perspectivas futuras cara qual é a previsão como que tá aqui o Pine o que tem previsão do salário mínimo aumentar porque as pessoas se a economia está bem a inadimplência vai lá para baixo então cê economia está mal pessoas estão com problema de emprego cara tem de aqui velho nós estamos vivendo uma situação cabulosa aqui cara isso aqui vai aumentar velho vai aumentar o risco de crédito então o que que vai acontecer eles vão ter que aumentar as estimativas de gente que está devendo entendeu é tipo é sempre rebuscado mas na verdade nós vamos aos poucos desmistificando aqui tá bom fechamos finalmente Chegamos na parte mais prática aqui então mas eu não poderia né partir para prática sem vou a contextualização instante contextualizou aqui 15 minutinhos contextualizamos e agora vamos para o exemplo prático e vai preparar o nosso conhecimento para enfrentar as questões simbora vamos lá então eu trouxe um exemplo adaptado da doutrina aqui no final do exercício de 2000 x 1 o saldo da conta duplicatas recebeu de uma empresa comercial é de 100 mil reais baseadas nas premissas e orientações previstas pelo CPC 48 Então já trouxe aqui né que elas orientações anime baseado em tudo o que nós estudamos ele tem um saldo de quando ficado receber de uma empresa de 100 mil em baseado naquelas primeiras orientações CPC 48 a empresa chegou o montante de perdiz então baseado nessas premissas todos aqui que nós vimos ela chegou tem um montante de pernas a serem reconhecidos no total de r$ 2000 legal então como que nós vamos eu fui ela já vai para o resultado como despesas com penas estimados de crédito de liquidação duvidosa é o que o próprio CPC 48 falou aí de maneira rebuscada Mas é isso lembro lá que a gente viu que vai lá para o resultado Beleza então você debita uma despesa apropria despesa vai lá para o resultado e acredita pede existe mas para crédito de liquidação duvidosa tão você está falando para o usuário seguinte cara a gente sabe que não vai receber desses em 1000 2000 não vão receber tá de boa faz parte do negócio então o que que vai acontecer vai ficar sem miúdo Obrigado receber E aí menos embaixo no balanço patrimonial pertmaster as ligações duvidosas 2000 são usuário vai entender cara é 98 mil que realmente tem de direito porque porque dois mil são créditos podres digamos assim os caras não vão pagar perfeito então ele já computa no resultado já o resultado esses ajustes sempre vão para o resultado se você parar para pensar teste de recuperabilidade como que computa vai para o resultado e encontra a partir da conta de ajuste peso existe mas para stocks at um da mesmo raciocínio então povo o estoque lá a gente pega as mercadorias só que não vai estragar a outra mesmo jeito então tinha tem uma noção que vai perder os estoques segue a mesma linha de raciocínio Então você vai deve tá despesa e creditar o ajuste Então isso é para todos os as continhas então na real quando ele fala aqui ó esse mesmo raciocínio Está prevista aqui ó os elementos do ativo serão avaliadas as aplicações direito de crédito então o estoque centro aqui também pelo valor de concepção valor emissão ajustada valor provável de realização E então vejo que não é só para as duplicatas é mais amplo é Play Store que você é para os elementos do ativo de uma maneira geral então se você pegou esse raça assim você inclusive já vai usar para outros outros ativos aí exemplo estoques vamos lá então debitou e o ajuste eu perdi existe mas para crédito de liquidação duvidosa Nossa vamos computar aqui em conta redutora de ativa então por isso que é menos a 2 mil Beleza então isso aí no final do exercício 2000x Zoom aí pessoal Nossa o que que vai rolar nós estamos no Exercício X1 computamos lá o que a entidade espera baseado em Todas aquelas premissa ainda durante o exercício de x 2 vão ocorrendo as vendas normais e a alguns clientes não vão pagar só que será que aquela estimativa ela foi suficiente não foi suficiente lembra que é perdas estimadas que é estimado o Real pode ser diferente então pode ser cara aqui economia de uma revira-volta em geral pagou as contas caramba que bom que bom não é menos o que bom show de ah ah não cara putz veio um surto um cara não estava previsto Lascou tudo ou seja o que nós estimamos lá no final do ano Já eras foi por água abaixo Tá bom então são os dois casos que podem ocorrer no próximo exercício daquele no Qual foi provisionado tá bom E aí nós temos o primeiro caso apenas estimados para criar indicação duvidosa é suficiente e aí o valor provisionado é igual a perda aqui então vamos ao exemplo aí Novembro destes dois estão aí em novembro do outro ano após esgotadas todas as tentativas de cobrança até por isso que eu botei' mais para o final do ano para ficar mais o cara não pagou ali Digamos que estava é o vencimento em março ele tentou cara 6 meses 7 aí ficaram chegou em novembro Olha não tem mais o que fazer velho isso aí realmente em cobrava não adianta protesto já bati na casa do cara e a pagar quem é o simplesmente o cara faliu e não tem da onde tirar o dinheiro então após relatar tudo as tentativas administrativo de cobrança uma duplicata no valor de 500 reais foi considerado incobrável que que nós vamos fazer galera nós temos um saldo de quanto de 2. 000 então pouquinho antes que a gente vai fazer vamos baixar a perda estimada e baixar duplicata entendeu então você vai debitar as pernas estimadas 500 vai ficar um saldo de 1.

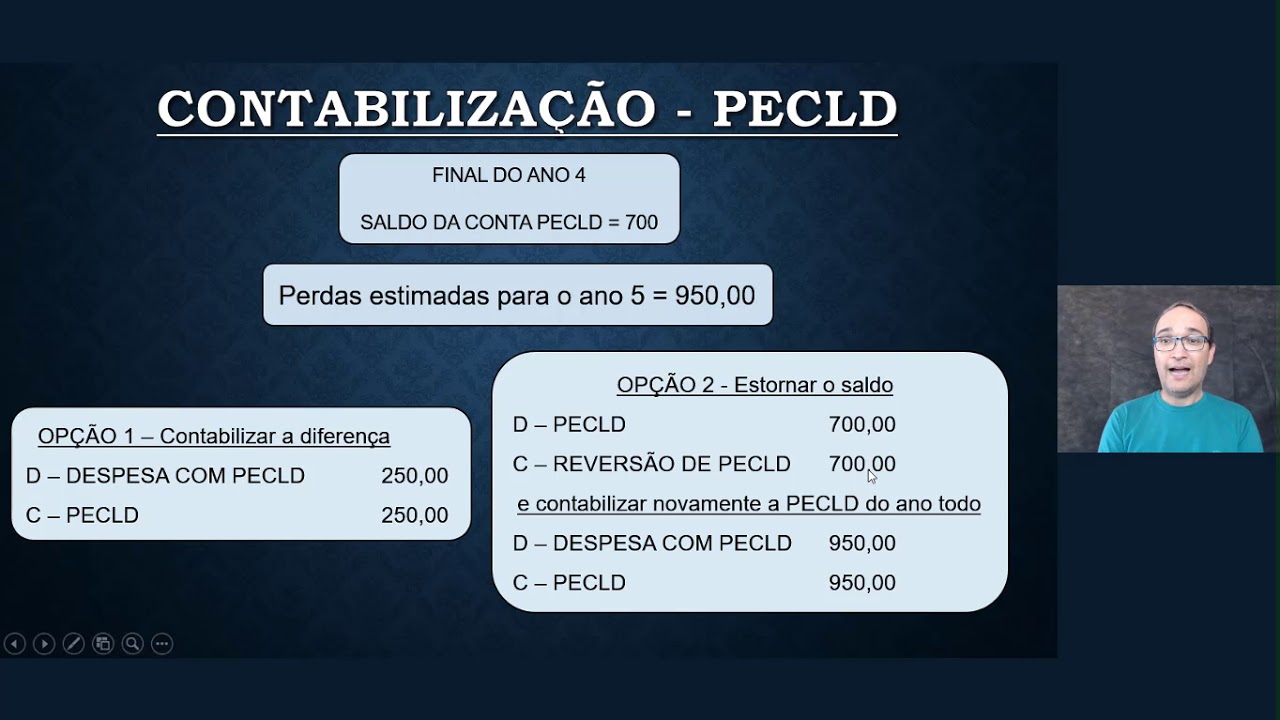

500 Tá bom então legal Zinho então nós temos aqui ó mexeu por a ter desisti mas para crédito de liquidação duvidosa então no lançamento aqui que que rolou a gente acreditou 2000 12 mil agora o que que vai acontecer ó ó 500 já se confirmou Olha o que nós estimamos que antes não se confirmou Então a gente vai lá uns ali ó agora tá com saldo de quanto de 1. 500 2000 - 500 tá bom e cara a duplicata não vai ser recebida então daqueles 100 mil reais lá 500 já foi a gente sabe que não vai rolar já foi considerado em cobrar então a gente baixa a duplicata a receber um fato permutativo do ativo né mais Ameno usar de beleza e aí o caso 2 o seguinte a perda estimada é insuficiente Ah tá bom então aqui poderia só tecido um um um valorzinho' poderia ser o ter colocado 2. 500 aqui né mas eu fiz questão de colocar dois por quê Porque é mais ou menos o que ocorre na prática é tão data pouco aquele duplicado foi considerado incobrável aí vem outra duplicar tá essa aqui também então na prática na dinâmica aí da empresa é assim que ocorre né são vários lançamentos nessa continha aqui a gente fez duas para fins didáticos tal então online já tinha essa situação aí em dezembro ou seja um mês depois a me em dezembro deste os dois mais uma vez não foi considerada esgotaram todos os tempos antes de cobrança uma duplicata no valor de dois e quinhentos foi considerado incobrável e olha aí galera dois e quinhentos quanto que nós temos de saldo 1500 olha aqui ó em 1500 de saldo 2000 - 500 Esse é o saldo ao final de novembro eu deixei os olhos aí venho em dezembro X2 + outras de dois e quinhentos ou seja se enquadra no caso dois apenas chamada não é considerada insuficiente que que vai acontecer nós vamos baixar toda o que nós temos ao saldo Então a gente vai cara baixar o saldo nós vamos gerar esse negócio então a gente debita zeramos tudo que foi estimado Já eras A então debitamos pelo 1500 e a diferença vai para onde tá que o resultado Afinal isso aqui já tinha ido para o resultado é os dois mil só que cara só aqueles dois mil que foi para o resultado não foi suficiente então a gente baixa apenas estimada e a diferença do que foi insuficiente vai para onde vai lá para o resultado pelos confiantes a é a mesma conte E aí a despesa com pcld até tinha que ter utilizado a mesma conta perdas com clientes Mas é bom utilizar um mais de uma conta por que a mesma ideia né as perdas com clientes porque na prova aparece várias nomenclaturas diferentes então aqui pelos confluência entre complemento e põe despesas com psl de pelos estimados então despesa é a mesma coisa e com é o em Perdizes e e despesas com oferta no mercado atura o psl de um Ah tá não é muito boa essa essa nomenclatura aqui massa pcld geralmente é despesas com créditos de liquidação duvidosa perdas com clientes enfim cara são várias nomenclaturas e o que importa que você sabe que isso aí vai para o resultado a soma dos deve ser igual a soma dos créditos 1500 mais 1000 dois e quinhentos Então você vai baixar dois e quinhentos Só que não é incobrável você vai baixar o valorzinho' em duplicatas a receber Tá bom então o que que você pode perceber duplicar tem cobrar você sempre vai acreditar duplicatas a receber a diferença serão nos débitos aqui se eu tenho saldo suficiente eu vou dar baixa na perda estimada como que eu dou Baixa debito ela por que que eu débito porque ela é uma conta redutora de ativo se é uma conta redutora de ativo ela possui natureza credora para mim dar baixa né ela preciso deve tar então se tem os eu vou baixar olha aquilo que foi estimado realmente se concretizou então vou baixando o que foi estimado chega o momento que pode ser que seja insuficiente foi o caso aqui pô mas dois e quinhentos aí né E aí a gente vai fazer essa esse tratamento aí muito bem todo ano o que que diz ao CPC 48 ao final do exercício na data do Balanço falar o que ele fala em cada data balança entidade deve mensurar a provisão é isso aqui então na prática trazendo para uma realidade mais didática possível aqui ao final do exercício x 2 nós vamos precisar reconhecer novas perdas estimadas né considerando a nova economia a nova situação cara economia tá uma droga aqui realmente a tocou horror então assim essas novas perspectivas que vai ter que aumentar apesar do passado de e três por cento nós vamos precisar Putz vai para vai estourar esse negócio aqui a inadimplência nós vamos para 10 porcento tá então por exemplo só dando um detalhamento em considerando a perspectiva as passadas futuras e atual né a situação de da economia vamos lá então ao final do exercício 2 deve haver nova composição das perdas estimadas para a crise ligação novidades o valor equivalente às perdas de crédito esperadas conforme nós vimos aí CPC 48 vamos lá e aqui mais uma vez tem mais de uma situação caso não existe saldo remanescente da conta Pedro existe mais Sicredi liquidação duvidosa então é o caso que aconteceu aqui o quê que colocaram folgamos todas as pessoas demais e ainda tivemos que computar uma diferença de mil no resultado Então não é um final de exercícios 2 no exemplo utilizando os seus dados passados ali cara não existe mais saldo remanescente Então nós vamos efetuar esse lançamento de novo a despesas a pcld com o novo valor esperado é mas pode acontecer desistir saldo remanescente vamos imaginar que aqui ó só teve essa baixa de 500 então nós ficamos com saldo aqui de 1.

500 por exemplo e puxou lá o amigo 500 Então a gente vai fazer o que a gente vai complementar o saldo existente ou reverter o saldo remanescente contabiliza novo provisionamento não tem duas situações aqui que eu no Trina nos informam a complemento o saldo existente então lá eu tinha 1. 500 e saldo a gente acha que é 13. 000 para o próximo ano em vez de dois mil e três mil Então quê que vai rolar nós vamos fazer um lançamento de mim 500 ou seja vamos complementar não a empresa tem uma política ela vai reverter e fazer toda a constituição é não não faz muito sentido mas pode como a doutrina Fala aí né Vamos estudar conforme a orientação que realmente né mas a opção mais que eu acho coerente o que complementar o saldo existente Mas eu posso reverter EA reversão aí vai completar lá para o resultado e você vai reverter a CNI aquela aquela perda estimada Então vai computar para o resultado E a contabiliza um novo provisionamento tá bom a aqui tem Impacto de tratamento né impacto no resultado o primeiro você é tem a questão né do do resultado aqui mas enfim já o que estabelece aí a doutrina porque a primeira vai ficar a computado no como despesa lá né existe saldo aí esse situação segunda vai reverter Então vai deixar mais representando fidedignamente lá o resultado exercício então acaba a opção b contabilmente mais completa né enfim mas tem as duas situações aí e é algo como é que é normatizado pelo menos pelo que eu li no sempre tem 48 100 bom então acaba aqui da margem né para doutrina meio que a pode ser desse desse jeito esse um valor já considerado incobrável Foi recebido o cara Digamos que nós consideramos aqui ó em novembro cx2 conseguiu 500 incobrável só que aí do nada Velho do nada o cliente Acertou na loteria ele cara você tá tudo esses desgraçados que ficaram me me cobrando aqui desde março os caras ficar me cobrando vou lá vou pagar tudo aí ele vai em dezembro e toma aqui teus 500 aí ainda xinga lá os caras que cobrar que os caras vão fazer os os que cobram beleza Senhor muito obrigado a vocês são um bando de não sei o quê Beleza sim senhor sim senhor aí eles vão pegar e vou mandar lá para contabilidade que que a contabilidade vai fazer olha recebemos cara aquele aí a contabilidade vai fazer o seguinte de boa que bom né Legal a gente vai restabelecer o saldo da estimada Afinal nós temos na baixado lá e vai entrar não vai restabelecer isso mesmo a restabelecer o saldo e a diferença vai para outras receitas resultado tá bom bom então é isso aí que acontece E aí o show de bola de maneira geral é isso aí que a gente precisa como o último.