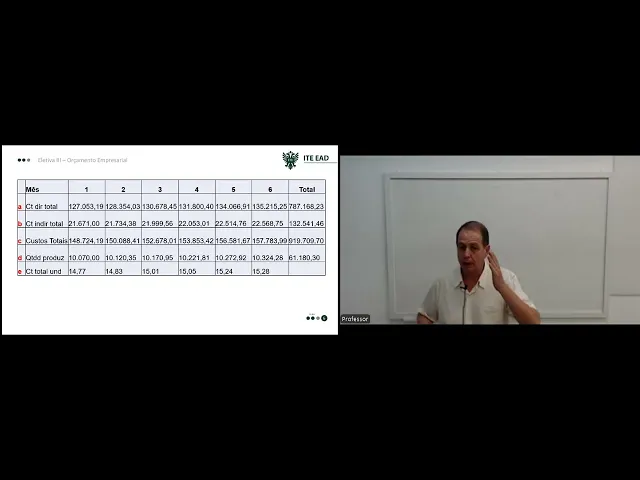

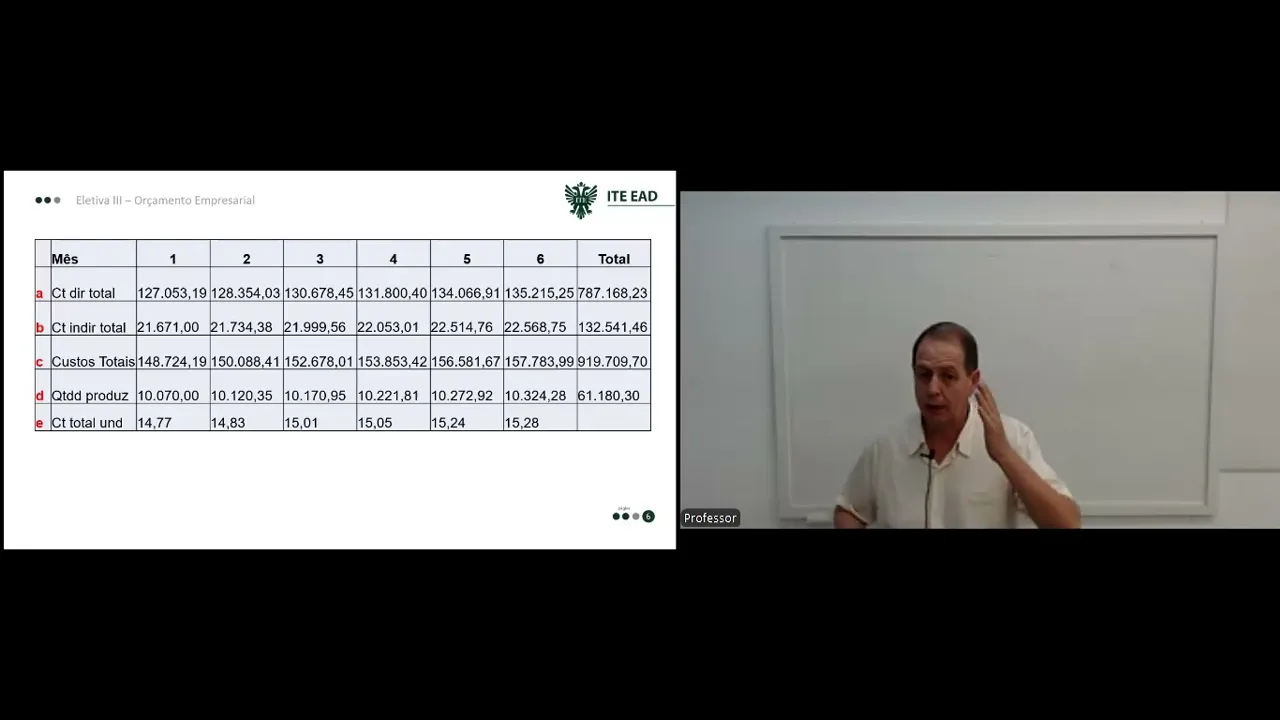

Olá tudo bem com você Eu espero que sim hoje nós vamos dar continuidade à nossa matéria sobre o orçamento Empresarial Lembrando que na aula passada nós começamos um exemplo um modelo de orçamento inclusive com índices de reajuste salarial índices de reajuste através da inflação só que nós vios somente a questão dos custos diretos e o hoje então nós vamos dar continuidade ao mesmo exemplo iniciado na aula passada vamos fazer então a projeção dos custos fixos ou indiretos de produção são aqueles que então não sofrem os efeitos da variação da quantidade na produção ou seja são valores que independente da quantidade produzida se mantém constantes os exemplos clássicos são salários de supervisão ou gerência parte da energia elétrica depreciação que muitas vezes Depende de novas aquisições de imobilizado notadamente máquinas e equipamentos entre outros que comumente são fixos ou seja não oscilam em função da quantidade produzida veja que cada um dos itens que compõe os custos indiretos de produção São com corrigidos pelo índice que melhor represente a sua evolução então obviamente nós temos a questão da inflação e nós temos a questão dos salários que recebem reajustes periódicos conforme previsto inclusive nos custos diretos mas veja que os salários T também a questão dos encargos sociais Das férias das rescisões então nós fixamos um percentual de acordo com a legislação vigente atualmente de maneira aproximada obviamente que numa empresa vai ter que se verificar a legislação vigente naquele momento e os percentuais mais adequados em função da situação de cada uma Muitas vezes os funcionários nem são seletista parte é pessoa jurídica contratada Então aí é umas questões que obviamente cada empresa deverá verificar a sua situação veja que nós vamos ter então o salário base do mês do período base depois mês um mês dois normalmente janeiro fevereiro eh no mês três que seria o mês de março Então já tem uma antecipação salarial Abril Maio em e a Março é mês 3 Abril mês 4 no Maio mês 5 o restante do aumento salarial assim como previsto mas aí vem a questão dos encargos conforme visto aqui né encargos sociais 29 por então é 29 sobre o valor no mês base o valor base no mês um o valor um no mês dois assim no mês de março sobre o valor dos salários do mês de março assim como a retenção para férias e 13º salário e e também rescisões aqui fixado em 40% também obviamente que é sobre o valor do salário né Assim como os encargos É sobre o valor do salário as férias 13º e possíveis rescisões também são sobre o valor do salário tanto é que na Coluninha da direita aparece né Por exemplo ali na linha C C é ig a a que seria então a linha a onde está o valor do salário multiplicado pelo percentual que está sendo aplicado da mesma forma a energia elétrica a energia elétrica ou seja a gente tem um valor do salário base e aí é multiplicado pelo valor do índice de inflação depois na linha D depois na linha e nós temos então a depreciação com valores estimados em função Então até mesmo da política de investimentos da empresa vamos falar disso daqui a pouquinho e outros custos indiretos que são estimados a partir do valor base e também multiplicados pelo índice de inflação veja que agora então nós temos então um valor total por mês dos custos indiretos ou custos fixos como você preferir o total de produção então é a soma dos custos variáveis ou diretos e dos custos fixos ou indiretos e que obviamente também pode ser apurado por unidade então entenda que para cada volume de produção a gente pode ter um valor diferente porque porque os custos variáveis são aproximadamente os mesmos porém oscilam em em função da inflação em função de aumentos salariais que foram previstos e os custos fixos não oscilam com a quantidade produzida porém também recebem os reajustes Então tudo isso é ajustado em cada uma das colunas em cada um dos meses os custos variáveis ou diretos foram apresentados na anterior aqui os custos e fixos ou diretos foram apresentados e agora nós apresentamos os totais né Então veja que ali na linha A tá o custo direto Total apresentado na aula passada na linha b o custo indireto ou custo fixo que apuramos Nesta aula e na linha c a soma dos custos diretos mais os custos indiretos veja então que no período um nós temos um valor total de 140 r 8. 724 199 a quantidade produzida no período é de 10. 70 unidades então quando a gente divide os custos totais pela quantidade produzida temos um custo total por unidade que Vejam Só vai oscilando período a período em função de quantidades diferentes em função dos valores principalmente os custos fixos que não variam na mesma proporção que os custos variam áveis né E que influenciam também na apuração do custo total por isso então no mês um custo por unidade de 14,77 no mês do custo por unidade de 14,83 no mês 3 15501 e assim sucessivamente entenda que no orçamento Isso vai ser feito inclusive também para o ano todo pode ser feito ou para períodos diferentes a partir da forma com que a própria empresa trata o seu período orçamentário Lembrando que esse orçamento começou originariamente né com a parte talvez mais complexa que é a estimativa de vendas e a partir da Estimativa de vendas é que a gente faz então para a realização daquelas vendas toda a pirâmide a base né dos custos necessários sejam eles diretos ou indiretos paraa gente chegar neste resultado a partir também dessa situação temos o estoque a política de estocagem é algo que a empresa previamente define e a gente consegue chegar então em valores e quantidades que aqui estão os três primeiros períodos até pra gente poder identificar como é que isso vai acontecendo porque uma coisa é o custo da da por unidade do produto produzido outra coisa é o custo estor unidade do produto vendido por quê o produto vendido é diferente do produto produzido a quantidade vendida é uma a quantidade produzida é outra Então veja que nós temos aqui né um estoque inicial em quantidade e em valores no período um 4.

000 unidades em valor 60. 000 a produção do período em quantidade 10. 70 em valores 14872 19 dobrou no stoque final 10 4.

020 unidades apuração do valor do stoque final em função da quantidade produzida 59. 37 e 52 então entenda que foram produzidas 10. 70 unidades mas quantas foram as unidades vendidas aquela Então veja só nós temos 4.

000 unidades de estoque Inicial mais 10. 70 unidades de produção São 14. 070 e menos 4 4020 unidades de estoque final 4.

070 Men 4020 dá 10. 50 portanto a quantidade vendida é diferente da quantidade produzida esta quantidade vendida foi estipulada no orçamento quando se estimou a venda veja que por isso o valor da produção é diferente do custo do produto vendido nós estamos apurando o custo de se produzir 10. 70 unidades e nós estamos fazendo o custo do produto vendido de 10.