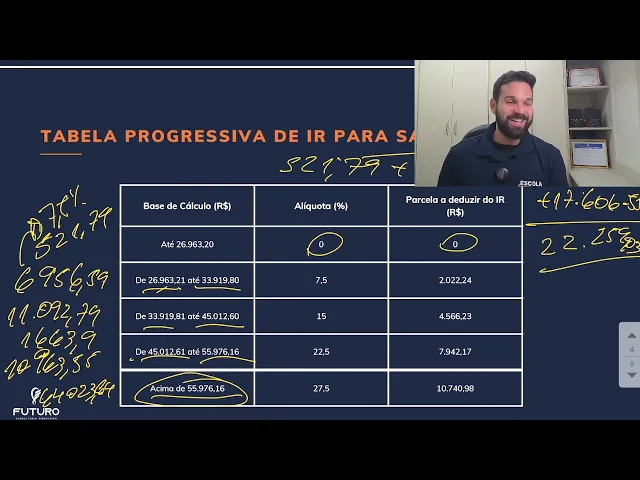

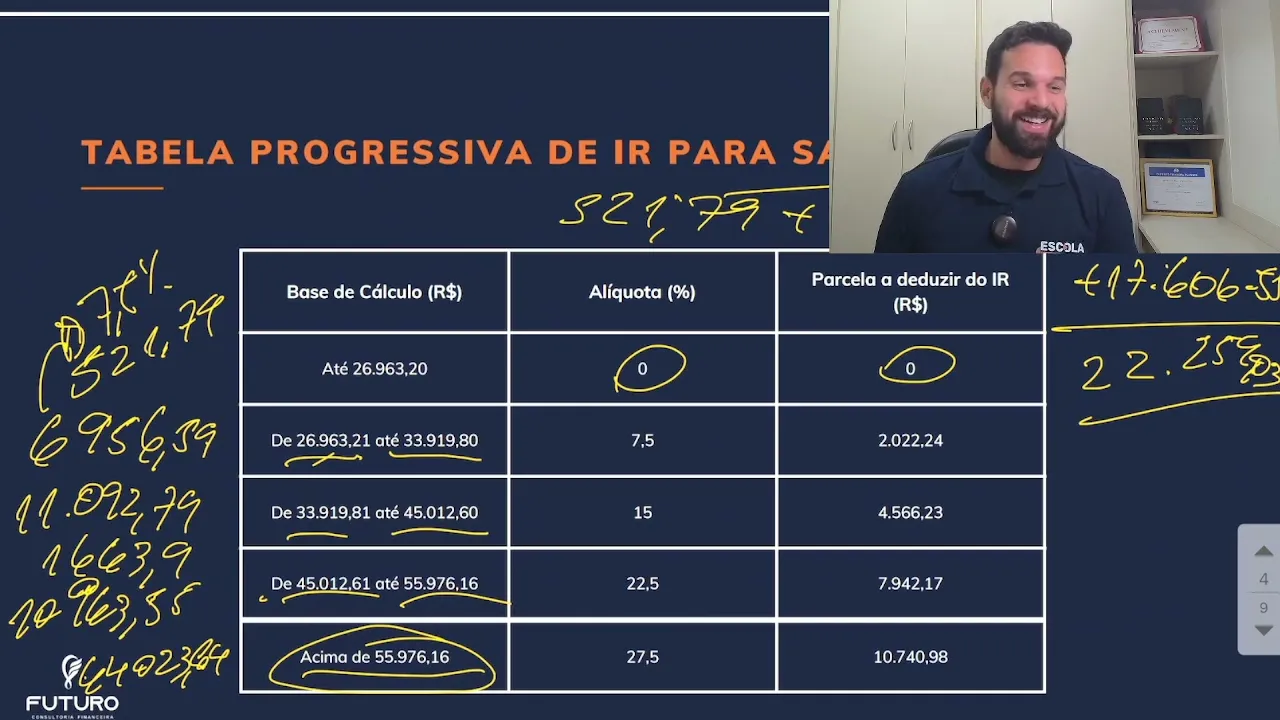

Boa tarde sejam todos bem-vindos vamos começar mais uma aula aqui da trilha de especialista Estamos aqui no planejamento né tributário eh e sucessório né e a gente agora tá vendo a parte de Imposto de Renda paraa pessoa física vamos aprofundar essa temática aqui pra gente ver mais no detalhe tá bom tipo de tributação pro rendimentos né a gente tem rendimentos tributáveis tá tá rendimentos isentos ou não tributáveis e rendimentos com tributação exclusiva tá então existe aí uma uma forma de tributação exclusivamente para esses tipos de rendimentos aí então quando você vai fazer uma declaração de de de ajuste anual né que é a declaração de R que era até final de abril e os últimos anos tem sido até o final de Maio e é esses tipos de rendimentos que você pode declarar então tem essas três formas tá bom eh como que a gente pode recolher o imposto de renda a gente pode e recolher na fonte ou no carnê Leão né então carnê Leão nada mais é do que você entrar no site da Receita Federal aí você vai ter formas de n n n boletos que você n carnê que você Pode emitir você tem que entrar lá no na categoria certo né na na no tipo de rendimento certo para você gerar aí um boleto né para você pagar que era o de fato igual um carnê Leão que a gente tinha antigamente né hoje em dia é mais o boleto do leão mesmo eh na fonte a gente tem os salários né pago por pessoa física ou jurídica aluguéis recebidos de pessoa jurídica né juros sobre capital próprio royalties e serviços prestados entre J né então pessoa jurídica ou pessoa jurídica Car Leão quem que paga aluguis recebidos de pessoa física né então se você recebe um aluguel de uma pessoa física se você alugou um apartamento por exemplo uma pessoa física você precisa ir lá e emitir um um boletão para poder pagar todo mês referente a esse rendimento que você tem rendimentos recebidos do exterior e outros rendimentos não tributáveis na fonte né então se não foi tributável na fonte é melhor gerar O carnê Leão bom a gente tem o quê a tabela progressiva de Imposto de Renda né em relação ao salário n Então como é que funciona tá e se você ganha e até 26. 9 63 E20 a alíquota é zero e você vai ter os 0 aí para pagar e deduzir né Então porque você não vai ter é o famoso isento tá E aqui vamos começar a fazer umas continhas aqui eh olha só se eu pegar aqui ó 33. 000 919 e 80 e tirar 26.

000 963 e 21 eu vou ter aqui um total de 6. 956 e 59 né Se eu pegar isso aqui colocasse 75% pum vai dar 521 74 75% 75% 521 74 21,74 vou anotar aqui beleza se a gente pegar essa diferença aqui também tirar essa ó vamos lá 45. 000 012 60 Opa 0260 enter 33 9919 P 81 menos vai dar 11 092 e79 se eu pegar isso aqui 15% vai dar 1000 663 91 se eu somar esse com esse 521 P 79 mais vai dar 2 185 70 ó 285 70 tá Por que que acontece gente quando eu falo de n de tributar uma renda Então vamos supor um salário aqui de eh 10.

000 ve 12 120. 000 então se eu falar de um salário de 120. 000 ao ano ele vai encaixar aqui né então o que que eu tenho que fazer eu tenho que primeiro calcular até aqui então vou calcular ó 33.

000 919 e80 75% então isso aqui vai dar 2 543 98 aí eu vou somar aqui ó com 45. 000 né vou somar com essa diferença aqui que deu aqui vou somar com 521 79 vou somar com 1673 e 90 e vou somar com esse daqui que eu não fiz né ainda né Eh vamos fazer esse aqui 55. 000 esse aqui menos esse 55.

000 976 não 95. 000 55. 000 976 pon 16 e 45 5012 p61 menos aqui vai dar 10.

000 963 e 55 e aqui eu vou ter 22. 5 2 4 66 e 79 né E aí mais essa aqui ó 120. 000 menos 55 976 menos esse aqui né 16 vai dar 64.

000 023 84 isso aqui 27,5 né 27. 5% vai dar aqui mais 17 606 55 então se eu somar Deixa eu tirar isso aqui deixa eu tirar isso aqui então se eu somar toda essa brincadeira aqui ó então 20 2466 p79 + 1663 P9 mais tô somando isso aqui tudo aqui ó esse esse esse esse e esse 5 2 1 79 esse 2 43 eu tirei da onde esse é esse aqui é zero esse aqui esse aqui esse aqui esse aqui E esse aqui é esse aqui não tem tô doidão Deixa eu tirar isso aqui aqui de onde que eu tirei isso aqui não ISS aqui vai dar um igual é [Música] zer mais então vai dar 22 259 e 03 então 22. 29 03 né Você viu que eu demorei um tempão para fazer essa conta né mal tempo me enrolei aqui tudo alguns deve estar perdido aí que que fez Então vamos recapitular eu peguei a diferência desse valor para esse esse vezes zer é zero então Aqui é zero tá vamos pagar aqui pra gente organizar as ideias tá então a diferença desse para esse aqui é 6956 59 75% vai dar isso 45.

000 Men 33 vai dar 11. 000 deixa eu apagar esse aqui também aqui tá confundindo aqui 11. 000 963 50 deve ser aqui vai dar 11.

92 79 a diferença de 45 para 33 x 15% 1673 a diferença aqui de 55 para 45 vai dar 10 22,5 2466 e a diferença de 120. 000 aqui que ele ganhou para 55. 900 36 vai dar 64 023 64 aqui vees 27,5 17.

606 somando isso tudo aqui 22. 29 03 Então esse é o imposto devido Ô Igor Caraca mas que monte de conta é essa né Qual que é o jeito fácil quanto que ele ganha 120. 000 x 2,5% quanto que dá isso aqui ão 120.

000 enter 27,5 33. 000 menos 10. 000 - 10.

740 e 98 Vai dar quanto 10. 000 340 p98 Men 22 259 03 02 [Música] 592 percebeu a diferença então então assim o que que acontece então você vê que eu cheguei ó no mesmo resultado aqui e aqui tá vendo esse resultado aqui é o mesmo que esse esse aqui deu muito mais trabalho né então é para isso que serve essa aqui a parcela deduzir para você não ter todo esse trabalho aqui que eu tive entendeu V você calcular a diferença por como que porque o ir não é sobre 27,5 sobre 1220 é 27,5 só sobre a diferença de 120 para 55 Porque nessa faixa você vai pagar essa essa faixa vai pagar essa e essa faixa você vai pagar essa por isso você faz assim aí para você não ter que somar tudo dar esse trabalheira todo você já cria a parcela deduzir porque a parcela deduzir ela já é o quê Ela já é compensando esse r a mais excedente que foi calculado aqui e em cima desses valores aqui beleza bom Espero que eu não tenha feito mais bagunça na sua cabeça né mas eu acho que ficou claro assim de entender então a vantagem ela é justamente a parcela deduzia é justamente isso para você não ter que calcular todo um a um rendimento tributáveis recebido de PJ tá em caso de autônomo PF responsável pelo recolhimento é o PJ contratante tá tributos recolhido IRPF e outros NSS SS Se necessário né então se você eh é um autônomo né pessoa física autônoma você vai gerar o rpa que é o recibo é o recibo para autônomo né e isso vai contabilizar na sua na sua eh na sua da mesma forma aqui né dessa igual a tabela e quem é responsável por recolher é o PJ contratante Então já tem que fazer o cálculo de tudo isso tá então Normalmente quando você emite um rpa já vem descontando imposto ISS e INSS se houver rendimentos isentos e não tributáveis né então não incide Imposto de Renda indenização por resolução de contrato de trabalho né então você foi indenizado e lucro de alienação de bens ou direitos de pequeno valor ações e ouro até 20. 000 e outro bens até 35.

000 né então por exemplo se você vendeu um carro né E só teve um ganho um ganho inferior a 35. 000 nesse carro vamos supor Ah eu comprei um é uma BMW 320i em 2020 na pandemia por 105. 000 E vendi ela no ano seguinte por 130 né então eu tive um ganho de R 25.

000 no carro eu não tive que pagar imposto porque até R 35. 000 não tem incidência tá e igual por exemplo ações se você vende ações com até 20. 000 você também não precisa pagar impostos tá lucros e dividendos recebimento de seguro por morte idez permanente né e ou lucro de dividendos se você recebe e como lucro de dividendos num num numa empresa né Igual por exemplo eh quando você recebe dividendos né de uma ação por exemplo e aposentadoria acima de 35 anos Dobra a faixa de isenção tá então ganha aí a eh mais isenção para quem tá acima de 65 anos não incide Imposto de Renda alienação de imóveis o nick imóvel até 440.

000 tá então se você só tinha um imóvel e vendeu ele no custo de até 440.