Voyons maintenant la gouvernance et les acteurs du contrôle interne budgétaire. Donc la gouvernance du CB est définie au sein de chaque ministère ou institution constitutionnelle et placé sous l'égide du secrétaire général qui en assure la coordination. La gouvernance du CB comprend deux instances.

La première instance est un comité de pilotage, le copile, du contrôle interne budgétaire placé sous la présidence du coordonateur de programme, le secrétaire général. Ce comité de pilotage comprend le responsable de la fonction financière ministérielle, les responsables de programme, l'inspecteur chargé des affaires administratives et financières, le coordonateur de la cellule de contrôle de gestion, le responsable du service chargé de la planification et du suivi évaluation et le contrôleur budgétaire affecté au ministère. Cette structure fonctionne de manière collégiale.

La deuxième instance est une cellule technique chargé de l'opérationnalisation du contrôle interne budgétaire qui est le bras technique du COPIL. Elle a pour mission d'assister le responsable de la fonction financière ministérielle dans la mise en œuvre des orientations fixé par le comité de pilotage, l'animation de la démarche de déploiement du CB, l'analyse et le suivi de la mise en place du contrôle interne budgétaire. Voyons maintenant les missions du comité de pilotage du contrôle interne budgétaire, le COPIL.

Ces missions principales sont les suivantes : définir les orientations stratégiques du contrôle interne budgétaire et valider les grandes lignes de son déploiement. Assurer la veille et le suivi des risques budgétaires identifiés dans la cartographie des risques en validant leur documentation et en actualisant régulièrement leur analyse. Approuver la stratégie de couverture des risques.

Les actions prioritaires de maîtrise inscrites dans le plan d'action ministériel ainsi que les outils spécifiques de contrôle interne développés par le ministère ou l'institution. Superviser l'évaluation périodique de l'efficacité du dispositif en analysant les résultats obtenus et en formulant des recommandations pour son amélioration continue. Diffuser les décisions, les résultats et les bonnes pratiques afin de renforcer la culture du contrôle interne au sein des structures concernées.

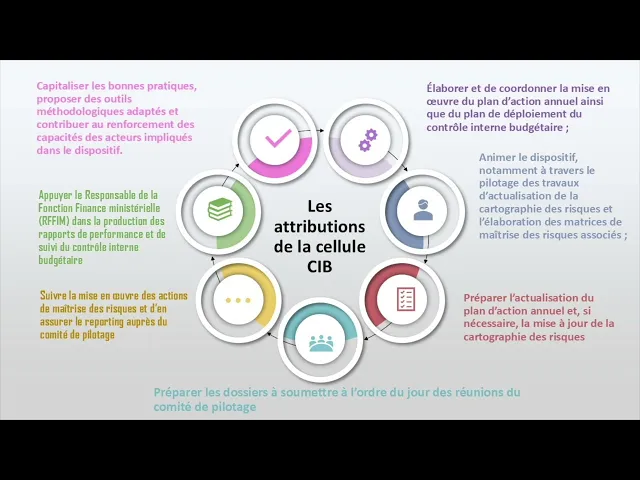

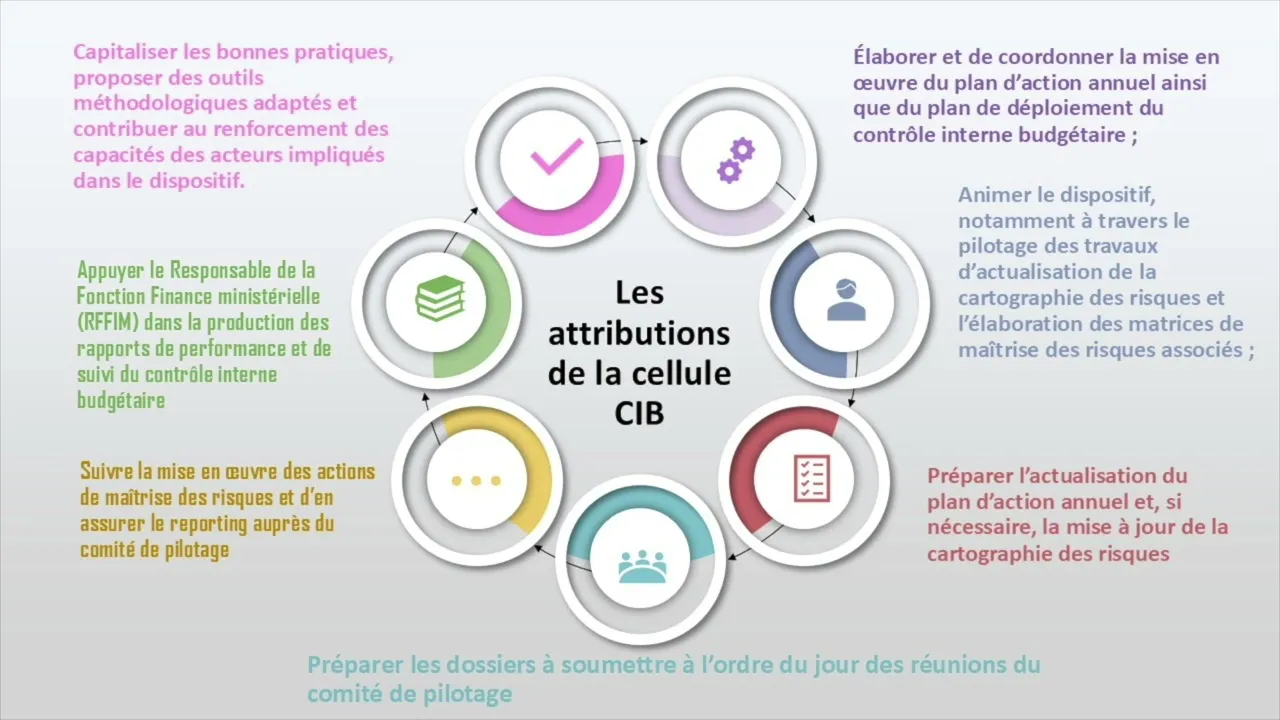

Par cette mission transversale, le COPIL assure un pilotage stratégique et opérationnel du dispositif, garantissant sa pertinence, son efficacité et sa contribution à une gestion budgétaire plus maîtrisée et plus transparente. Voyons maintenant les attributions de la cellule de contrôle interne budgétaire. La cellule ou comité technique du contrôle interne budgétaire assure plusieurs missions essentielles à l'opérationnalisation du dispositif au sein du ministère ou de l'institution constitutionnelle.

Cette cellule est chargée d'élaborer et de coordonner la mise en œuvre du plan d'action annuel ainsi que du plan de déploiement du contrôle interne budgétaire. Elle anime le dispositif en pilotant notamment les travaux d'actualisation de la cartographie des risques et l'élaboration des matrices de maîtrise des risques associées. Elle prépare également l'actualisation du plan d'action annuel et le cas échéant la mise à jour de la cartographie des risques.

Par ailleurs, la cellule technique assure la préparation des dossiers à soumettre à l'ordre du jour des réunions de comité de pilotage. Elle suit la mise en œuvre des actions de maîtrise des risques et en compte régulièrement au comité. Elle appuie le responsable de la fonction financière ministérielle dans la production des rapports de performance et de suivi du contrôle interne budgétaire.

Enfin, il est chargé de capitaliser les bonnes pratiques, de proposer des outils méthodologiques adaptés et de contribuer au renforcement des capacités des acteurs impliqués dans la mise en œuvre du dispositif. Voyons les autres acteurs maintenant de la gouvernance du contrôle interne budgétaire. Les autres acteurs du CB sont le contrôleur budgétaire ministériel que l'on a vu précédemment.

Il poursuit les mêmes objectifs que le contrôle interne budgétaire, à savoir la soutenabilité et la qualité de la gestion budgétaire. Conformément à la linéa de l'article du décret portant règlement général de la comptabilité publique, il est chargé d'évaluer chaque année l'efficacité du dispositif de CB mise en place. On a également l'audit interne quant à lui qui vise à s'assurer de l'efficacité du dispositif de contrôle interne budgétaire.

Il est réalisé à l'intérieur de chaque ministère par l'inspection ministérielle interne conformément aux bonnes pratiques de gouvernance. La Cour des comptes intervient en tant qu'organe de contrôle externe. Elle formule un avis sur le système de contrôle interne incluant le CIB ainsi que sur les rapports annuels de performance les RAP.

Cet avis fondé sur l'article 50 alinéa et 3 de la LOL s'accompagne de recommandation porté sur les améliorations à apporter au dispositif. Enfin, les autres corps et organes de contrôle sont chargés d'évaluer les résultats des programmes. Ils analysent leur efficacité, leur économie et leur efficience en application de l'article 71 alinéa 7 de la LOL.

Voyons maintenant un outil essentiel du CB, la cartographie des risques. La cartographie des risques est une représentation graphique de la hiérarchisation des risques budgétaires. Elle constitue un outil d'aide à la décision permettant d'adapter le dispositif de contrôle interne budgétaire du ministère en cohérence avec ses objectifs de soutenabilité budgétaire et de qualité de la comptabilité budgétaire.

Elle reflète à un moment donné le niveau de cricité des risques identifiés. Ce niveau n'est cependant pas figé. Il évolue en fonction des priorités budgétaires du ministère ainsi que des transformations de son environnement.

qu'il s'agisse de l'organisation, des systèmes d'information, de la réglementation ou des procédures. La la cartographie des risques a donc vocation à être actualisé chaque année afin de tenir compte de ces évolutions et d'assurer la pertinence et l'efficacité continue du dispositif de maîtrise des risques. Voyons maintenant un autre outil.

Quel est le plan d'action ministériel du contrôle interne budgétaire ? Le plan d'action constitue un document formalisé qui décline les actions à entreprendre au sein de l'ensemble d'un ministère pour remédier au dysfonctionnement identifié lors de la cartographie des risques. Ce plan est issu directement de l'analyse des risques.

Il précise les objectifs poursuivis. la description des activités à conduire, l'organisation mise en place, le calendrier, les étapes et les modalités de suivi des actions et enfin les ressources auxquelles les acteurs concernés peuvent recourir. Bien qu'inscrit dans une logique pluriannuelle, il doit faire l'objet d'un suivi rigoureux et d'une actualisation annuelle pour tenir compte des évolutions internes et externes.

Enfin, ce document qui structure l'engagement du ministère dans une démarche d'amélioration continue et conçue pour être largement diffusé auprès de l'ensemble des parties prenants. La mise en œuvre du contrôle interne budgétaire suit un cercle vertueux. Ce processus débute par l'élaboration ou l'actualisation de la cartographie des risques.

La cellule élabore ou actualise ensuite le plan d'action ministériel de CB. Ce plan fait l'objet ensuite d'une validation du comité de pilotage et enfin vient la phase de mise en œuvre au cours de laquelle les actions prévues sont exécutées, suivies et évaluées. Cette étape permet de constater les progrès réalisés, d'ajuster les actions si nécessaires et d'alimenter un nouveau cycle d'évaluation des risques.

Ce cycle virtueux renforce progressivement la maturité du dispositif de CB en assurant une meilleure maîtrise des risques, une gestion budgétaire plus fiable et une amélioration continue des pratiques au sein du ministère. Enfin, voyons la démarche, c'est-à-dire la feuille de route de mise en place du CB. Il y a d'abord en première étape l'adoption du cadre de référence du CB.

Cette première étape consiste à officialiser le dispositif en adoptant un arrêté ministériel instituant le CB et en diffusant un guide de mise en œuvre. La deuxième étape consiste à mettre en place des instances de gouvernance, soit le copil composé des décideurs clés du ministère et la cellule ou comité technique du CB. La troisième étape est la réalisation de la cartographie des risques majeurs.

La 4è étape concerne l'élaboration du plan d'action sur la base de cartographie des risques. La 5è étape concerne le recentrage du rôle du contrôle budgétaire. En appui à la cellule, le contrôle budgétaire contribue à l'évaluation du dispositif, éveille à la régularité, à la soutenabilité et à la performance des engagements budgétaires.

Vi ensuite l'étape 6 qui consiste à déployer le CIB qui comprend plusieurs sous-étapes opérationnelles, soit une sensibilisation et formation des acteurs, l'installation effective du copil et de la cellule technique, l'organisation du suivi du plan d'action et enfin la mise en œuvre des activités prévues selon le plan adopté. Chaque étape est interconnectée formant un processus structurant qui vise à institutionnaliser une culture de gestion axée sur les résultats, la transparence et la responsabilité, tout en assurant une meilleure performance de l'exécution budgétaire. La capsule est maintenant terminée.

Je vous remercie de votre aimable attention et je vous invite à suivre le dernier module qui ferme la boucle. des innovations de la réforme. Ce dernier module mène en phase sur les défis de l'implantation d'une telle réforme et la gestion nécessaire du changement.

Merci et à bientôt.