[Música] o meu amigo minha amiga bem vindo ao e conecte o canal de conteúdo interativo da irco organização contrário eu sou ex ontem xvii e esse é o iqd o tóxico nosso programa semanal de conteúdo técnico foi iniciada a partir de hoje uma série de pequenos vídeos com o objetivo de explorar em detalhes a nova norma de reconhecimento de receita o cpc 47 equivalente ao ifrs kings que passou a valer a partir de 1º de janeiro de 2018 e que está trazendo uma série de mudanças e implicações para as empresas de muitos segmentos você já

está pensando o que muda com essa nova rota a companhia comigo [Música] após um longo período de discussão e avaliação o iasb international accounting standard board órgão responsável por emitir as normas internacionais de contabilidade e o fasb financial accounting standard board responsável este por emitir as normas norte-americanas de contabilidade emitiram juntos e 28 de maio de 2014 uma nova norma sobre reconhecimento de receita nomeada receita de contratos com clientes o famoso e frs 15 para fins as normas internacionais e se preferir acesse 66 que equivalente para fins das normas contábeis norte americanas no brasil ela

foi aprovada em 14 de novembro de 2016 com a emissão do cpc 47 que leva o mesmo nome da norma e fps 15 esse novo modelo é uma verdadeira evolução conceitual significativa e desmitificou a e relação às práticas atuais utilizados no mundo corporativo é claro que essa evolução só nasceu por causa da necessidade de uma resposta desses comitês o fasb eo iasb as reclamações os desejos e os anseios dos usuários às informações contábeis digo os investidores os analistas reguladores mercado de capitais entre outros essa norma é totalmente baseada em princípio e traz um modelo de

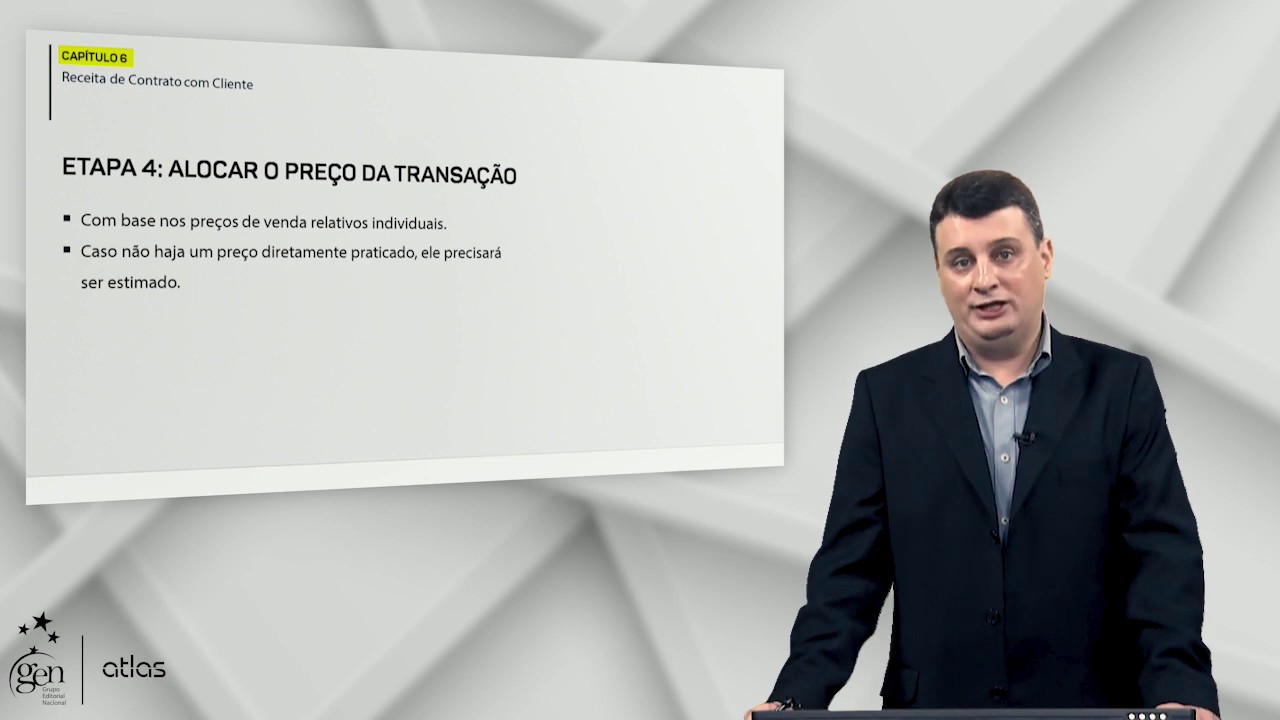

cinco passos que devem ser linear observados em seguidos para que a entidade esteja apta reconhece receita esses passos são identificar o contrato com o cliente identificar as obrigações de desempenho previstas no contrato determinar o preço da transação alocar o preço da transação as obrigações de desempenho previstas no contrato reconhecer a receita quando ou conforme a entidade atende a cada obrigação de desempenho a lama tem como premissa básica criar um modelo único para a contabilização de receitas de contratos com clientes independente do ramo de atividade ou da natureza da transação isso quer dizer não é aplicado

somente para os casos de contratos de construção indústria de telecom contratos complexos não não ela é aplicável para qualquer tipo de venda de bens ou serviços de qualquer tipo de segmento não importa com específico ou com um simples ela seja você deve estar se perguntando mas eu sou varejista só vendem o produto ao consumidor final com emissão de nota fiscal nem contrato formal celebra com meus clientes como isso pode afetar o bom é aí que mora o perigo achar que essa norma não te afeta 100 pelo menos entender o que está mudando é uma atitude

muito arriscada e que certamente vai gerar dores de cabeça lá na frente como mencionei anteriormente essa norma abrange o processo de reconhecimento de receita de todos os segmentos e certamente todos serão afetados sem exceção é óbvio que alguns segmentos serão mais afetado do que outros mas todos terão pelo menos alguma coisa a alterar nem que sejam apenas alterações nos aspectos de divulgações mas para isso é importante compreender as mudanças e por isso te convido acompanhar esse canal onde semanalmente vou lhe trazer mais informações sobre a norma e você poderá por você mesmo fazer uma reflexão

e avaliar se tais mudanças atingir ou não o seu negócio bom para alongar vou ficando por aqui nos próximos vídeos bom tentar detalhar os assuntos mais importantes desta nova norma sempre com o objetivo de instruir e permite que você faça uma reflexão sobre as mudanças espero que tenham gostado do conteúdo desse vídeo e se querem acompanhar os próximos inscrevam-se nesse canal e receberão automaticamente uma notificação sempre que novos vídeos estiverem disponíveis se gostou clique no jovem aqui do seu lado esquerdo e se não gostou não tem problema clique no jóia para baixo e deixe sua

observação isso os comentários um grande abraço e até a próxima [Música]

![[CPC 47] Receita contábil x Fiscal](https://img.youtube.com/vi/xNMx2J9mmvk/maxresdefault.jpg)

![[🇺🇦/🇷🇺] Several dozen Russian strategic bombers destroyed by drone attack](https://img.youtube.com/vi/WXSRZf1HMW8/maxresdefault.jpg)