Olá tudo bem com você Espero que sim hoje nós vamos dar continuidade à nossa matéria sobre o orçamento Empresarial e nas duas últimas aulas nós desenvolvemos um pequeno exemplo numérico aproveitando uma base que tinha sido construía em aulas anteriores onde colocamos Inclusive a atualização através de uma previsão de índices de inflação numa Previsão de aumento salarial para os funcionários e separamos custos diretos e custos indiretos Esta é uma base necessária valorativa dentro do orçamento Empresarial porém parte dessa base valorativa necessária no orçamento também precisa ser construída a partir de questões referentes a compras e faturamento

embora já haja uma definição em função do valor que se espera vender e daquilo que precisa ser produzido as políticas podem ser diferenciadas em função de outras situações que acontecem dentro da empresa Principalmente quando a gente fala das compras vamos lá o orçamento de compras e faturamento tem a finalidade de apurar Então os valores dos fornecedores clientes tributos que a empresa tem a recolher ou a recuperar o orçamento de compras completo pode ser esquematizado desta forma que nós vamos apresentar mas sempre lembrando que cada empresa pode ter uma situação um pouquinho diferente veja que a

gente vai falar da aquisição de materiais diretos aquisição de materiais indiretos aquisição de outros materiais aquisição de bens de Capital todos esses que compõem o orçamento de compras mas novamente as empresas podem ter formas diferentes de apresentar esses orçamentos o mais imediato desdobramento dos orçamentos de custos variáveis e fixos consiste então na estimativa das compras de materiais que serão efetuados durante o período que está sendo orçado cada empresa pode ter um período diferente o mais comum é coincidir com o ano Civil de 1 a 31 obviamente que este orçamento global de compras vai comprender não

apenas as compras do material direto mas também a aquisição de todos os demais materiais que serão utilizados em todas as operações da empresa vai abranger transações tão diversas com quanto por exemplo exemplo a compra de material de escritório compra de produtos de higiene e limpeza até mesmo a aquisição de máquinas equipamentos da produção ou possíveis substituição de imóveis do setor administrativo entenda que tudo Deverá estar previsto na peça orçamentária e para tanto é preciso se debruçar sobre isso nesse esquema está indicado que o orçamento de compras uma Vez completo incluirá ativas para a compra então

de materiais diretos inclusive materiais complementares muitas vezes você tem diversas matérias primas e alguns outros insumos que podem ser chamados de materiais complementares os materiais indiretos que são Associados à atividade de produção e que são muito importantes para que a empresa Mantenha o seu processo produtivo alguns materiais dos departamentos de apoio que seriam os materiais dos departamentos de apoio veja que são os departamentos que prestam apoio à produção o mais clássico é o departamento de manutenção veja que podem existir trocas né de eh peças ou a necessidade de manutenções em determinados equipamentos e a estes

materiais precisam ser previamente previstos e adquiridos para que essas manutenções possam ser feitas daí a necessidade de todo um planejamento das manutenções inventivas preditivas e corretivas muitas vezes necessárias durante o período de produção como estamos falando do período de 1 ano é preciso que eh todas as equipes e todos os departamentos envolvidos tenham esses planejamentos previamente estipulados além obviamente do departamento de manutenção poderíamos falar de questões referentes ao m xarifado ao setor de compras aos departamentos administrativos que também prestam apoio o setor de produção tudo isso tem que estar presente porque são materiais são aquisições

que necessitarão ter um prévio planejamento também máquinas e equipamentos de qualquer natureza seja para produção seja para pro escritório seja material de informática seja para equipe de vendas existem n situações que novamente precisarão estar préviamente previstas delimitadas no orçamento de compras mantendo o foco na utilização de materiais diretos já definida com a política de estoques de materiais diretos da empresa agora deve-se determinar as quantidades e os custos das compras desses mesmos materiais previstos para o ano a ser orçado veja que cada empresa pode ter a sua política de estoques né de orçamento de material direto

visando sobretudo que sejam cumpridos os planos de produção e assim a gente consegue evitar custos Associados a necessidad de compras e embarques de emergência entenda que o estoque é uma parte muito sensível para qualquer empresa tanto ele ser subdimensionado quando ele ser superdimensionado ou de entraves que acontecem em função dos processos de compras tudo isso deverá est Deverá estar previamente estabelecido neste orçamento de compras e assegurar que esses planos aconteçam é muito importante para que que a empresa não tenha problemas de descontinuidade no seu processo produtivo ou que acarretem por exemplo filas dentro desse processo

e que acabem atrapalhando o processo produtivo temos Então os seguintes principais fatores a utilização de material previsto notadamente o material direto também os materiais indiretos a disponibilidade de espaço para a estocagem veja que dependendo do tipo de produto isso pode ser muito importante principalmente se esse tipo de produto requer algum tipo de condição especial como refrigeração ou temperatura questão de umidade etc eh os custos Associados então a esse estoque o período que decorre entre a colocação do pedido e o recebimento do material do fornecedor Lembrando que alguns materiais podem ser feitos sob medida isso pode

ter um tempo considerável entre o pedido o fornecedor e a efetiva entrega do material na empresa ou ainda parte dos materiais pode ser importado E aí o processo de importação normalmente é um processo um tanto quanto Moroso e até que isso chegue na empresa também é preciso que se tenha toda esta cronologia previamente estipulada a questão também do tempo de fabricação do produto ao qual o material é aplicado entenda que há produtos que necessitam de maturação a gente sabe que algumas coisas Ah quimicamente se consegue acelerar o processo mas alguns processos a gente não consegue

é necessário um tempo de fato para que haja maturação do produto e isso precisa estar devidamente previsto também a questão da possibilidade de obsolescência ou deterioração dos materiais estocados eh entenda que há produtos que têm data de validade muito curtas e por isso a boa amação vai ser um diferencial também a questão de deterioração em função de condições específicas de cada material e também a possibilidade de falhas ou de atrasos no fornecimento embora a gente trabalhe a partir das experiências passadas ou de contratos de fornecimento que estão previamente estabelecidos mas é sempre bom ter uma

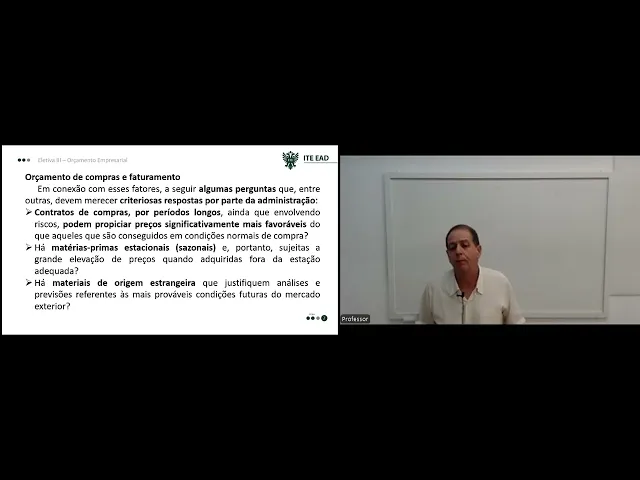

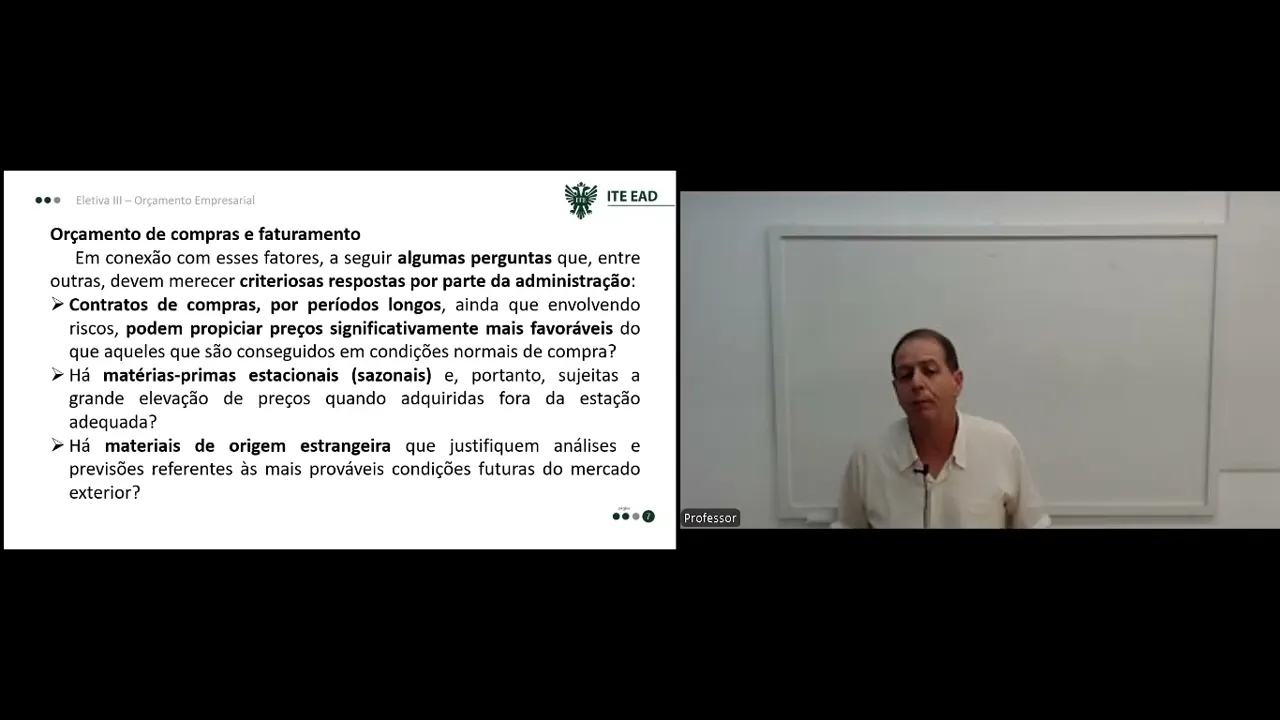

certa folga para evitar eh surpresas desagradáveis ent que a gente não deve programar contando que 100% vai acontecer da forma correta sempre alguns atrasos podem acontecer e é important que se tenha uma cer entre aspas gordura né Para que o processo ocorra sem grandes entradas emex com esses fatores a seguir algumas pergunt que entre outras devem ser criteriosas e merecem respostas por parte da administração veja contratos de compras fornecedores por períodos longos ainda que envolvendo riscos podem propiciar preços significativamente mais favoráveis do que aqueles que são conseguidos em condições normais de compra veja muitas vezes

você aproveita e faz uma aquisição prevendo uma quantidade maior porque você está num período maior também e a gente sabe que as negociações com volumes costumam trazer alguma vantagem então muitas vezes compensa fazer um período maior com uma previsão de fornecimento e assim você pode ter preços significativamente mais favoráveis a única questão é que obviamente que respeitando Então as condições da empresa como local para condicionamento e etc eh seja programada as entregas de acordo com a necessidade da empresa uma segunda questão H matérias primas estacionais ou sazonais e portanto sujeitas a grande elevação de preços

quando adquiridas fora da estação adequada eh Acontece muito em função de produtos principalmente produtos mais agrícolas que têm períodos de safra de entressafra e é importante que a empresa esteja observando esse tipo de situação porque esta sazonalidade Pode sim trazer um diferencial lembrando né A questão da obsolescência e deterioração mas é importante que a empresa consiga trabalhar então com estoques intermediários principalmente naqueles produtos mais sazonais uma terceira questão há materiais de origem estrangeira que justifiquem análises e previsões referentes a mais prováveis condições futuras do mercado exterior entenda que eh quanto mais distante talvez mais difícil

seja a previsão e quando a gente fala de comércio internacional a gente não pode esquecer que as relações entre os países estão constantemente acontecendo com legislações com Marcos temporais com eh eh Barreiras que são colocadas e com entraves que voltem e bem acabam trazendo algum tipo de situação Então essas previsões referentes às mais prováveis condições futuras são importantes mesmo por não podemos nos esquecer que há uma certa instabilidade em regiões que notadamente sempre tem algum tipo de problema oriente médio né que são regiões normalmente Que Tem situações que fogem um pouco a que a gente

poderia chamar de normalidade para países como por exemplo aqui da América Latina onde dificilmente a gente tem algum tipo de conflito mais acirrado essas questões referem-se à ações que em geral tendem a aumentar os custos de inventário mas que podem eventualmente Em contrapartida trazer economias mais do que proporcionais nos preços de aquisição dos materiais produtivos requeridos pela empresa entenda que isto pode ser muito importante e até mesmo determinante em alguns casos haverá certamente quantidade de outros detalhes a serem indicados pelo bom senso do gestor e pela natureza de sua empresa que merecerão estudo detalhado quando

da elaboração de uma adequada política de estoques então prestar atenção né e tomar o devido cuidado buscando o máximo de informações possíveis para que a gente tenha uma visão daquilo que está por acontecer como a gente costuma dizer no curto prazo a gente costuma ter um pouco mais de assertividade a gente cons consegue ver com mais facilidade quando as questões vão se estendendo para Médio prazo né Por exemplo no primeiro semestre do próximo ano você consegue ter um pouco mais de certeza do que vai acontecer no segundo semestre nem tanto Então é bom sempre tomar

um certo cuidado nas medidas que ultrapassam esses períodos e que vão trazendo o período cada vez mais longo outra observação importante acerca do orçamento de compras refere-se à correta calendarização dos pagamentos a serem realizados durante o ano entenda que essa questão da calendarização é porque a empresa fatalmente fará uma previsão do seu fluxo de caixa vejam que eh nós estamos vimos dois exemplos um primeiro exemplo mais simplificado ou nós fizemos inclusive uma certa previsão de caixa di nós Montamos né a previsão de venda e a previsão dos pagamentos aos fornecedores e a mão-deobra pra gente

ter uma ideia de como seria o envolvimento da empresa com seus estoques e com seus valores depois nós vimos um orçamento onde a gente não fez a previsão do fluxo de caixa no entanto colocamos né a possibilidade de aumentos em função de inflação e em função de reajustes salariais Então veja que o fluxo de caixa ele vai ser muito influenciado pela essa questão da calendarização embora a empresa tenha toda a sua estratégia de estocagem e de compras eh essas compras ensejarão trarão como reflexo o gasto financeiro desembolso financeiro da empresa e é importante que ele

seja bem feito justamente para que a empresa não tenha problemas de falta de recursos no momento que ela vai necessitar é desse orçamento cujo objetivo básico consiste em assegurar a disponibilidade dos itens necessários à produção com mínimos cursos de aquisição e inventário que saem as projeções referentes ao pagamento des materiais que vão ser incluídos no orçamento financeiro da empresa previsão do fluxo de caixa para tanto análises das compras realizadas em períodos anteriores bem como análises dos contratos de de compras já definidos para operações futuras deverão ser precedidas a fim de que a calendarização dos desembolsos

previstos atenda da forma mais realista possível os prazos usuais de pagamento dos materiais diretos adquiridos pela empresa entenda que a empresa está funcionando então pode ter Pode ser que você tenha alguns contratos de fornecimento que estão em operação Alguns que estão acontecendo e é importante que eles estejam previsto no orçamento e que sejam cumpridos de acordo com aquilo que se está prevendo e com aquilo que se espera de disponibilidade de recursos da empresa as compras também geram créditos de tributos pensando no nosso sistema tributário atual esses créditos podem ser recuperados por meio da compensação contra

os valores de débitos gerados pelas vendas veja que tributos federais como IPI pisco fins incidem também sobre o ICMS há toda uma discussão tributária se um deve ou não estar na base de cálculo do outro isso já já gerou ah ações judiciais também mas o fato é que né o i principalmente o IPI e o ICMS trabalham nesta base em que você tem o crédito na aquisição do produto quando você faz a compra e quando você faz a venda Você tem o débito e a empresa deverá pagar quando o débito superar o crédito os volumes

podem ser diferentes o volume comprado é diferente do volume vendido né E quando o existir débito a empresa terá o desembolso o pagamento do Imposto mas eventualmente também poderá acontecer deste volume de compra serges e a empresa ter mais crédito do que débito e ela não teria algum desembolso naquele período né por isso a importância da previsão né de como isso vai ocorrer Cada um tem sua alíquota e depende do tipo do produto da classificação fiscal do produto muitas vezes a empresa pretende até mesmo modificar a classificação fiscal desse produto para que ela tenha alguma

vantagem tributária novamente tudo deve estar previsto dentro desse orçamento mas professor para pedir a a a reclassificação fiscal de um produto leva tempo sim mas pode-se trabalhar com algumas previsões E para isso a assessoria jurídica pode trazer algum alent para as pessoas que estão fazendo essa previsão orçamentária os cálculos para embutir os tributos no valor de compras devem ser feitos então em duas etapas calcula o valor do produto com acréscimo do ICMS e este valor servirá de base para o cálculo do PIS IPI ou fins né ou se já houver alguma definição quanto a isso

não necessariamente dessa forma mas o que não podemos nos esquecer é que aqui no Brasil os impostos são calculados numa metodologia que a gente chama por dentro ou seja o imposto está contido na base de cálculo do produto portanto a partir do valor de aquisição do produto Ou seja a partir do valor de custo que a gente tem a gente vai dividir por um menos alíquota do Imposto pra gente chegar no preço final Lembrando que isto acontece por a alíquota de imposto está incluído no preço final do produto que é a forma como os impostos

são calculados aqui no Brasil a as matérias primas importadas também são oneradas de forma diferente existem tarifas alcan garas existe o imposto de importação existem as despesas do desembaraço Aduaneiro como taxa de armazenagem frete outras taxas que normalmente não são recuperáveis e portanto devem ser incluídas no custo da matéria prima essas despesas ocorrem no território brasileiro e são Independent do valor a pagar aos for edores estrangeiros de mercadorias e serviços entenda que uma coisa é o valor de aquisição do bem outra coisa são esses gastos essas despesas adicionais em função do processo de importação do

produto veja que o valor devido ao fornecedor estrangeiro é conhecido como pob ou seja free onboard que está Ah com frete e seguro internacionais e esses custos devem ser considerados no cálculo e se chama CF então free On Board é porque está isento de frete e de seguro em CF é quando está com frete e seguro embutidos nessas negociações que acontecem com os fornecedores sempre há necessidade de se verificar como é que está prevista a a aquisição desses produtos se eles são entregues na empresa se vão ficar em algum depósito à disposição para ser retirados

de novo estamos fazendo uma previsão e é importante que isso esteja previsto no nosso oramento da mesma forma que as compras as vendas não incluem tributos portanto são necessários os cálculos de tributos para o valor de vendas brutas que é cobrado dos clientes da mesma forma temos o ICMS o IPI o piso cins e cada um com sua alíquota dependendo do tipo ou seja da classificação fiscal do produto da mesma forma os créditos na hora da aquisição dos materiais e os débitos na hora da venda então é importante que haja esta previsão para que a

empresa tenha condições de estimar Quais são os valores dos encargos que ela terá que desembolsar no período que está sendo orçado veja se o tributo sobre as vendas for maior que o tributo sobre as compras o saldo Ou seja a diferença será devedor e portanto esse valor vai ter que ser recolhido o inverso também é verdadeiro se o tributo for as sobre as vendas for menor do que sobre as compras o saldo será credor e a empresa terá o direito de recuperar esse valor compensando com débitos futuros Veja a empresa não recebe dinheiro do governo

mas ela vai abater em débitos futuros Esta é a regra normal que nós temos hoje e acredito que vá continuar assim se eventualmente ocorrer a reforma tributária vai depender da legislação vigente naquele momento é recomendável apurar cada um dos de forma separada pois suas bases de cálculo e aplicabilidades podem ser diferentes por exemplo as regulamentações de IPI e ICMS permitem os créditos somente sobre os insumos para a produção como matéria prima materiais de embalagem e materiais intermediários que compõem o produto final Entretanto é possível contabilizar o crédito de ICMS também sobre as compras de ativo

imobilizado para produção e comercialização então entenda que para cada tributo é importante que haja um cálculo separado Até mesmo porque as legislações podem eventualmente mudar e aí a gente pode mexer nessa previsão específica para aquele tributo sem ter que mexer na previsão para os outros tributos Espero que tenham aproveitado Bons estudos e até a próxima