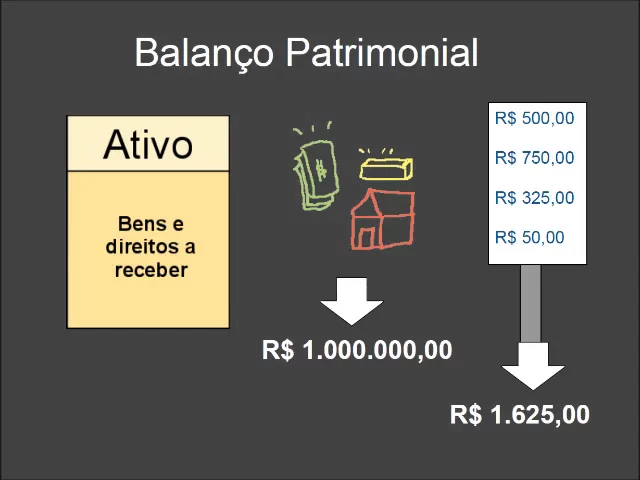

Balanço patrimonial. Balanço patrimonial é um dos principais demonstrativos contábeis e ele remete exatamente a essa ideia de balança, de equilíbrio entre dois elementos, o ativo e o passivo. Ativo.

O ativo é composto pelos bens, o as uma casa, um terreno, o dinheiro, tudo que é propriedade daquela empresa, eh, ou alguma outra entidade. e os direitos a receber faturas, contas que outras pessoas têm a a pagar para aquela entidade específica. E o passivo.

Passivo é composto pelas obrigações a pagar. Então, o que aquela empresa tem a pagar? Contas, a pagar, responsabilidades, a pagar.

E pelo patrimônio líquido. A balança do balanço patrimonial é exatamente isso, um equilíbrio entre o ativo e o passivo, que tem que ser serem idênticos. O ativo tem que ser igual ao passivo, tem que ter exatamente o mesmo valor.

Ativo. O ativo, como eu disse, são os bens. Então, o dinheiro que aquela empresa tem em espécie, o depositado num banco, no em algum lugar, o investimentos, imóveis, terrenos, tem um valor, tudo isso tem um valor que pode que pode ser avaliado, como no caso aí R 1 milhão deais e os direitos a receber, direitos que aquela empresa, aquela entidade tem com outras pessoas, com outras ou entidades com outras empresas, organizações, um valor que dá para ser contabilizado, avaliado.

Então, o ativo é composto pelos bens e direitos a receber. Para que seja considerado um ativo, ele tem que ser um bem ou um direito. Então, um bem, um como eu disse, um imóvel, uma casa ou um direito, eh, algo que aquela entidade tem com outras outras entidades, com outras pessoas, tem que ser de propriedade dessa entidade.

Então aquela empresa, aquela organização é proprietária daquele terreno, é proprietária daquele direito a receber, ela tem direito a receber de outra pessoa, ser mensurável monetariamente. Então aquela, né, aquele terreno é avaliado em X. Aquele investimento é tem o valor de Y.

Dá para avaliar ele monetariamente e gerar benefícios presentes para a entidade. Então, um computador que já não tem valor econômico, já não tem valor nenhum, já tá muito velho, ele não gera benefícios presentes para a entidade, então não pode ser considerado um ativo. Passivo.

passivo são as obrigações a pagar, contas que temos a pagar, que essa entidade tem a pagar e o patrimônio líquido. As obrigações a pagar é é conhecido como passivo exigível, porque existem outras entidades exigindo aquelas obrigações a pagar. E o patrimônio líquido passivo exigível, como eu disse, são as contas a pagar, aquilo que a eh entidade eh se é responsável para pagar com terceiros.

Então, obrigações com terceiros, dívidas, patrimônio líquido, outro elemento do passivo, são os valores que os sócios investiram na empresa. Então, o o valor que aquele aquele grupo de pessoas investiam na empresa com o intuito de obter lucro, de manter a empresa funcionando, manter a organização funcionando. Isso é conhecido e considerado como patrimônio líquido.

![Upbeat Lofi - Deep Focus & Energy for Work [R&B, Neo Soul, Lofi Hiphop]](https://img.youtube.com/vi/THh4fT0O7IY/maxresdefault.jpg)