Bonjour et bienvenue à cette capsule qui présente le projet annuel de performance présenté par le responsable de programme. Le projet annuel de performance est un document budgétaire clé qui accompagne la loi de finance. Il vise à renforcer la transparence et l'efficacité de la gestion publique en mettant en avant une logique de performance dans l'exécution du budget de l'État.

L'objectif visé de la formation de cette capsule est de renforcer les capacités sur les fondamentaux des projets annuels de performance. Je vous souhaite une excellente formation. Le projet annuel de performance est un document budgétaire annexé à la loi de finance qui détaille la programmation et les objectifs de performance des programmes budgétaires pour une année donnée.

Il est conçu dans le cadre de la budgétisation par programme et de la gestion axée sur les résultats conformément au principe de la loi organique relative aux lois de finance. la LOL. Chaque DPPD doit être accompagné des PAP, des projets annuels de performance par programme.

Les PAP fournissent la justification des crédits inscrits dans le projet de loi de finance. Il donne aux parlementaires les moyens de connaître en toute transparence la composition du projet de loi de finance en détaillant pour chaque programme les propositions inscrites dans le budget. Il montre comment les ministères prévoient d'utiliser les crédits et les personnels mises à leur disposition dès le premier franc CFA dépensé.

Les objectifs du PAP. Le PAP permet d'orienter l'action publique vers des résultats concrets et mesurables. Il permet d'améliorer la gestion budgétaire en liant les crédits aux performances attendues.

Il permet d'assurer une meilleure transparence des finances publiques en détaillant les actions et les indicateurs de suivi. Il permet également de responsabiliser les gestionnaires en instaurant une culture de résultats. Voyons les principaux éléments du cadre juridique.

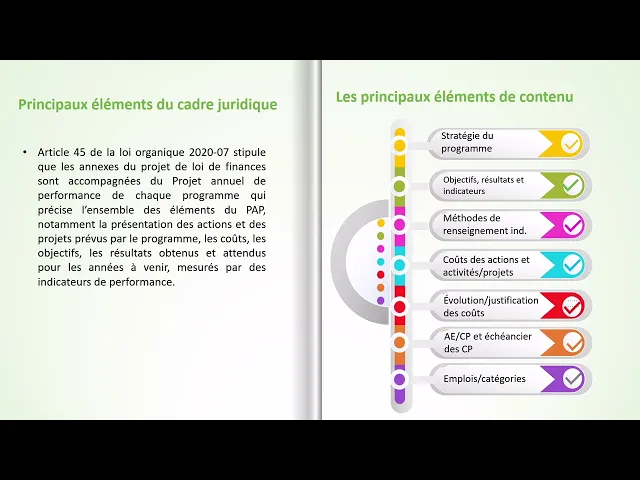

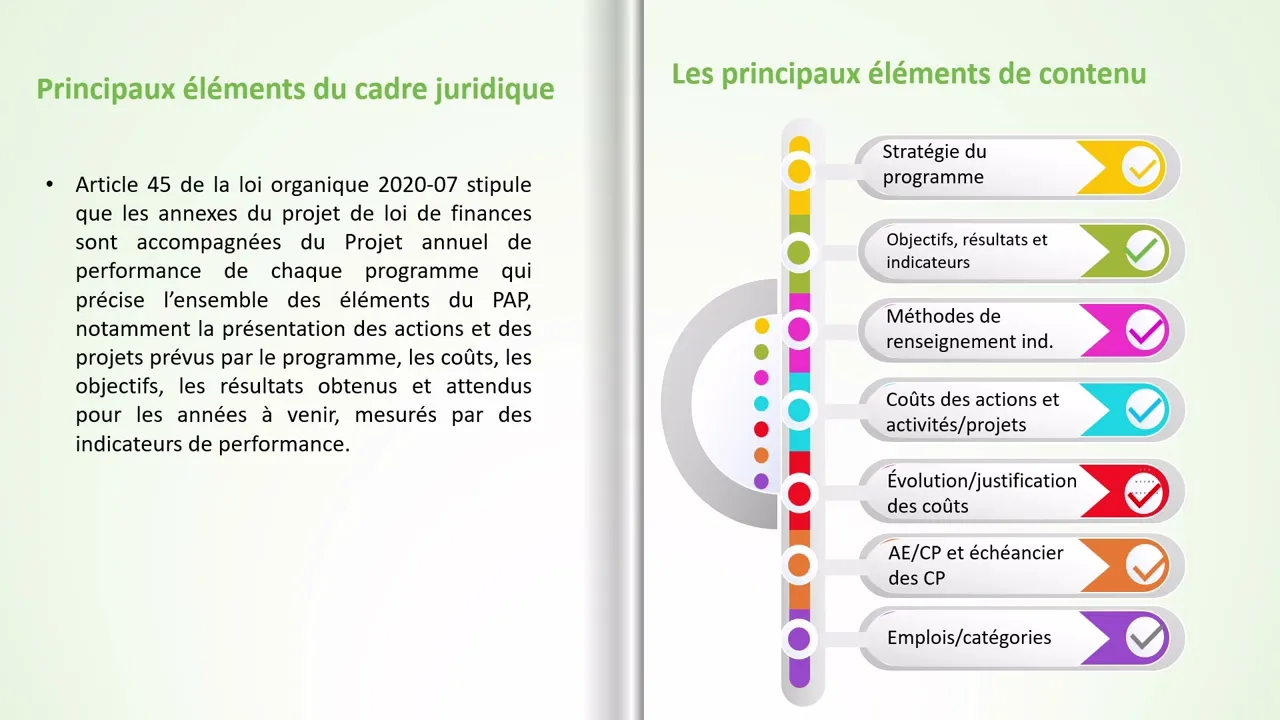

En fait, c'est l'article 45 de la loi. Celle-ci stipule que les annexes du projet de loi de finances sont accompagnés du projet annuel de performance de chaque programme qui précise l'ensemble des éléments du pap, notamment la présentation des actions et des projets prévus par le programme, les coûts, les objectifs, les résultats obtenus et attendus pour les années à venir mesurées par des indicateurs de performance. Voyons maintenant le contenu du pape.

Donc le contenu du pape est structuré autour des principales sections suivantes. Les papes présentent la stratégie, les objectifs et les indicateurs de performance de chacun des programmes ainsi que des précisions sur les méthodes de renseignement des différents indicateurs. Il précise également les coûts des actions et des projets, la justification de l'évolution des crédits par rapport aux dépenses effective de l'année antérieure.

L'échéancier des crédits de paiement associé aux autorisations d'engagement ainsi que la répartition par grande catégorie des emplois rémunérés par l'État. Ils sont élaborés selon un caneva proposé par le ministère des finances et du budget. Bon, voyons maintenant plus en détail le caneva du projet annuel de performance.

Premièrement, figure une présentation du programme budgétaire qui identifie le programme, présente sa cartographie administrative et puis la stratégie opérationnelle ainsi que la répartition des crédits du programme par action. Tout comme dans le DPPD, il figure le cadre de performance du programme en 2e section qui assure la présentation de la performance dont le responsable de programme est le garant. On y trouve les objectifs spécifiques du programme.

Dans les bonnes pratiques, on recommande trois maximum de trois par programme. Les actions au nombre de trois maximum par programme sont définies. Les résultats attendus sont présentés.

On parle maximum un résultat par action. Des indicateurs sont déterminés. maximum un indicateur par résultat.

Les objectifs spécifiques et les résultats des programmes doivent permettre de rendre compte des effets des programmes et sont sensibles aux genres. La valeur de référence est renseignée. Sont présenté également la valeur réalisée à l'année n- 1, la prévision de l'année n et les cibles de l'année n + 1.

On peut également voir la structure responsable de l'indicateur. Vous retrouverez dans la figure présentée les qualités recherchées pour les objectifs et cible. Donc ceux-ci doivent être smart, c'est-à-dire spécifiques, mesurables, atteignable, réaliste et situé dans le temps.

Les indicateurs doivent eux aussi respecter les critères de qualité présentés, soit être valide, fiable, sensible, simple, utile et abordable. Les fiches signaléthiques des indicateurs doivent être produites pour chaque indicateur de performance. Vient ensuite la programmation triénale.

Les crédits du programme sont présentés. Leur coût repose sur une projection financière effectuée à partir des coûts des activités dont la mise en œuvre va permettre d'atteindre l'objectif de l'action. ce qui permet une meilleure prise en compte du principe de sincérité budgétaire.

Les crédits du programme sont ventilés par action et par catégorie de dépenses. Il faut bien s'assurer que les montants présentés dans les papordent avec les montants présentés dans les DPPD. On doit trouver également l'information financière en AECP, c'est-à-dire en autorisation d'engagement crédit de paiement, l'évolution des crédits par catégorie de dépenses, la répartition prévisionnelle des emplois rémunérés par l'État par catégorie d'emploi, les actions et activités par source de financement.

L'évolution des crédits présentés permet d'analyser les choix budgétaires opérés sur les gestions antérieures pour mieux identifier les orientations budgétaires de l'exercice à venir. Si le programme renferme des structures autonomes, de l'information sur celle-ci doivent être présentées. Enfin, on retrouve normalement une section sur les difficultés, les risques du programme et les mesures d'atténuation.

Nous voyons maintenant dans la prochaine section le calendrier d'élaboration du pape. Le processus d'élaboration des pape estératif car les papes connaissent plusieurs versions successives tout au long de la période de préparation de la loi de finance de l'année. Les dates sont les mêmes que celles des DPPD.

Voyons maintenant la comment s'opère la mise en œuvre des papes. Donc la mise en œuvre des papes implique un suivi régulier et une évaluation des performances à travers notamment les rapports infranuels et les rapports annuels de performance pour comparer les résultats obtenus avec les prévisions du pas. Nous allons voir les raps dans la prochaine capsule.

Dans la mise en œuvre des papes, un dialogue de gestion est essentiel entre les acteurs de la chaîne managériale ainsi que les acteurs de soutien et autres interlocuteurs internes et externes au ministère. Le projet annuel de performance est un outil essentiel pour une gestion budgétaire plus efficace. transparente et axé sur les résultats.

Il contribue à moderniser les finances publiques et à garantir une meilleure allocation des ressources pour atteindre les objectifs de développement et de services publics. La capsule se termine ici. Je vous remercie pour votre attention soutenue.

Vous êtes invité à suivre la prochaine capsule qui vous présente le document miroir du pape, soit le rapport annuel de performance. Merci et à bientôt.