Olá pessoal retornamos para mais uma aula de auditoria e agora nós vamos falar do último tópico ali do ativo circulante tá que pode ser também realizável a longo prazo que são as despesas antecipadas Então qual o objetivo da auditoria é verificar principalmente se a se a empresa está contabilizando corretamente esses itens tá Quais são os itens ou tô dando quatro itens aqui Qual é a composição dessas despesas antecipadas seguro aluguel pago antecipadamente assinaturas e anuidades de jornais e revistas comissões e prêmios pagos antecipadamente ou seja Pessoal vocês estão vendo aqui que trata--se de despesas que a empresa desembolsa antecipadamente mas que essas despesas possuem uma periodicidade Então vou pegar como exemplo o seguro a empresa ou a pessoa física ela faz um seguro Esse mês tá ok como eu fiz esse mês agora tá e o o carro ou o veículo ou a própria empresa tá se for o seguro Empresarial tá ela vai ter uma cobertura durante 12 meses 12 24 meses depende do do prazo de validade desse Seguro Tá Ok depende do que a empresa e negociou então vocês vejam fez-se um seguro hoje pagou-se hoje contratou o seguro hoje ou esse mês e a empresa vai usufruir desse seguro durante 12 meses princípio de competência ele fala o seguinte a despesa ela tem que ser contabilizada durante o o fato gerador Independente de seu pagamento Então não é porque eu estou pagando o seguro hoje nesse mês tá ou de repente foi parcelado em duas três vezes que isso vai caracterizar a despesa desse mês não essa despesa ela vai ter que ser rateada ela vai ter que ser apropriada ao longo dos 12 meses que tem validado esse seguro e a mesma coisa a luguel assinaturas comissões enfim tá todos esses itens TM estar corretamente contabilizados pelo princípio de competência dos exercícios tá então possíveis incorreções existentes lançamentos contábeis não condizentes com os documentos inexistência de controles internos Então paga o seguro mas a empresa não mantém uma planilha de apropriação mensal dessas espesas pelo princípio de competência tá saldos do razão divergente das planas de apropriação tá reconhecimento de uma despesa num período quando deveria ser tratado como despesa antecipada então é o caso por exemplo fez o seguro da empresa hoje ou do carro hoje e contabiliza a despesa com o seguro hoje na sua totalidade isso está incorreto isso aí perante o fisco é fraude porque está se contabilizando uma despesa que na realidade não é desse período aqui é o longo da vigência desse Seguro tá bom tá então ou seja Essas são possíveis incorreções que inclusive eu tô pegando como experiência própria minha tá de verificar determinados itens contabilizados em de forma incorreta tá não tem planilha de apropriação eh os saldos não batiam eh a despesa que foi paga antecipadamente sendo contabilizada como despesa mesmo no ato do da negociação no ato do pagamento e não havia apropriação mensal tá enfim tá essas são situações que podde ocorrer e eu já vi procedimentos de auditoria Quais são os procedimentos que o auditor tem que tomar cuidado conferir as planilhas de apropriação se não existir o auditor faz as planilhas ou pz Para que sejam feitos conferir os documentos os lançamentos contábeis para verificar se esses documentos estão corretamente lançados e comparar os saldos contábeis do razão e do Balanço com os valores constantes nas planilhas de apropriação volto a repetir não tem planilha faz pega os documentos e vão montar as planilhas Tá bom então um exemplo só para vocês entenderem em outubro de 2023 uma determinada empresa realiza um seguro patrimonial no valor de 20 R 3. 000 pagando a vista com débito em contas correntes no banco brasileiro SA o seguro tem validade 12 meses e o valor assegurado de R 3 milhões deais por que eu tô colocando esses R 3 milhões deais porque o auditor também tem que verificar se esses 3 milhões dá uma bela de uma cobertura ao patrimônio assegurado por quê Porque muitas vezes a empresa ela faz um seguro de R 3 milhões deais vou exagerar mas ela tem um patrimônio de 300 milhões Então se de repente pega fogo essa empresa tá pegou fogo essa empresa acabou com tudo tudo tudo tudo a empresa tá tá perdendo 300 milhões e o seguro vai reembolsar somente 3 milhões aí o que a empresa fez ela fez um seguro barato para tentar economizar só que agora ela perdeu tudo e quem vai ser prejudicado os investidores e os credores por perdi tudo como é que eu vou pagar para vocês eu não tenho condições de pagar sendo que se tivesse feito um seguro correto tá com o valor correto receberia o seguro e pagaria os credores funcionários e tudo mais bom então esse é um item interessante e pertinente que o auditor tem que verificar então vejam eu fiz número correto valor do seguro que a empresa tá desembolsando está pagando 12. 000 e tá invalidade para 12 meses forma incorreta de contabilização débito de despesas com seguro vai direto pro Dr12.

000 e banco contra Movimento Ativo 12. 000 isso é incorreto eu não posso contabilizar em outubro de 2023 despesa com seguro Qual é a forma correta débito de prêmio de seguro apropriar um ativo é um direito que a empresa tem 12. 000 e bancos Conta Movimento 12.

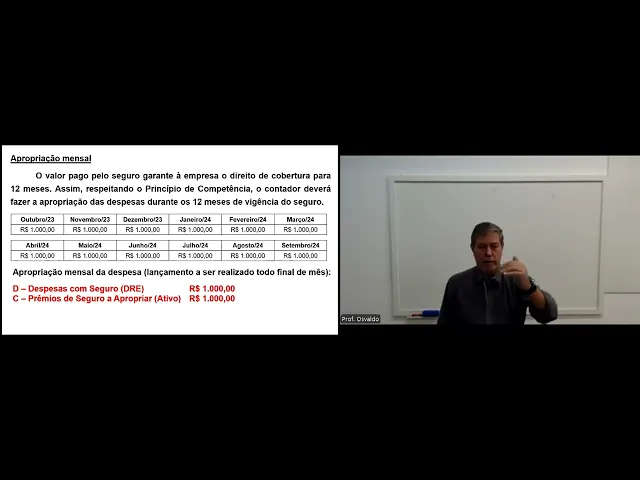

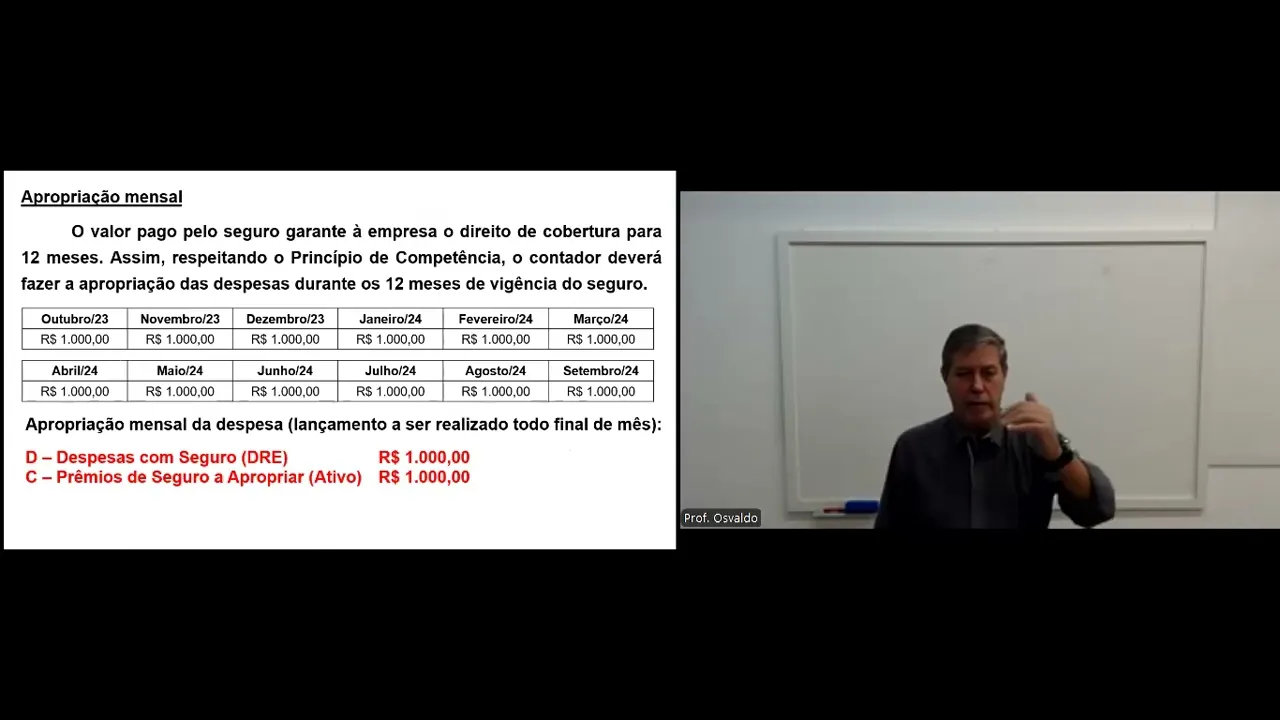

000 Ou seja eu estou contabilizando na conta Premio seguro apropriar um valor uma despesa antecipada vai lá no grupo despesa antecipada que mensalmente mensalmente a empresa vai ir apropriando no caso aí R 1000 apropriação mensal Então olha o valor pago pelo seguro garante a empresa o direito de cobertura de 12 meses então seguindo o princípio de competência monta-se essa planilha em outubro vai apropriar r$ 1 1000 em novembro 1000 dezembro e assim vai até o final da vigência do seguro tá como será feito a apropriação mensal então todo final de mês fa esse lançamento debita despesa com seguro R 1000 e credita-se prêmio seguro apropriar daquela famosa conta que foi contabilizado lá no ativo tá então tira-se daquela conta acredita-se e debita-se despesas com seguro Isso vai ser ser feito mensalmente tá então vai se fazer outubro novembro dezembro janeiro até setembro de 2024 Essa é a forma correta de ser feita tá outro exemplo em janeiro de 2024 a empresa Gama recebeu o carnê de ptu do ano 2024 no valor de R 6. 000 o qual poderá ser pago em quatro parcelas sem acréscimo a empresa optou pelo parcelamento sem acréscimo perfeito a empresa Gama sa é um lucro real com apuração de resultados trimestrais forma correta em janeiro debita IPTU dre 6000 e acredita-se conta a pagar ou IPTU a pagar no passivo 6. 000 já que vai pagar em quatro parcelas isso é incorreto eu não posso contabilizar essa despesa de IPTU direto como uma despesa no mês de janeiro não é janeiro você está pagando o IPTU do ano de 2024 então o que você tem que fazer IPTU apropriar 6.

000 contas a pagar ou IPTU a pagar 6. 000 Face apropriação mensal dessa despesa com IPTU R 500 todo mês vai se fazendo esses valores porque o IPTU você paga anual é um imposto que você paga anual imposto predial anual tá E aí vai se fazendo apropriação tal qual o seguro mas vai se fazendo com apropriação então vejam que pelo lançamento incorreto em janeiro haveria uma despesa de ptu de 6000 o que iria bater na apuração do primeiro trimestre 6000 de Imposto de de despesa pelo lançamento correto vocês vejam que pelo regime de competência correto haveria um abatimento somente de r00 de IPTU Ah mas Osvaldo isso é ruim pra empresa né É pior pra empresa se ela tomar uma multa por sonegação fiscal Ok então Às vezes o barato sai caro então às vezes é melhor faz-se contabilidade correto mas evita-se uma dor de cabeça evita ser um transtorno fiscal no futuro principalmente se você pegar um auditor da Receita Federal Eu não falo assim um cara que realmente conheça a legislação e que vai a fundo nessas situações e que de repente ele paga pega e verifica que a empresa realmente está sonegando isso nós estamos falando de um IPTU de R 6.