e [Música] fala pessoal beleza Professor Cadu vamos a mais um vídeo falando agora sobre os impostos estaduais e um deles especificamente que é o IPVA imposto sobre a propriedade de veículos automotores competência dos Estados porque assim a constituição fez a distribuição de competência Ok então vamos ver aí a o artigo 155 da Constituição Federal que trata da competência na distribuição de distribuição de competência dos impostos estaduais a compete aos Estados e ao Distrito Federal lembrando sempre que o Distrito Federal Tem competência é em relação a instituição dos impostos estaduais municipais instituírem Impostos sobre propriedade de

veículos automotores tão o chamado IPVA o certo é então que que acontece na época que o CTN que você tem surgiu não havia o IPVA na Constituição da época por isso que não se tem a gente não encontra nenhum dispositivo específico aplicável ao IPVA E aí também não existe uma lei complementar específica do IPVA tá um detalhe interessante isso aqui ó e o IPVA devido ao estado em que o veículo é licenciado que a gente sabe que todo veículo automotor precisa de um licenciamento de acordo com as regras do Denatran e cada Detran Estadual E

aí vai ser devido ao vir ao estado em que ele é licenciada tem natureza eminentemente fiscal pois arrecadatória pois ele é cobrado em função da manifestação de riqueza de alguém e ser proprietário de veículo automotor e em relação aos princípios constitucionais aplicáveis ao IPVA deve saber submete-se ao princípio da legalidade não a exceção submete-se ao princípio da anterioridade ou seja instituído o mais raça pode ser exigido no ano seguinte e em relação a noventena é uma exceção no que tange a Opa em relação a noventena o IPVA é uma exceção no que tange a majoração

da base e é bem é igual IPTU né os dois impostos que passam por essa regramento é o IPTU IPVA Ou seja eu posso O legislador pode aumentar a base de cálculo do IPVA no dia Trinta e Um de dezembro e cobrar logo no dia primeiro de Janeiro pois não submete ao princípio da noventena tudo bem beleza o show a aí eu tenho esse detalhe interessante aqui é bom no setênio não encontro nenhum dispositivo legal que trata sobre PVA você tem que a lei complementar de normas gerais que vai para ver essa situação aqui ó

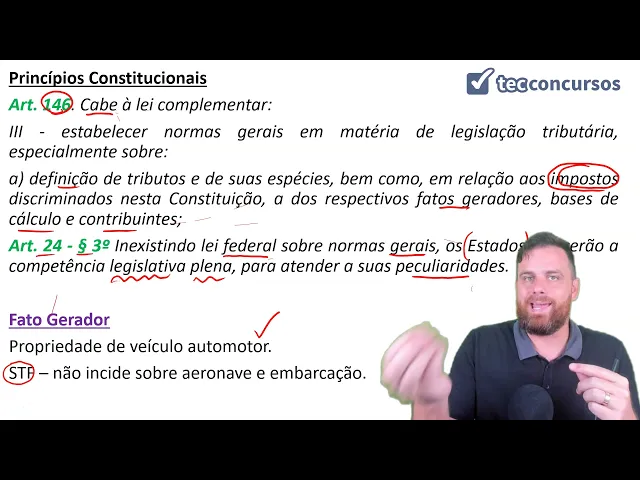

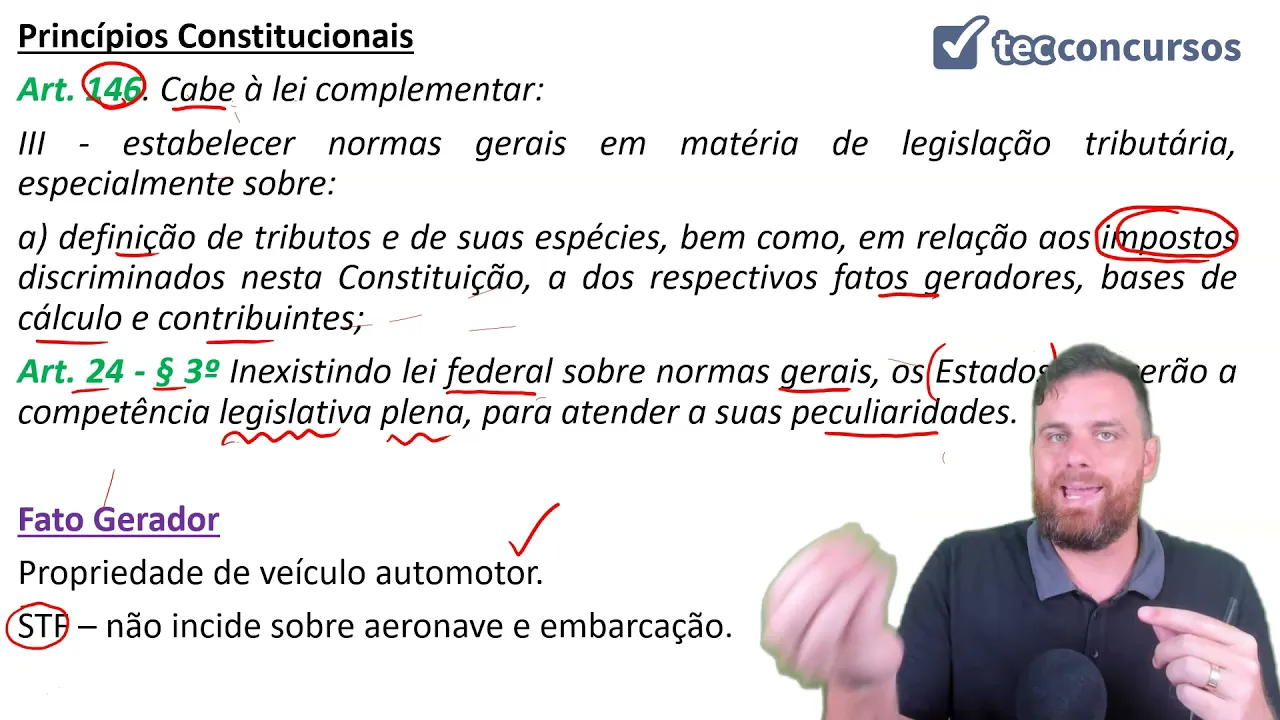

artigo 146 da Constituição Federal que diz que cabe à lei complementar definir o que os fatos geradores das bases de cálculos e os contribuintes dois impostos tá então eu preciso encontrar uma lei complementar que trata sobre essas situações do IPVA eu encontro Não essa lei complementar relativo ao IPVA não existe ainda Então como que os estados vão fazer agora já que eu não tenho uma Regra geral sobre PVA hora é vai lá no artigo 24 parágrafo 3º da própria Constituição da própria Constituição Federal o artigo 24 horas terceiro dizendo e diz o seguinte ó inexistindo

lei federal sobre normas gerais os estados exercerão a competência Legislativa e para atender às suas peculiaridades bom então assim além de haver essa previsão constitucional permitindo que o estado é legítima e mesmo que não haja uma lei federal de normas gerais sobre o assunto é a essa prisão além de haver essa previsão condicionar o próprio STF já entendeu também condicional que olha os estados Podem sim fazer as suas próprias leis sobre IPVA e itcmd por exemplo então assim não há uma lei federal uma lei complementar que verse sobre patinador base de cálculo e contribuintes do

IPVA por em cada ente da Federação que queira instituir o IPVA vai lá e faz a sua legislação específica e lá ele vai prender os fatos geradores e bases de cálculos e os contribuintes mas basicamente se você tirar da próprio dizer constitucional o que consta O que vem a ser o fato gerador do IPVA Fazenda IPVA é a propriedade de veículo automotor Ou seja é ser dona ser proprietário de um veículo automotor então a propriedade veio Esse é o fato gerador do IPVA Lembrando que geralmente né esse atirador vai ser considerado quando geralmente que sim

que passa de ano em ano em relação as casas carros usados o fato gerador do IPVA primeiro Janeiro lá do exercício se for um carro novo que foi só foi fabricado construído comprado em outubro aí fazer a dor respectivo IPVA daquele ano vai ser nesse dia aí da da emissão da nota fiscal indicada a legislação vai ficar com o dedo do fato gerador né parecendo desembaraço Aduaneiro é certo e aí temos uma decisão interessante do STF que foi durante muitos anos objeto de discussão em seguinte função a o a construção diz que o IPVA é

propriedade de veículos automotores só que você tem veículos automotores que são terrestres que são Aéreos e que são Náuticos beleza e aí então Teoricamente o automotos veículos automotores abranger Há muitos estados começaram a cobrar IPVA sobre aeronaves e embarcações o diário os estados previam isso nós duas legislações No entanto quando chegou no STF STF posicionou-se não sumulou mais posicionou a jurisprudência o entendimento de que olha não é devido o IPVA sobre aeronave e sobre embarcação portanto um determinado o estado que coloca lá na sua legislação veículo automotor Náutico aquático ou aéreo E aí cobra lá

sobre avião sobre barcos embarcações não pode fazer isso porque o STF entendeu que isso é inconstitucional portanto de acordo com estas ações só devem pedir PVA sobre veículo automotor terrestre caminhão Ah beleza tranquilo ainda nos termos constitucional nos termos constantes a gente tem aí o parágrafo sexto né do artigo da constituição que trata sobre os impostos estaduais que é o 135 diz assim Depois avisa a previsão esses três carros do IPVA incisum ter alíquotas mínimas fixadas pelo Senado Federal então assim você vê que na verdade luz e impostos estaduais o constituinte atribuiu ao Senado algumas

responsabilidades sobre alíquotas nessa vezes no cms veículo tcmd e aqui tá com a seguinte ele é para evitar algum tipo de guerra fiscal de onde eu vou registrar meu carro onde eu vou ter é o Senado deveria fixar as deve né a profissão tá funcionado faça isso você fixe as alíquotas mínimas por quê Porque aí você vai ver lá a tanto por cento aí nenhum estado pode colocar mim pegar a menor do que aquela Lica hoje em dia né No momento está sendo gravado essa aula e desde de que existe a constituição não e essa

fixação de alíquota mínima pelo Senado não há uma resolução do Senado que atribua esse valor aí existe realmente a guerra a guerra fiscal até mesmo no IPVA né você vê alguns estados é conseguiram as locadoras de veículos IPVA com uma lista de e-mail por cento um por cento outros não dão acabava que acontecer que isso incentivava determinado o estado a ter empresas locadoras de veículo e Outros Não e às vezes até é uma locadora de veículo instalada em um determinado estado licenciar seus veículos no outro estado para poder obter esse benefício tá então existe uma

guerra fiscal digamos assim em relação ao IPVA enfim o que você precisa saber sobre o X1 é cabe ao Senado fixar as alíquotas mínimas porém não a essa fixação ainda e inciso 2 que diz assim poderá ter alíquotas diferenciadas em função do tipo e utilização então assim aqui não é a ter ização exatamente da progressividade a gente explicou em outros impostos que venha se a progressividade aqui é a alíquota diferenciada então assim a veículo terrestre utilizado no campo então tratores ou semelhantes a esse é diferente de um de uma moto motocicleta usada na cidade então

por ter tipo ou utilização diferenciada eu posso falar então de veículos lá no campo ali tem um por cento veículos utilizados na cidade alíquota de doze por cento Então por tipo né motocicleta tanto o centro caminhões a tantos por cento ônibus é tanto por cento o carro era tantos por cento em função do tipo então tanto em função do tipo como em função da utilização é o constituinte está autorizando que O legislador Estadual possa colocar na sua legislação alíquotas diferenciadas é tendo como base as condição tipo utilização é possível dizer beleza contribuinte do IPVA o

proprietário havia medicalização encaixada vai dizer exatamente Quem é o proprietário e geralmente a base de cálculo tem esses dois esses dois parâmetros mais utilizados já valor venal o preço tabelado de acordo ali com a legislação Estadual E como vai ser disposto mas é basicamente seguinte é preciso que o ente da Federação diga qual vai ser a base de cálculo para poder atribuir a cobrança do IPVA em forma livre tentar passar um valor venal pode ser um preço tabelado geralmente PVA a ele é feito com base no lançamento eu fiz parecido com o IPTU né os

a os entes Federados né responsável pela pelo lançamento de brigar possui uma base de dados e os dados cadastrais dos veículos que pertencem são licenciados o Estado e com base nessas informações que ela possui lá ela vai cobrar IPVA de acordo com que está previsto na lei E aí fiz o lançamento eu fiz cada um tem que ir lá tudo bem pessoal então é isso em relação ao IPVA é isso que a gente tinha para falar para bom fica com Deus um abraço até o próximo vídeo