Olá pessoal tudo bem nós vamos começar agora a nossa oitava aula né e aqui tá a aula sete porque a aula se foi dividida em duas partes parte um e parte dois Então essa teóricamente é Nossa oitava aula a partir de seu conteúdo aí no caso um Capítulo 7 da nossa disciplina tudo bem eh hoje nós vamos dar aqui alguns conceitos que é a introdução das ciências atuariais Então nós vamos sair um pouco do Campo dos Seguros e vamos entrar no campo das ciências autoriais só pra gente contextualizar eu peguei aqui alguns Alguns conceitos e alguns exemplos para vocês entenderem um pouquinho de que do que é que trata essa parte das ciências atuariais tá bom nesse primeiro momento nós vamos conceituar uma uma variável que a gente aprendeu também eu conheceu ela lá em estatística chamada Esperança matemática Esperança matemática pessoal ela é uma variável no caso aleatória ela tá associada a um fenômeno aleatório que no caso do campo do seguro é aquele que o risco né que a gente tá correndo Então ela tá associada normalmente ao nosso risco se é um seguro de vida ele tá associado à morte se é um seguro de sinistro ele tá associado a ocorrência do sinistro então é o risco de ocorrência do evento que a gente tá no caso fazendo seguro né então a esperança matemática em se tratando de seguros ela representa o prêmio puro ou seja sem nenhum tipo de carregamento e sem nenhuma sobrecarga nesse caso ela é definida pelo ganho esperado que multiplicado pela probabilidade de obter esse ganho e pelo fator de capitalização eh no caso aqui é V Esse é um v minúsculo elevado a n tá então caso esse evento não ocorra no da contratação do do seguro então a esperança matemática ela é dada por esse produto aqui q x p x v elevado a n esse V elevado a n é dado por essa expressão aqui tá então aqui o v ele é simbolizado por 1 sobre 1 + I Então só para facilitar para não ficar tão carregada a fórmula ele substituiu essa fração aqui pelo vezinho né então toda vez que a gente olhar esse vezinho a gente vai lembrar ele tá representando essa fração de 1 dividido por 1 + I Tá bom então vamos lá vamos pegar um exemplo uma rifa será sorteada em 4 meses o prêmio é um automóvel 0 km no valor de 75. 000 se a proposta é vender 15. 000 bilhetes por ex no caso né Por por quanto deverá ser vendido cada bilhete considerando-se uma taxa de juro de 1% ao mês bom o contexto é esse o valor esperado é q que é o valor do prêmio pezinho que é a probabilidade da pessoa no caso né de acontecer do evento certo né de ganhar e vezes a a o fator de capit de capitalização aqui no caso né então 75.

000 que é o valor do prêmio que é o valor do carro um sobre 15. 000 Por que um sobre 15. 000 Porque somente uma pessoa entre as 15.

000 que que comprarem essa rifa é que vai levar o prêmio tá E aqui o vezinho né elevado a n o vezinho é 1 so 1 + i o i 1% então 1 + 0,01 elevado a 4 porque é 4 meses né então fazendo esse produto nós vamos encontrar 480 ou seja cada rifa deve ser vendida por R 4,80 a unidade aí no caso dessas 15. 000 unidades para que você consiga arrecadar o suficiente para cobrir esse valor desse carro aí que é 75. 000 Beleza então vamos ver um outro caso aqui para um evento benef entes são colocados à venda 2000 convites com o evento pretende-se conseguir uma arrecadação de 25.

000 que será revertida para um fundo beneficiente qual deverá ser o valor vendido em cada ingresso se o evento que está agendado para acontecer em 30 dias e a taxa de juro de mercado é de 1,2 ao mês b a fórmula é sempre a mesma né e o valor esperado então é q x p x v elevado a n o quezinho nesse caso é 25. 000 que é o valor que eles pretendem arrecadar 1 sobre 2000 por quê Porque como isso é um evento beneficiente eles vão colocar 22. 000 convites e eles vão no caso arrecadar isso aí vai ter se tiver um sorteio alguma coisa e só vai ter uma pessoa que vai ganhar esse prêmio Então essa probabilidade ganho 1 sobre 2000 e aqui 1 sobre 1 + i a taxa é 1,2 então 1 + 0,012 elevado a 1 porque é 30 dias né então aqui eu vou ter um valor de R 12$ 12,35 cada um desses 2.

000 convites para que você consiga arrecadar os 25. 000 que se pretende aí no caso Beleza então esses dois exemplos eles mostram pra gente um pouquinho de como que funciona a matemática financeira aqui associada a no caso às às probabilidades e essa matemática recebe o nome de matemática atuarial então lá nós vimos a expectativa o prêmio puro né vamos falar um pouquinho de tábua de mortalidade isso aqui é um conceito que foi criado ainda no século XVI e aí eles começam né as variáveis que associadas a essa tábula de mortalidade normalmente são seis tá então eu tenho lá eh a quantidade de pessoas vivas né então X é a coluna onde eu tenho a idade em anos LX a quantidade de pessoas vivas na idade x DX a quantidade de pessoas mortas na idade x qx a taxa de mortalidade para pessoas na idade x e PX a taxa de sobrevivências para a pessoa na idade x e o Ezinho minúsculo X é expectativa de vida na idade x tá então Lembrando que esse quezinho aqui ele é calculado dessa maneira é o d sobre LX ou seja esse D sobre o LX Então esse D é sempre a diferença dos que eu tenho vivos um ano né Por exemplo aqui eu tenho eu quero saber quantas pessoas sobreviveram a ao ano vamos supor tô pegando aqui pessoas com hoje que tem hoje eh 32 anos por exemplo né então 32 anos então eu vou pegar todas as pessoas que tinham 32 anos em 2023 nessa época e as pessoas que têm 32 anos hoje vou fazer a diferença aqui tem mais gente aqui do que aqui né com 32 anos tá então tem mais gente aqui que não conseguiu completar 33 Então essa daqui vai dar uma diferença essa diferença eu vou dividir pelo total de pessoas que tinha 32 anos lá em 2023 então aí eu vou ter a taxa de mortalidade ou seja quantas pessoas morreram nesse período tá lembrando que a taxa de mortalidade mais a taxa de sobrevivência aqui a soma das duas ela ela sempre vai dar um tá então p o p + q dá 1 lembra lá da distribuição binomial né que a gente fazia lá na na estatística tá tá tá aqui pegando um exemplo para vocês verem qual a probabilidade de uma pessoa de 27 anos sobreviver at idade de 40 anos então a formulinhas vivas aos 40 anos e as pessoas vivas aos 27 isso aqui eu pego na tábua de mortalidade eu tenho uma aqui para mostrar para vocês né então vamos lá vamos abrir uma tábua de mortalidade aqui para que vocês possam ver tá então pegando lá essa é a tábua de mortalidade Beleza então tá aí ó número de pessoas vivas é essa coluna número de pessoas mortas é essa daqui perdão aqui é probabilidade de morrer aqui é número de pessoas vivas probabilidade de ficar vivo no caso on ele sobrevivesse e aqui o número de pessoas mortas tá então aqui ele tá pegando LX sobre DX então naquela fórmula ele tá pegando perdão DX sobre LX né ele vai pegar 27 e 40 então ele vai fazer ó quantas pessoas eu tinha viv aos 27 anos então aqui ó com 27 anos anos né Essa tábua de mortalidade é uma tábua que começou aqui com 100. 000 indivíduos tá aos 27 anos já não tem mais do 100.

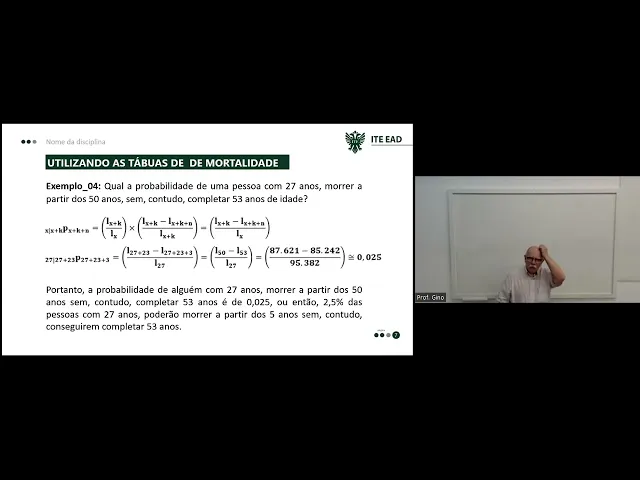

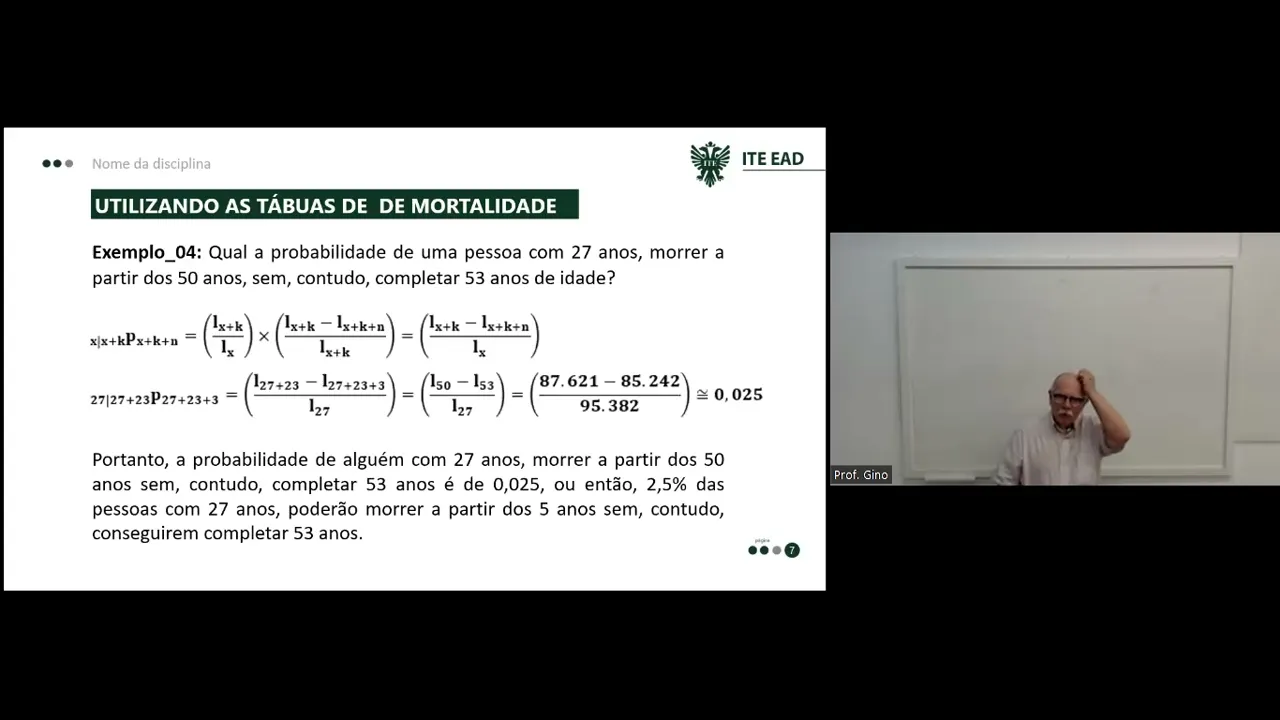

000 tem 95 382 veja que aqui essa quantidade de pessoas vivas tá então 95 382 agora eu vou pegar aos 40 anos aos 40 anos vai dar 92 413 412 então eu vou fazer 95 382 menos 92 412 tá essa diferença é o total de pessoas que faleceram nesse período aqui e vou dividir pelos 95 382 certo então pegando lá voltando lá no nosso no nosso exemplo tá lá tá aqui ó 92 412 né que é o número de pessoas mortas né perdão aqui ele já pegou lá dos 40 mesmo né desculpa Ele não tá fazendo diferença ele pegou dos 40 mesmo só voltando lá para vocês verem pegando lá nos 40 anos mesmo nos 40 anos aqui ó 40 anos 92 412 ele pegou esse total e vai dividir pelo total que tem nos 27 então 92 412 dividido por 95 382 Tá então vamos lá tá lá 42 95 382 qu calculando vai dar 0,96 89 ou seja há uma probabilidade de 96,8 por de um indivíduo com 27 anos sobreviver até a idade de 40 anos tá certo Então essa é no caso a informação que a gente tem uma outro exemplo né qual a probabilidade de uma pessoa com 27 anos morrer a partir dos 50 anos sem conseguir completar os 53 ou seja pessoa de 27 Hoje ela vai chegar até aos 50 vivo mas ela não deve chegar ao 53 Então ela tem que morrer naquele período entre 50 e 53 anos então ela vai permanecer viva até os 50 só que entre 50 e 53 Em algum momento ela vai morrer Tá então aqui a fórmula é essa daí ó Então eu tenho lá o voltando lá meu tenho tenho aqui o p no caso né 27 no caso e aqui ele vai ter 27 é X pois aqui é x + k do lado de cá é x + k + n então então X é 27 que é a idade que ela tem 27 + 23 dá os 50 anos ou seja aqui ela chega nos 50 anos e aqui 27 + 23 + 3 é o 53 então ou seja aqu ela tem 27 ela vai sobreviver até os 50 mas não vai atingir os 53 Então é isso aqui tá então a formulinhas da idade de 50 menos as pessoas da idade de 53 dividido pelo total de pessoas da idade de 27 então olhando lá na tabela vocês vão encontrar esses valores aqui sempre na coluna do LX ão 50 53 e 27 vamos ver na nossa tabela lá vamos lá então compartilhando aqui a tabela com vocês então ten aqui na idade 50 50 eu tenho 87 621 53 eu vou ter 85 242 Então vai ser 87 621 - 85 242 tudo isso dividido por 95 382 que é no caso total de vivos aos 27 anos tá então tá lá então calculando a gente vai encontrar 0,025 ou seja portanto a probabilidade de alguém com 27 anos morrer a partir dos 50 sem contudo completar 53 é 0,025 ou seja 2,5% das pessoas com 27 anos poderão morrer a partir do eh dos 50 anos sem contudo completar 53 Então a partir dos 50 e não do cinco aqui tá certo aqui tá escrito cinco ó é 50 tá tem que corrigir isso aí também beleza moçada então aí para vocês terem uma ideia ideia de como que funciona a tábua de mortalidade como que a gente faz esse tipo de cálculo vejamos aqui alguns conceitos diferentes aqui o conceito de vida média completa vida média completa para uma idade x indica a quantidade de anos que em média vive cada componente do grupo no caso que a gente tem naquela tabela né então lembra que a gente tinha uma tabela lá com 100. 000 indivíduos que a gente começou então é nós estamos pensando Qual a a expectativa de via nós vamos usar aquela tabela para isso aí então o cálculo para se estimar a sobrevida de alguém Ele é dado pela razão entre o número de anos idos pelos componentes de uma determinada idade dividido pela quantidade de indivíduos na idade x tá então calculando a vida média eu vou usar essa fórmula aqui meio mais esse somatório de LX aqui o somatório de LX ele é dado por essa expressão essa fração aqui tá vendo ó então aqui eu vou ter me mais esse somatório Então vamos lá só pra gente entender como que vai funcionar né então qual a expectativa de vida de uma pessoa no caso sobrevivência média de uma pessoa que completou 95 anos de idade então quer dizer a nossa tabela ela vai só até aos 99 então quando a gente calcula aqui na fórmula esse w aqui ele tá limitado ao tamanho da nossa tabela não adianta a gente colocar aqui 102 porque a nossa tabela só vai até os 99 anos tá então a gente vai colocar o quê a soma dos indivíduos né no caso sempre Começando aqui da idade x + 1 como esse indivíduo tem 95 95 + 1 96 eu vou começar a partir dos 96 até o final então 96 97 98 99 99 é o final da minha tabela tá então 99 e vou dividir pelo total de pessoas que completaram 95 anos aí eu vou lá na função lá na minha tabela na coluna do l e vou pegar quantas pessoas com 96 anos restam vivas né daquelas 100 pessoas no caso 100. 000 pessoas eu tenho 63 37 vivas aos 96 depois eu tenho 3778 vivas aos 97 depois eu vou ter 19331 vivas aos 98 e 6.

5 415 vivas aos 99 aos 95 eu tinha 97. 16 pessoas vivas então então somando isso aqui eu vou ter lá 126. 5 70 dividido por 997 165 vai dar 1,30 263 somando o meio vai dar 1,80 263 anos ou seja conclui-se desse modo que a expectativa de vida para uma pessoa de 95 anos é de 2 anos aproximadamente ou seja se quem completou 95 anos estima-se que ela vai sobreviver por mais ou menos 2 anos tá então ela tem mais do anos de vida Essa é a expectativa média aí para uma pessoa com 95 anos tá tábulas de comutação elas são no caso formadas não formuladas essencialmente pelas funções Lx e DX provenientes das táo de mortalidade e por um fator de capitalização chamado no caso eh V elevado a x no caso ou V elevado a n tanto faz há uma taxa de juros I Então é é o mesmo fator de capitalização que a gente viu lá fora na na lá na lá adiante né na primeira parte da mesma forma que a salbas de mortalidade existem seis colunas sendo as três primeiras referentes a funções de sobrevivência que é o d o n e o s e as demais funções são relativas à mortalidade que é o c o m o r a função D é chamada de número descontado de Sobreviventes Tá certo então vamos lá nesse caso eu vou pegar um exemplo aqui uma pessoa de 40 anos faz um seguro dotal no valor de r$ 50.

000 que ela deverá receber quando completar 70 anos de idade ou seja ela tem 40 anos de idade hoje e a hora que ela completar 70 anos ela vai receber esse seguro determine o prêmio único puro que ela deverá pagar utilizando a tábua de mortalidade e comutações a uma taxa de 6% ao ano Então essa taxa de como que essa taxa de 6% on ela foi usada para construir aquela tábua de mortalidade que vocês viram tá então aquela tábua uma tábua onde a taxa de mortalidade é em torno de 6% ao ano Tudo bem então PP é prêmio único puro no caso ele é calculado dessa maneira aqui seria o DX + k e o DX o DX + k no caso o k aqui a idade que a pessoa tem hoje que é 40 e mais 30 né porque ela tá com 70 lá então 40 + 30 vai dar o 70 e aqui dividido pelo D40 isso vezes i s que é importância segurada que é o 50 Então pessoal vamos ver um outro exemplo aqui né então no exemplo seis aqui nós vamos ver aqui o caso de uma pessoa com 40 anos ela faz um seguro dotal no valor de 50. 000 que ela deverá receber quando completar 70 anos determine o prêmio único puro que ela deverá pagar utilizando a tábua de mortalidade como ações a taxa de juros de 6% ao ano bom aquela tábua de mortalidade que eu mostrei para vocês ela foi construída né eu construí ela com 6% ao ano essa tábua ela é uma tábua fictícia tá eu construir ela só pra gente trabalhar aqui para vocês verem como que funciona as Tábuas de mortalidade as reais mesmo elas são meia complicadas da gente conseguir né mas eh essas daí essa daí a gente Montou mais para efeito didático mesmo então é uma tábua de 6% ao ano tá prêmio único puro pessoal é um prêmio que se paga de uma vez única né uma vez só Então em vez do seguro Quando você vai contratar o seguro do carro quando a gente viu lá e a gente tinha modo de pagamento à vista ou seja total né parcela única ou parcelado né então no caso do parcelado seria o fracionamento que a gente até incluía lá o adicional de fracionamento aqui não nós estamos falando de seguro de vida Então nesse caso é como se a gente tivesse pagando de uma vez só não vamos parcelar Então não vai ter mensalidade vai ser uma única parcela tá o cara ele vai pagar numa única parcela um seguro uma pólice para que ao completar 70 anos de idade a seguradora pague a ele r$ 50. 000 caso ele esteja vivo né então aqui ele vai pegar aqui o total aqui nessa fórmula eu tenho lá o DX + k DX e o e importância segurada a importância segurada aqui é o 50.

000 tá eh o o DX aqui é o número descontados de de indivíduos de Sobreviventes né aqui ó o número descontado de Sobreviventes tá na idade x e aqui é número descontado de Sobreviventes na idade x + k então no caso o x aqui é 40 e o k é 30 né porque 40 + 30 vai dar os 70 anos então Eh 70 para dar 70 aqui no caso Então vai ser o d70 dividido pelo D40 o d70 maiúsculo naquela tábua deu 947 e o D40 deu 84 984 vamos dar uma olhadinha na tábula lá ó dá uma olhadinha na tábula compartilhando ela com vocês aqui então agora nós estamos na coluna do d d maiúsculo que é essa coluna aqui ó tá vendo Então agora eu vou ver o D40 o D40 estamos aqui ó o D40 é 8984 e o d70 Aqui para baixo ó continua aqui o d70 é 947 tá então foi aqui que ele pegou aquelas informações tudo bem Então essas informações elas vêm lá da Tábua de mortalidade certo então eu tenho lá 947 dividido lá pelos 898 74 x 50. 000 ou seja ele vai pagar uma parcela única de 5270 e48 e da quando ele completar 70 anos se ele tiver vivo seguradora vai pagar para ele R 50. 000 aqui então essa é a forma de você calcular o prêmio um prêmio único puro que uma pessoa eh no caso comprando uma pólice aí para poder receber 50.