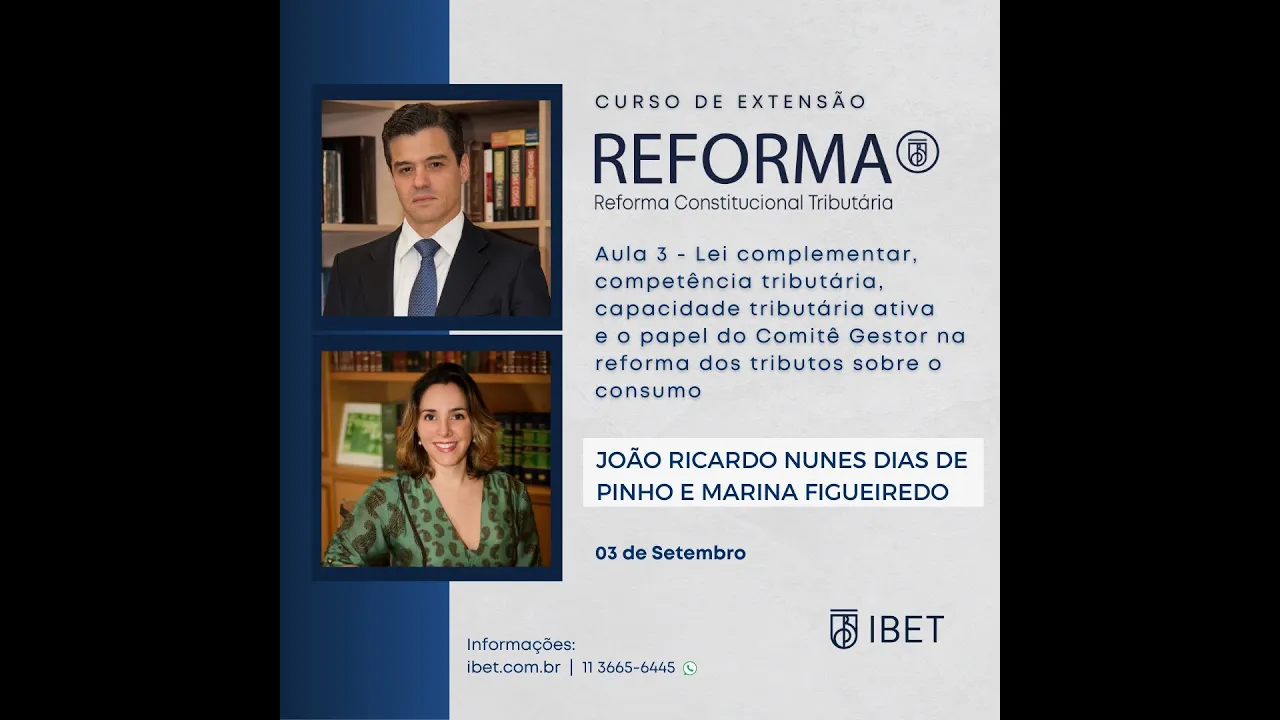

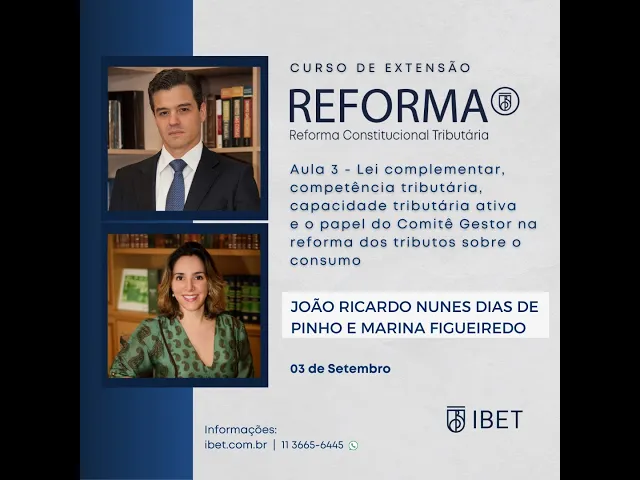

Vou permanecer por aqui desejo a vocês uma excelente aula eu estou por aqui fazendo o nosso paper tá bom um beijo tchau k bom gente boa noite a todos e todas todos preparados aqui paraa nossa terceira aula né do curso de reforma tributária hoje nós teremos uma rodada dupla aqui né mais um um batebola também entre a professora Marina Figueiredo Professor João Ricardo eh antes de de eu já passar a palavra para eles todos estamos querendo ouvi-los eu vou só fazer a apresentação eh o professor João Ricardo advogado é doutor e mestre em direito tributário

pela PUC e professor conferencista do ibet eh a professora Marina é advogada Doutora e mestre pela PUC professora do curso de Mestrado do ibet professora do curso de especialização em direito Tributário do ibet e da PUC cji vice-coordenadora do curso de especialização da Cogi conselheira do CMT em São Paulo juíza suplente do tit e coordenadora do curso de extensão de prova No contencioso tributário do ibet bom professora Marina ou Professor João Ricardo Qual de vocês já vai começar posso só fazer um registro aqui pessoal né Eh hoje o tema da aula eh lei complementar competência

tributária capacidade tributária ativa e o papel do Do comitê gestor na reforma dos tributos eh sobre o consumo tá bom é pouca co é pouca coisa né pouco assunto é por isso que eu fiz questão de registrar porque é pouco assunto e pouco e pouco relevante Milena eh eu só vou eu vou falar que queria agradecer gente eh enfim nós já falamos aí antes do do início da aula mas eu queria agradecer o convite eh mais uma vez para estar aqui hoje com vocês né Eh nós temos muito muito assunto para tratar na verdade Assim

eu acho que seria importante até vou abrir obviamente que o O João O João vai começar Tá gente mas assim só para a gente para explicar e dar nossa ideia né a gente vai fazer um batebola que a gente separou alguns pontos então o João vai falar alguns pontos eu vou falar de outros eh mas assim é da minha parte fiquem super à vontade para fazer perguntas né para tirar suas dúvidas são muitas coisas a gente acaba querendo não são muitas coisas né embora todas elas Encadeadas são muitos temas que a gente vai tratar nessas

Du horas então Eh fiquem à vontade aí e qualquer coisa como enquanto um estiver falando né É até assim por exemplo se vocês não querem interromper manda no chat que a gente olha né enfim eh e e conversa aí sobre as dúvidas de vocês tá bom ah Marina Pode ficar tranquila a gente já já até combinou com eles quem quiser claro levantar a mão fazer pergunta só colocar aqui no naquele emojinho e ou Podem mandar aqui no chat que eu faço a pergunta para pros professores Beleza beleza cadê João tá T sindo tadin tô aqui

apostos pode ir J Então tá joia bom boa noite todo mundo comentar o pessoal eh vários aqui alguns já conhecidos também agradecer aí a nossa coordenadora Camila né Camila que tá aí alçou Esse projeto aí tem dado super certo a gente já já tive o prazer de participar de uma aula foi muito legal e Enfim e a Camila ela lançou isso daí é tipicamente né trocar a roda do carro carro andando né Mais ou menos isso que a gente tá fazendo aqui no curso e especialmente nessa aula né Eu tinha até já nem Ah tava

aqui eu tinha até da da nossa reforma simplificadora eu sempre eu tenho impresso a a esse aqui é o 68 né Então esse é é eu eu imprimi aí eu tava imprimindo o 108 também eu eu parei de imprimir porque toda hora era uma alteração hora que esse negócio aprovar Eu eu imprimo outra versão e tal mas enfim Então esse daí que a gente vai tentar fazer a gente tem aqui vários pontos lógico destacar aquilo que a gente acha que que é mais essencial e que pode dar eh uma visão mais constitucional né então a

gente vai tratar de algumas questões do PLP evidentemente Mas a nossa como o curso tem esse foque constitucional né a gente vai tentar trabalhar com isso a matéria de competência é uma matéria também Eminentemente constitucional como Vocês bem sabem eh então fica meu registro tá Camila agradecer você Priscila todas aí que a gente sabe que estão aí também à frente de tudo isso né Amanda Milena enfim e é sempre um prazer a gente tá tá participando do curso do ibet Ah eu vou fazer um registro aqui pessoal eu vou pedir uma desculpa para vocês mas

assim eh eu eu tô fazendo alguns esforços tomando chá De raiz cura tosse tudo mas eu tô com uma tosse alérgica aqui então às vezes eu vou ter que me interromper um pouco por causa disso mas a gente acha que vai dar certo ah eu eu eu eu assim obviamente eu sei que esse horário Cada um deve est em deslocamento outros devem est enfim ainda no escritório e tal e e é impossível que todos estejam participando aqui né do nosso mosaico aqui de de de imagens mas como Tem Bastante de gente desconhecida quem puder ir

no meio do caminho ir entrando de vez em quando dando a cara aí pra gente poder eh eh eh ir conhecendo por exemplo a Regiane já pôs Duas né para não esquecer do rosto dela ela já deixou dois el fez dois logins ali esse a gente já não esquece mas aqueles que puderem ir aparecer aí e tal eu agradeceria porque é bom a gente né às vezes conhecendo tem bastante nomes diferentes embora alguns eu eu conheço vejo aqui Que tem enfim praticamente 50 pessoas né logadas então a gente sabe que é bastante gente Ahã pesso

pessoal eh feit esse breve disclaimer aí Ah vocês viram que na verdade perguntaram a quem que vai falar primeiro depois no fundo a minha função aqui eu não queria externar mas é praticamente passar o slide pra Marina né porque pelo currículo dela já ficou evidente que eu vou passar o slide ela fala passa passa e eu e eu no fundo tô mais aqui essa é minha função de hoje Que M mas como eu sou e é um pouco ousado eu vou aqui tomar a liberdade de falar alguma coisa até que ela casse a minha palavra

Ah eu eu eu preparei o material para vocês junto com a Marina né assim junto comar assim que tiver certo Juno comar tiver errado eu não vou jogar nas costas dela não né mas assim a gente conversou perdão conversou sobre a estrutura de como que a gente ia delimitar porque Eh a matéria né Camila de uma certa maneira é competência né competência pós reforma porque quando eu entro em L comentário entro capacidade ativa e próprio comitê gestor no fundo eu tô discutindo dentro desse contexto geral das competências então a matéria acaba sendo competência o que

que eu acho que a gente poderia fazer e que eu vou passar para vocês são por exemplo alguns tópicos que eu eu eu vejo que são interessantes a gente trabalhar agora Então a gente eu vou eh voltar ali rapidamente numa questão de como que a gente enxerga hoje as competências que eu acho que que é importante a gente saber da onde a gente tá partindo para onde a gente vai né aí a gente passa depois para essas questões específicas da mudança da Constituição e a a da das competências tributárias e E aí depois a a

Marina entra falando ess quando a gente entrar na competência material ali a Marina entra falando do Comitê gestor depois eu volto e depois também a Marina finaliza é mais ou menos isso daí agora lógico no meio do caminho pode que a gente altere alguma coisa Marina vocês também fica à vontade quem quiser fazer uma indagação A Camila vai me avisando aqui Camila e a gente tiver algum ponto eu preferiria que vocês falassem ah São 50 pessoas Eu imagino que a maioria eh já tem alguma afinidade ou já tem algum tipo de Já fez algum curso

do ibet então conhece mais ou menos a nossa metodologia e ao mesmo tempo já conhece alguns dos conceitos básicos que a gente utiliza evidentemente alguma coisa que fica muito perdida tal que vocês queiram que volte né não não precisam eh só pode chamar aí que a gente volta tá bom eu não sei se tá tá irado para mim aqui ou mileno para compartilhar né S compartilhar comp eu vou compartilhar aqui então pera aí pode falar Mari Era Não eu queria saber se era para compartilhar que você tava perguntando que eu acho que tá compartilhar para

mim tá aparecendo o share screen aqui aí tá compartilhando aí para vocês já já tá né Tá ok legal pessoal então enfim vamos lá eu vou passando aqui para vocês vocês aí coisa me grita e a gente vai vai voltando então como eu disse eh lei comentári Competência tributária capacidade tributária ativa e comitê gestor fazem parte de um grande tema que que que que que que a gente tem agora pós-reforma que é a competência tributária ah essa é uma coisa que já está alterada embora ainda o período de exercício dessa competência ainda eles né Tenha

um período de transição Então mas a competência tributária já tá dada é aquela que tá na Constituição evidente que a maneira como essa competência vai Sendo regulamentado ou os tópicos que estão relacionados ela vão sendo regulamentados a gente vai tendo noção de como tô querendo conformar isso e eventualmente das confusões que estão aí por vir né E a gente já consegue antever algumas coisas a partir disso não todas e esse mais ou menos a gente vai tentar eh passar para vocês Deixa eu só ver aqui então Olha só pessoal só pra gente relembrar o nosso

ponto de partida que Nós temos hoje e muito se fala nessa questão do federalismo né e federalismo fiscal enfim eh Esse foi um grande tema de discussão ah da reforma tributária né É sempre bom lembrar que esse nosso federalismo ele tá muito calcado eh nesta ideia de eh distribuição de competência de um lado não só isso e também distribuição de receitas né então o nosso conjunto de regras que tá atrelado essa questão do Do federalismo tá muito dentro desses dois conjuntos de regras que nós vemos aí distribuição de competência tributária e Distribuição de receitas eh

entre os entes federativos né Então a partir disso que a gente promove a autonomia dos entes federativos normalmente aquele camarada que tem a competência tributária para instituir tributo como a gente sabe é aquele exceção e uma ou outra é aquele que tem competência para arrecadar e ficar com Dinheiro mas aquele dinheiro também é repartido para outros entes E assim a gente consegue dar a chamada autonomia financeira Ah eu posso manter um certo federalismo manter uma certa autonomia só com um conjunto de regras desse ou seja só distribuindo receita de outros entes tudo seria impostos federais

eu teria uma distribuição de receita para os estados e municípi manteria autonomia eu posso alguns países são sim Mas veja nesse caso eu estaria mantendo a autonomia financeira porque o federalismo Ele tá calcado em dois tipos de autonomia vamos dizer assim quando olha sobre o aspecto tributário né a autonomia financeira é uma delas quea garantia de recurso então eu arrecadaria tudo no no núcleo da união e repartia para os estados e municípios via as regras por exemplo de fpm fpe e tudo mais eh eu garantia autonomia financeira mas a autonomia Política que é aquela de

legislar de fazer as escolhas políticas normativas fazer as as escolhas de políticas tributárias mais propriamente dita essa eu só consigo quando eu tenho competência de legislar competência para tributar por tô falando isso porque aonde que a gente teve um grande eh deixa eu só ver aqui eh Vocês conseguem aparece para vocês na tela aparece João sim então tá bom viu Tô tô melhorando aqui então quando eu vou falar só saiu torto ali o o risco Mas tá bom quando eu eu eu eu eu eu eu eu começo a falar nessa autonomia política e vou falar

na reforma aqui pra frente uma coisa que eu já posso eh dizer a vocês é o seguinte a a a maior modificação que nós tivemos e dentro desse contexto do federalismo Sem dúvida foi nessa autonomia política a autonomia financeira assim a gente vai pagar para ver as regras que estão aí as regras por Si só elas têm condições de garantir a autonomia financeira do Estados municípios bom a regra da maneira como tá enunciada a boa parte acredito que sim a maneira como essas regras vão ser interpretadas e aplicadas é que são elas a gente vai

ver ISO mais para frente mas a regra por si só a autonomia financeira eu acho que a gente tem pouca modificação a autonomia política essa que nós temos uma modificação grande né então há uma modificação no federalismo Fiscal é isso que eu queria chegar eh Jão isso acaba com federalismo abol não eu não acho que temha essa abolição do federalismo já posso dizer isso para vocês adiantar Nunca achei mas há uma modificação Ah até onde que essa modificação pode ver Naí seria uma outra discussão não é o nosso objeto Mas o que eu queria deixar

como recado que é isso que esta a reforma o o o o principal do ponto de vista assim ah mais básico e e e e mais enraizado a Grande modificação do sistema que a reforma faz essa modificação do nosso federalismo e a modificação doção de competência Poxa isso daí envolve com várias questões conceituais que nós temos tentar passar alguma delas e que a gente vai ter que analisar talvez com outro olhar aqueles conceitos que nós já trabalhávamos antes muita coisa eu acho que me parece que muda ã nesse meio do caminho OK agora Ah Rapaz

agora que deu hein o risco ficou na tela como T não ficou no slide pera aí como é que aí agora ah tá achei aqui a borracha pronto você tá se divertindo aí né ja tô vendo aqui mas tá bom olha só a gente tá rindo né João porque não tem como é não eu tô vendo aqui rapaz eu já agora eu achei que tinha feito um negócio bem feito tava tudo errado mas vamos lá eh bom o que que acontece então assim só uma coisa que é importante pessoal e Isso da aquer que vocês

chamar a aten de vocês para para isso daqui e essa acho que é a grande modificação que a gente T na parte competência quando a gente fala em competências né constitucionais eu PIS lá esse tema porque a nossa doutrina é uma coisa né que a gente quem já fez algumas aulas lá do mestrado a disciplina né Pablo e já percebeu assim que a gente meio que puxa fica um pouco na verdade Camila meio que ah pô mas fala a literatura tributária fala tanta Tributária mas assim pô tem tem umas coisinhas lá das competências proficionais que

a gente poderia explorar um pouco melhor que talvez que a gente passa muito rápido por elas e e e no caso dessa classificação eu tenho várias classificações enfim a gente sabe mas assim eu eu queria explorar essas duas que eu acho que onde há uma grande modificação e onde as relações federativas tendem a ser mais estressantes da paraa frente eh uma é a Aquilo aquela classicação que nós temos de competências legislativas e materiais ambas são competências constitucionais Ambas estão à volta do direito tributário então a competência Legislativa no enfoque tributário é aquela competência de legislar

Ah eu tenho duas competências legislativas em regra né como como grande grupo uma Aquelas que nós chamamos de competência esda Oriente dos entes federativos que é aquela competência que o ente federativo Tem para instituir o tributo editar a regra de cidência então é competência do estado para legislação sobre cms do município para legislação sobre SS sobre ptu da União para leg legislação impo de renda mas eu tenho também uma competência Legislativa que é relevante que são do estado brasileiro ou União como se queira legisl sobre normas gerais como normas uniformizador do sistema tributário Então essas

são as duas competências legislativas que vão Conformando a competência tributária de cada ente do ponto de vista Legislativo mas a competência material constitucional também é dada aos entes federativos Por que que a gente se esquece disso De vez em quando por conta do seguinte quando e nós vamos lá no Direito Constitucional nos diversos Ramos meio ambiente eh Urban Acontece muito isso como que essa competência Foi dividida lá a gente vai lá nos artigos 21 22 23 24 ele vem lá dando ó o que cabe a união legislar o que cabe a união executar e aquilo

que fica meio como resíduo foi posto aos Estados e aos municípios é mais ou menos isso que acontece com asasas não é assim no caso direitar acaba sendo diferente o que cabe a união aos Estados lá ele tá meio que taxativo lá no sistema tributário constitucional não lá no 21 22 23 24 lá no lá do C5 em diante e aquilo que é resíduo ficou Paraa União que no caso é competência residual né ou competência residual dos impostos ou das contribuições ã e ao mesmo tempo aquela competência material que no direito tributário eu tô aqui

mais ou menos colocando competência material o quê aquelas atividades destinadas a o quê a arrecadar fiscalizar e cobrar o tributo são as três atividades arrecadar fiscalizar e cobrar o tributo ambas as três estão ligadas à atividades de aplicar o Direito ó a lei perdão d executoriedade a lei essa competência material ela ficou o que ela ficou em brincada lá na competência Legislativa ele não fez igual nos outros ramos do direito onde ele deu por exemplo em alguns casos competência para a união legisl mas deu competência para os municípios executarem as ações no direito tributário ele

só fala em competência assim ele não usa essa expressão mas ele só Fala Em competência Legislativa Aquele camarada que tem competência Legislativa para legislar sobre semestre é quem tem competência para o quê arrecadar o cms para fiscalizar o stms para cobrar o stms aquele município que tem competência para legislar sobre IPTU é que pode arrecadar o IPTU fiscalizar o IPTU cobrar o IPTU Então essa competência material ela veio atrelada com a competência Legislativa e ela sempre nós se acostumamos com isso caminharam juntas no direito tributário João tem exceções tem exceções por exemplo a mais conhecida

de todos nós no nível constitucional eu tô falando no nível constitucional n é nem questão das parafiscalidade que nós sabemos né Eh quando delego para um terceiro né não é esse tipo de que daí já tá no nível infeccional eu tô falando da competência originária lá nós temos competências originárias que eu tenho exceção que é o caso te o município que exerce o direito dele de optar pelo Direito de arrecadar Fiscalizar o it ele passa a ter a competência material de realizar as ações públicas relacionadas a it dada pela constituição só que ele tem que

optar mas foi dada pela constituição a competência Legislativa continua na União Então veja eu tenho uma competência material do município e tenho uma competência Legislativa da União essa exceção dotr é a mais conhecida de todos nós mas em regra a competência Legislativa Competência material Elas vieram associadas elas vieram juntas elas caminham juntas da maneira como é hoje e da maneira como vai continuar sendo para maior parte dos tributos então aqui eu fiz um esinho um pouco rápido só pra gente ver então lá competência competência leg Agora eu achei Marina que fica só na competência Legislativa

estão vendo aí meu laserin P eu falei eu achei pensei que ninguém tivesse vendo só eu mas enfim estão Vendo Então competência Legislativa dai que essa competência de instituir tributo então tem lá tributos municipais eu resumi aqui né pessoal lógico gente ganhar tempo né os municípios mas sobre os tributos municipais os municípios vão legislar de modo desoriente mas a união legisla sobre os aspectos de lei Nacional lei Norma geral Ah mas o IPTU legis legisla porque essa legisla sobre C também sobre ptu se ela leg sobre sujeição passiva Responsabilidade Ela tá legislando também sobre ptu

então competência material dos Municípios tributos estaduais competências da Oriente estado competência Nacional União competência material estados e assim eu vou não no caso tributos federais tudo é União caso de TR eu pus aqui uma ressalva é a exceção mais conhecida que nós temos no nível constitucional volto a dizer não tô falando daquelas inf daquelas para fiscalidad infraconstitucionais que aí Já é uma outra coisa ã bom então isso é o nosso cenário Que nós tínhamos pré reforma tributária pré PC 132 a PEC 132 mudou tudo isso não ela não mudou tudo isso mas ela mudou boa

parte disso e não quer dizer que aquilo deixa de existir mas passa a existir outra realidade além daquilo ali e como se tivesse mudado montado um esquema diferente pro ibs para CBS né então é esse ponto que nós vamos falar Agora antes de mais nada eu não vou passar aqui em todos detalhe depois eu posso compartilhar o slide com vocês mas aqui Vejam Só a opções que pra gente entender isso é importante que nós nesse período mesmo na a a mudança constitucional ela já tá dada ela já é vigente ela já é certa forma eficaz

e tal então ela tá dada Ela já foi promulgada a a maneira como eu vou exercer essa competência constitucional editando as leis ela também já tá dada Porque eu tenho lei que vai ser prente editada esse ano que já vai estar escorada na na nova competência constitucional agora a eficácia no sentido de juridicizado os fatos jurídicos tributários aí eu vou ter que seguir esse período todo de transição isso quer dizer que durante um tempo aquela competência material constitucional que foi dada a juridicização do fato tributário ainda vai demorar para acontecer nesse Processo de positivação como

nos ensinou o professor Paulo vira da constituição para lei comentar pros regulamentos e para juristas para Norma de visão concreta eu vou tendo um fluxo temporal para seguir e neste período eu vou ah eu vou conviver ah a a com esses dois cenários eh começa a aparecer agora que um na tela aqui Adriano é alguém tá me chamando ou não apareceu o nome aqui Adriano aqui na na tela não né Tem alguém me chamando não Amanda não tem Ninguém te chamando não Ricardo Então mas tentão tudo bem que apareceu que pode ser que deu algum

alguma interferência eh bom então eu tenho esse cenário acho que todo mundo já sabe então tem lá ICMS SS pi pisco Fin a a a a a a eficácia dessas leis a vigência dessas leis específicas não da constitucional Óbvio Eu tenho esse período ah dos tributos atuais que elinda continua ah eles deixam de de de existir Olha lá para o Semestre piscofins Eles começam essas leis atuais a deixar de vigorar proporcionalmente a partir de 29 para o pisic fim já a partir de 27 ah 2000 aqui 2026 eu já começo a ter vigência e eficácia

das leis do ibs da CBS da L teste então daqui um ano praticamente ã começo também a partir dessa data aí já 27 perdão ter a a possibilidade de vigência Eficácia da lei do do Imposto seletivo e essa cpps aqui que muita gente esquece de falar elas ah começam já a vigorar a partir de 24 porque lá a constituição ela não fez esse recorte para dizer quando que eu posso eh eh eh legislar e inserir essas contribuições destinadas aos fundos de infraestrutura que são aquas contribuições tipo funder suul que tem aqui matosso Sul tem outro

o fundo de alguma coisa em Mato Grosso tem também Me parece no Rio Grande do Sul tal que são aqueles fundos para financiar infraestrutura que eram cobrados de alguns setores e eram substitutivos do isms que que acontece esse fundo eu já posso instituir essa contribuição que é substitutiva daquela conção do fundo eu posso não quer dizer que eu vá fazer já a a partir de agora eu não tenho vacacio leges dessa dessa contribuição em termos constitucionais tá E essa contribuição tem que ser extinta até 2043 embora eu Apostaria um caminhão de dinheiro que 2043 ela

vai ter uma prorrogação Zinha Mas enfim quem quiser depois vai fazer essa aposta podia até sugerir para agora que as Bees estão na moda fazer algum tipo de aposta Tá gravando João cuidado tá gravando meu amig ess gravar comigo não a depois quando deixar de gravar a gente conversa então tá aí ã Então assim Então esse mais ou menos aqui S são são acho mais vocês tem um esquem Zinho depois vocês quiserem eu compartilho com Vocês a gente pode dar uma olhada eh devagar nso daí Jão como é que fica então a competência do ibs

Ah e eu eu assim só pra gente ter um overview cenário geral como que mais ou menos fica e a gente tem algumas dúvidas eu coloquei que tá Interrogação É pô será que é isso mesmo que a gente tá ouvindo falar então a primeira mudança veja que eu tô falando aqui primeiro só em ibs tá quando eu vou falar em competência Legislativa A princípio eu Tenho duas competências legislativas exclusivas Ah eu falo muito em dualidade né E a única dualidade que talvez eu tenha a a a competência ela é exclusiva ela é privativa e exclusiva

da União dos Estados municípios Distrito Federal ah aquilo que eles podem legislar é que é de segregado e eu tem que juntar aquilo que a união legisla e aquilo que os estados e municípios legislam para formar a regra Matriz Ok entenderam isso então a a dualidade tá o seguinte cada um desses entes pode legislar exclusivamente sobre um dos pontos da regra matriz e eu preciso da lei dos dois ó Isso já é uma coisa que muda um pouco na nossa a nossa maneira de ver né Pensa que para eu formar a regra Matriz do ibs

devido no município de Barueri eu preciso olhar toda a legislação Nacional da União sobre o BS e mais a lei de Barueri para saber qual é a ali aí que eu vou formar a regra Matriz o professor Paulo nesse momento deve est em êe que fica mais comprovado aquilo que a gente lá no IB sempre falou lá no iniciozinho de IB que vocês aprenderam com a tiazinha lá Tiazinha Marina que é o seguinte que olha que a Norma Jurídica ela pode ser formada a partir de enunciados que estão em diversas leis nesse caso vão estar

em leis de entes federativos diferentes é assim que a gente vai formar Nossa regra Matriz de incidência do ibs então a a Competência Legislativa ela é Dual só nesse sentido que eu preciso olhar para dois estratos legislativos para formar a norma incidência Mas cada ente dentro daquela competência dele ele vai legislar exclusivamente sem a interferência do outro Aliás só uma observação né lá pela tanta o artigo 156 do do do CN e isso inclusive Eles mudaram porque tava pior lá na redação Inicial mas lá pelas tantas no no artigo 356 ele diz assim o Ibs

e de competência compartilhada dos Estados municípios União será instituído pela lei comentar ora cara pálida e que competência é essa a lei complementar não é do do do do alguém não sei se alguém tá se estranhando isso que fal legent não é do estado município do coisa le comentári é da União quem vai exercer os órgãos que vão aprovar a lei comentar são quem Congresso Nacional Presidente da República a prova maior de Que a lei complementar é uma lei complementar da união é que o ibs a regra do ibs tá sendo inserida e está na

lei comentar que também tá inserindo quem mais a CBS não é isso então Ou seja a CBS é lei federal e a lei comentári do ibs também Lei Federal ou para que alguns queiram naquela classificação do geral Taliba é uma lei Nacional Tudo bem pode ser mas é uma lei de estada pela união existiria uma competência unificada né então competência do teria Uma competência exclusiva em nível legislativo da lei da União dos Estados municípios disto Federal e e eu poderia falar de uma competência unificada que competência unificada que é essa aquela competência regulamentar do comitê

gestor e da União que tem que se manifestar em conjunto sobre o regulamento será que é isso Será que eu posso dizer que é uma competência unificada Então a gente vai analisar isso também daqui a pouco e a outra Competência essa chamada competência compartilhada executiva como se os entes subnacionais isso ainda quero entender porque lá fala que a competência compartilhada o que que quer dizer esse compartilhamento esse compartilhamento porque se eu olhar paraa competência Legislativa não tem nada compartilhado porque na verdade compartilhar Se nós formos pensar na ideia de compartilhar é aquilo que nós exercemos

de certa forma em conjunto não é isso então estamos Compartilhando os mesmo ensinamento então estamos aprendendo em conjunto dos mesmos ensinamentos compartilhar a competência ncia em conjunto Será que a competência executiva ali tá executiva mas o nome es que seria competência material tá desculpa aqui no eh considerem aqui o competência material ã essa competência material de realizar as ações de arrecadação fiscala cobrança Será que ela é compartilhada Será que ela é exercida em conjunto Será que foi Isso que a constituição criou quando ela enunciou o 156 a 156b essa é outra interrogação que a gente

tem também que eu acho que é importante a gente a gente falar sobre a competência Legislativa ah veja quando eu ouço falar em Iva Dual né que nós teríamos o Iva Dual aqui no Brasil e tal e no fundo eu imagino que a gente tá tratando essa dualidade sobre Esse aspecto que eu tenho dois extratos Normativos necessários para formar reg incidência é isso daí então eu tenho que para formar incidência eu tenho que buscar os meus enunciados em dois extratos normativos um de nível Federal e outro de nível estadual e municipal na verdade você ver

até três né o dois é porque é a união e mais outros de os entes subnacionais né mas o acaba sendo três né o ceria para Trial didade normativa eu tenho que pegar no extrato da da da da da lei federal tem que pegar No extrato da lei estadual e da lei municipal para saber o ibs total devido Então vamos lá a lei comentar que é a lei da União o que que eu vou pegar nesse extrato legislativo Federal Nacional eu vou buscar o critério material temporal espacial quantitativo e pessoal é lá que eu vou

buscar na lei ordinária dos estados e municípios eu vou buscar qual critério o quantitativo que é ali É ali que eu vou Buscar o critério quantitativo que é ali Vejam Só Existem algumas exceções porque quando eu falo das dos regimes diferenciados especiais que eu não vou incidir aquela lqua que é aquela lía percentual eu posso incidir uma lía específica e não uma lí de valor mas de R alguma coisa do tipo ah nesses regime deen especiais essa Lita específica ela vai est na própria lei Nacional Então olha que interessante Sobre Esse aspecto a classificação Iva

Dual deixa de existir Eu tenho um Iva genuinamente para aquelas categorias de regime exp deferenciado o Iva genuinamente o que na ponal o Iva Uno um Iva Federal porque eu não vou ter Não me importa nenhuma Norma do estado do município para saber quanto que eu devo para quem que eu devo E por que eu devo ou seja paraou formar reg incidência eu vou buscar os meus denunciados todos na lei federal são aquelas exceções mas que São exceções de grande número e vão acontecer de uma maneira significativa bom essa parte vai desse material tem algumas

coisas que que falar mas a Marina vai vai vou passar para você agora Marina você e quiser pode continuar tal você você quer que quer que deixa aqui ou não você quer que eu tire o compartilhamento Man que você prefere Não não precisa pode tirar ô ô ô João eu queria aproveitar você que falou uma questão da alíquota vou fazer aqui Uma breve um breve parênteses né porque a gente como você falou né então a gente tá quando a gente fala de competência Legislativa a gente tá falando de competência PR instituição do tributo né porque

depois a gente tem as outras fases do processo de positivação que enfim né a gente vai ter que aplicar a regra Matriz vai ter que cobrar enfim vai inscrição em dívida execução etc ou vai ter o próprio lançamento enfim eh e a a a a como você falou né A única coisa Que os estados oito o Distrito Federal e os municípios vão disciplinar é alíquota e olhe lá porque se eles quiserem nem isso eles precisam fazer porque a na na falta de uma alícota específica né vai aplicar alícota de referência né então assim e só

é é é interessante ontem ontem não gente pera aí é ontem ó eu tô doida Não ontem ou o não é porque né gente a gente é tanta coisa que a gente começa a confundir os dias mas se eu não me engano Ontem o Professor Paulo tava comentando numa aula né ele falou assim é a gente a gente tá num Federal Será que a gente elee falou assim não agora a gente tá no Estado unitário né enfim Há controvérsias Mas é interessante mas ele tava pensando principalmente na competência paraa instituição do tributo Porque como como

você falou né João realmente eh embora a constituição coloca lá no título competência compartilhada entre Estados municípios e Distrito Federal eles não fazem quase nada né pelo menos no que diz respeito à instituição do tributo aí agora eu vou falar um pouquinho sobre as outras competências né Eh especificamente sobre a competência material e aí eu acho que antes de falar sobre isso gente eu acho que é importante assim a gente lembrar quando a gente tá falando de competência eh tributária né como O João falou se você olhar a competência tributária no Sentido estrito do termo

você tá pensando na instituição do tributo só que competência tributária em sentido amplo envolve não só a instituição envolve todos os atos de aplicação que precisam ser regulados então assim o que acontece é olha eu não eu eu tenho que instituir mas assim eu tenho que saber quem que que é competente para aplicar essa Norma que institui o tributo vai ser lançamento de ofício vai ser lançamento por homologação eh ah tá Vamos lá então constituiu o tributo gente a pessoa não pagou quem que vai cobrar quem que vai cobrar o tributo então assim quem que

vai fazer inscrição em dívida vai vai ajuizar uma execução fiscal tá bom e arrecadação quem que fica com a arrecadação né de eh eh e depois reparte esse o valor arrecadado então assim no caso assim é como como o João comentou no início da aula assim a gente nunca refletiu muito sobre isso né porque assim savo por um simples Nacional qualquer coisa do tipo a regra é o quê aquele que tem competência para instituir tem competência para regular tudo isso e fazer tudo isso então assim ele ele ele regula como é que vão fazer vai

serão feitas todas essas co coisa né e eh eh executa essas essas competências nos termos da sua legislação né claro gente observado determinadas regras Gerais que estão por exemplo então ah eu vou cobrar Tá bom mas tem que observar o mesmo praz de decadência Independentemente de quem tá instituindo o tributo Ah eu vou executar tá todo mundo legislação processual é a união que tem que regula então todo mundo vai ter que observar lei de execução fiscal mas até mas assim a regra são os entes que instituem são aqueles que regulam essas Essas matérias o problema

que é eles não instituem então o que que eles fazem né então ah tem competência compartilhada para falar sobre eh Eh fiscalização cobrança né E eles eles que vão fazer isso mesmo né quem que qual que é o papel do comitê gestor então assim gente acho que a primeira coisa olhando pro texto constitucional né então o que que a gente olha lá especialmente o artigo 156b artigo 156 B no capt ele fala assim olha comitê gestor vai fazer o quê comitê gestor vai regulamentar e aí envolve um regulamentar o qu tá porque é só regulamentar

eh eh a legislação que Trata da regra Matriz né de ibs ou ele vai vai regulamentar outras coisas né mas enfim ele fala ele tem competência regulamentar tem competência para arrecadar e tem competência para julgar ou seja se a gente tiver controvérsia né ele vai eh julgar essa questão E aí por sua vez né lá no parágrafo 2º no inciso 5 que tava aparecendo no slide do do que o João tava projetando há pouco aparece lá que os estados Distrito Federal e municípios vão fazer fiscalização e Cobrança tá E aí gente assim eu acho que

a a primeira então assim você fala assim bom então vamos lá se o comitê gestor tem competência para arrecadar e julgar ele que vai disciplinar todas essas as coisas não é e os estados o Distrito Federal e os municípios vão disciplinar fiscalização e cobrança porque essas serão exercidas pelos seus funcionários né então no âmbito das suas respectivas competências de acordo com o texto constitucional só que aí gente a própria Constituição ela fala primeiro fiscalização e cobrança se dará nos termos da lei complementar e segundo isso se dará por meio de coordenação do comitê gestor por

quê gente porque a gente tem ali pessoas atuando né Eh eh eh a possibilidade na verdade de pessoas atuarem em conjunto para fiscalizar por exemplo o mesmo contribuinte daí a gente já vê que pelo menos eu agora falando assim quando a gente pensa nessa Competência para regulamentar do comitê gestor que é o artigo 156 B faz referência no seu capt ali no inciso um né Ela é uma competência para regulamentar não só a regra Matriz do tributo e também não só né a arrecadação e o julgamento que são atividades que de acordo com o texto

constitucional cabe ao comitê gestor ele em certa medida ele vai também ter eh ter uma competência para regulamentar aí atividades que em princípio cabem ou eu tô falando em Princípio gente porque uma coisa é o texto constitucional outra coisa é o que tá na nos projetos de lei complementar e o próprio texto constitucional permite aí umas interpretações controversas então isso impacta no quem é sujeito ativo né Eh mas enfim eh então assim veja Ele nessa exercício da competência regulamentar ele também vai ter que tratar de fiscalização e cobrança porque a próprio texto constitucional fala que

ele vai Coordenar Essas atividades não é então ele vai tratar sobre isso então a lei complementar vai tratar disso e o comitê gestor vai tratar disso né E aí nós voltamos aquilo que o João comentou no início né da da exposição gente eu preciso ter eu posso ter é autonomia uma coisa é autonomia para gastar dinheiro eu sempre falo isso outra coisa é autonomia para decidir o que que vai entrar e no e veja eu não tô falando de autonomia gente para ir lá bater na Porta do sujeito passivo e falar me dá o dinheiro

eu tô falando de competência para decidir o que que o sujeito passivo quem é o sujeito passivo o que que ele vai pagar e e todas essas competências né Essa essas decisões em princípio os estados os municípios e o Distrito Federal não estão não tem competência para isso eles têm competência para decidir como é que eles vão gastar mas a competência ali para para decidir o que que eu vou arrecadar quanto então o que Que é que vai est sujeito a incidência desses tributos eh eh como né que quem que vai ser o sujeito passivo

todas essas regras estão na lei complementar né então assim eles têm um âmbito aí de atuação mas distrito no caso do ibs Tá mas isso significa que eles não vão fazer nada gente Claro que não né então assim eh e aí eu vou falar depois o o João pode falar na o que que ele acha a respeito disso mas eh na minha visão tá Eu acho que essa questão de fiscalização e cobrança que é um ponto que o texto constitucional diz que cabe aos aos Estados Distrito Federal e municípios é evidente que dado os contornos

do que a gente gente tem no texto constitucional né e olhando né o eh eh inclusive os plps e etc aí o que me parece como que foi compreendido o texto constitucional Olha o a lei complementar vai dar linhas Gerais e o comitê gestor Ao regulamentar a lei complementar vai dar outras linhas Gerais para esse para esses entes fazerem fiscalização e cobrança porque senão a gente vai ter problema o que que eu quero dizer então assim eles vão ter ele vai ter que regular por exemplo ele fala eles falam sobre compartilhamento de elemento de prova

né então a tem inclusive lá ah não porque a gente vai manter todos os elementos de prova no mesmo sistema para compartilhamento de informações Então se Duas pessoas estão fiscalizando o mesmo contribuinte eles vão ter que fazer uma fiscalização conjunta isso gente não vai ter jeito então o comitê gestor ele vai ter ele vai vai vai funcionar aí eh estabelecendo mecanismos de ajustes só que ele não dá para ele fazer tudo gente tem coisas que necessariamente quem vai ter que regular são os estados disto Federal e município que eu quero dizer o seguinte gente eh

faz todo o exercício dessas competências envolve um Procedimento específico envolve uma separação de funções dentro né do do do daquele ente do seu dentro da administração pública que eu quero dizer é eu tenho um monte de de de gente que é funcionário público Mas nem todo mundo tem competência para fiscal contribuinte às vezes eu tenho competência para fiscalizar o a mas não tenho para fiscalizar o b Vamos pensar no exemplo da Receita Federal a gente tem eh eh delegacias especializadas então aquele Aquela pessoa que tá lotada na na delegacia a em princípio ela só pode

fiscalizar pessoa física não pode fiscalizar jurídica jurídica quem faz é outro veja eu tô falando essas são normas de organização e normas procedimentais que pelo menos em princípio tá me parece que só não é é nem questão de pode assim o comitê gestor não tem condição de fazer uma uma uma regulamentação nesses termos Tá mas eu estou falando aqui o que eu acho Agora né mas eu acho importante pontuar que eh vendo né algumas palestras a gente já conversou a Milena Camila a gente já falou Enfim no semestre passado inclusive né Eu tratei desse assunto

numa das aulas aqui do curso de reforme e a gente tratou sobre isso porque assim a gente vê alguns casos né em que se fala algumas apresentações em que se trata o comitê gestor como sujeito ativo do tributo e veja gente ser sujeito ativo envolve né a competência também Para cobrar o tributo né para exigir daquela pessoa o pagamento do tributo E se eu eu digo categoricamente que eu vi n é não é não é que me contaram a pessoa vai lá e fala Olha quem vai ser o sujeito ativo o comitê gestor se essa

Inter for adotada essa interpretação basicamente O que que a gente tem gente aqueles aquelas regras né que falam que vai a gente vai as procuradorias vão preservar suas competências porque aqui a atividade de Cobrança a gente tá falando de execução inscrição e dívida e os Agentes fiscais né aqui eu tô falando agentes fiscais os nomes variam né dentro das estruturas de cada ente Mas enfim a gente tá falando daqueles responsáveis por fiscalizar lavrar aut de infração e tudo mais tudo bem eles vão eles vão vão ser aqueles que hoje trabalham pros eh representando estados municípios

Distrito Federal sim só que a partir de um determinado momento eles vão trabalhar representando Quem o comitê gestor Se eu entender que o comitê gestor é sujeito ativo eu não sei se Ficou claro o que eu quis dizer eu tô dizendo eu não tô eu não tô falando que é isso tá gente eu tô dizendo mas quem eh não são poucos os que afirmam né que o comitê gestor vai ser sujeito ativo do tributo no final do dia o que que a gente vai ter se ele é sujeito ativo mesmo a ança e a fiscalização

ainda que seja exercida por esses agentes ela é feita em nome do Comitê gestor então o n quando você fala lá por exemplo se a gente olhar o PLP 68 né Ele fala lá ah o que que vai conter o auto de infração tem que ter o nome do ente né Eh doente tributante gente aquilo ali aquela indicação é só para determinar para onde vai o valor arrecadado não é para determinar quem vai ser o sujeito ativo se você partir dessa premissa tá é e E aí eh Se isso for interpretado dessa forma vamos no

final das contas talvez essa competência Do comitê gestor aí essa regulamentar pode ser entendida de uma maneira muito mais Ampla Mas enfim o João vai falar sobre isso de novo daqui a pouco então eu só tô fazendo uma uma introdução Marina posso Marina e João posso só fazer um comentário a respeito desse ponto aí né para eh tendo em vista a relevância desse ponto né até essa indefinição até nesse o presente momento do que que é essa figura do comitê gestor mesmo com Os projetos de lei né E essas afirmações Marina que você menciona né

no sentido de que o comitê gestor eventualmente ele vai assumir essas atribuições a gente aí teria uma questão também de definição eh com relação a qual a justiça que vai ter que apreciar essas questões Sem dúvida né então assim a gente teria eh não é um esvaziamento na minha visão das competências da do Poder Judiciário Estadual com relação a temáticas que antes cabiam né Aos juízes de direito Tribunais de justiça e ao mesmo tempo uma uma um uma sobre eh quase um over sobrecarga né da é uma sobrecarga da Justiça Federal né então que não

julgava nada disso né porque vamos lembrar eles não não não TM eles não julgam essas coisas é a nem eu nem nem nem tinha pensado nesse ponto que você tocou na hora da sua fala Marina que realmente a gente Talvez teria eventuais prejuízos com relação prejuízos conte dísticos né Com relação à análise material das Materialidades e questões materiais relacionadas a bem serviços né e mercadorias aí porque são questões que eventualmente são mastigadas no ambiente do Poder Judiciário estadual e que aí a gente teria renovado Talvez algumas discussões que já poderiam ser ultrapassadas mas eu acho

que é uma é um um ponto muito valioso né você ter trazido isso porque é uma questão eh assim muito relevante não isso isso tem impacto em tudo Camila onde é que eu Vou entrar com ação contra quem que eu vou entrar com ação autoridade com ator mandado que inclusive o depois o o o o João vai voltar a gente vai comentar sobre isso mas assim quem que eu coloco de autoridade com atora minha gente porque você entendeu a gente assim e é uma situação e e e e eu até a gente tem Eu coordeno

o o curso de extensão em Provas né aqui no no ibet e a gente tem o as aulas são quintas-feiras esse semestre nós o curso é fechado para Pessoal da cfas lá de Santa Catarina mas uma das coisas que a gente tava conversando semana passada era sobre isso porque eu falo assim gente isso interessa não é só pro contribuinte isso interessa para quem tá do outro lado porque eu falo assim meu amigo você recebe lá o mandado de segurança a pessoa aí você e você precisa prestar informações vamos lá que vai ser esses agentes algum

desses agentes eu não tenho dúvida porque isso tá na texto Constitucional a dúvida é se eles vão agir em nome do estado ou em nome do ou representando o comitê gestor mas são eles que vão ter que responder aí eu falo você vai alegar ilegitimidade passiva de quem então então você tem que saber quem é o legítimo porque para você alegar quee tem legitimidade passiva no mandato de segurança você precisa saber quem é que é que é o que é a legítima quem que é entendeu então assim a gente tem essa questão Eu acho que

isso é Pouco claro né e isso interfere na competência do comitê gestor para regular certas matérias não é só executar não é só exercer essas competências mas também para regular porque assim no final do dia a única coisa que o que se você interpretar dessa maneira de que o sujeito ativo é o comitê gestor ou seja ele que também fiscaliza que a fiscalização e cobrança é feita por esses agentes mas em nome do comitê gestor não estados Distrito Federal e municípios no final do dia a única coisa que estado Distrito Federal e município vão fazer

é separar o povo ali para falar olha quem que vai lá trabalhar com o comitê gestor e quem vai continuar comigo aqui fiscalizando IPTU IPVA itcmd TBI as minhas as nossas coisinhas aqui entendeu E o resto comitê gestor que se V lá administrando aquele povo entendeu então assim só que isso gente você imagina né a a como é que isso vai Então assim isso tem Impacto parece uma besteira mas assim a pessoa chegar no Congresso e falar que que o sujeito ativo é com gestor tem um impacto sensível nas competências aí para tratar dessa para

leg sobre essas matérias veja eu tô falando aqui legislação no sentido amplo tá não tô falando de legislar no sentido de instituir e mas enfim só só para pegar o gancho dessa questão do impacto né pensando na medida judicial se o comitê gestor ele Vai assumir toda essa grandiosidade quem que vai pagar o precatório não faço a menor ideia Pois é então na verdade teria que ser a união né porque ele seria um ente supranacional né mas assim na verdade essa idade que a gente ainda não tem por isso essa angústia muito bem apontada por

você aí desculpa a interferência mas é que essa essa essa não mas é porque isso o ci Isso é uma é uma É uma angústia que eu tenho também entendeu Porque assim eu chego aqui para falar porque assim querendo ou não é que o João falou a gente tá falando de potencialidade ele tava falando lá do do PLP ele falou cansei de imprimir porque muda tanta coisa não tem condição E é verdade mas assim o que eu quero dizer é o seguinte a gente tá falando potencialidade eu não sei o que vai sair só que

assim hoje assim e isso tem reflexo gente assim e sensíveis né aí no no que vem então assim a gente tá a Na Incerteza Tá mas a gente precisa pensar assim qual é o impacto de fazer uma afirmação dessa né então Eh eh é isso que eu acho mais importante aí nesse momento né de potencialidade vamos dizer assim mas dito isso gente assim da minha parte eu acho o seguinte tá eu acho que o que sim eh eu como eu vejo o eu acho que ter o comitê gestor como esse todo poderoso né que Alguns

falam como sujeito ativo não me parece correto tá E aí depois o João pode até comentar o que Que ele acha da minha parte não parece o caso eu acho que assim o que que o comitê de O que que a gente vai ter arrecadação então assim ó Vamos lá gente instituir o tributo tá bom instituição de tributo vai ser por lei complementar né com eventualmente com as legislações Ordinárias tratando aqui de alíquotas eh mas em enfim a gente tá falando de lei complementar tá bom instituiu tá a gente vai ter uma regulamentação vamos lá

principalmente de materialidade né Porque até porque depois o João vai falar né da questão da da da que a gente tem uma competência ali né que tem uma tem que ter uma uniformização uma simetria com a CBS então assim aí nesse ponto de instituição aqui e de Interpretação da regra Matriz regulamentação desses pontos o comitê gestor vai atuar aqui tá aí o que que vai acontecer tá bom instituiu Agora eu tenho que aplicar Então a gente vai ter lançamento tá que pode ser eh o caminho que pelo que tá que tá se desenhando é lançamento

por homologação e o lançamento de ofício seria supletivo então eles vão fazer a gente vai ter uma espécie de eh eh o de acordo com os plps né a gente vai ter uma coisa parecida com que a gente tem no impo de renda eles vão mandar alguma coisa pré-preenchida e você a partir daquilo faz o seu que a gente chama de lançamento por homologação que na Verdade né é o contribuinte indo crédito tributário e aquilo ali aí e assim numa situação normal né aí o que que acontece eu declaro e pago Acabou acabou o problema

ninguém faz nada então paga o dinheiro vai aí então o órgão arrecadador é o comitê gestor não é verdade eh e ele é que faz a distribuição das receitas isso é numa situação aí eh normal eh o que eu quero dizer normal gente é supondo que não há controversias né pelo pelo andar da Carruagem o normal vai ser o que eu vou falar agora que é o oposto é o com controvérsia é com briga então o que que vai acontecer então ou o contribuinte Então vamos lá instituir um tributo vamos aqui falar de de de

Constituição da relação jurídica tributária eh isso me parece seria essa questão de de de Constituição da relação jurídica caberia que é o lançamento caberia ou a contribuinte ou aos Estados e ao Distrito Federal e aos municípios de Maneira supletiva tá tô colocando isso aqui tudo como como fiscalização fiscalização né gente então essa matéria ela é a gente teria Norma Geral do comitê gestor regulando e normas específicas desses entes por exemplo distribuição de competência tratando de de algumas embora a gente tenha uniformidade procedimental Mas enfim o comitê gestor Tenta uniformizar mas esses entes vão ter que

trabalhar para regular isso porque é impossível né Porque afinal de contas são os seus agentes que vão atuar aí nessa no Exercício dessas funções tá então de novo contribuinte declara ou ou a menor ou não declara que que vai acontecer tem que ter lançamento de ofício né Tem lançamento de ofício supondo que tem briga né gente então aí que que vai acontecer contencioso então eu vou impugnar vou vou vou eventualmente recorrer isso daí gente essa parte de julgamento é comitê Gestor isso já tá eh eh inclusive o desenho né da do do PLP hoje você

vai eh a gente já tem lei complementar tratando do do dos órgãos de julgamento né mas enfim isso de acordo com o própria texto constitucional é comité gestor então ele que vai julgar até porque devolve de novo envolve a questão da assimetria que o João vai vai comentar depois para falar da CBS né então e é para evitar gente aqui a a as interpretações controvertidas né porque assim por Exemplo eu pegar julgar um caso pro ibs de um jeito e paraa CBS de outro consider o que seria um absurdo considerando que eles TM a mesma

matéria idade Enfim tudo bem então poder aqui a gente tem e eh eh eh o julgamento comitê gestor tá tá bom terminou o julgamento a gente vai pra parte de inscrição em dívida ativa temos um problema aqui porque vou supor o contribuinte não pagou vamos inscrever para cobrar né gente inscrição me parece Que é uma atividade relacionada à cobrança então em princípio quem teria que fazer ISO isso né são os estados e Distrito Federal e municípios né o que acontece é que lá no PLP 108 gente tem uma tem uma uma uma tem dois a

redação do PLP 78 eu tô falando do artigo sego tá gente ela dá entendimento eh dá espaço para os entendimentos controversos aí por quê Porque o artigo 2º no inciso 6 ele fala que a coordenação que a o Comitê gestor vai coordenar a inscrição em dívida ativa de novo me parece eh que seria instituindo normas gerais aí para regular como é que vai se dar a inscrição Tá mas eh não eh trat a inscrição caberia a esses aos ausentes tributantes aqui entre aspas nos termos do texto constitucional O problema é que o inciso 7 vem

e fala assim que caberá o comitê gestor promover a inscrição em dívida tudo bem que ele fala que em caso de delegação dos entes mas assim então Percebe que pode ser que a que a gente tem uma atividade de cobrança que também seja exercida pelo comitê gestor escreveu execução fiscal bom gente isso para mim atividade de cobrança em princípio então também estados municípios do Distrito Federal só que aí depois a gente vai ter a parte da arrecadação e Distribuição que que continua no comitê gestor bom tá bom bom isso é o que é o desenho

que parece no texto constitucional temos dois Problemas aqui primeiro a questão do lançamento eh a forma como os os plps vão se desenhando tá a competência dos dos entes aí pode ser bem reduzida No que diz respeito à regulamentação de como isso vai se dar tá eh e outra e assim a gente também não sabe né o que que é que eles vão poder fazer e a gente tem um outro problema aqui e o eu tava até conversando com o João ontem sobre isso porque o que que acontece gente lá no PLP 58 tem uma

que eles chamam uma Diretoria de revisão de créo tributário tá o João tá fazendo assim porque a gente ontem tava conversando sobre isso porque basicamente o o o texto ali é meio estranho tá mas ele fala que cabe essa diretoria né Ele fala planejar gerir coordenar e executar as atividades inerentes a revisão do lançamento de ofício do ibs por meio dos órgãos de julgamento administrativo eh o que que acontece gente essa é uma discussão das antigas e eu já vou já tô Terminando que eu vou devolver a palavra pro João para porque ele ainda tem

outras coisas para contar aqui mas esse ponto Esse é esse ponto essa essa discão aqui é uma Ela já tem origem antiga que é assim a diferença entre lançar e julgar impugnações e recursos na Esfera administrativa né e a competência de quem julga para para alterar o lançamento e e eu me lembro disso da minha época do mestrado que assim eu sempre falava gente eu não me conformo Até hoje eu não me conformo com isso tá embora eu seja obrigada a conviver com essas coisas nos tribunais administrativos eu acho isso é um absurdo porque o

que acontece gente uma coisa é o ato de Constituição de uma relação jurídica o ato de julgar é um ato na minha visão é de revisão revisão para verificar se aquilo ali que foi feito Está correto ou tá errado não refazer aquilo tá só que é muito comum nas legislações processuais Administrativas eu tô falando aqui de procedimento administrativo né falar que o órgão de julgamento vai fazer essa correção ou seja ele vai alterar o lançamento né Eh E assim a alteração Aí lá vou eu eu tenho vergonha de falar isso todo assim Quem me conhece

sabe né porque quando eu começo a contar as coisas aqui do município de São Paulo Gente assim é só é é vergonha alheia mesmo mas assim aqui você pode corrigir até o o o é o é o que A gente chama de relatório circunstanciado que é o equivalente a um termo de verificação fiscal no Federal gente você pode mudar completamente o fundamento do A motivação do lançamento integral eu não tô falando de mudar um dispositivo eu tô falando de você reescrever os o que aconteceu e por que você tá autuando tá a ponto de a

decisão administrativa substituir esse relatório como como motivação do lançamento então assim a gente tem uma confusão que já Vem de muito tempo né entre eh eh lançar tá E verificar se aquilo ali que foi lançado Tá certo ou tá errado uma coisa é julgar se aquilo tá certo ou tá errado gente revisão de ofício E aí agora a revisão de ofício a que tá no Código Tributário nacional é aquele caso em que a administração pública não um órgão de julgamento eu tô falando administração pública aqueles que compõem a administração no no os órgãos responsáveis pelo

o lançamento Quando eles vão lá olham aquilo ali então a autoridade fiscal lançou depois ela olha aquilo ali ou seu superior hierar Fala ô pera aí você errou aqui a base de cálculo essa esse essa situação aqui ó você na hora de na hora de calcular calculou errado precisa refazer isso é a revisão de ofício revisão de ofício gente não é processo administrativo processo administrativo ele é inaugurado por impugnação do sujeito passivo Então São coisas diferentes a figura do da revisão de ofício ela é uma situação que não que Tecnicamente né nos termos CTN ela

não ocorre dentro de um processo administrativo de eh de eh que foi inaugurado como impugnação tá ela ocorre num procedimento apartado Claro ela pode ser se dá por conta de uma provocação dentro desse processo então por exemplo você uguina apresenta novos documentos a eles mandam lá paraa autoridade de julgamento autoridade de julgamento a a Autoridade de julgamento fala vou mandar paraa fiscalização manda para fiscalização a fiscalização fala Putz É verdade tá errado ela mesma vai lá corrigir o auto aquela impugnação perde o objeto e aí reabre o contencioso administrativo de novo tá isso é revisão

de ofício não é o órgão de julgamento não é o autoridade julgadora de primeira instância e de segunda revisando o lançamento E por que que eu tô fazendo essa essa introdução gente porque assim Veja que o enunciado né Ele fala em revisão do lançamento por meio de órgãos de julgamento considerando que é o comitê gestor que tem essa competência para julgar né então não adianta ele que vai essa parte né essas esses essa esses essas essa parte de revisão né promovida por órgão de julgamento que na minha visão eh eh eh não seria possível né

salvo em situações muito excepcionais né Eh se é ele que tem competência para julgar né E se você entender que o órgão De julgamento pode fazer isso então É ele que vai regular isso aí também é que eu acho que o órgão de julgamento não pode fazer isso então assim esse isso daí você tá invadindo a competência de Justo ainda mais no caso do ibs em que a competência para lançar não é de quem tem competência para julgar se a partir do momento que você confere ao órgão de julgamento essa competência por meio da lei

complementar você tá basicamente tirando a competência de estados Distrito Federal e municípios para decidirem como constituir a relação jurídica tributária e atribuindo para uma pessoa que representa o comitê gestor né então Ou seja você tá retirando uma parcela da competência dessas pessoas né e isso é eh eh é uma questão que assim eu eu Para ser sincera eu não vi muita gente falando sobre esse assunto tá eh eh em algum alguns momentos aqui para nós né gente vai interessar pros entes porque Assim a hora que verificarem que tá errado e o prazo de de cabena

tá ali na boca né Não dá tempo de mandar de novo pro pro pro pros pros entes né competentes aí para lançar para eles ref fazerem lançamento Então nesse ponto interessa para eles que o órgão de julgamento fa Mas querendo ou não essa competência Eles não têm eles ele tem competência para julgar ele não tem competência para lançar essa competência para cobrança e fiscalização é do Na Minha opinião dos Estados Distrito Federal e municípios né mas enfim eu não sei é de se ver a cena dos próximos capítulos né Gente eu de novo eu já

tô me encaminhando pro final tá João aí eh para você voltar porque tem muita coisa ainda gente tem lei complementar tem um monte de coisa para falar mas assim só para concluir aqui gente eu tava até conversando né com na na quinta-feira com a turma de provas né e um dos Men menos ele os meninos é ótimo né gente Parece até eu parece que eu tô dando aula para aluno de 18 anos tá gente que parece a enfim mas eh eles eles um deles por exemplo ele é o chefe do setor lá da cefas de

Santa Catarina que trata do Simples né que que que fiscaliza simples e aí a gente tava conversando ele falou ah mas isso já existe no simple só que o simples gente vamos falar a verdade embora a gente tenha muitas empresas no simples em termos de arrecadação principalmente no Âmbito Federal isso e e não só no Federal tá gente no estadual e no Municipal também é muito pequeno em comparação com o ISS no regime normal e com ICMS vamos você acha gente vamos eu não preciso nem consultar nenhum nenhum nenhum documento para saber que o que

um estado arrecada com ICMS Tá longe é é muito maior do que aquilo que ele arrecada por exemplo no âmbito de um simples né o que eu quero dizer assim os valores que se são direcionados aí no Âmbito do Simples Nacional a mesma coisa nos grandes municípios né os eu não tô falando dos pequenos mas assim os municípios significativos eles arrecadam muito mais gente cobrando ISS no regime normal do que o Simples então assim o simples o que eu quero dizer é que ele é um embrião do que a gente tá vendo aqui só que

ele é um embrião para o qual o povo não ligava muito porque a a arrecadação eraa eh eh era pouco representativa no contexto geral de Todos os tá gente em especial da união e tanto é que até hoje eles não conseguiram implementar fiscalização conjunta no âmbito do simples mesmo sendo um negócio de pouc pouca pouca monta né no contexto geral até hoje eles não conseguiram implementar isso agora você imagina agora em que eu vou est falando de uma substituição de arrecadação de cms ISS e Pisa conf porque agora a união vai entrar porque a união

não liga para simples né eles Estão preocupados tá no lucro real eles querem fiscalizar o povo pagando pisc fim daí essa gente que eles querem fiscalizar né tanto que assim quantos casos Eu já vi aqui no município gente quer quer quer Eh excluído do regime do simples pelo Município o município autua ISS en fora a união a união nem liga gente não autua não autua os tributos federais toca a vida e não tá nem aí só que agora ela vai tá muito aí né porque isso a o que o comitê gestor fizer em Conjunto com

eles vai ter Impacto né Por exemplo a a o julgamento vai ter impacto no icbs que tem uma que aí que aí ninguém tá mais não é mais uma arrecadação Zinha qualquer é um valor significativo então Eh de se ver aí como que eles vão tratar que essas competências legislativas né vão ser aí eh efetivamente repartidas né agora como é que a lei complementar vai tratar diso se é que vai né porque eh a gente não a gente tá falando hoje do PLP como está Eu não sei o dia de amanhã pode ser que amanhã

se no dia da votação né João Camila Lembra no dia da votação do 68 ninguém conseguia falar qual era o que que tava votando cada hora eu lembro que eu nunca recebi tanto PDF na minha vida gente eu recebia um a pessoa falava não não é mais esse aí eu falava Mas qual qual mas eu falava gente mas assim eles estão terminando a votação Como assim não é esse aí terminou a votação mandaram um não não não é esse pera aí Eu Enfim então a gente nem até a gente saber o que que vai sair

né mas o que eu quero dizer é eu acho que a gente precisa tomar um pouco de cuidado porque a gente tem aí eh no final do dia a gente já teve uma redução significativa né da das competências legislativas aí não só paraa instituição porque isso já tava Claro no texto constitucional mas para disciplinar uma série de outras questões né então por exemplo órgãos de Julgamento como que vai julgar né a parte de de de eh arrecadação que é importante tá gente porque o como pagar eh a gente parece uma besteira né você fala assim

ah vai lá mas assim o a distribuição de receitas essas coisas são importantes né Eh parece bestas Mas enfim isso já está Então já houve uma redução a constituição deixou em princípio fiscalização e cobrança ali com esses entes só que do jeito que a coisa vai indo daqui a pouco o comitê Gestor vai se meter em tudo isso né E esses entes não vão fazer eles vão fazer uma coisa mas o comitê gestor vai ter pode ter competência para alterar o que eles fizeram Ou seja no final do dia pode ser que esse lançamento aqui

de ofício seja alterado ou seja o comitê gestor vai estar fazendo lançamento de ofício ainda que por meio de órgão de julgamento mas vai estar fazendo que que sobrou aí ele também vai est fazendo inscrição em dívida que que Sobrou pro Pros Estados pro Distrito Federal e pro município ajuizar a execução olhe lá fazer um lançamento de ofício e rezar né É É mais ou menos eh a gente eu sei que eu tô brincando tá gente mas assim eh e essa eu acho que isso é extremamente relevante e infelizmente tem sido pouco discutido essa que

é a verdade né O que a gente que eu e João estamos falando falando aqui hoje com vocês eh isso tem sido muito pouco discutido infelizmente mas é isso pessoal por enquanto agora o J ainda vai falar de uma série de outras questões aqui vai falar de papel de lei complementar né E aí eu na medida do possível se eu tiver algum comentário eu eu eu levanto a minha mãozinha para não atrapalhar João obrigado Marina excelente eu acho que É bem isso Marina é bastante isso deixa eu voltar eu vou voltar aqui eh lógico aqui

no meu slide V ter algumas coisas que a Marina já falou aí eu vou passar mais rápido e tal que era maneira Como eu tinha dividido mas esse ponto assim talvez só complementando hã Deixa eu fazer também uma uma uma uma observação que eu acho o seguinte eh quando você falava Camila agora H pouco dessa questão ah do federalismo que que sobrou tal veja Eu particularmente né daqu minha opinião eu preferia que nós tivéssemos assumido a PEC 45 tal como ela era do que fazer que nós fizemos aqui ou seja assumissem que quem Ia instituir

quem ia cobrar era união e que é que eu falei lá no começo e o estado ficasse com a repartição de receita que era o que tava Claro lá na pe ia ser mais simples Ah ia ter problema federativo tudo bem Podemos discutir tudo isso daí mas assim do ponto de vista da funcionar ia funcionar muito melhor o que que é o problema para por questões eu não tenho dúvida disso de aprovação para você não vir dizer assim não a competente agora é a união Ficaram colocando a competência é do estado Mas quem institui a

união a competência é do estado para instituir a líquid Mas quem diz a líquid de referência é é o Senado a competência para eh cobrar fiscalizar do Estado Mas quem coordena o comitê gestor eu não sei bem o que que é essa coordenação e então assim eh quando a gente começa a olhar essas diversas regrinhas vão montando a nossa Norma nós vamos ver que no fundo no Fundo isso vai ficar a única grande diferença da PEC 45 no fundo no fundo que o seguinte eu vou ter dois órgãos nacionais Receita Federal e comitê gestor cobrando

o o o tributo e exercendo toda aquela competência material né Eh o grande problema ah é que com a unificação daquela competência regulamentar união e e e comit gestor vão quear junto então um algum vai acabar engolindo o outro sempre assim e a tendência que a federal acaba Engolindo o comitê gestor Essa é a tendência se eu falo desse ponto então sobre Esse aspecto Só que eu acho assim pô assumisse logo que tudo ia passar para União que os estados e município ia ficar só com a receita eu acho que era menos danoso Ahã o

estado não vai ficar com a copet com aquilo que ele arrecada tão pouco o município porque nós temos lá não trouxe aqui T vez a regra de transição nos próximos 25 anos maior parte da receita Dos estados e municípios ela vai ser um índice que vai ser formado agora então se o estado arrecadou mais arrecadou menos o município por exemplo Qual que é o incentivo do município aqui pequeno do interior de Mato Grosso do Sul ou do interior de São Paulo interior de Minas de de lá 10 15 20.000 habitantes Qual que é o interesse

dele fazer um alto de pração de 500.000 milhão que para ele poderia ser relevante Ah ele não tem quase interesse nenhum porque esse 1 Milhão vai lá pro comitê gestor o que ele vai receber de receita de assim ao mesmo tanto não vai mudar o que que vai mudar o que que colocaram como incentivo que que quem autuar entrando já p da competência material mar que quem autuar vai ficar com a multa e com juros então Teoricamente Esse é intivo verdade verdade é um incentivo é um incentivo mas é um incentivo que eu Vamos ver

quanto tempo ele vai vingar porque se a nossa prática à de anistias continuarem no comitê gestor e quem e quem for o responsável por essa listia for o comitê gestor o que que vai acabar acontecendo o camarada aura contingencia um ativo que seria dele de sei lá eu fiz uma ação de 1 Milhão 10 milhões 20 milhões tenho lá metade a perdão gente metade a multa metade atributo é que obrigação tributária principal aquela metade que é multa e Juros eu tenho uma Anistia para um refiz lá vida e aí aquele camarada que tinha aquele crédito

contingenciado não tem mais porque a o tributo o crédito principal vai ter que ir comit gestor e voltar para ele como índice isso não vai mudar nada porque ele vai receber um índice lá do bolo então que que é 50 milhões lá pro bolo do comitê gestor não é nada então ele vai e a multa ele também vai ser entiado o comitor vai nestar então assim a gente tem dúvidas Como é que vai funcionar isso Tá Mas seria uma possibilidade então eu eu tenho uma grande dúvida de como que os estados mos vão ter incentivos

para realizaras fiscalizações esse é um ponto que acho contar né João que a gente ainda tem uma mudança significativa porque agora a gente vai cobrar no destino né então assim tem por exemplo eh tinha muita coisa que era cobr para pegar uma uma situação simples aqui em São Paulo né o município de São Paulo Ele vai deixar de fiscal tem um monte de gente que presta serviços para para o o para falar de da prestação do serviço né que hoje é o município que fiz que o tomador tá em outro município outro estado então ele

ele simplesmente não vai fiscalizar mais essas pessoas e o Onde tá o o tomador Às vezes você tem município que não tem nem estrutura para fazer essa fiscalização ou seja vai passar em branco gente assim nem sei o que que vão fazer e você tem razão né o Desenho Inicial é que eles tentaram contemporizar tipo ó não vou te tirar tudo né Mais ou menos assim deixaram alguma coisa e ficou essa confusão aí agora ninguém sabe o que vem João tá ess esse esse é o pior problema do do da que que eu acho que

que foi feito né então assumisse que ia ter uma mudança seria melhor fizesse as claras eu acho que funcionaria melhor nós teríamos um resultado muito mais proveitoso aí ficou essa coisa um pouco Torta tal que que que a gente tá falando então por exemplo só para pegar eh eh pessoal Desculpa mesmo que a minha torce vai chegando nesse horário ela ataca mas só para eh ilustrar que a Marina tava dizendo porque eu vou eu vou dar uma passar isso aqui porque a gente ainda tem várias coisas para ver mas por exemplo nesse dispositivo que eu

mostro aí ah no 156b o Parágrafo segundo O que que ele diz Que a camarina falava porque lá lá no 156b e no próprio Cap inciso um ele ele vem e diz olha a cete o comitê gestor realizar as atividades Olha só de arrecadação e julgamento tá dito lá no lá NOB Cap quando ele vai no parágrafo segundo Ciso 5 que que ele diz na forma da Lei comentar a fiscalização o lançamento a cobrança a representação administrativa e a refleção judicial relativo aos impostos serão realizad no âmbito das respectivas competências Pelas administrações tributárias e procuradorias

dos Estados distritos Então o que ele tá dizendo é qual que é o órgão que vai realizar essas ações mas como a Marina bem disse ok Car PDA mas esse órgão realiza essas ações representando quem Isso aqui é uma reserva de competência funcional é isso que tá aí po dizer ó ninguém vai meter o o bedelho aqui no no no no meu butinho aqui eu procuradoria continua ajuizando e você eh Agente Fiscal continua Fiscalizando mas representando quem Ah e isso é importante porque se eu olho para o dispositivo e falo não ele está representando o

estado ou ele tá representando o município Opa então a competência material para Essas atividades de quê de fiscalização de cobrança é do estado e do município aí não é do comitê gestor E aí eu tenho um problema não sei se tá no próximo slide aqui que é o seguinte Olha só lá no PLP 68 no artigo 36 eu tenho lá que compete a dire olha o que tá dito aqui quase que o ré confesso compete a diretoria do crédito tributário planejar gerir coordenar e executar é confesta ele tá dizendo eu vou executar as atividades inerentes

a revisão do lançamento de ofício ora quem revisa de ofício autor de ofício certo ou não não daria para ele dizer assim ah não sei que vou revisar para eu anular e e mandar você fazer de novo do meu jeito Bom Seja lá quem vai assinar o trosso se vai ser o cara daqui ou de lá quem vai tá tendo a competência para dar a última palavra se o lançamento deve ou não prosseguir nos termos que foi PST é o que eu comit então esse o que o que eu acho assim eu eu eu imagino

porque que isso daqu tá aqui desse jeito existe E aí assim eu acho que a gente tem que fazer em certo momento escolhas eu não vou discutir essas escolhas políticas acho que não é o caso Aqui agora mas o grande problema que a gente tem que ter consciênci o seguinte foi feita uma escolha aqui por uma eh perseguição essa ideia de que eu não posso ter uma aplicação da da do da legislação descompassada o estado aplica de um jeito o município de outro que eu que eu concordo que vai ser que seria confuso ele veem

e faz o seguinte fala bom então vou fazer o seguinte vou dar pro comit gestor o poder da palavra final não dizendo é Isso Você est mun vai lançar aí viu mas esse teu lançamento S vai vingar se eu concordar se eu não concordar você tá subordinado a minha e hierarquia funcional é isso que ele tá dizendo mas para ver subordinação a essa hierarquia constitucional eu teria que entender que essa essa atividade de fiscalização e cobrança é competência do comit gestor porque se constitucionalmente eu interpretar esse dispositivo eu tô dando aqui os dispositivos que eu

entendo que São eu tro aqui o laserin para e os dispositivos que eu entendo que são o o os principais para isso Se eu olhar para iní C sego entender que quando ele ele nomeia as administrações tributárias procuradoria dos Estado Federal do municípios ele tá nominando o estado e o município é competência Estadual Municipal aí o comitê gestor não pode fazer revisão de lanamento de ofício João então perceba só só Desculpa só percebam que que eu troco a confusão Por outra aí eu tô o que que olha eu vou dizer para vocês onde é a

confusão então assim é difícil essas coisas quando a gente quer controlar demais a confusão a gente cria um monte de Norma e acaba criando outra confusão Eu particularmente nesse ponto tô tô tô bem próximo daquilo que o professor Paulo de uma maneira muito elegante diz o seguinte fiquemos com confusões conhecidas essas confusões nós já conhecemos a gente já sabe como lidar Com elas não estamos criando confusões novas é é é natural numa reforma tem confusão nova é natural Tudo bem não vou dizer que que não tenha nem mínima ideia de que isso não ia acontecer

no entanto isso tá quando eu quero dar uma volta naquela que era minha ideia Inicial que era ter um Iva Nacional eu tô criando um monte de situações não testadas ou testadas numa realidade muito pequena que é o caso simples racional e e que eu não sei onde esse negócio pode parar Então por exemplo vou pegar só esse caso aqui eu já passo a palavra não sei quem que me chamou mas assim pegar só esse caso aqui o seguinte Ah então eu tô fazendo isso paraolar a aplicação do estado do município tá fazendo confusão lá

vou controlar a aplicação veja pessoal e quando eu faço isso eu tô abrindo aqui a discussão pro STF julgar Quem que é o ente competente efetivo para isso se é o estado se é o município se é oit gestor Isso vai demorar o quê 1 2 3 4 5 6 7 anos quer dizer quanto tempo isso vai demorar então Enfim então são esses problemas que eu acho que a gente vai se vendo nas voltas com esse tema da competência Desculpa quem que me chamou fui eu João Milena ah tá eh é que ouvindo você e

a Marina falarem pensando no seguinte até vai até uma pergunta pros dois assim não sei o que que vocês acham eh fiquei pensando assim será que pelo Desenho que eles fizeram né da da reforma com essa questão do comitê gestor em toda essa essa problemática do do inciso cinco até se você P puder voltar ali só para para facilitar eh eu fiquei pensando no seguinte se a gente e se né a gente pensasse que ou tentasse mudar isso né que o o lançamento com representação administrativa e judicial eh permanecesse com os entes estaduais municipais pensando

num cenário onde eh Como eles dizem que vai existir né uma plataforma única de enfim gestão administração do ibs da CBS eh que será feita pelo comitê gestor então ali ele ia enviar aquela declaração para preenchida como a Marina trouxe e se houvesse um débito isso seria apontado digamos nessa mesma plataforma aí o estado de destino credor vai ver lá que ele tem um crédito para buscar de determinado contribuinte aí ele faria o lançamento e Seguiria com os demais trâmites de cobrança e tal e aí paralelamente a fiscalização que eu ainda acho concordo com vocês

que é um problema né de como que ela vai ficar se os entes vão realmente agir em nome do comitê gestor ou em nome próprio me parece que faria sentido exatamente pela ausência de incentivo aos próprios entes em fiscalizar créditos que Possivelmente eh vão vão ser destinados no final para outro estado vamos supor que a empresa Tá aqui em São Paulo então São Paulo Por que que ele vai ficar fiscalizando essa empresa se muitas vezes o débito que ela gerou aqui vai lá pro para Minas Gerais por exemplo então justamente por essa ausência de incentivo

Talvez pensar que a fiscalização Aí sim pudesse ser eh eh feita pelo comitê gestor através dos Servidores cedidos por exemplo e os demais atos voltados para os os demais entes aí uma um reflexo dessa dessa ideia não sei se é bom ou ruim né mas Seria bom tudo bem se a gente admite que os estados e os municípios vão ter essa possibilidade de acessar esse sistema vê qual é o débito que no caso é o crédito deles que eles vão executar Isso significa que o estado de São Paulo vai poder muitas vezes executar uma empresa