Olá boa tarde obrigado por participar da nossa reunião virtual para apresentação dos resultados do Tero trimestre de 2024 esse evento está sendo gravado e conta com tradução simultânea para ingls engl o evento será dividido em duas partes com os detalhes do resultado em seguida abriremos para uma sessão de perguntas e respostas o documento com apresentação Encontra-se disponível no site de relações com investidores no endereço www.bbseguro.com.br retornarei depois para mediar a sessão de perguntas e respostas André por favor obrigado Felipe não vou faz de pé Boa tarde meus amigos e minhas amigas e uma grande satisfação

que eu trago aqui para vocês os resultados da BB Seguridade eh acumulado os últimos 9 meses mas antes de de seguir adiante eu gostaria de agradecer né aos nossos colaboradores Aos nossos acionistas aos nossos clientes né Por todo empenho eh todo apoio nesses nesses últimos meses e seguimos em frente por favor bom eh como já foi divulgado eh gostaria de trazer aqui que o nosso lucro líquido acumulado nos últimos 9 meses Ah foi foi ao redor de 6.4 bilhões um crescimento de 9.7% né ano contra ano Ah no o nosso lucro líquido gerenci né SUSEP

gep apresentou né um um crescimento de 5.7% um volume Total de 6 bilhões aí nos últimos meses ou seja um mais um resultado Record né o nosso resultado operacional combinado de todas as empresas já líquidos de impostos vem crescendo ao redor de 12% ao ano isso mais do que compensa né o cenário diverso pro resultado financeiro né a gente entende né que esse resultado eh vai ter uma uma reversão um crescimento né pela alta da taxa SELIC mas até o momento a gente vem eh apresentando um ótimo desempenho Operacional quando a gente olha né pro

nosso negócio de seguros eh o o o o volume de Prêmios emitidos nos últimos 9 meses foi ao redor de 13.2 por. crescemos 1% mas é importante destacar que nossos prêmios retidos tiveram um volume de 11.4 bilhões né um crescimento de 88% ou seja continuamos crescendo forte nas linhas de seguro mais rentáveis né como é o caso do prestamista do vida produtor rural e do penhor né como vocês sabem grande parte Da nossa carteira Agro é cedida no resseguro Isso faz parte da nossa estratégia que se mostra e vencedora até o presente momento é importante

destacar também né que a sinistralidade Continua em em Patamares historicamente baixos né apresentando aí uma retração de três pontos percentuais até o ano até semplo né gerando aí ao redor de 25% importante também destacar né que a contribuição das parcerias por resultado da B Seguridade cresceu mais de 14% no Período apresentando aí um volume de 167 milhões deais n quando a gente olha né pro nosso negócio de previdência a gente conseguiu captar aí mais de R 46 bilhões de reais em 9 meses a nossa capitação líquida cresceu 88% no acumulado do ano e as reservas

chegaram aí ao redor de R 423 bilhões deais né com incremento de 11% nos últimos 12 meses quando a gente olha pro nosso Business de capitalização né conseguimos arrecadar aí ao redor de 4.9 bilhões nos últimos 9 meses Crescimento de 4% né E alcançamos aí a marca de 11 bilhões e em nossas reservas é muito importante né quando a gente olha aqui pro nosso negócio de distribuição eh notar que o crescimento foi ao redor de 11% né nas receitas de corretagem sempre garantido aí por Um Bom desempenho comercial né tanto na venda quanto na recorrência

trazendo aí um volume de R 4.1 bilhões deais tivemos aí também né 110 milhões de Prêmios emitidos em grandes riscos e Transportes Com corretoras parceiras eh isso focado né no nosso negócio de pessoa jurídica eh aonde a gente tende né a dar mais ênfase e a crescer cada vez mais bom como um um um dos pilares da nossa estratégia é ter né a experiência do cliente no centro né e e Inovar é importante mostrar que o NPS né se mantém na zona de qualidade geral crescendo aí eh 3.4 pontos ano contra ano né Eh eh

isso realmente mostra a resiliência e a força eh do nosso Atendimento as reclamações também no geral apresentam queda né de 99% ou seja ano ano contra ano eh mostrando né obviamente a nossa qualidade né na prestação de serviços e importante destacar também a redução do churn eh de 15.2 né mostrando que o cliente né continua com a gente que a gente tem feito aí um um um bom bom bom trabalho e quando a gente olha né pra nossa estratégia junto ao cliente super protegido que é aquele cliente que tem Quatro ou mais produtos selecionados dentro

da nossa carteira do nosso portfólio né houve um crescimento né substancial de 9.5% nessa base e esses clientes apresentaram também né uma uma grande melhoria né no NPS de atendimento em 9.3 Pontos bom é importante destacar e olhar aqui também né para pras inovações que que a BB Seguros como grupo traz né n nesse nesses últimos meses a gente conseguiu lançar né aí o seguro Floresta De preservação né Para aqueles Produtores Rurais ou para aqueles eh eh eh eh para quem possui terras n onde tem áreas de preservação ambiental né um seguro muito importante por

quê Porque permite Eh que que né as empresas e pessoas possam proteger né essas esses biomas né dentro de diversas partes do nosso país né através da contratação desse seguro né Principalmente no momento né que a gente viu de Queimadas né e e e e eventos extraordinários Eventos da natureza né então a gente Mostra aí nosso compromisso né com a sustentabilidade com o meio ambiente eh conseguimos também aí evoluir no seguro agrícola PR Naf ou seja pro pequeno agricultor em em em culturas né como cana de açúcar arroz soja e café eh lançamos né sempre

olhando né pro pro pra democratização do acesso né a a a ao mercado de proteção lançamos aí o seguro para máquinas e equipamentos não financiados ou seja com foco né aí na Pessoa jurídica né não necessariamente para quem toma crédito então isso também vai melhorar né obviamente eh eh eh o acesso ao nosso portfólio ampliar né as nossas receitas eh conseguimos ampliar o acesso da venda do seguro proteção pessoal né que além do canal digital agora também tá disponível nas na rede de agência BB ou seja com foco em nichos diferenciados né e realizamos aí

né nos últimos nove meses né mais de 368 milhões de investimentos em tecnologia Sendo nos últimos né três meses aí de do ano e ao redor de 119 milhões né Sempre focados em transformação digital e maturidade analítica né com isso eu gostaria de agradecer mais uma vez o empenho do nosso time agradecer a confiança dos nossos acionistas agradecer ao Banco do Brasil nosso acionista controlador né e nos colocar aqui à disposição da sociedade né para que a gente possa continuar crescendo a cultura de proteção no país dito isso Muito obrigado eu passo a palavra agora

pro Rafael nosso ef que vai entrar em detalhes aí dos nossos resultados Obrigado André bom passando aqui paraa página C vou começar a entrar no detalhamento do do nosso resultado do terceiro tri do acumulado dos nove primeiros meses então ali como o André já antecipou né os números que eu vou trazer aqui sempre no no conceito que a gente chama gerencial ajustado que desconsidera os efeitos da nova Norma Contáb do ifrs 17 tá ainda a gente continua no mesma situação onde a nova Norma ainda não foi recep pela SUSEP então boa parte aqui ou a

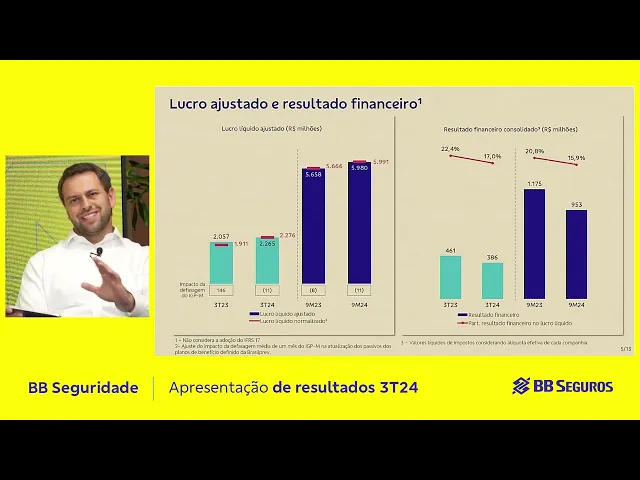

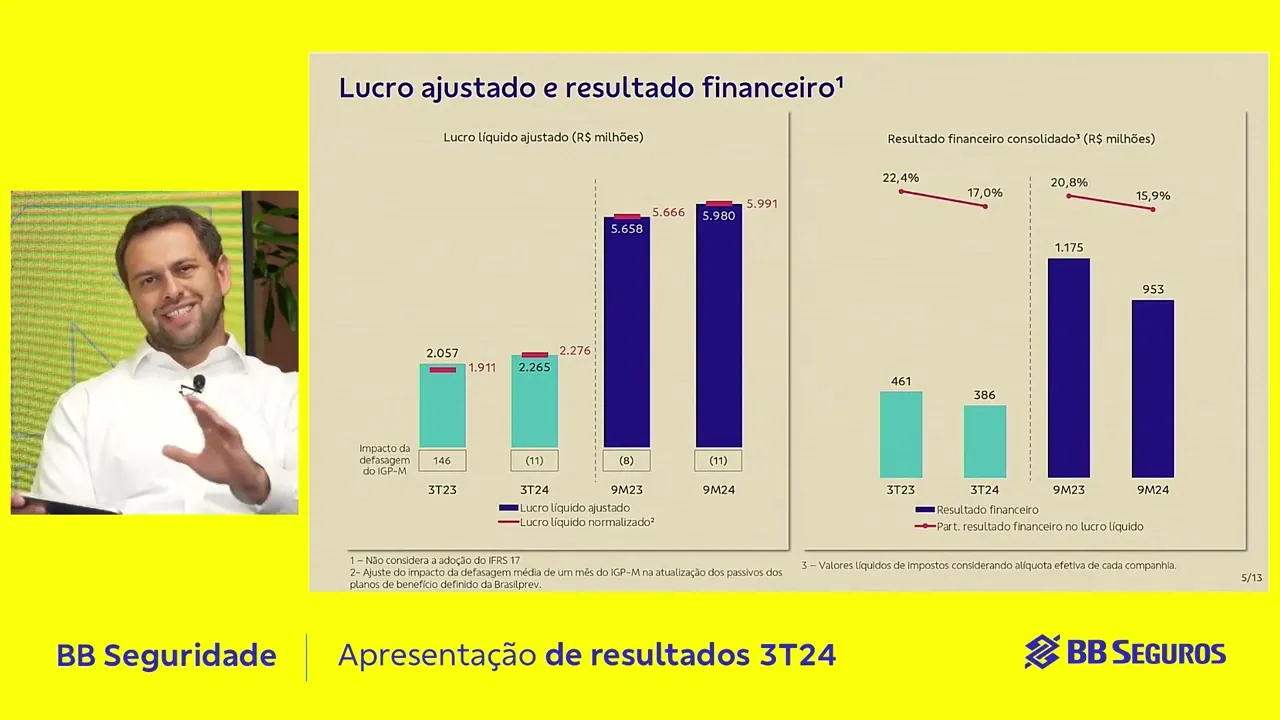

totalidade né Vamos chamar assim do nosso fluxo de dividendos pro acionista ainda continua vinculado na Norma contábil anterior no ifrs 4 tá então focando aqui no conceito né que a gente vinha reportando até 2023 e passamos a a reportar em bases gerenciais agora ah o nosso lucro aqui no conceito no trimestre né no terceiro Trimestre a gente entregou aqui 2.3 bilhões de reais de lucro um crescimento de 10% ano contra ano se a gente olhar ali nas Barrinhas a cor-de-rosa a gente faz aquele ajuste já usual né onde a gente segrega aquele efeito do descasamento

Temporal da atualização do do IGPM nos planos de benefício definido né onde tem existe um mês de defasagem nessa atualização é um efeito neutro no tempo soma zero mas que gera volatilidade quando a gente compara Períodos mais curtos né no ano passado o resultado do terceiro tri acabou sendo muito beneficiado por esse efeito né Essa defasagem a agregou ali 146 milhões no no resultado do terceiro Trio do ano passado nesse ano foi inverso nesse ano ele tirou 11 milhões Então se olhar em bases normalizadas né esse crescimento de 10% que a gente reportou teria sido

ainda maior né normalizado um crescimento de 19% que é um crescimento bastante satisfatório do do resultado Dados dadas as condições que a gente tem enfrentado né as adversidade especial no no resultado financeiro né ah no acumulado ali como falei já um período mais longo o esse efeito descasamento ele já já fica irrelevante né um crescimento de quase 6% do nosso lucro atingindo aí quase 6 bilhões de reais nos nove primeiros meses o crescimento aqui tanto no triano contra ano né como no acumulado ele veio da operação totalmente aqui mais do que compensando A queda que

a gente teve no resultado financeiro esperado a gente já vem anunciando ah a questão a gente até ficou surpreso aqui na o quanto que a gente conseguiu compensar dessa queda com um aumento de de volume nessa gestão mas algo que a gente não esperava nesse eh nesse exercício e tem acontecido né e impactado o resultado financeiro de forma significativa uma abertura considerável na estrutura termos de taxa de juros que gerou um Volume considerável aqui de de marcação a mercado negativa nos nossos títulos principalmente vinculados a inflação lá na Brasil prévio justamente para para garantir os

planos de benefícios definido então qu a gente olha aqui no gráfico do lado direito a gente observa n fica bem claro o resultado financeiro ele contrai 16% ano contra ano e 19% no acumulado representando aqui 16% do nosso lucro dos nove primeiros meses do ano quanto no ano passado a contribuição Do resultado financeiro foi de 21% na próxima página trago um detalhamento aqui do do lucro líquido eh no acumulado dos nove primeiros meses do ano segregada entre os principais componentes e os as principais fatores ali que influenciaram na na variação em relação aos nove primeiros

meses do ano passado Então a gente tem aqui né o operacional agregou r44 milhões de reais pro nosso resultado enquanto financeiro eh consumiu 222 Milhões né então Acabei de mencionar todo o crescimento vem da operação uma parte dele acaba sendo consumida Ali pela queda do do financeiro falando do lado da operação primeiro né aqui fica bem Evidente alguns que o André trouxe na fala dele a gente vê ali um um excelente desempenho na parte de Prêmios ganh seja por Venda Nova prestamista o principal destaque não só pela Venda Nova desse ano pelo como pelo carreg

do do excelente desempenho que a gente vem Tendo nos últimos 2 anos isso ajuda também ali essa superação né esse crescimento na na receita de corretagem que aí além de o crescimento de Venda Nova o carrego de vendas passadas a gente tem também o componente de Mix orando bastante né então todas as operações Elas tiveram uma composição né na no no no faturamento uma uma maior corretagem né ou seja mais concentrada em produtos ou modalidades de pagamento que Ah tem um Um percentual maior de corretagem isso ajudou aqui a receita de corretagem agregou 238 milhões

de reais já depois de imposto pro nosso pro nosso resultado ah Outro fator que contribuiu aqui um efeito bastante direto lá na na na nossa operação de previdência né 112 milhões de crescimento vindo da receita do aumento da receita com taxa de gestão aqui em linha com o crescimento das reservas vou abordar isso mais detalhes Outro fator extremamente relevante tem Ajudado bastante o resultado desse ano a redução da sinistralidade né então 177 milhões vindo da redução da sinistralidade o destaque principalmente ali no no segmento de Rural E aí por fim nas últimas duas Barrinhas ali

uma parte desse ganho fica consumida Ali pela aumento de despesas ou ah por conta da própria ah ah efeito de neutralização ali né Desse aumento de comissionamento uma parte beneficia corretora por outro lado prejudica um pouco na na seguradora Mas o efeito composto né sempre positivo pro conglomerado mas a gente tem participação nas duas pontas o financeiro ali como eu falei né ali na primeira o primeiro componente a gente praticamente compensa a queda da SELIC com a a o aumento de volume médio de aplicações e também ali tem o componente de de redução das despesas

financeiras né isso em especial ali na na Brasil Cap com o um passivo vinculado A TR né redução de Seli impacta diretamente na Redução de TR então isso ajudou n Ah o descasamento temporal ali neutro praticamente o efeito E aí o boa parte né dos 222 milhões de queda do resultado financeiro vem ali da a da marcação ao mercado né então a gente teve uma perda aqui de 117 milhões nesse ano enquanto no ano passado houve um ganho de marcação né a marcação foi positiva de 97 milhões né a tinha no ano passado ali um

contexto extremamente favorável né uma taxa Principalmente nos nove Primeiros meses né uma taxa de juros ali ainda em paltar elevado Se não me engano uma média ainda de de 13% ah com a curva fechando e inflação ah baixa né então a todos vamos chamar assim os ventos favoráveis esse ano é inverso né a gente tem a taxa SELIC caindo a curva abrindo e a inflação eh mais alta que no ano passado então acabou que que nesse ano a gente teve uma concentração de de efeitos contrários ali que tem levado essa redução de 222 milhões no

no Resultado financeiro na próxima página aqui a gente entra no detalhe né operação a operação então observamos aqui no canto superior esquerdo né no no gráfico de Prêmios emitidos no terceiro trimestre uma contração de 5% ah ano contra ano nas Barras azuis Claras se a gente olhar no gráfico ao lado as mesmas Barras azuis Claras a gente vê que boa parte dessa queda de 5% do prêmio emitido vem do segmento de Rural que tem representado aqui metade praticamente do Dos prêmios emitidos principalmente ali no no segmento de agrícola o agrícola ele teve uma retração aqui

de 32% ah ano contra ano aqui no terceiro trimestre quando a gente olha ah dentro da modalidade Rural né o desempenho hum muito forte nas nas outras linhas né em especial peor Rural crescendo 23% eh com bastante destaque para pra Nova modalidade que ganhou mais força nesse ano né o penor de de animais isso tem ajudado bastante e o vida produtor rural Crescendo 88% Então não é suficiente para para compensar toda mas boa parte da queda do agrícola ah outro produto que acaba apresentando uma redução né ano contra ano aqui foi o vida mas a

gente entende uma questão pontu do terceiro Trio A gente já observou uma reação importante agora já em outubro Então não é algo que que nos preocupa e o principal destaque aqui né no no no terceiro trimestre novamente o prestamista com crescimento muito bom da Ordem de 9,2 por. no acumulado do prêmio cresce em 1% aqui a dinâmica não é diferente daquela que eu acabei de mencionar né o acumulado do ano reflete basicamente a as mesmas os mesmos fatores de contribuição que Eu mencionei pro pro terceiro trimestre eh eu só queria enfatizar aqui que o o

crescimento de 1% no prêmio emitido ele não reflete né diretamente ali o que tem Ah contribuído de fato paraa geração de resultado da companhia né e os senhores Conhecem que dentro do prêmio de eh seguro Rural né o André até mencionou no agrícola 78% vai para para resseguro quando a gente cede o prêmio o que acaba ficando no no resultado da companhia só o líquido de comissão entre o que ele paga para beber corretor o que a gente recebe de comissão de resseguro né O que fica de fato contribuindo paraa formação de resultado é o

prêmio retido e o prêmio retido cresce quase 88% né até bem em linha com o nosso com o nosso Intervalo do guidance quando a gente olha no canto inferior esquerdo a gente tem ali ah noos principais indicadores né na da formação de resultado então o resultado com bastante qualidade na sua formação redução do índice combinado A gente observa ali na linha verde clara uma redução da sinistralidade destaque aqui principalmente no no seguro Rural a elevação de comissionamento ali reflete basicamente o que eu acabei de mencionar Esse Mix né Essa composição do prêmio emitido mais concentrado

em prista e menos no agrícola aumenta o comissionamento médio né que V contribuir prejudica aqui um pouco mas contribui lá para bber corretora a despesa o índice de despesas administrativas teve uma alta aqui de 60 bezes no no ano contra ano e de 40 bases no acumulado aqui é basicamente função pelo aumento do gasto corrente ali com a investimentos em tecnologia e também com A reclassificação que a gente fez já Eu mencionei isso no segundo trimestre ah de alguns investimentos em em tecnologia que a gente estava classificando como capex a gente mudou o critério passamos

a registrar como opex fizemos o ajuste do acumulado no segundo tri passamos já a reportar nessa nova metodologia no no o terceiro trimestre tá então isso é basicamente o explica o aumento do do índice de de DNA ali da companhia financeiro cai 18% ano contra ano e 10% No acumulado aqui efeito direto da redução da ci tá Brasil segue é uma empresa que ah ela roda muito pós-fixada então aqui a celic tem um efeito bastante eh relevante e em parte aqui compensada né pelo pelo aumento de volumes né mas não totalmente E aí por fim

né o lucro cresce 13 % ano contra ano e e 99% no acumulado com crescimento do prêmio ganho né o crescimento de de e prêmio ganho no terceiro tri ele foi da ordem de Ah aqui 7% no 9 m24 já batendo Eh 99% né 7% no terceiro tri 99% no acumulado melhora do índice combinado né com a redução da sinistralidade que eu acabei de mencionar que é é o principal efeito foram os os principais drivers aqui mais do que compensando a queda do financeiro entregando esse crescimento de de resultado quando a gente passa paraa operação

de previdência aqui na na página ã oito o a captação ela ficou praticamente ah estável ano contra ano e crescendo 5% no acumulado né quando a Gente olha no terceiro tri a gente observa uma queda da capitação líquida né a cap essa queda na capitação líquida ela veio provalmente resgates e aqui é basicamente o efeito né da volatilidade que a gente tem observado na estrutura termos de taxa de juros o o cliente é extremamente avesso a risco Normalmente quando isso acontece ah a gente chega nesse período de volatilidade normalmente os resgates aumentam tá então foi

um efeito aqui h bastante Concentrado no terceiro tri mas que no acumulado a gente ah esse efeito fica mais diluído né a gente observa que o crescimento de 5% ano contra ano da Captação no acumulada ele reflete em 88% de crescimento da Captação líquida porque conta da queda aqui de 70 bases no índice de resgates reservas crescendo 11% né nos 12 meses chegando ali a 423 bilhões deais taxa de gestão cresce no mesmo ritmo né basicamente eh apesar do do do do da queda ali da taxa média de Gestão por conta da da maior concentração

em veículos de investimento com mais conservadores né onde a taxa média de gestão é mais baixa isso tem algum um tempo impactado a a taxa média da companhia como um todo ah então basicamente a taxa média ela cai mas a receita cresce no mesmo ritmo por conta de maior quantidade de dias úteis que a gente teve nesse ano em relação ao ano passado tá em ambas as bases e o lucro líquido aqui crescendo 13% ano contra ano aqui basicamente quando a gente observa no no no terceiro triano conta ano é fruto do aumento da taxa

de gestão que eu acabei de mencionar a além da própria reversão de provisão complementar de cobertura né uma parte dela revertida por conta do do efeito do GPM negativo tá no acumulado do ano a queda de 11% aqui ela reflete o basicamente a queda do financeiro e essa queda financeiro bastante associada né ao fato que no ano passado o egpm Acumulava deflação né e e os nossos planos tradicionais em boa parte estão atrelados aí GPM esse ano não esse ano o o Jacomo a inflação né no período de 9 meses acumulados isso aumentou aqui a

nossa despesa financeira puxando o o lucro para baixo tá na operação de capitalização arrecadação de 6% crescimento terceiro tri ano contra ano 4% no acumulado reservas estáveis sorteios ali crescendo 28% ano contra ano retração de 99% acumulado aqui Função do do da composição da arrecadação mais concentrada em títulos mais curtos Então a gente tem um um menos espaço para pagar sorteio mas ainda assim um volume relevante né 43 milhões de Prêmios distribuídos nos nos nove primeiros meses do ano resultado financeiro ele cai 88% ano contra ano no terceiro tri por conta dessa compressão de Margem

financeira ali que observa uma compressão de 60 bases points no acumulado do ano acaba que a compressão De Margem Ela É menor né de 10 pa points mas que ela vem ali totalmente compensada pelo aumento de volume e o resultado finan até cresce cresce 88% em relação ao mesmo período de 2023 E aí o crescimento esse essa dinâmica de financeiro né explica aqui a variação do do lucro líquido 4% de queda ano contra ano 6% de crescimento no acumulado passando paraa corretora na na próxima página aqui basicamente o fruto tudo que eu acabei De mencionar

né ah 10% de crescimento no terceiro tri na receita de corretagem 11 no acumulado não só por Venda Nova mas um mix ah de vendas né mais concentrada em produtos de maior corretagem né Isso acabou levando aqui a receita de corretagem a a continuar crescendo no patamar de dois dígitos margem líquida estável e aí como consequência disso o lucro líquido cresce no mesmo ritmo de crescimento da receita né Ah E aí para fechar na última página Nossa prestação De contas em relação ao guidance do ano então um resultado operacional não como mencionei no início da

apresentação ele acelera de 8.8 que a gente tinha no acumulado até Junho para quase 12% né no no acumulado doos 9 meses superando inclusive o intervalo sinistralidade mais baixa Com certeza é um é um efeito extremamente importante para para para justificar essa superação né ah prêmio emitido a gente tinha um intervalo de 8 a 13 e entregamos 1% no acumulado e aqui A gente optou por fazer uma revisão desse intervalo tá então de de 8 a 13% de crescimento a gente espera agora encerrar um ano na faixa de 0 a 3% né Lembrando aqui mais

uma vez que eu mencionei se nosso guidance fosse de prêmio retido a gente nem precisaria est falando de de revisão aqui mas no prêmio emitido acaba que o seguro agrícola né sensibiliza mais e por isso essa necessidade de de revisão e por fim né o o nosso indicador de reservas de de p Vgbl né de previdência crescendo na margem aqui acima do do intervalo né o desempenho muito bom né considerando esse cenário todo que Eu mencionei de volatilidade ali na estrutura a termos de taxa de juros a gente ainda consegue entregar um crescimento até acima

do do que a gente previa bom esses eram os principais pontos que eu queria destacar e fica disponível agora paraa sessão de perguntas e Respostas Obrigado Rafael bom vamos iniciar agora agora a nossa sessão de perguntas e respostas já temos aqui algumas perguntas pelo áudio Lembrando que quem desejar fazer pergunta escrita pode digitar ou clicar no botão q&a que tá na parte inferior da tela e para fazer a pergunta por áudio exclusivamente em português e clicar no botão Raise Hand aí na na sua tela também na parte inferior a gente tem uma primeira pergunta aqui

ela vem do Guilherme grespan do jpe Morgan Guilherme boa tarde tudo bem oi felipe Boa tarde André exper obrigado pela apresentação e Parabéns pelos resultados eh queria focar minha pergunta mais na parte de vida e prestamista olhando mais Médio prazo eh o expende até comentou eh durante a apresentação que vida deu deu uma recuperada em outubro mas eu queria pensar mais assim Horizonte de talvez 12 18 meses daqui para frente no topine Desses dois produtos então em vida eu queria explorar com vocês e se vocês concordam que a penetração em número de clientes já está

madura e como a gente deve pensar aumento de Ticket de vida e de novo pensando mais em Médio prazo e e dentro de prestamista eu queria só um recap talvez até o exper vai saber falar melhor em que produto de crédito é dividido hoje o cross além do produto do do prestamista Então eu acho que os dois principais Hoje em dia consignado e e capital de giro mas se você pudesse dar só um breakdown mais ou menos x por da das vendas estão nesse produto Y estão nessa só pra gente ter uma ideia como que

isso vai correlacionar com a apetite de de originação de crédito no no banco obrigado obrigado gan pela pergunta eu vou começar e andar vontade dizer complementar na sobre a as linhas de crédito tá no linhas Gerais 80% mais ou menos do prêmio hoje tá na pessoa física 20% na pessoa jurídica pessoa jurídica basicamente em linha de capital de giro e aqui eu tô falando de pequenas e médias empresas tá ah na pessoa física a gente tem praticamente para todas as linhas a exceção de a cartão de crédito cheque especial nas outras linhas praticamente todas elas

estão habilitadas a a ter o preço da mista só que boa parte disso né grande parte diria extremamente relevante quase que tudo vem do Consignado tá consignado e crédito pessoal então essa seria a a composição tá basicamente só exclui cartão de crédito cheque especial mas nas demais linhas há uma concentração muito grande no no crédito consignado em termos de desempenho né que a gente espera para essas duas modalidades aqui do do segmento que a gente classifica como pessoas H ainda existe um espaço muito grande de Penetração no seguro de vida né E aí não só

dentro da base do Banco do Brasil mas no Brasil como um todo hoje a penetração é em torno de % do PIB quando outros países emergentes rodam em torno de 2% do PIB então tem sim espaço a questão toda eh que é o principal desafio que a gente vem vem enfrentando é como a gente consegue ocupar esse espaço Então tem um nicho por exemplo que a gente praticamente aqui não opera né e estamos né avaliando alternativas para evoluir Nesse sentido que é o seguro de vida com acumulação isso praticamente a gente não tem o nosso

produto ele é risco puro tá então existe essa possibilidade outra possibilidade de atuação mais no baixa renda né que aí contribui muito com penetração mas aí menos com ticket são dos produtos low cost o André mencionou aqui a questão do proteção pessoal né mas ali contribui com com ticket pequeno assim a gente tá com 8 milhões né de prêmio emitido nessa modalidade eu diria Assim existe uma oportunidade ainda considerável para aumento de penetração mas eh além dessa desses Desafios que Eu mencionei tem uma coisa muito importante né que a gente precisa levar em consideração para

para alcançar o nível maior de penetração a nível nacional que seria aento de renda disponível sem isso também eh fica fica difícil né fica bastante difícil a gente evoluir o o prestanista a gente tem conseguido manter um Bom desempenho a a penetração No crédito ela continua no mesmo patamar né a gente não observou variação mas o o vida acabou tendo um pouco mais de dificuldade no no terceiro Trip porque é é um produto que ele é eh ele necessita muito de uma abordagem ativa na venda né Mais até do que o prestamista prestamista ele entra

ali no contexto né do do do da originação de crédito e é importante lembrar quando a gente olha ano contra ano né nesse terceiro trimestre aqui a gente teve influência Das ah negociações salariais em torno de sídio coletivo paraa categoria de bancários o ano passado não teve isso né então isso influenciou um pouco ali no desempenho do do terceiro tri e só para para fechar aqui outra ah Outro fator que é importante colocar em perspectiva né o terceiro tri de 23 foi o trimestre mais forte da história da brasils né então a base de comparação

também é difícil né E e aí como eu falei né no no no quarto tria a gente já observa já num Ambiente normal de geração de negócios num recuperação do vida tá é isso que a gente tem tem observado já em outubro Tá espera que continue assim ao longo do quarto trimestre e e são rápido empresta mista é justo imaginar que o desembolso de de seguro deveria caminhar em linha com desembolso de crédito ou Existe algum motivo para achar que seria maior olha hoje eu não tenho motivo para acreditar que seja maior não tá acho

que Caminha em linha não não temos tantas alternativas assim para expandir público endereçável né o que tinha para para fazer já foi feito tá bom super Claro obrigado obrigado grespan a nossa próxima pergunta ela vem do Thiago Bin da Goldman sax thgo Tudo bem pode seguir por favor Oi Felipe Boa tarde Boa tarde André Rafael qu fazer uma primeira pergunta sobre a reversão de provisões Na Previdência eu queria entender um pouquinho mais como é que funciona esse processo de atualização de base de participantes E também o que vocês mencionaram em questão de atualização por IGPM

Qual é a frequência que isso é realizado eh pensando isso daqui paraa frente a gente deveria ver revisões mais frequentes eh dessa forma que a gente viu no terceiro trimestre obrigado Obrigado Tiago com relação a atualização de passivos ela faz parte do teste de Adequação de passivos o teste de adequação de passivos lá na Previdência ele é feito trimestralmente tá Ah o movimento que aconteceu agora de reversão ele reflete ali a um o resultado do IGPM saindo do território acumulado negativo virando para positivo tá a gente que tem nent da preve né a a diretriz

nós não reduzimos o benefício do cliente tá então quando o IGPM ele acumula né um índice negativo a gente acaba não repassando esse índice Negativo pro benefício do cliente quando ele vira pro território positivo a gente abate né esse incremento que eu coloquei benefício do cliente a gente reverte quando o IGPM vira para positivo tá então o ajuste que foi feito foi exatamente porque no final do do semestre o índice passou para para pro território positivo e a gente começou a reverter né O que a gente tinha ali de ah a incremento para não passar

o índice negativo pro cliente a Gente reverteu né Na expectativa que a gente tinha pro Tap realizado com base C tempo tá ajustes desse tipo agora com a implementação dessa dessa nova regra por parte da SUSEP todo trimestre a gente vai ter tá agora por conta do IGPM negativo isso em tese se o IGPM não voltar pro território negativo no acumular 12 meses a gente não deve esperar algo da mesma magnitude daqui pra frente o que deve ter mas a isso tem Efeito neutro pro resultado daqui para frente vai ser uma troca de provisões né

porque isso aí que foi uma reversão de provisão complementar de cobertura e aos poucos essa reversão ela vai ser incorporada na previsão matemática de benefícios concedidos tá isso vai aparecer no próximo Tap eu vou reavaliar vou a ver que eu a minha pmbc tá menor do que deveria estar a PCC está Ah desculpa maior do que deveria estar a PCC menor do que deveria estar e eu faço Tem uma troca de provisão mas daqui para frente é neutro Para efeito de resultado tá não é um algo muito direto de de de capturar Tá mas a

gente procurou detalhar bastante o nosso material material de divulgação Tá mas na Essência é basicamente isso né o fato de eu não considerar não aplicar o índice negativo no benefício do cliente então ele acaba tendo um ganho maior do que ele deveria ter mas quando o IGPM vira para positivo O cliente me devolve E aí Para que ele tenha no acumulado o rendimento de GPM com6 Tá mas com uma diferença aí com descasamento temporal tá obrigado Rafael tá claro e aí se eu puder fazer uma segunda pergunta eh olhando pra dinâmica de Prêmios emitidos versus

prêmios ganhos eh como vocês Bem falaram prêmios ganhos cresce em 8% é um crescimento eh bem expressivo eh acima de Prêmios emitidos queria quando vocês pensam para 2025 né vocês acham que essa dinâmica pode permanecer como é que Vocês estão pensando o uso do Balanço próprio eh em relação a repassar pólice para resseguro enfim tentando imaginar aqui conforme como é que eh essas duas linhas poderiam crescer ano que vem obrigado em termos de prêmio ganho tá ah essa dinâmica de crescimento acima do prêmio retido ou Tino ela deve permanecer desde que a gente continue com

um ambiente favorável de originação de crédito em especial nos segmentos ali que a gente tá exposto né eu falei aqui Na na responder a pergunta do grespan no consignado e no capital de giro para para as pequenas e médias empresas se o o ambiente né for positivo isso deve permanecer se não aí isso deve né reequilibrar né ou seja o prêmio ganha ele deve voltar ali para um patamar mais próximo do do prêmio emitido tá mas se o ambiente de originação for favorável isso continua né acaba que eu eu vou carregando muito o resultado de

passado né isso implica desse crescimento mais Mais forte do do prêmio ganho quando a gente olha agrícola em específico ah a gente entende que a nossa retenção ela tá ainda abaixo do ponto ótimo tá mas esse é um é um processo né que a gente vem ah com cuidado né aumentando essa retenção Então ela chegou no passado a ser só de 10% ela aumentou para 20% e agora esse ano a gente tá em 22% de retenção tá aos poucos a gente pretende convergir pro ponto que a gente Entende ótimo mas isso é bastante dinâmico né

a gente revisa isso com bastante frequência tá claro Obrigado Rafael e Parabéns pelos resultados obrigado obrigado Thiago pela pergunta a próxima pergunta é do antono RU do Bank of America ano Boa tarde Boa tarde pessoal pelos resultados e muito obrigado pela oportunidade de fazer perguntas duas aqui do meu lado na Primeira Rural Então se vocês pudessem explorar um pouquinho mais aqui as tendências que levaram a a esse crescimento mais fraco eh por crop insurance Então se vocês puderem explorar um pouquinho aqui da demanda e também da expectativa né para para Elin Laninha o que vocês

esperam né pros próximos meses próximos Tris E também como isso tem impacto impactado sinistralidade né a gente vê a sinistralidade rodando eh bem abaixo Agora então pelo que você já tem percebido eh como é que deveria ser tendência de sinistralidade e crescimento de Prêmios aqui pros próximos dois ou três tres eh também se já puder e engatar aqui numa pergunta sobre 2025 eh qual que é a expectativa de vocês para 2025 em termos mais Gerais assim eu sei que é um pouco cedo e vocês ainda não passaram guidance eh mas se vocês puderem comunicar Assim

como que qual queer expectativa em grandes linhas Né de de de de sinistralidade prêmios e financeiro obrigado obrigado pela pergunta Antônio eu vou começar aqui ainda se quiser complementar fica à vontade a segmento agrícola a gente tem observado uma uma mudança na É verdade pós pandemia né todas as as cadeias né de de fornecedores as questão da da oferta se demanda tá passando por um reequilíbrio né no agronegócio não é diferente tá Ah em complemento a gente teve uma questão aqui de clima que mudou ali um pouco no o calendário né de ah compra de

insumos né tomada de crédito e e por consequência isso então afetou bastante aqui o nosso desempenho ao longo desse desse ano tá tá ah além do contexto internacional né o preço da commodity preço do insumo taxa de câmbio tudo isso ah teve um um uma influência bastante grande no no nosso na nossa venda de Seguro agrícola então acredito que assim tá passando por um um período de reequilíbrio tá não é nada que que nos preocupa mas um período de ajuste pós-pandemia Ah quando a gente olha na perspectiva de sinistralidade né ali tanto no realizado até

agora com a perspectiva daqui pra frente não tem nada que indique eh uma preocupação maior no qualquer tipo de evento climático tá as chuvas estão acontecendo Então a gente observa que Ases que ah estavam mais afetadas pela seca né Elas já começam a ter um nível maior né de humidade do solo mais favorável para início do do da semeadura Então hoje não tem nada muito preocupante né nesse aspecto né de de algum tipo de de problema de replantio nada disso ah o que tinha sido para ser colhido também não tivemos nenhum tipo de problema quando

a gente olha na Perspectiva pra safra 24 2 e aí você mencionou da na Sobre probabilidade de ocorrência de Laninha ao ninho tem ass tem vários modelos de predição né mas alguns que a gente olha aqui eles mostram ainda a uma predominância de de linha mas não ah tão Severo tá inclusive alguns já apam pro primeiro semestre do ano que vem uma predominância de neutralidade o que seria extremamente favorável né sobre o ponto de vista de de produção então a princípio não tem nada que indique a algum tipo de preocupação pra gente né Com relação

ao aumento de sinistralidade nesse segmento tá nas outras linhas a gente vem trabalhando para para fazer o um um ajustes né em termos na na na nossa política de subscrição tem surtido efeito né principal Acabei de mencionar é o agrícola que gera maior volatilidade mas no no Residencial a gente implantou um programa bastante robusto ali de de redução da sinistralidade isso já tá já tá trazendo resultado ao longo desse ano e a gente está atuando também no Prestamista para trazer a sinistralidade para um para um patamar mais baixo né o patamar atual não é o

patamar que a gente tá Ah satisfeito né então é no agregado de hoje a gente tá com com uma perspectiva de sinistralidade bastante positiva para 2020 a principal incógnita assim eh vai depender da da da do contexto econômico e de como que a gente vai ah bem-sucedido a gente vai ser na colocação dos nossos produtos em Especial aqueles que t a vinculação Direta com crédito tá então ainda cedo pra gente fazer essa estimativa agora ah mas por outro lado algo que a gente pouco mais de de conforto em dizer A grande preocupação que a gente

tinha para 2024 que era o resultado financeiro e para 2025 não se repete né a gente tá vendo a perspectiva de da serque continuar subindo pelo menos até o final do ano aí pro pro ano que vem a gente Potencialmente deve rodar com uma taxa mais baixa Ah e talvez né Sem tanta volatilidade na curva de juros o que deve contribuir também para um para um resultado financeiro e manter a companhia no no nessa tendência de crescimento Ah no no bor online tá mas para trazer alguma estimativa agora é ainda ainda bastante cedo não eu

ajuda bastante ótimo obrigado obrigado Antônio eh próxima pergunta ela é do Caio da prato do banco Iub sbb eh Caio por favor Boa tarde Caio nos escuta me escutam Agora sim agora sim foi oi tá ouvindo oi pessoal escuta eh obrigado pergunta pro eu tandoo tá comentou também na tá um pouco ruim Não sei se a internet tá oscilando mas tá cortando um pouco o áudio Caio acho que a gente pode partir paraa próxima pergunta e depois eh o Caio voltando a gente libera a pergunta para ele novamente a próxima pergunta ela é do Pedro

ledu do Itaú BBA Pedro boa tarde tudo bem Boa tarde a todos obrigado pela pergunta e parabéns a todo o time aí pelos pelos resultados pergunta também um pouquinho mais prospectiva né este atraso de plantil que a gente teve obviamente levou um atraso caso de Contratação de crédito que por sua vez de Prêmios né contratação de seguro como vocês revisaram garens para baixo não parece que foi só um um um deslocamento né parece que não teve não vai ter tudo no no quarto tri que faltou nesse terceiro e aí pegar um pouquinho de vocês a

visão por penetração de seguro dentro do crédito se eh teve a ver com o preço cobrado se isso pode ser reajustado também já jogando no bolo todo eh custo de resseguro com como Vocês estão vendo isso para esse para esse próximo ciclo agora Querendo entender como talvez Existe algum caminho da gente aumentar a penetração do crédito Agro seja via preço seja repassando o menor custo de resseguro se não foi realmente só um deslocamento se teve alguma desistência de fato de contratar seguro menor propensão esse esse ciclo agora principalmente no no Rural obrigado bom Pedro obrigado

pela Pergunta a gente avalia aqui a nossa penetração A no crédito né dentro do ambiente aqui do do Banco do Brasil não houve mudança tá o índice continua continua estável Tá então não respondendo diretamente que você mencionou na na na na parte final da sua pergunta né se teve uma desistência da contratação de seguro não não teve tá a penetração continua continua a mesma em termos de eh condições para resseguro a gente conseguiu para essa safra aqui uma Condição bem mais fav a última Tá então não tem não tem impactado CCO a a nossa perspectiva

é de que a condição inclusive melhore né Eu mencionei aqui na na pergunta do do Antônio a respeito de probabilidade de ocorrência de de algum evento climático mais Severo né em especial aqui Laninha que era o o o efeito que vinha ganhando força então a prin nada que nos preocupe né então ali tá predominando agora mas com uma Probabilidade uma intensidade baixa alguns modelos eles inclusive indicam para predominância de neutralidade pro primeiro semestre ano que vem isso deve refletir até numa sinistralidade até potencialmente no mesmo patamar ah ou se tiver uma variação desse patamar que

ela seja baixa tá nada muito relevante Então a nossa perspectiva até de conseguir uma condição ainda melhor em termos de preço essa é uma preocupação constante a gente observa Que hoje a penetração de seguro agrícola na área plantada né brasileira ela ainda é muito baixa comparada com outros mercados ã desenvolvidos e aqui em especial nos Estados Unidos falando número mais ou menos da ordem de 10% aqui comparado com 80% falta precisão aqui mas ordem de grandeza é essa tá Ah E aí claramente a gente tem um trabalho ainda a ser feito né no no desenvolvimento

de de produtos Especialmente para áreas de menor risco né o nosso produto Ele atende bem em áreas de maior risco mas não tem tanto apelo para área de menor risco e isso é é Um Desafio muito grande que a gente tem aqui dentro para aumentar a penetração aqui no no no território nacional tá excelente muito obrigado obrigado thgo a próxima pergunta ela é do Daniel vas do banco Safra Daniel por favor pode Seguir obrigado boa tarde Felipe obrigado pela pergunta Boa tarde André esper Parabéns pelos resultados eh eu queria falar voltar um pouco no ponto

do rural a gente vê uma aceleração da da semeadura nas regiões mais centrais do Brasil né assim o Sul ainda tem um certo eh icho com o clima também uma ressaca dos efeitos das enchentes na parte de renegociação de prorrogação das os créditos pegados nos planos safras passados você poderia olhar para esse Cenário e comparar ali centro e sul e d um Panorama atual de como o produtor tem se comportado nessas regiões frente ao custeio e o seguro Rural né o seguro agrícola principalmente então o cara hoje no quarto tri exatamente que a gente tá

vendo a aceleração do plantil ele tá pegando mais o custeio já ele já tá fazendo um pouco mais de seguro agrícola eh concomitamente e no sul como é que tá essa parte do custeio do seguro agrícola Se você puder dividir nessas duas pra gente pra gente entender como é que tá o panorama atual né a foto atual obrigado obrigado bom com relação a a estágio atual de semeaduras resumiu bem e com dados mais recentes né a gente viu um aumento no no de chuva principalmente aqui na na região sul e sudeste né ao longo do

mês de outubro isso Acabou eh ajudando a a avançar né na na questão do do do processo de plantio tá em especial de soja e e milho Bom ah com relação a a tomada de custeio ou contratação de seguro a gente tem observado um um uma evolução em relação à aquilo que a gente acompanhou ao longo do primeiro semestre né Teve sim um avanço Mas um pouco aqué daquilo que a gente esperava internamente e por isso que a gente acabou ah revisando o guidas né E aí não é só uma uma questão por simplesmente da

da da originação né mas dos componentes que ah tem né ali incorporados na na na Questão do do crédito o steo ele é função e e o seguro agrícola acaba seguindo isso de diversas variáveis né então importância segurada o no o o se eu vou segurar faturamento se eu vou segurar só a linha de custeio E aí quando eu avalio na importância da segurada no custei eu ten uma variável muito importante que é a questão do preço do insumo se o insumo diminui se a a área plantada eh reduz né o produtor deixa de de

investir com incremento da Área plantada isso acaba reduzindo o custeio faturamento tem uma influência direto de preço Então se o pre esperado do Milho ou da soja se reduz eu tenho uma redução da importância segurada e por consequência uma redução do prêmio de seguro agrícola então são vários componentes né que ah compõe a dinâmica aqui da originação de seguro agrícola eu diria que a gente observou sim o avanço né com esse aumento de chuvas e o e o eh avanço ali na no plantio Mas acabou Vindo um pouco abaixo daquilo que a gente previa e

é por isso que a gente acabou revisando o intervalo do Gas obrigado viu Daniel e a nos obrigado acho que tava mutado obrigado obrigado pela pergunta Daniel próxima pergunta agora sim do Caio retornou Caio por favor nos ouve agora tudo certinho Oi Felipe tudo bem vocês me escutam sim beleza perfeito desculpa pelo problema e boa tarde e André e Rafael Também a minha pergunta ela é relacionada ao seguro rural de vocês também e e aqui eu tô olhando mais pro prêmio retido tá que o Rafael comentou também na apresentação quando a gente olha o crescimento

dos prêmios né o retido o Agrícola de fato tem sido abaixo do esperado né uma queda de 15% Mas por outro lado o pinor rural e o vida tem crci a patamares bem positivos né entre 15 e 25% an ano aliás ambos represent então quase 90% desse prêmio Retido né então Acho até mais importante então a minha dúvida aqui é o que explica esse esse descolamento né da performance entre os produtos dado que na teoria a gente poderia ter algum nível de crocell entre eles e olhando pra frente Qual a expectativa para esses outros dois

produtos né além do agrícola também olhando um Horizonte de 12 18 meses se dá para continuar vendo esse esses níveis de crescimento mesmo com agrícola Possivelmente mais fraco e e Quais seriam os drivers desses outros dois produtos e por fim se puder dividir um pouco também em relação a alguma métrica de rentabilidade Entre esses três para entender qual desses três é o mais rentável é isso obrigado obrigado Caio bom bom ponto ah de fato só complementando e e respondendo a última parte da sua pergunta não só penor e Vida tiveram um excelente desempenho né o

penor hoje Crescendo 25 no no acumulado vida produtor crescendo 15% então não não bastasse o bom desempenho mas são as linhas mais rentáveis de longe elas são bem mais rentáveis que o seguro agrícola o seguro agrícola é a porta de entrada mas a gente no no tempo né tá passando por um período onde a sinistralidade tem sido extremamente positiva mas não é a vamos cham assim um normal né a sinistralidade média do do seguro agrícola ela gira em torno de 69% mais ou menos num padrão de comportamento histórico tá mas penor e Vida produtor rural

eles TM um índice de sinistralidade mais baixo e bem mais estável no temp né então são linhas que a gente prefere né ter mais disposição até por isso que a gente não não cede prêmio para resseguro nessas nessas linhas ah crescimento bem mais forte que o agrícola aqui ele é explicado ah por alguns ajustes que nós fizemos né então Tivemos ampliação de ah portfólio endereçável pro pen Rural a gente agregou a cobertura Ah para animais dados em garantia para operação de crédito que era algo que a gente não tinha antes né então isso contribuiu pro

Avanço No No penhor Ah e a gente teve também no vida produtor rural uma ampliação de público elegível e de importância segurada né então quando a gente fez esses ajustes a gente entrou ah atuando nas operações em estoque tá Isso explica o descasamento de crescimento ali nas das modalidades de pendura e Vida em relação ao seguro agrícola tá Ah para 2025 aí a a tendência é que essas linhas elas cresçam mais em linha com com o agrícola tá então hoje não vislumbramos nenhum grande ajuste que ainda precisa ser feito nesses dois portfólios que continue né

levando essas essas linhas at ter um crescimento descasado com com Seguro agrícola legal perfeito obrigado obrigado Caio e agora a gente tem uma última pergunta aqui pelo áudio do Eduardo Nil da genial investimentos Nil Boa tarde tudo bem Boa tarde Boa tarde Felipe André e Rafael ten uma pergunta em relação aos contratos que vocês mesmo falaram que estão revendo com o Banco do Brasil e o próprio Banco do Brasil na qual também eh reforçou a natureza do Contrato que seria um contrato de perene enfim eu queria saber de vocês se vocês têm alguma atualização e

se pudessem também eh eh compartilhar com a gente eh o caráter de renovação eh desses contratos se vocês pretendem eh eh ter um caráter um pouco mais automático desses desses contratos e se para diminuir obviamente a volatilidade que eh a a à medida que os contratos vão vencendo eles eles vão criando no papel e se vocês também TM eh eh vocês olham o O contrato da Caixa como como um parâmetro eh com a caixa de Seguridade Muito obrigado bom Eduardo eh obrigado pela pergunta eh vou vou endereçar Aqui bom eh beber Seguros beber Seguridade é

Banco do Brasil Então nada mais natural que nós né Eh que nós continuaremos sendo né a corretora e asseguradora né do Banco do Brasil né em relação aos contratos obviamente a gente Conversa fala sobre isso isso tá dentro da mesa esse esse eh essa discussão Mas isso não não nos preocupa até porque né continuaremos existindo Fir firmes e fortes e continuaremos crescendo então pra gente é natural que essa discussão ocorra na né ao longo da nossa jornada e que né a renovação venha no momento certo e né ou com mudanças e aí de de de

parâmetros para ambas as partes né então a gente entende que hoje temos parcerias fortes né empresas robustas né E isso de Fato faz parte do nosso dia a dia então não é algo que né a gente vê né que o papel ele é resistente vem crescendo né a gente distribuiu né Quase três vezes e meia de dividendos Desde da da da abertura de Capital então enfim continuaremos aí então pra gente é natural que essa discussão eh ocorra né O banco é o nosso controlador Enfim estamos sempre conversando e na no momento certo eh Vamos divulgar

né as novidades que que acontecerão então isso É isso é algo que tá na mesa a gente fala né Isso não é tabu para para ninguém aqui dentro tá eh eu só não me lembro qualquer outra parte da da da da pergunta Eduardo você puder repetir em relação ao modelo da parceria se tem algum desenho comparável com a caixa sim olh a gente tá Av olhando obviamente né E sempre estamos olhando para fora né pros modelos não somente da caixa mas do mercado como todo e e e no Mercado Global tá obviamente nós somos um

n uma Entidade diferente né temos né entidades privadas embaixo somos abertos né temos um controlador né Eh eh público então Eh natural que a gente Olhe né para para todos os tipos de modelo pra gente poder entender o que que funciona agora no momento certo isso vai vir à tona Ainda temos muito tempo de contrato né com os nossos parceiros né e com o banco em vigor então o nosso foco agora é na geração de resultado na modernização do portfólio né na na na democratização do Acesso aí do do mercado de proteção e acumulação na

inovação é isso que é o nosso foco né gerar resultado né continuar né pagando bons dividendos pros nossos acionistas né e continuar crescendo e obviamente sempre atento aí paraas novidades que que são necessárias né mercado ainda muito incipiente no Brasil a gente tem bastante espaço Então essa questão dos contratos aí ela vai ser endereçada de forma concreta não D certo mas ob Essa discussão ocorre e e e tá um goem tá Eduardo Obrigado nichel eh tem uma última pergunta aqui que ela é do do q& que ela veio por escrito eh em relação a dividendos

que o André falou aqui se tem algum planejamento para mudar a política para pagamento trimestral e também alguma atualização sobre o programa de recompra a finalização dele que que tá próxima e e se tem algum plano de de abertura aí de de um novo programa Bom Sobre o programa de recompra vou pedir aqui pro Rafael conduzir mas e tá aberto vemos né efetuando pode endereçar melhor em relação aos dividendos a gente sempre praticou né uma política de pagar bons dividendos e Enfim acho que a perspectiva sempre é essa né A gente tem a prerrogativa mas

não existe nenhum cenário ou nenhuma política ao contrário acho que a gente vai continuar né sempre olhando né pro melhor E e tentando sempre alcançar né os melhores patamares Então acho que que é isso Rafa é isso comão até frequência é importante lembrar né a gente tem a corretora a corretora a gente sempre distribuir a totalidade do do resultado então ela não gera reserva estatutária A gente não pode e distribuir com uma frequência menor do que a semestral então isso gera esse impedimento pra gente na na na distribuição com uma frequência maior Ah sendo boa

parte do nosso fluxo de caixa disponível ele vem da da própria corretora e nas seguradoras a gente tem uma uma posição bastante conservadora na na distribuição a gente prefere reter o caixa ao longo do semestre fazer uma reavaliação semestral E aí avaliar né n eh o quanto que a gente tem à disposição para para distribuir aos acionistas né então por enquanto não não tá na na como o André falou na na na discussão eh aumentar a frequência mas Sim continuar pagando algo no no patamar que a gente vem praticando históricamente isso não muda em relação

a recompra a gente tem a o programa Tá quase na totalidade né executado a questão a gente precisa aqui né fazer a gestão de caixa que chega na na na PIB Seguridade exatamente por conta dessas restrições que eu acabei mencionando tá então ã Esse é o principal fator que limita um pouco a no calendário de execução né mas ele já tá Quase eh executado na íntegra em termos de lançamento de um novo aí é algo que a gente eh precisa primeiro cumprir os ritos formais de cancelamento das ações em tesouraria porque a gente tá muito

próximo do limite legal tá então por enquanto a gente não pode lançar o novo Até que a gente cumpra todo todo o rito de cancelamento é isso não temos mais nenhuma pergunta com isso a gente encerra a nossa reunião virtual de Resultados do terceiro trimestre e queria pedir para que todos conectados aqui forneçam um feedback no formulário que que vai logo depois do término do Call e André Rafael Se quiserem fazer alguma opação final só colocar né tanto o time de relações investidores Como eu mesmo né tô disponível para esclarecer qualquer eventual dúvida aqui tenha

permanecido e desejar uma boa tarde a Todos bom da minha parte eu só quero agradecer aí a confiança e agradecer principalmente aos nossos clientes ao nosso time né que é a nossa força sem o nosso time nada disso seria possível nenhum resultado podia ser entregue Então isso é um trabalho com muito carinho com muita dedica então aqui deixar meu especial obrigado turma da BB Seguros e das nossas investidas Brasil PR Brasil seg Brasil Brasil dental broto a turma toda aí meu muito Obrigado