Olá pessoal sejam todos muito bem-vindos e muito bem-vindo muito bem-vindas meu nome é Flávio eu vou auxiliar vocês na parte de direito tributário para o exame da Ordem da primeira fase tenho certeza que todos e todos vocês terão muito sucesso nesse curso a gente vai falar de competência tributária e a gente começa a falar de competência tributária pensando em quem que tem poder para atribuir competência tributária e o que que ela é então a competência tributária ela é um poder que a Constituição Federal atribui aos entes Federados e aqui a gente lembra os entes Federados

são a união os estados o Distrito Federal e os municípios para instituir tributos sempre por meio de lei e atenção ao princípio da legalidade então vejam a Constituição Federal ela não institui tributos não é a Constituição Federal que fala será cobrado o imposto de renda será cobrado o imposto sobre propriedade de veículos automotores não CF não institui tributos ela atribui a competência aos entes Federados para instituir tributos então por exemplo a Constituição Federal da competência a união para instituir o imposto de renda o imposto sobre produtos industrializados imposto de importação imposto de exportação e assim

por diante a Constituição Federal da competência aos Estados e o Distrito Federal para instituir o tributo o imposto sobre circulação de mercadorias e serviços que é o ICMS o IPVA e assim por diante e também dá a competência aos municípios e ao Distrito Federal Lembrando que o Distrito Federal elecumula as competências tributárias tanto dos Estados quanto dos Municípios Então os tributos que os estados podem cobrar e os tributos que os municípios podem cobrar são os mesmos que o distrito federal podem cobrar se une os dois e a Constituição Federal da competência aos municípios para cobrarem

por exemplo o imposto sobre o serviços de qualquer natureza o ISS bom E aí já surge uma primeira pergunta é OK a Constituição Federal ela deu esse poder para os entes Federados para eles poderem instituir fiscalizar arrecadar e cobrar esses tributos Mas eles são obrigados os entes Federados são obrigados a criar e cobrar todos os tributos previstos na Constituição Federal não e o exemplo clássico disso é o imposto sobre grandes fortunas o imposto sobre grandes fortunas o igf ele está previsto na Constituição Federal como de competência da União então se a união quisesse ela poderia

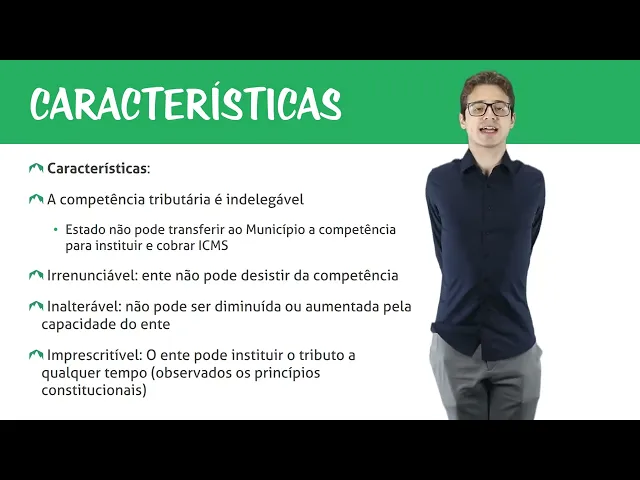

instituir E cobraram imposto sobre grandes fortunas mas esse tributo esse imposto ele não existe porque porque esses tributos a união os entes Federados eles não são a cobrar todos os tributos previstos na Constituição Federal E aí a gente fala de algumas características da competência tributária a primeira delas é que a competência tributária ela é indelegável que que significa significa que o ente Federado ele não pode passar competência para outro ente Federado por exemplo vamos dizer que um estado ele decida não Não quero cobrar o ICMS município pode cobrar aí por mim ele pode fazer isso

não porque porque a Constituição Federal fala ICMS competência dos estados e dos Distrito Federal não pode para o município não pode delegar a competência tá bom Outra característica ela é irrenunciável o ente não pode desistir da competência Ah o estado mais uma vez não quero cobrar o ICMS não é apenas que ele não vai cobrar ele fala não não quero essa competência tira sai para ela para longe de mim não vou ter essa competência de cobrar ICMS pode não não pode ela é inafastável irrenunciável o estado não pode falar não quero essa competência de cobrar

esse tributo e ela é inalteável ou seja ela não pode ser diminuída ou aumentada pela capacidade do ente ou seja não é que eu não posso majorar um tributo majorar as alíquotas ou diminuir essa base de cálculo mas essa competência tributária ela tem um limite eu não posso cobrar ICMS sobre sobre coisas que por exemplo não incidiria o ICMS [Música] e por fim ela é imprescritível se um ente Federado Ele Decide ele tem a competência para cobrar um tributo Mas ele não fez a lei para cobrar esse tributo se passa 5 10 15 anos um

século ele prescreve esse direito de instituir tributo não ela é imprescritível então aqui nós finalizamos com as características da competência tributária e nós continuamos essa aula na parte 2 Muito obrigado