Quase 80% das famílias brasileiras estão endividadas. 71 milhões de pessoas com nome sujo. E eu vou te falar uma verdade que dói, OK?

A maioria dessas pessoas vai continuar pobre pelo resto da vida. Não porque não trabalham, né? Não, não porque ganham pouco, mas porque ninguém nunca ensinou o que eu vou ensinar agora nos próximos minutos nesse vídeo.

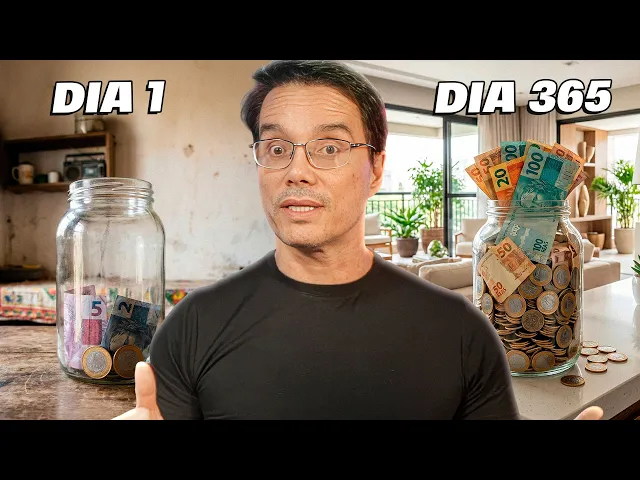

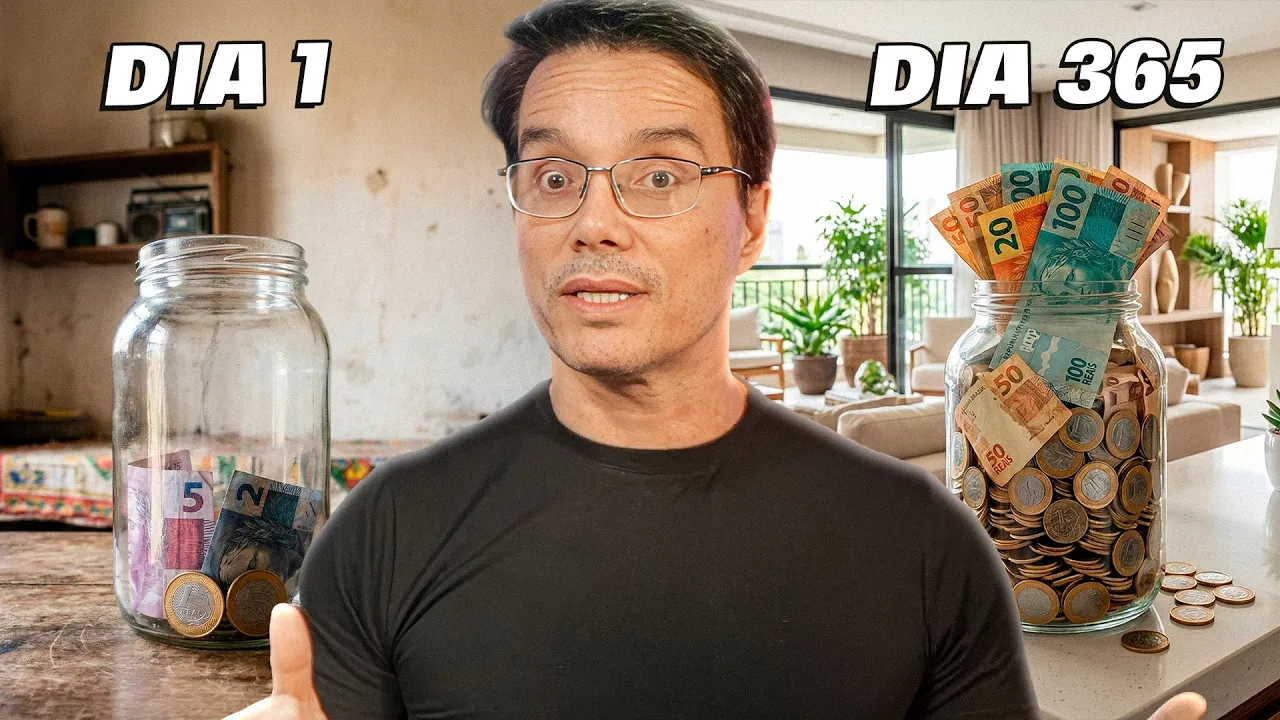

Esse é o plano de 12 meses que eu gostaria de ter recebido aos 18 anos. Se você aplicar o que eu vou te mostrar, daqui um ano sua vida financeira vai ser irreconhecível. Fica até o final.

[música] Fala pessoal, Peter aqui. Bom, eu preciso ser direto com você. Esse vídeo não é para te fazer se sentir bem, não é para te dar tapinha nas costas, não é isso cara.

É para te dar um choque de realidade. Que é verdade cara, que a maioria das pessoas reclama que tá sem dinheiro, mas não faz nada diferente. Continua gastando igual, continua sem guardar nada, continua achando que um dia as coisas vão melhorar magicamente, entende?

Não vão, a não ser que você mude, a não ser que você siga um plano. E é exatamente isso que eu vou te entregar hoje aqui nesse vídeo. Um plano de 12 meses, mês a mês, passo a passo, para você sair de onde você tá e chegar onde você quer estar.

Esse vídeo é para iniciante total. Você não precisa ganhar muito, não precisa entender de investimento, não precisa. Só precisa de uma coisa, vontade de mudar de verdade.

Você tem vontade de mudar? Assiste esse vídeo então e você vai mudar. A realidade que ninguém quer aceitar.

Bom, antes de começar o plano, deixa eu te mostrar uns números que vão te assustar. Quase 80% das famílias brasileiras terminaram 2025 com algum tipo de dívida. Cara, 80% é gente demais.

Esse é o maior nível da história. 71 milhões de brasileiros estão com nome negativado. 43% da população adulta do país tá com nome sujo.

Você tem noção de quanta gente é isso? E sabe qual que é o maior vilão? Ó, você deve imaginar, né?

Cartão de crédito. Ele tá lá presente em 85% das dívidas das famílias. Ou seja, a maioria desses 80% aí é cartão de crédito com juros de quase 90% ao ano.

Ou seja, para você ter noção, se você deve R$ 1. 000 no cartão e só paga o mínimo, em um ano, você vai dever quase R$ 2. 000 sem comprar mais nada.

Essa é a carcada. Isso não é azar, cara. Isso não é culpa do governo.

Isso é falta de educação financeira. E é exatamente isso que a gente vai resolver agora, [música] o plano de 12 meses. Então eu vou dividir esse plano em quatro trimestres.

Cada trimestre tem um foco específico, OK? Aí no final de 12 meses você vai estar numa situação financeira completamente diferente. Vamos lá.

Trimestre um, diagnóstico e limpeza. Mês um, o raio X financeiro. O primeiro mês é o mais difícil.

Por quê? Porque você vai ter que encarar a verdade. Tarefa um, anota tudo que você gasta durante 30 dias.

Tudo é sua primeira tarefa, ok? O cafezinho de R$ 2, o lanche de R$ 10, assinatura que você esqueceu que tinha, tudo você vai anotar. Tarefa dois: lista todas as suas dívidas, valor, juros, parcelas, sem esconder nada de você mesmo.

Você não vai enganar você mesmo, né? Tarefa três, calcula tua renda líquida real, o que sobra para você realmente, OK? O que você tá ganhando de salário e o que realmente sobra para você poder gastar suas contas.

Ou seja, quanto que entra na sua conta todo mês depois de todos os descontos. No final do mês um, você vai ter um diagnóstico completo. Você vai saber exatamente para onde seu dinheiro tá indo e provavelmente vai levar um susto, né?

mês dois cortando superfluo. Bom, agora que você sabe para onde o dinheiro vai, é hora de cortar. Tarefa um, cancela todas as assinaturas que você não usa.

Netflix que você não assiste, academia que você não vai, aplicativo que você esqueceu. Tarefa dois, reduz os gastos variáveis em pelo menos 20%. Delivery diminui, [música] saídas diminui.

Compras por impulso, corta, né? Você corta. Tarefa três, renegocia suas dívidas, [música] liga pro banco, liga pra operadora do cartão, pede desconto, cara.

pede parcelamento com juros menores. Eles fazem isso. A maioria das pessoas não faz isso por vergonha.

Vergonha é continuar devendo, OK? Quando você faz isso, você acha que, pô, não vou conseguir nada. Às vezes tem uma dívida lá, cara, de R$ 10.

000, o cara passa para R$ 50. Eu já vi isso acontecendo. Às vezes mesmo o cara só quer receber, [música] só liga para negociar, ok?

Então a meta do mês dois é liberar pelo menos 10% da sua renda que estava sendo jogada fora. Mês três, a reserva inicial. Bom, agora que você cortou o superérflo, é hora de começar a guardar.

Tarefa única junto, equivalente a uma semana de salário. Por exemplo, você ganha um salário mínimo de R$. 21, isso significa juntar aproximadamente R$ 400.

Parece pouco, não é? Isso é o começo da sua reserva de emergência e é importantíssimo. É o dinheiro que vai te salvar quando o imprevisto acontecer.

E acontece, né? Imprevisto sempre acontece. Então, coloca esse dinheiro no lugar separado.

Pode ser uma conta digital que rende lá 100% CDI no Bank, [música] Inter, PicPay, qualquer uma dessas. Tô fazendo jabá de nenhuma, OK? qualquer uma serve.

O importante é não misturar com o dinheiro do dia a dia e vai tá lá parada, mas rendendo, OK? Você pode ir com liquidez que você pode usar para qualquer imprevisto. Trimestre dois, construção da base.

Mês quatro aumentando a reserva. Bom, agora você já tem o hábito de guardar. É hora de acelerar tudo.

Meta, juntar mais uma semana de salário. Então, ao final do quarto mês, você vai ter duas semanas de salário guardadas, aproximadamente R$ 800, você ganha um salário mínimo. OK?

E aqui tem uma regra de ouro. Presta atenção. Esse dinheiro ele é intocável.

Não é para comprar nada, não é para aproveitar promoção. É reserva de emergência. Só usa se você perder o emprego ou tiver uma emergência médica real.

OK? Mês C. Eliminando as dívidas tóxicas.

Se você não tem dívida de de cartão de crédito ou cheque especial, esse é o mês você atacar isso, esse ponto. Então, estratégia. usa parte da reserva no máximo metade para que tal reduzir drasticamente essas dívidas de juros altos.

Eu sei que parece contraditório você usar reserva, tô falando para você deixar parado lá rendendo, né, só para emergência, mas pensa comigo, se você tá pagando 90% de juros no cartão e tua reserva rende 14% no CDI, você tá perdendo 76% ao ano, percebe? Então quita dívida tóxica primeiro, depois reconstrói reserva. Mês seis, automatizando as finanças.

Esse é o mês da organização definitiva. Tarefa um, programa transferência automática pro dia que cai o teu salário. Caiu o teu salário, a transferência acontece automaticamente.

Antes de você ver o dinheiro, ele já vai pra reserva. Tarefa dois, coloca todas as contas fixas em débito automático, tudo. Assim, você não esquece e não paga multa.

Faça isso. Todas as suas dívidas passam a ser débito automático. Tarefa três, define o valor fixo para gastos variáveis por semana.

Quando acabar, acabou. Essa é a educação que você tem que ter. Então, a partir desse mês, suas finanças rodam automático.

Você não precisa mais de força de vontade. O sistema faz por você. Trimestre três, aceleração.

Mês 7, a reserva completa. Então, agora é hora de completar sua reserva de emergência. Meta ter o equivalente a 3 meses de gastos guardados.

Se você gasta R$ 2. 000 por mês, você precisa ter 6. 000 na reserva.

Você gasta R$ 1. 500, você precisa de R$ 4. 500.

Parece muito, bom, você tem 3 meses para chegar lá. Se precisar, aumenta a intensidade dos cortes, faz uma renda extra, vende o que você não usa. Olha, eu vou falar para você o seguinte, quando você tiver essa reserva, você vai sentir uma paz tão grande.

Paz você não sentir há anos. Por quê? Porque você vai saber que se algo der errado, você aguenta três meses sem desespero.

E desespero, ninguém quer passar por isso, né? Mês oito, o primeiro investimento. Agora que você tem a reserva completa, é hora de você começar a investir de verdade.

Tarefa: abre uma conta numa corretora. Você escolhe uma corretora e faz seu primeiro aporte num fi ou no tesouro Selic. Eu ensino muito para vocês aqui sobre fi, né?

Pode ser [música] R$ 100, pode ser R$ 50. O volume não importa tanto. O que importa é você começar.

E acredita, realmente o volume não importa. O que importa é você começar. Quando você olha aquele seu bolinho de dinheiro começando a funcionar, você vai querer colocar cada vez mais lá.

Se você escolher um filho, por exemplo, como o MXRF11, com R$ 100, você compra aproximadamente 10 cotas. No mês seguinte, você vai receber seu primeiro dividendo. Vai ser R$ 1, R$ 2, pouco, mas é o começo da sua renda passiva.

Já pensou no primeiro mês já receber R$ 1 R$ 2, cara, de aluguel dos primeiros 100 que você colocou ali. Então, mês 9 e aumentando os aportes. Bom, agora que você começou, é hora de criar consistência.

Meta todo mês investe pelo menos 10% da sua renda. Se você ganha 2. 000, investe 200.

Você ganha 3. 000, investe 300. E reinveste os dividendos.

Você vai ganhando os dividendos, os aluguéis. reinveste, né? O que cair na conta usa para comprar mais cotas.

É assim que a bola de neve começa a rolar. É assim que o efeito tempo, nossa cara, bomba demais. Trimestre 4ro, consolidação.

Mês 10, diversificando. Você já tem reserva, se já investe todo mês, agora é hora de diversificar. Cara, é o pacote completo.

Tarefa: adiciona pelo menos mais um tipo de investimento na sua carteira. Se você já tem fi, coloca um pouquinho tesouro direto. Se já tem tesouro, experimenta um fi.

A ideia é você não colocar todos os ovos da mesma de uma cesta que eu falo para vocês, OK? Mês 11, planejando o mês seguinte. Esse é o mês de olhar pra frente.

Tarefa um, faz uma projeção dos próximos 12 meses. Quanto você quer ter investido? Quanto você quer tá recebendo de dividendos?

Tarefa dois, define metas específicas. Não é quero ter mais dinheiro, é quero ter R$ 10. 000 investidos até dezembro do ano que vem.

Isso é realmente uma meta específica, entende? Tarefa três, planeja como que você vai aumentar sua renda. Pode ser pedindo aumento, mudando de emprego, fazendo renda extra.

Aqui nesse canal tem várias vários vídeos ensinando você a fazer renda extra, aprendendo uma habilidade nova. Quem ganha mais investe mais. Na Cyber Class tá cheio de habilidade nova para você fazer renda extra aí da tua casa com celular.

Por acaso vou deixar o link aqui na descrição, que no comentário fixado. Você paga uma pizza na boa, cara. Na boa, uma pizza por mês, você tem acesso a centenas de cursos que vão te dar certificado para você turbinar o mercado digital aí, cara, que vão abrir as portas para você.

Não peça a chance, cara. Aproveita que eu tô no embalo. Já tô te botando o link aqui embaixo.

Mês 12, o balanço final. Bom, último mês. Agora é a hora de você olhar para trás, você vê o caminho percorrido.

O que que você fez? Tarefa, compara a sua situação atual com a situação do mês um. Se você seguir o plano, você vai ter zero dívidas tóxicas ou muito menos do que você tinha, OK?

Você vai ter uma reserva de emergência de 3 meses, investimentos rendendo e pagando dividendos. Olha que legal, você vai ter um sistema automatizado que funciona sem esforço. Você vai ter clareza sobre onde seu dinheiro vai, paz de espírito.

Ele é bom demais, [música] né? Em 12 meses, você seguiu tudo que eu falei aqui, você conseguiu seguir, logicamente, OK? Você saiu do caos financeiro e entrou no controle.

O que muda de verdade? Deixa eu te contar o que que vai mudar na sua vida quando você completar esse plano. Primeiro, você vai dormir melhor.

Aquela ansiedade de você não saber, você vai conseguir pagar as contas desaparece quando você tem reserva e controle. Segundo, você vai ter opções com dinheiro guardado. Você pode dizer não pro emprego ruim.

Você pode esperar uma oportunidade melhor, pode tomar decisões com calma, não com desespero. Percebe que reserva de emergência transforma a tua vida. Não só pelo fato de você ter dinheiro para uma uma emergência.

Não, não é isso. É tua mentalidade muda quando você sabe que você tem dinheiro. Isso você tem que entender.

Terceiro, você vai começar a ver o dinheiro trabalhando para você. Vai começar ganhar dinheiro dormindo. Aqueles dividendos, né, aluguel, pingando todo mês, mesmo que pequenos, mudam sua mentalidade.

Cara, isso tudo muda quem você é. Você entende finalmente que é possível ganhar dinheiro sem trocar hora por hora. E quarto, você vai virar exemplo.

Sua família vai perguntar como que você fez. Seus amigos vão querer saber o seu segredo e você vai poder ajudar outras pessoas a saírem da mesma situação que você saiu. Por que a maioria não vai fazer?

E eu preciso ser honesto para você, a maioria das pessoas que que vai assistir esse vídeo aqui não vai fazer nada. Eu sei que é assim, vão achar interessante o vídeo, que bacana, vão até concordar, mas não vão agir. Vão continuar reclamando, vão continuar esperando o governo resolver, vão continuar achando que um dia as coisas melhoram e vão continuar pobres.

Essa é a verdade, cara, que a maioria é assim. A diferença entre quem muda de vida e quem não muda é inteligência, [música] não é sorte, não é oportunidade, é ação, cara. É você entender como funciona e agir, fazer acontecer.

É pegar esse plano e executar mês a mês, dia a dia, mesmo quando não dá vontade. É difícil pr caraca. Às vezes você tá numa situação absurda, cara.

Às vezes não sobra um facing centavo, mas você tem que ter isso na sua mentalidade e correr atrás de renda extra, cara. Entende? Então você tem que fazer as coisas funcionarem mesmo quando não dá vontade, mesmo quando parece que não tá funcionando, mesmo quando todo mundo ao redor tá gastando e você tá guardando.

A pergunta que fica é: você vai ser parte da maioria que reclama ou da minoria que age? Daqui a 12 meses você vai estar em algum lugar, ok? A questão é, vai ser no mesmo lugar de hoje ou em algum lugar melhor?

O tempo vai passar de qualquer jeito, não importa. O tempo para você vai passar, os meses vão virar semanas, as semanas vão virar dias e quando você perceber, cara, um ano inteiro se passou. A única diferença que você fez com esse tempo.

Eu te dei o plano, te dei o mapa, te dei o caminho. Agora a decisão é sua. Você pode fechar esse vídeo aqui e esquecer tudo que você ouviu.

Ou você pode começar hoje de alguma forma. Agora, nesse minuto, a mudança não acontece amanhã, acontece quando você decide que chega. Se você tá aqui até o final desse vídeo, cara, você já é diferente.

Já tá no grupo que pelo menos busca conhecimento, que quer mudar, que não aceita ficar parado. É um grupo diferente. E eu quero te acompanhar nessa jornada.

Se inscreve no canal agora, ativa o sininho. Por quê? Porque toda semana eu trago conteúdo como esse aqui para te ajudar a sair do zero e construir uma vida financeira que te dê liberdade como eu consegui.

Cara, eu quero isso para você também. Me conta nos comentários em qual mês do plano você tá hoje. Mês um, mês 5, mês zer?

Já completou? Quero saber onde que você tá para poder te ajudar melhor nos próximos vídeos. Te vejo no próximo.

Valeu, galera. Fui.