Olá tudo bem com você Espero que sim e vamos hoje continuar falando do controle orçamentário iniciamos esse assunto na aula passada falando justamente sobre as questões do controle que a partir de um planejamento feito então a gente tem o orçado e a gente passa a ter agora o realizado e a partir disso a gente separa Então as variáveis controláveis das variáveis não controláveis para as possíveis atitudes as possíveis medidas corretivas a partir da apuração dessa variação que normalmente a gente faz em valores e em percentuais vamos lá apuração da variação é feito então através da

comparação do valor orçado menos o resultado aquilo que de fato aconteceu na empresa e a gente apura então a variação em valores essas variações apuradas serão favoráveis ou seja positivas ou desfavoráveis negativas conforme apresentem aumentos ou reduções no lucro previsto veja que uma das finalidades da empresa normalmente a finalidade última é bom que a empresa tenha o seu propósito e o lucro seja um reflexo disso mas a empresa precisa ter lucro e a peça orçamentária justamente vem ao encontro eh desse objetivo da empresa que não é o único novamente mas que a empresa precisa apresentar

a lucratividade até para que ela sobreviva no decorrer do tempo veja aqui uma despesa real seja aquilo que de fato aconteceu na empresa Embora tenha um orçamento né que uma despesa que na realidade for maior do que aquilo que apareceu no orçamento na realidade vai reduzir o lucro que estava previsto na empresa portanto ela vai determinar uma variação desfavorável e o sentido inverso quando a gente fala da receita né Se eu tiver uma receita num nível mais baixo do que eu previsto também vai reduzir o lucro Então veja que na despesa a gente tem um

determinado sentido uma despesa maior né e na receita se a receita for maior poderá aumentar o lucro se for menor vai reduzir Então veja aqui nós temos então variações que podem ser favoráveis ou desfavoráveis a depender delas serem a partir dos gastos da empresa ou a partir das suas receitas cada empresa pode adotar um tipo de notação diferente aquele que for mais conveniente a mais usual estabelece que as variações desfavoráveis ou negativas sejam apresentadas entre parênteses que digamos assim eh daquilo que a gente conhece é uma meio que herança que a gente tem do sistema

de contabilidade e costuma apresentar os valores negativos entre parênteses até para chamar mais atenção porque só aquele sinalzinho de menos às vezes as pessoas acabam passando despercebidas então normalmente se apr os valores negativos entre parênteses e ah essas variações normalmente tem alguma representação então vej quando a gente fala do lado da receita quando o valor orçado é igual ao valor efetivamente realizado ok porém quando eu tenho um valor orçado menor do que o valor que efetivamente foi realizado aconteceu na empresa do lado das receitas se a minha receita na realidade foi maior do que aquilo

que está orçado daqui aquilo que apareceu no orçamento a variação é positiva isso é bom pra empresa já o contrário se o valor orçado for maior do que o valor real ou seja na realidade a empresa né teve uma receita menor do que aquilo que apareceu no orçamento a variação é negativa aí não é bom pra empresa quando a gente parte então para o lado dos gastos veja que a gente usa o termo gastos como um termo genérico né Podem ser custos despesas e etc né a gente tem exatamente a situação inversa Então vamos lá

quando eu tenho o valor orçado igual ao valor real Ok quando eu tenho o valor orçado menor do que o valor real portanto a empresa na realidade teve mais gastos do que aquilo que tava aparecendo no orçamento Isto é ruim para a empresa porque ela previu um determinado nível de gastos Mas ela tá gastando mais do que aquilo que tava previsto e na última linha o sentido inverso também quando o valor orçado é mais maior do que o valor real ou seja na realidade a empresa teve gastos menores do que aquilo que estava aparecendo no

orçamento Isto é bom porque com gastos menores e mantida pelo menos a receita do outro lado eu vou aumentar a lucratividade vou aumentar a a aquilo que vai sobrar no final do período pra empresa Então essa observação é importante porque os comportamentos são diferentes a depender do tipo de conta que nós estamos falando se são contas de receita a gente tem uma situação se são contas que representam gastos ou desembolsos das empresas a situação é outra como é um sistema então de administração por por exceção né o controle do orçamento recomenda a desconsideração das variáveis

cujas grandezas não se revelem significativas por isso aquela ideia do padrão orçamentário né então se eu tenho determinado padrão de resultado e essas oscilações não atingem esse padrão então a gente não precisa ter maiores atenções para ela a gente vai para aquelas contas que apresentaram variações maiores do aquele determinado padrão né alguma tolerância sempre deve ser considerada em função das variações apuradas pois como dissemos lá na aula passada é quase que 100% de certeza que a gente não vai acertar em tudo no orçamento algumas variações vão ocorrer a questão é a gente identificar que as

que realmente importam ou interessam abaixo de um certo limite pode ser considerado normal algumas empresas adotam o padrão de 10% do valor orçado mas não significa que este é um algo que seja padronizado pelas empresas muito pelo contrário que a gente percebe é que nas empresas que não tem muita cultura orçamentária ou seja estão no início agora estão implantando o orçamento estão no primeiro segundo ano ainda aenta algumas oscilações maiores as empresas que já adotaram o estilo a a a a questão orçamentária como algo definitivo dentro da empresa já há vários anos normalmente tem um

nível de assertividade acertam mais os resultados E aí esse percentual pode se diminuir Tem empresas que às vezes trabalham com 8 5% Então é algo que a empresa internamente precisa verificar e até mesmo em função da cultura organizacional e da experiência que já se tem trabalhando com orçamentos as variações Então são normais quando estão abaixos desse limite dispensando as análises investigações e eventuais medidas administrativas obviamente que cada empresa vai definir esse nível de grandeza e isso vai permitir então maior concentração da gestão da empresa nas naqueles itens que de fato são mais importantes permitindo consequentemente

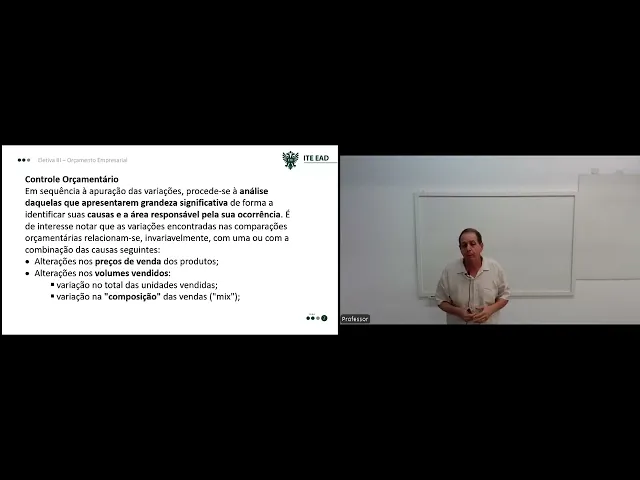

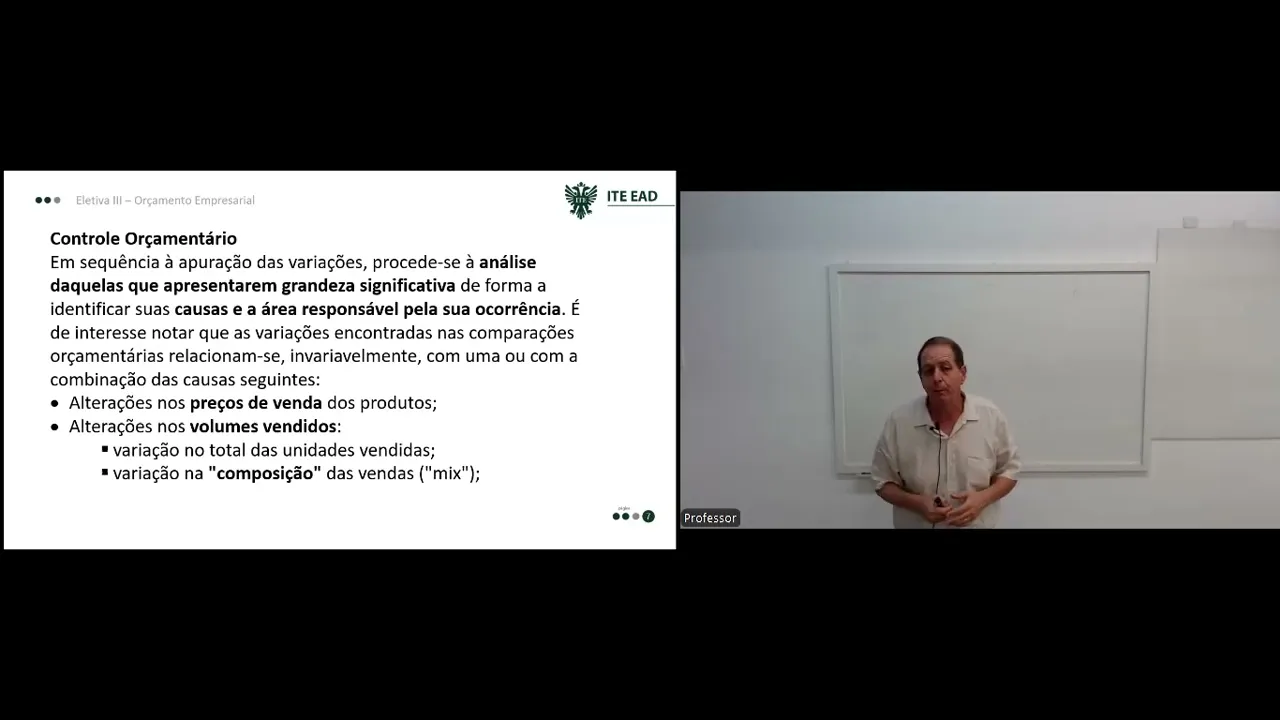

maximizar os efeitos positivos da administ ração Então por exceção só daquelas variáveis daqueles valores que excederam o limite que Foi previamente estabelecido em consequência apuração das variações a gente tem análise daquelas que apresentam então a grandeza significativa e identificar as causas e a área responsável pela sua ocorrência obviamente que é de interesse notar que as variações encontradas nas comparações orçamentárias relacionam-se invariável ente com uma ou com a combinação das causas que a gente vai apresentar a seguir que são as mais comuns então por exemplo alterações nos preços de venda tá essas alterações muitas vezes ocorrem

por questões mercadológicas e aí podem até mesmo ser consideradas não controláveis mas também podem ocorrer em função de modificações em situações internas da própria empresa da sua política de crédito e cobrança e outras situações né veja que o preço o valor vendido é uma coisa outra coisa é o volume vendido e quando a gente fala então de volume a gente pode ter variação no total das unidades vendidas então de cada produto assim como variação na composição das vendas ou seja naquele mix de produtos que a gente sempre cita né quando a gente vê as contas

das empresas a gente vê que faz sentido aquela relação 802 80 80% do faturamento da empresa é feito em 20% dos seus produtos algumas empresas mais diluídas essa relação chega a 70 30 e outras mais concentrada às vezes chega a 90 10 né mas vejam que e essa composição esse mix de produtos é importante que esteja sempre alinhado com aquilo que foi orçado ou fazer eventuais ajustes em função dos produtos que compõem aquilo que de fato tá trazendo do maior faturamento pra empresa também alterações dos elementos de custos sejam eles fixos ou variáveis né os

custos fixos normalmente estão mais ligados à estrutura produtiva da empresa que é aquela base que precisa estar pronta para ser produzida e os variáveis são aqueles então que TM uma ligação direta com o produto vendido e a gente consegue quantificar normalmente com precisão quanto de cada insumo vai ser utilizado no produto que vai ser ser vendido ali na frente ou seja as variações de receita relacionam-se com diferenças de volume ou de preço unitário dos produtos vendidos pela empresa as variações de gastos já estão relacionadas com os custos unitários e com os volumes de compra e

ainda a utilização dos insumos e utilidades adquiridos da empresa veja que a ideia de utilizar o termo aí insumos e utilidades é porque a gente tá tentando olhar para todos os materiais mão de obra sejam eles produtivos ou não produtivos não produtivos no sentido de que às vezes são a base administrativa né ou toda a a a estrutura necessária da equipe de vendas né Eh mesmo porque a gente sabe que contabilmente né esses tipos de gastos administrativos e vendas não são contados como custo do produto por isso então a gente tem esse cuidado né de

utilizar essa nomenclatura falar deum utilidades porque todos eles fazem parte da estrutura necessária para que a empresa funciona e que eles vão ser adquiridos ou de alguma forma utilizados pela empresa no período quanto às variações na receita os principais determinantes imediatos dessas variações dos volumes de venda ou de preço dos produtos vendidos normalmente são ligados a diferença no volume de mercado Ou seja quando a gente fala de um setor todo que está sendo eh eh tá recebendo essas oscilações E aí pode ser inclusive que seja uma questão externa da empresa então quando eu falo por

exemplo eh numa empresa de um determinado ramo por exemplo o setor automotivo Pode ser que seja uma questão de todo o setor toda a indústria Nacional do setor automotivo mas também pode ser diferença no índice de penetração ou seja naquela minha fatia do mercado né Eu estou estabelecido numa determinada cidade e e eu tenho uma determinada fatia deste mercado local ou estadual ou até mesmo Nacional Então qual é a minha participação nesse mercado porque se eu estou perdendo participação no mercado se a minha fatia vamos lá né que antes era de 10% caiu para 99,5%

significa que o meu alguns dos Meus concorrentes estão vendendo mais 5% eu tô vendendo menos né então é uma questão mercadológica mas que eu estou perdendo o espaço no mercado e também diferenças na composição de vendas novamente é aquela questão do mix de quais os produtos que de fato né estão sendo levados em consideração nessa minha nesse meu conjunto de produtos que tá trazendo a maior parte do faturamento paraa empresa essas variações em geral são consideradas como ajustes de orçamento através da utilização de orçamentos flexíveis porém a sua análise com consequente isolamento né da quantidade

atribuível a cada um dos elementos seja a questão então da indústria da penetração e da composição é muito importante porque vai ao encontro do interesse pra administração da empresa uma das finalidades essenciais da análise orçamentária é justamente a distribuição dessas variações entre as controláveis e a não controláveis né ou seja aquelas variações que são de mercado portanto Independentes da ação administrativa da empresa e variações ocorridas dessa mesma ação ou seja da ação de gestão da empresa essas diferenças associadas então aos ao efeito das incontroláveis e muitas vezes imprevisíveis forças de mercado elas deverão ser isoladas

das variações de penetração e de composição veja aqui então né quando a gente fala da indústria como um toda é uma variável não controlável quando a gente fala da questão da penetração do share ou da composição do mix aí a gente entende que há uma melhor possibilidade de ser controlável ou seja da ação da empresa conseguir corrigir isso daí isso vai então permitir avaliar o desempenho inclusive da gerência de vendas né que está cuidando justamente desse Mix e dessa penetração da empresa neste mercado a partir disso então vamos determinar as medidas que eventualmente possam corrigir

essas variações desfavoráveis para tentar compensar de alguma forma ou eliminar nos preços unitários dos produtos vendidos pela empresa nós temos então algumas diferenças que normalmente são discrimin determinadas por restrições governamentais sobre aumentos de produtos né vejam que essas restrições governamentais pode ser um controle efetivo de preço alguns setores até hoje no Brasil tem essa questão do controle de preços né restrições impostas então pela competição que aí tem a ver então com os outros edores do mesmo produto que competem comigo do mercado e até mesmo com a questão estratégica da empresa ah veja que a tendência

atual dos governos é deixar o a evolução dos preços por conta do mercado sem que haja uma interferência direta sobre o nvel de preços né conforme tem acontecido no Brasil há algumas décadas notadamente né do plano eh real para cá perman permanecendo então alguns setores específicos sob algum controle governamental de que a gente sabe que de certa forma ainda subsiste e o exemplo clássico é o do setor de medicamentos né o nível de preços aqui assumido pressupõe sempre um determinado grau de controle exercido pro governo veja que o governo anuncia anualmente uma vez por ano

o percentual que poderá ser corrigido dos valores da de aumento do preço dos medicamentos né então eles estão sujeitos a esse controle de preço tá e não só o controle governamental Mas aí você tem também as empresas competindo entre si e até mesmo os dois tanto a questão governamental quanto a competição se a previsão não se confirma nas operações reais obviamente que as variações entre os níveis de preço orçados e reais serão acusados pelas análises comparativas então ah Ora se era esperado então uma autorização governamental para Digamos um aumento de preço da Ordem de 10%

e o governo né acaba emitindo uma autorização de apenas 88% então 2% daquilo que se esperava no orçamento que foi projetado de um período para o período seguinte já se trata por exemplo então de uma restrição orçamentária portanto uma variável incontrolável não está sob o controle da empresa mas que pode sim ser identificada e de certa forma observada né a partir da atitude que a empresa vai tomar diante dessa situação veja por razões estratégicas os seus concorrentes ou o seu principal concorrente no lugar de de aumentar 88% pode aumentar menos né Por exemplo 5% uma

outra variação agora atribuível a restrição da competição Será acrescentada junto com a questão da restrição governamental desse diante desse quadro de dupla restrição né a empresa vai definir a porcentagem que ela vai aplicar em função da Estratégia que L parece ser mais indicada obviamente que observando o mercado seus concorrentes e tudo mais né em função disso a empresa poderá né observar o aumento máximo permitido pelo governo de 8% né O que vai aumentar a relação de preço entre o seu produto e o produto do concorrente e ela obviamente que aí estará se arriscando a uma

eventual perda de volume associada à elasticidade do preço do seu produto né porque se eu a minha empresa com determinada marca né com determinados produtos tá aumentando mais do que os concorrentes fatalmente parte dos consumidores podem partir para substituir pelo produto concorrente e eu vou vender um volume menor assim como eu posso a minha empresa aumentar 5% que foi o mesmo percentual aplicado pela concorrência Tecnicamente entende-se né que haverá uma certa estabilizar estabilização nessa relação com o preço e o preço da concorrência e pode perder pelo menos temporariamente a lucratividade potencial porque o governo autorizou

um aumento de 88% mas nós estamos trabalhando apenas com cinco em função da concorrência Lembrando que no orçamento poderia inclusive ser 10 e veja que de 10 para 5% há uma diferença significativa e ainda posso ainda fazer um aumento ainda menor do que o da competição baixando a relação do com o preço dos dos competidores E aí espera-se que tem um aumento no volume E aí a empresa Então vai aumentar o volume de vendas e pode ser que tenha até uma lucratividade maior em função do maior volume entenda que essas condições precisam ser previamente analisadas

né e a gestão da empresa que vai tomar as atitudes de acordo com aquilo que ela entende ser mais adequado àquele tipo de mercado mais uma vez é importante enfatizar a necessidade da distribuição das variações de preço entre os três fatores mencionados por as variações decorrentes das das restrições do governo ou da competição são variações não controláveis a empresa não tem qualquer ingerência como isso né entretanto quando a gente fala da questão da estratégia de preço ou seja qual a atitude que a empresa vai tomar se ela vai aplicar o mesmo percentual se ela vai

aplicar apenas a restrição governamental ou se ela vai aumentar menos essa já é uma variável controlável né portanto é uma resposta da empresa tentando Minimizar ou compensar aquilo que está acontecendo seja por uma questão governamental seja por uma questão da competição do mercado eh falando agora sobre variação de custos despesas né Essa essa variação de volume de custos unitários de insumos e demais utilizadas pela empresa tem como mais comuns determinantes ou seja o que que acaba pegando de fato quando a gente fala de custos e despesas né primeiro uma questão de diferença nos níveis de

operação essas diferenças normalmente né Elas vão afetar os itens variáveis mão de obra materiais diretos e são em geral consideradas como ajustes os sarm mentários Principalmente quando a gente tem o orçamento flexível né mas esses níveis de operação Às vezes acontecem sim até em função daquilo que das atitudes da empresa perante o mercado e perante os seus concorrentes como elas decorrem basicamente diferenças de vendas entre aquilo que foi previsto no orçamento e o que de fato está acontecendo na empresa as análises e explicações relativas aos itens de receitas estenda-se automaticamente a essas despesas já que

elas variam em função do volume vendido uma outra questão que pode TC são alterações técnicas né Por quê podem ocorrer efeitos quantitativos de modificação no desenho ou na estrutura do produto técnica de meios adotados na sua produção então vejam que essas modificações acabam afetando por exemplo a quantidade de recursos que tá sendo consumido né que seria então os materiais os insumos né ou a mão deobra então essas alterações técnicas que podem acontecer e não estavam identificadas ainda quando foi feito no orçamento no período anterior e elas podem sim trazer algumas diferenças na questão orçamentária também

uma outra situação a questão da ineficiência da mão deobra né seja por qualidade inadequada da mão deobra contratada questões relativas a treinamento capacitação insatisfações no trabalho desperdícios né Essas chamadas ineficiências né Podem trazer uma mai maior absorção de horas de trabalho e consequentemente aumentar os gastos as despesas que que acontecem comão de obra na empresa daí a importância né da Constante requalificação e observação das capacitações dos funcionários também a qualidade dos materiais utilizados né se por um motivo qualquer faa do material previsto no orçamento ou uma tentativa de reduzir custos através de materiais menos dispendiosos

a empresa utilizar no processo produtivo um material com especificações um pouco diferentes quando foi previsto na elaboração do orçamento lá atrás seja por uma questão até mesmo com fornecedores Vejam as comparações entre aquilo que foi orçado aquilo que tá acontecendo na realidade vão trazer diferenças significativas também e quando a gente fala de matéria-prima de insumo é comum esses volumes serem bastante grandes na empresa são os valores mais expressivos dentro dos gastos feitos pela empresa então é preciso tomar muito cuidado com esse tipo de situação e existem ainda outros fatores né excesso de Rigor no controle

de qualidade ou a falta de Rigor no controle de qualidade um índice anormal de desperdício né estrago de material durante o processo produtivo a necessidade de retrabalhos modificação na política de compra da empresa vejam há um uma grande quantidade de coisas né que podem acontecer e que fatalmente vão trazer diferenças mais significativas quando a gente fala da questão orçamentária o planejado e daquilo que de fato ocorreu na empresa diferenças nos custos unitários do dos insumos e demais utilidades empregados nas atividades da empresa geralmente são classificados como elementos não controláveis por dependerem essencialmente de pressões inflacionárias

conjunturais veja aqui o custo unitário desses insumos pode estar previsto né com uma determinada perspectiva de inflação quando é feito no orçamento mas se essa perspectiva de inflação pode se modificar no decorrer do tempo isso vai trazendo diferenças daí a importância da empresa trabalhar com uma estrutura adequada para esse tipo de situação esses fatores então incluem os efeitos dos aumentos de preço dos materiais e das utilidades sejam elas produtivas ou não produtivas bem como os efeitos dos aumentos Gerais de Salários que costumam usar algumas eh variações que podem ser previstas né num determinado patamar como

vimos lá no exemplo lá atrás ou ã estar num nível percentual diferente daquilo que tá previsto negociações eficientes de compras adoção de técnicas de batamento de custos e pessoal inclui-se também nessa categoria E determinam variações de natureza controlável então entenda que embora o oramento tenha sido feito no período lá anterior e as coisas vão se modificando no decorrer do tempo por isso a possibilidade de ter flexibilidade dependendo doan da empresa que esse oramento não seja FV mas as empresas conseguem vees contorcia né dieras para tentar trabalhar dentro daquilo que Foi previamente estabelecido dentro do orçamento

eu espero sinceramente ter contribuído com vocês para o melhor entendimento pelo menos de uma forma mais abrangente do que é o controle orçamentário do que é o planejamento orçamentário como é que se faz um orçamento e que isso sirva de base né Para que vocês na vida profissional ali na frente consigam aplicar obviamente que para o aluno que pretende especializar-se nessa área é importante que ele aprofunde os seus estudos mas uma boa a base já foi feita aqui boa sorte para vocês e oportunamente vamos nos falar