[Música] olá alunos estamos aqui pela primeira vez eu sou professor de babi que orientou os durante a semana semanas de de trabalho de 1 a 7 e vamos aqui hoje fazer uma revisão de tudo aquilo que vocês é tiveram dúvidas principalmente sobre tabela price que foi onde vocês apresentaram o maior índice de dúvidas está é a nossa agenda então contempla é a revisão de toda a nossa nosso conteúdo juros simples e compostos de demonstrativo de resultado do exercício sistemas de amortização sistema de amortização constante está bela praia onde a prestação é constante beck tempo de

recuperação do investimento depois valor presente líquido e por último a taxa interna de retorno ou lembrando que o valor presente o que a gente tem hoje de dinheiro é o valor lá no futuro mais um juros dentro do tempo certo e isso faz com que eu tenha o valor futuro se eu tiver juro simples eu tenho simplesmente a taxa de juros multiplicado pelo período que vai me dar então os juros nesse período todo se for juros compostos eu tenho os juros sobre juros ou seja eu tenho um exponencial que me dá a taxa de juros

então olha só o valor futuro é o valor presente vezes um mais n período vezes a taxa de juros se eu tiver juros compostos valor futuro novamente o valor presente vezes um mais a taxa de juros e levado ao expoente n que é o período que a gente tem é de aplicação ou de incidência de juros se eu passar agora então para o demonstrativo de resultado do exercício eu sempre vou ter dentro de uma empresa que mostrar qual é o resultado do exame o resultado do fluxo de caixa líquido e aí eu tenho sempre essa

tabelinha receita bruta menos impostos diretos custos operacionais e despesas não financeiras vão me dar o e bt de a a e que depois disso - a depreciação - as despesas não financeiras rommedahl lair lucro líquido esse lucro líquido - o imposto de renda vai dar o lucro líquido que eu chamei dizer aqui que somada à depreciação e tirado o as amortizações de financiamentos me dão fluxo de caixa líquido olha só o ebitda a man a menos b só uma ab - bem menos 100 - de eu tenho ebitda depois o ebitda - é menos efe

eu vou ter o ebitda lair depois o lucro líquido lá ele - o item g que é o imposto de renda mais a contribuição social e o fluxo de caixa é o lucro líquido de volta à depreciação que vocês viram lá na aula e tira amortização do financiamento aquilo que eu paguei sobre o meu o meu eu ou meus empréstimos né as despesas financeiras os custos operacionais financeiras vão estar aqui os juros pagos do meu nome do meu financiamento e lá embaixo o meu a minha motivação sempre o meu demonstrativo de resultados essa somatória de

itens aqui somando e tirando para obtenção do lucro líquido o sistema de amortecimento de amortização podem ser sistema de amortização constante que é o saque que é isso que nós estamos vendo agora olha lá característica amortização constante um investimento de 100 mil é dividido em quatro parcelas de 25 mil ea partir daí os juros então olha só juros de 100 mil no primeiro ano admitindo juros de 10% 100 mil no primeiro ano dez mil reais no segundo ano abate 25 tenho 75 10 por cento 7 meio e assim por diante até o final quando eu

0 o meu saldo devedor tá esse sistema de amortização constante amortização constante e parcela variável então eu tenho nesse caso as parcelas variáveis em cima de uma amortização constante diferente do que nós vamos ver agora que a tabela price ii onde a minha prestação é constante esse é o valor igual pra todo mundo todos os meses ou todos os anos ao todo o período eu tenho um valor constante da prestação vai mudando o quanto eu vou amortizando a cada período então nesse caso os mesmos 10% ao período eu tenho lá os mesmos 100 mil 10

mil de juros a prestação de 31 450 47 calculado por essa expressão valor da prestação é igual ao valor presente vezes um mais elevado a ene vezes os juros novamente dividido por um mais elevado a eni - um faltou - aqui passou batido é então olha só 10% de 100 mil 10 mil 10% de 100 mil abates 21 457 de 28 453.078 453 10% 7 845 e assim por diante até que de novo eu chego ao meu saldo zero de novo prestação igualzinha todo o período tá olha só neste gráfico amortização vai ser incrementada e

os juros vai decrescendo à medida que o tempo vai passando de tal forma que a última parcela é sempre totalmente amortização tá vamos lá se eu pegar a nossa principal fórmula que é da prestação que a gente viu ali atrás valor presente vezes um mais elevado a ncz / um mais elevado a eni - 1 - 1 a 1 eu pego eu tiro dela mata algebricamente eu tiro o pv que a pmt mais elevada a ele - 11 mais elevado a ene vezes e se eu novamente manipular algebricamente a minha parte minha fórmula eu vou

ter e ne log dpmt sobre pv sobre pmt são pv - e sobre o blog de um mais e manuseio algébricos que está simplesmente não tenho não tem invenção aqui é eu tenho três elementos tira o quarto elemento tenho aqui pv e n acho pmt tenho aqui pmt iene cálculo pv valor presente tenho aqui pmt pv e calcula o meu período que eu estou fazendo um investimento ou amortização então n prazo pv valor presente permitem a prestação e os juros que essa foi a grande dúvida que vocês tiveram e os juros como é que o

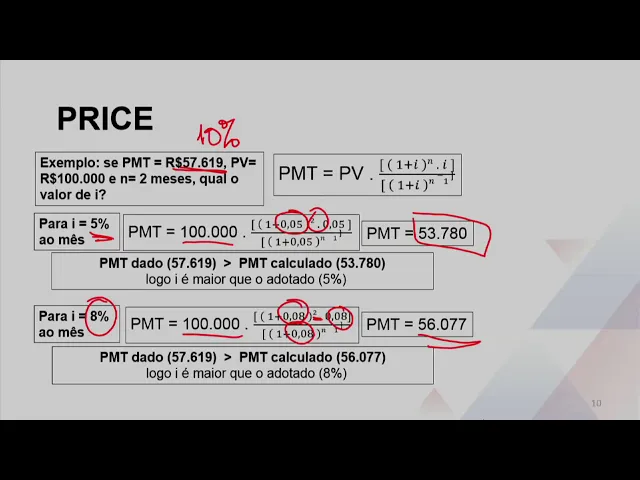

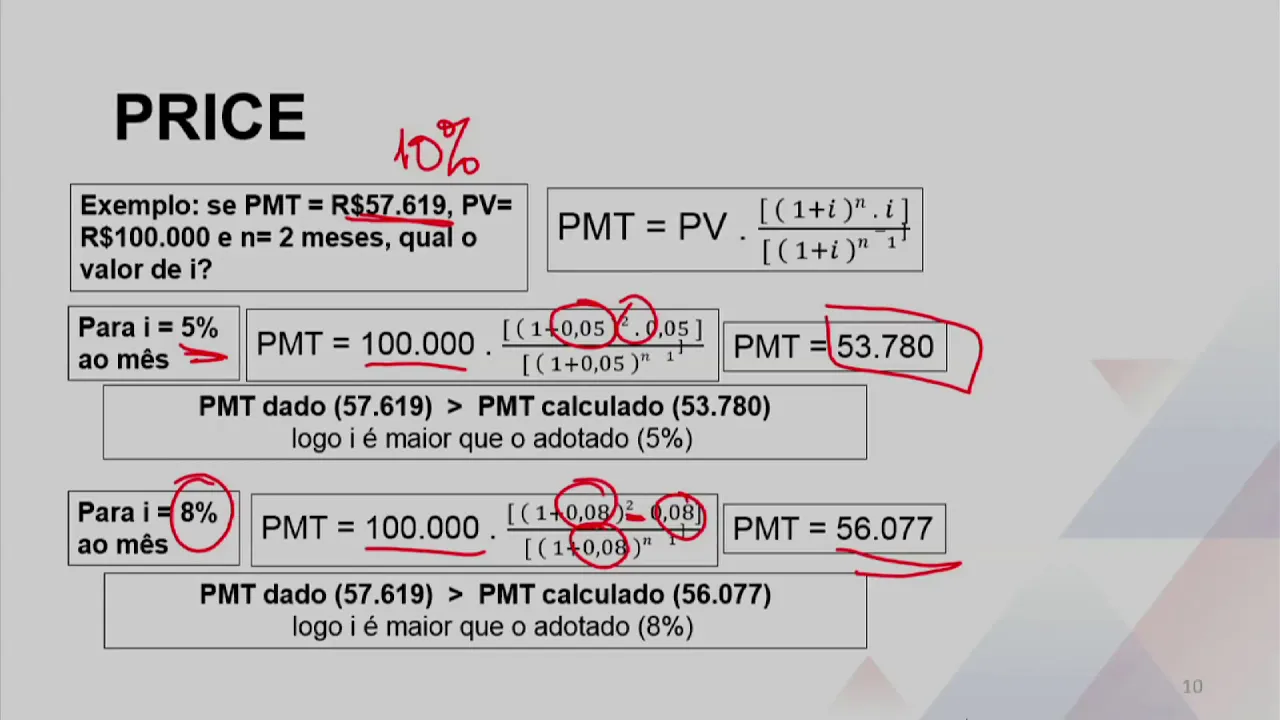

cálculo dos juros tendo os outros três valores foi lá os juros é uma função dpmt pv e n período se eu fizer genericamente a minha equação vai dar uma senhora equação não vale a pena a gente entrar por esse meio olha só o que eu faço dada a complexidade matemática na obtenção dessa equação que eu faço vou adotando valores para os juros e comparando com o valor que eu tenho da prestação por exemplo olha só por aproximação então eu tenho agora o valor dos juros vamos ver um exemplo ó se o pmdb for 57.619 valor

presente 100 mil em um período de dois meses para amortização qual é essa nossa taxa de juros vejam este é um exemplo exatamente da tabela anterior tha só pra gente ver não vou lá não sei quanto é vou admitir que a taxa de juro ao mês é 5% e aí vou fazer o cálculo 100 mil 5% o período os meses olha lá cheguei numa prestação de 53 mil setecentos e oitenta 53 mil setecentos e oitenta com relação aos 57 619 é menor a pmt dado 57 609 é maior do que o calculado aqui logo o

wii que eu adotei 5% ainda é pequeno perto do que eu tenho que achar daí nova tentativa 5% é pouco que eu faço vamos lá 7 8% agora vou novamente calcular 8% período dois meses valor presente 100 mil reais olha só cheguei agora no valor 56 mil 0 77 então ainda é menor do que o valor que eu tinha significa que o meu juro é ainda tem que ser maior do que oito por cento se eu pegar isso aqui falou aqui se eu pegar esse cara que e colocar outros valores até chegar eu vou chegar

a um valor de 10 por cento que é o valor que eu tenho lá na minha tabela lá atrás na calculadora 12 c eu tenho quatro parâmetros para entrar lá pv pp mt juro e período se eu colocar três deles o quarto me dá se eu colocar o pvp mt e juros eliminar o período e assim por diante né então ela calcula diretamente o valor por interpolação da mesma forma como estão fazendo agora eu colocar a 12% cheguei a um valor aqui a 12% 2% período dois meses cheguei um valor de 59 169 que agora

então é maior do que o cálculo que eu tinha dado 57 619 significa que eu tenho então os juros menor do que 12% e 8% era pouco 12% é muito então o meu juros está entre 89 eu sei que ele é dez cadê a nossa tabela la olla 10% ao ano o cálculo tem aqui 57 609 que é exatamente o que o que eu tenho aqui pode ser que eu não cheguei no valor exato a 0 eu preciso de um tempo lá em tempo lá e ter lá seus interpolada duas três vezes eu passo para

adotar o valor que eu tenho está então por interpolação vou calcular o valor da prestação tendo os outros três valores e acho que a taxa de juros que eu tenho olha só o caso agora é eu vou começar a pagar só depois de um período chamado carência como é que eu faço eu tenho uma carência eu fiz um investimento um empréstimo e vou pagar começa a pagar daqui dois períodos meses ou anos daqui dois anos como é que eu faço o meu juros vai estar crescendo a minha parcela está crescendo e aí então esta passa

a ser a data de início do cálculo da minha prestação do sistema de amortização price volto a mesma forma e cálculo então o meu o meu juros aí nesse caso haja só eu peguei 100 mil e para pagar em dois meses só que tendo dois meses de carência que eu faço 100 mil acumula juros acumula juros e aí então eu tenho cálculo do pm te aqui nesse caso em particular eu tô pagando a parcela de juros então o meu início de financiamento o valor presente para o cálculo do financiamento é o 100 mil mas existe

a possibilidade onde eu não vou pagar os juros eu não quero pagar os juros vou ficar dois anos sem pagar nada a partir de dois anos então eu vou começar a pagar a minha meu financiamento olha só o que acontece eu tenho aqui ó 100 mil 10 mil de juros no primeiro período o primeiro mês meu valor virou 110 10% virou 11.000 meu valor virou 121 mil então meu financiamento começa agora em 121 mil e eu vou calcular então a minha prestação em função desse desse novo valor olha a diferença 100 mil eu não acumuleis

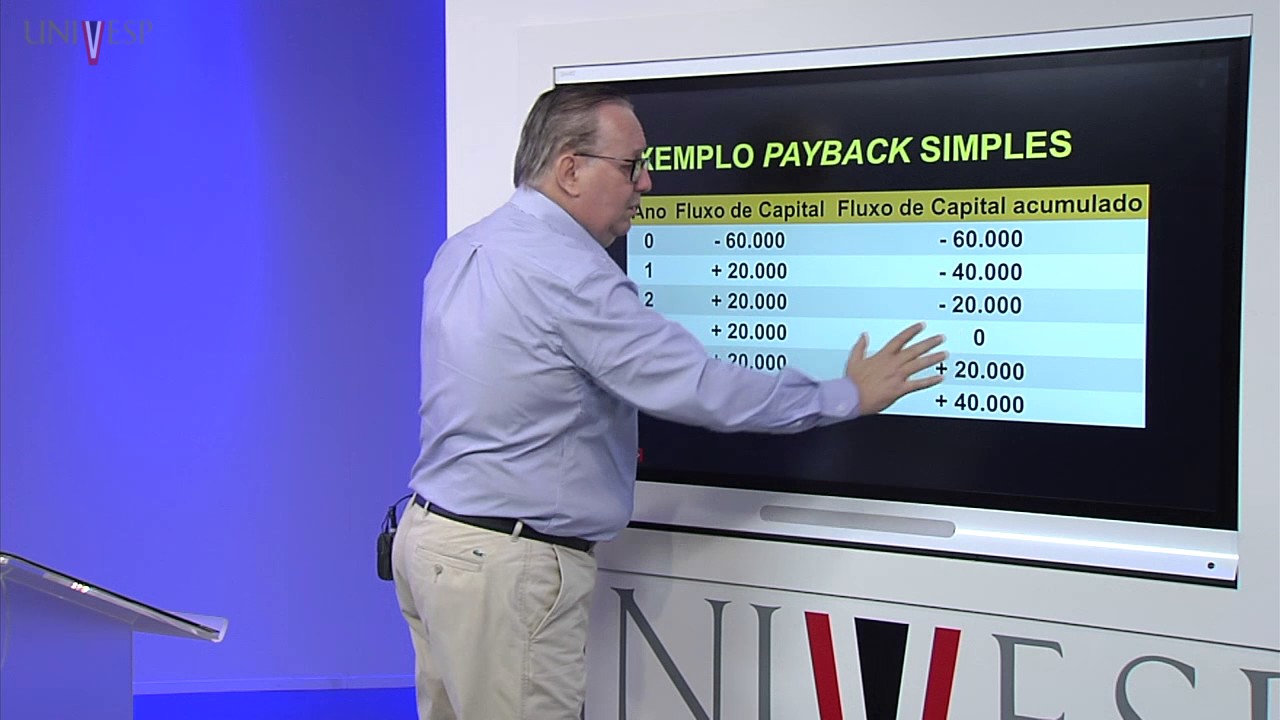

aqui porque eu paguei a parcela de juros certo então sim a carência é o período que eu passo sem pagar o meu financiamento posso passar pagando nada ou pagando o sol juros o cerco aquilo que a gente chama de serviço da dívida né se eu tiver um playback agora olha só voltando terminando então tabela price se as dúvidas que podem ter surgido na forma de obtenção dos parâmetros que a gente tem quatro for 3 formosinho e uma interação para obter os juros relativos àquele período beck tempo de recuperação é o tempo que eu demoro para

recuperar o investimento feito num determinado assunto então só desembolso do lado de baixo ou negativo receitas positivo por lá de cima no instante que receitas forem iguais às de os investimentos forem iguais receita eu tenho então o meu tempo de recuperação esse é o período que eu preciso para recuperar o investimento tá simples o desembolso simples eu não considero juros no pego 50 mil todo mês então 50 mais 50 mais 50 mais 50 e comparo com investimento desembolso que eu fiz composto estrago ao valor presente aquele 50 mil aplicada então a tabela de juros que

é o nosso próximo item que é o valor presente líquido ou seja eu calculo valor presente líquido a partir de um investimento o desembolso inicial - as parcelas com juros ao pa cada período num período n a minha parcela de receita está dividida por um mais elevado a eni e vai trazer para vai contribuir para o valor presente líquido para a composição desse meu desembolso esse é o valor presente líquido que traz pra gente o a viabilidade ou não de um investimento viabilidade se dá quando vpl é positivo viabilidade não da silva ppl for negativo

valor presente líquido nem positivo valor presente líquido negativo a taxa interna de retorno nada mais é do que o valor presente líquido onde os juros é a taxa interna de retorno qual é a definição da taxa interna de retorno é os juros pelo qual eu tenho então ao meu retorno do investimento então eu tenho aqui o 11 lugar e onde o investimento é zerado então essa taxa é a recuperação do meu investimento nada mais é do que o valor presente líquido aplicado então os juros chamado tir taxa interna de retorno senhoras essa então é a

nossa aula de revisão espero ter contribuído para o curso vocês e nós estamos aqui encerrando a nossa actividade continuamos lá no nosso site a disposição de vocês para o que vocês precisarem certo obrigado pela atenção obrigado pelo curso pela disposição em participar com a gente [Música] [Música] [Música]