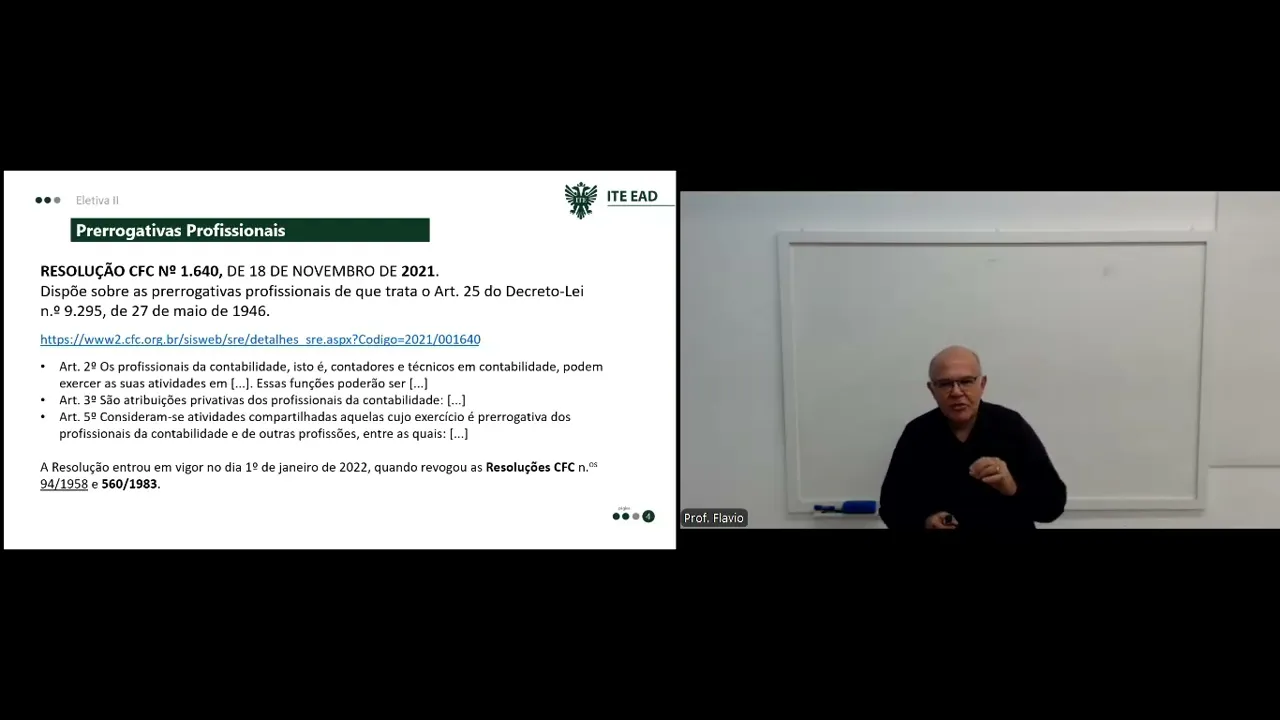

Olá continuando as aulas da disciplina eletiva 2 do curso de ciências contábeis estamos na nossa segunda aula e vamos falar sobre atribuições profissionais Conselho Federal de contabilidade e conselhos regionais de contabilidade como mencionado na aula de apresentação o decreto lei 92 ou melhor 9295 de 27 de maio de 1946 ele cria o Conselho Federal de contabilidade e define as atribuições do contador e do guarda-livros e assim como da outras providências aí nós temos um link para essa legislação lembramos que em 1946 né Eh ainda não era conhecida a figura do técnico de contabilidade então basicamente existia o contador que é aquele Vocês verão mais adiante chamado de contador diplomado e o guarda-livros que hoje nós conhecemos como técnico em contabilidade essa legislação ela sofreu algumas alterações aí durante todo esses todo esse período e nós vamos mencionar e mostrar o que que tá acontecendo quais são eh as o que que que tá que tá vigente atualmente dentro desse decreto lei de qual for de qualquer forma o decreto lei 9295 é o que rege a profissão contábil ou os profissionais da contabilidade Então vamos lá as atribuições profissionais Então dentro no decreto lei nós vamos no artigo 25 o artigo 25 fala o seguinte são considerados trabalhos técnicos de contabilidade então o artigo vai definir Quais são os trabalhos de contabilidade os trabalhos técnicos de contabilidade a linha a fala que é a organização e execução dos serviços de contabilidade em geral Então você organizar você executar os serviços de contabilidade relacionado à contabilidade é eh é um trabalho técnico de contabilidade a linha B fala escrituração dos livros de contabilidade ade obrigatórios então enquanto a linha a fala de organização e execução a linha B já tá falando do podemos dizer o o produto ou o que será elaborado será entregue pelo profissional da contabilidade Então a primeira ele fala a escrituração dos livros de contabilidade obrigatórios livro diário livro razão todos os livros relacionados bem como de todos os necessários no conjunto da organização Contábil então ele vai dizer o seguinte osos obrigatórios e outros que forem necessários para elaboração desses livros desses livros assim como o levantamento dos respectivos balanços e demonstrações então aqui já é a elaboração dos balanços e demonstrações vejam em 1946 ainda não não está especificamente balanço patrimonial demonstração de resultado D mas ele já a Deixa aberto aí todos os balanços e demonstrações a lía c ela fala também Como trabalhos técnicos de contabilidade perícias judiciais ou extrajudiciais atendendo Aí a demanda de de Juízes ou outros profissionais revisão de balanços e de contas em geral aqui a gente começa a interpretar que trata--se aí da auditoria verificação de haveres também revisão permanente ou periódica de escritas regulações judiciais ou extrajudiciais de avarias grossas ou comuns então aqui esse último tópico ainda estaríamos podemos dizer que estamos quase na perícia mas a revisão de balanço verificação de haveres revisão permanente ou periódica de escritas são podemos dizer atividades aí de auditoria Outro ponto importante assistência aos conselhos fiscais das sociedades anônimas então aqui o profissional da contabilidade atua como um assistente eh do conselho fiscal analisando aí normalmente as demonstrações contábeis das sociedades anônimas das sociedades por ações as SAS e quaisquer outras atribuições de natureza técnicas conferidas por lei aos profissionais da contabilidade então a C ela vai eh fixar também quando ele coloca quaisquer outras atribuições de natureza técnica conferidas por leis ao profissional da contabilidade então fora do Decreto Lei 9295 qualquer outro tipo de eh de atividade seria conferido aí ao profissional da contabilidade que vem a ser venha a ter lei específica para isso eh muito bem então Aqui nós temos três alinas que vão descrever o O que são os trabalhos técnicos de contabilidade aí vamos para artigo 26 o artigo 26 fala que salvo direitos adquiridos SV do disposto no artigo 2º do Decreto eh 21. 033 de 8 de fevereiro de 1932 então ali essa primeira parte ele tá falando um decreto de 1932 né que dava algumas alguns direitos adquiridos para aquelas pessoas da época que hoje talvez a gente não se aplique as atribuições definidas na linha C do artigo anterior são privativas dos contadores diplomados então ele tá falando lá que a Línea C do artigo 25 que fala de perícia que fala de auditoria que fala de Assistência aos conselhos fiscais das SAS são atribuições privativas dos contadores diplomados então trazendo pro Dias pros dias atuais nós podemos dizer o seguinte a perícia auditoria assistência conselho fiscal são atribuições privativas dos contadores ou seja apenas os contadores poderão exercer essa atividade técnicos de contabilidade não podem exercer essa atividade muito bem Então essas são as atribuições profissionais do técnico do contador e técnico de contabilidade lembrando a eh o profissional da contabilidade é uma atividade prerrogativa ou seja só ele pode exercer e só ele pode exercer o quê o que está estabelecido Nesse artigo 25 e artigo 26 então são atribuições profissionais por isso que para desenvolver Essas atividades é necessário Ah que se faça o curso de ciências contábeis Depois tem o exame de suficiência e o registro profissional que a gente vai ver em aulas futuras como isso funciona bom Considerando o que diz o artigo 25 o Conselho Federal de contabilidade Conselho Federal de contabilidade eh estabeleceu ou decidiu ou promulgou uma resolução esses eh documentos que são emitidos pelo Conselho Federal de contabilidade eles recebem o nome de resolução então tem a resolução CFC 1640 essa resolução ela foi publicada no dia 18 de novembro de 2021 Então ela é relativamente recente ela está baseada Como Eu mencionei no artigo 25 do Decreto Lei 92 9295 que dispõe sobre a prerrogativa profissional então essa resolução ela vai tratar sobre a prerrogativa profissional do profissional da contabilidade do contador e do técnico em contabilidade eu coloco aqui para vocês o link onde você vai poder acessar e verificar o que diz eh esta resolução a resolução 1640 gostaria de destacar três artigos para que vocês façam a leitura primeiro artigo 2º que fala o seguinte os profissionais da contabilidade Isto é contadores e técnicos em contabilidade podem exercer as suas suas atividades em aí ele vem uma descrição aí que eu não vou colocar aqui que vocês vão observar na leitura de as formas que ele pode exercer a sua atividade seja empregado em regime de CLT seja profissional autônomo seja sócio de organização contábil escritório de contabilidade e assim por diante seja sócio de empresa então ele vai discriminar as diversos tipos de eh formas para exercer sua atividade e ele complementa ainda o artigo sego mais adiante na leitura estas funções poderão ser aí vai discriminando Contador Contador público analista de contabilidade contador de custos contador e assim por diante Então esse artigo do ele é extremamente interessante importante pois ele diz a forma de você exercer sua atividade se é um regime CLT se vai ser autônomo você vai ser empresário etc e a função que você vai assumir Principalmente quando você assume eh no modelo CLT quer dizer qual como você vai ser o seu registro profissional seu registro em carteira de trabalho então ali ele vai discriminar uma série de funções não necessariamente você precisa ser o contador vocês vão observar falar que existe uma série Vamos pro Artigo terceiro merece aqui um destaque o Artigo terceiro ele fala que são atribuições privativas dos profissionais da contabilidade e vai elencar uma série de atribuições privativas O que significa atribuições privativas apenas o profissional da contabilidade contadores e técnicos os em contabilidade poderão exercer estas atividades Então você tem desde a escrituração do livro Diário livro razão atividade de auditoria a apuração de AZ também recomendo a leitura desse Artigo terceiro para que vocês possam ver quais são essas atividades que fazem parte aí que são privativas do profissional da contabilidade eh Artigo 5º Também merece destaque dentro da resolução 1640 ele fala o seg seguinte consideram-se as atividades comp compartilhadas aquela cujo exercício é prerrogativa dos profissionais da contabilidade e de outras profissões entre as quais E aí ele vai elencar uma série de atividades que são prerrogativas do profissional da contabilidade porém são compartilhadas com outros profissionais por exemplo planejamento tributário isso não não é uma atribuição privativa do profissional da contabilidade vocês vão observar lá que também é eh compartilhada com outros profissionais eh qualificados ou possuem diplomas Ok a resolução Como eu disse foi editada em 18 de novembro e entrou em vigor no dia primeiro de janeiro de 2022 quando revogou a resolução CFC número 94 de 1958 e 560 de 1983 Aliás a resolução 560 né Tem uma teve uma vigência muito longa desde 1983 até o final de 2021 e muitas vezes eh ela pode ser questionada e alguns questões assim por diante qual foi qual é a diferença da resolução 560 de 83 para 1640 2020 principalmente atualizações em termos de Tecnologia da Informação eh um exemplo na resolução de 560 ela falava na escrituração Eh vamos dizer impressa dos livros na 1640 já fala na escrituração impressa ou digital dentro das duas disponibilidades dentro da Realidade Atual que nós vivemos em relação eh à contabilidade para entender um pouquinho mais sobre eh a prerrogativa eu coloquei aqui um um uma questão de acordo com o decreto lei 9295 de 1946 e a lei 12. 249 de 2010 são considerados trabalhos técnicos a serem exercidos exercidos tanto pelo contador quanto pelo técnico em contabilidade E aí nós temos quatro alternativa assistência conselhos fisca das sociedades anônimas organização e execução do serviço de contabilidade geral revisão e elaboração de relatório de auditoria perícias judiciais e extrajudiciais peço a você dê uma pausa Releia a questão tente Identificar qual é a alternativa correta leu a questão viu as alternativas escolheu uma delas vamos ver se você acertou então nós temos aí alternativa B organização e execução do serviços de contabilidade em geral lembro que a pergunta que ele fala é trabalhos técnicos a serem exercidos por contador tanto pelo contador quanto pelo técnico contabilidade a letra a assistência os conselhos fiscais é está lá na linha C do decret do artigo 25 do Decreto lei 9295 que ele fala que é prerrogativa de contadores diplomados a letra C revisão e elaboração de relatórios de auditoria também é privativa de contadores e perícias judiciais e extrajudiciais de conta dois ou seja esses três alternativas A A C E A D estão na linha C do artigo 25 decreto 9295 mais uma assinale a alternativa que indica a atribuição privativa dos profissionais da contabilidade conforme preconiza a resolução aqui eu coloquei 560/83 ah dê uma pausa veja as alternativas faça uma vá lá na resolução 1640 ela não é muito diferente da 560 somente lá você vai encontrar muito bem leu a resolução viu as opções assinalou vamos ver se tá correto letra B apuração do valor patrimonial de participações cotas ou ações Isso é uma atribuição privativa dos profissionais da contabilidade a letra a elaboração de planos técnicos de financiamento e amortização de empréstimo incluindo a matemática financeira contador profissional da contabilidade é uma atribuição é porém é compartilhada com outras eh profissionais elaboração de projetos e estudos sobre operações financeiras de qualquer natureza inclusive debent leing eback também é compartilhada contador faz e outros profissionais também fazem execução de tarefas no setor financeiro tanto na área pública quanto na área privada tarefas no setor financeiro é atribuição de contador e de outros profissionais também elaboração e implantação de planos de organização e reorganização societária profissional da contabilidade também pode atuar nessa área mas é compartilhada com outras áreas Vamos falar agora do CFC e dos crcs Conselho Federal de contabilidade e dos conselhos regionais de contabilidade o artigo primeiro ele fala que cria o Conselho Federal de contabilidade e os conselhos regionais de contabilidade de acordo com o que eh de acordo com o que preceitua o presente decreto lei o artigo 2º fala que a fiscalização do exercício da profissão contábil assim entendendo profissional habilitado como contador e técnico contabilidade será exercida pelo Conselho Federal de contabilidade e pelos conselhos regionais de contabilidade então aqui nós podemos observar Qual é a atribuição principal aí dos do Conselho Federal e conselhos regionais fiscalização do exercício da profissão contábil a sede do Conselho Federal de contabilidade será no distrito federal ao qual ficarão subordinados os conselhos regionais 1946 o Distrito Federal estava localizado no Rio de Janeiro onde hoje é o Rio de Janeiro né no rio na Cidade do Rio de Janeiro posteriormente a partir da década dos anos de 1960 com a fundação de Brasília o Conselho Federal de contabilidade se mudou para lá e está lá até hoje Qual é a composição do do Conselho Federal de contabilidade constituído de nove membros brasileiros com habilitação profissional legalmente adquirida ou seja são profissionais da computabilidade e obedecerá a seguinte composição um dos membros é designado pelo governo federal e será o presidente do conselho o os demais serão escolhidos em Assembleia que se realizará no distrito federal na qual tomará parte um um representação de cada Associação profissional ou sindicato composta de três membros sendo dois contadores e um guarda livro eh a Constituição do Conselho Federal obedecerá em relação aos membros enumerados e na linha B desse artigo a seguinte proporção 2/3 de contadores e 1/3 de guarda-livros quando Foi estabelecido no decreto 9295 A previsão era de nove membros hoje nós temos 27 membros que formam o conselho conselho Como o próprio nome diz ele é formado por vários representantes hoje nós temos 27 conselhos que são conselhos regionais um de cada estado e um do Distrito Federal E aí o Conselho Federal ele é formado por 27 representantes o mandato dos dos conselheiros né do Conselho Federal dura 3 anos 3 anos salvo o do representante do Governo Federal na época aí hoje o presidente é a própria os conselheiros que indicam ao governo eh quem seria o presidente 1/3 dos membros do Conselho Federal será renovado para o seguinte triênio então a cada três anos a renovação dos conselheiros Quais as atribuições do Conselho Federal de contabilidade organizar o seu Regimento Interno aprovar o Regimento Interno organizado pelos conselhos regionais podendo Eh modificá-lo caso acha necessário para manter uma unidade de ação tomar conhecimento de qualquer dúvida que venha dos conselhos regionais e dirias decidir em últim Instância recurso de penalidade imposta pelos conselhos regionais ou seja Conselho Regional atribui uma uma penalidade a um profissional ele pode recolher eh pedir um recurso ao Conselho Federal publicar o relatório anual de seus trabalhos em que deverá figurar a relação de todos os profissionais registrados Se você entra lá no conselho no Conselho Federal ele tem uma indicação do número de profissionais hoje nós somos mais de 500.

000 eh profissionais da contabilidade técnicos e contadores registrados nos conselhos regionais eh e que formam aí Tod os profissionais da contabilidade a linha F essa ganha uma importância muito grande ela foi alterada em 2010 pela lei 12. 249 que ela fala sobre que a atribuição do Conselho Federal de contabilidade regular acerca dos princípios contábeis até inclus dessa linha F no artigo 6 o conselho o Conselho Federal não podia regular sobre princípios contábeis outras organizações faziam ele muitas vezes Apenas publicava Então a partir da alteração ele passa a regular sobre os princípios contábeis eh sobre o exame de suficiência o exame de suficiência que é um dos requisitos para obtenção do registro profissional ele não era atribuição do Conselho Federal tanto que antes de 2010 foi feito exames de suficiência várias pessoas eh graduandos fizeram para se fazer o registro posteriormente acabou sendo derrubado essa essa exigência pois não estava previsto aí no decreto 9295 do cadastro de qualificação profissional técnica também Hoje existe o cadastro de qualificação técnica para auditores e peritos contábeis isso não era previsto anteriormente programa de educação continuada também não era uma atribuição do Conselho Federal de contabilidade foi incluído eh e a edição de normas brasileiras de contabilidade na natureza técnica e profissional isso foi incluído nessa linha f a partir de 2010 Então ele ganha essa linha F ganha uma importância pois ela aumenta as atribuições do Conselho Federal de contabilidade eh o Presidente ele passa a ter também na no Conselho Federal além da presidência além da direção do Conselho ele pode suspender qualquer decisão que tome eh que o conselho tome que lhe parece Inconveniente tá eh até o julgamento do caso fica entra em vigor a suspensão posteriormente se for mantida por 2/3 dos membros passa a ter valor eh como que o Conselho Federal obtém a sua renda a partir de 1/3 da a renda bruta obtida pelos conselhos regionais 1/5 desculpa eh não compreendendo doações legados e subvenções as doações e legados que o conselho receber integralmente dele assim como as subvenções do governo os conselhos regionais serão organizados nos moldes do Conselho Federal diz o Artigo 9 cabendo a este fixar lhe o número de componentes determinado determinando a forma de eleição local para sua composição in inclusive do respectivo Presidente o conselho promoverá a instalação nos Estados territórios e nos municípios dos órgãos julgados necessário podendo estender-se a mais de um estado a ação de qualquer deles então desde a criação lá em 1946 foram implantando conselhos de tal forma que hoje tem um em cada estado como eu já falei e mais um no Conselho Federal eh no distrito federal desculpa Quais as atribuições dos conselhos regionais primeiro expedir e registrar a carteira profissional prevista no artigo 17 vamos falar mais adiante examinar reclamações a representações escritas acerca do serviço de registro das infrações aos dispositivos legais vigentes relativos ao exercício da profissão de contabilista decidindo a seu respeito então qualquer reclamação que surja relativa a Registro Profissional ou a exercício da profissão é competência do Conselho Regional fazer eh o seu exame fiscalizar o exercício das profissões de contador e guarda-livros impedindo e punindo as infrações e bem assim enviando às autoridades competentes minuciosos documentos sobre fatos que purar e cuja solução ou repressão não seja disada então muita coisa que a fiscalização identificou e que tiver errado e que é uma infração e que extrapole a atribuição do Conselho Regional ele deve encaminhar paraa Justiça ou para órgãos de fiscalização né né publicar o relatório anual de seus trabalhos e a relação dos profissionais registrados também elaborar a proposta de seu regimento interno que deve ser submetido ao Conselho Federal de contabilidade representar o Conselho Federal de contabilidade acerca de medidas necessárias paraa regularidade do serviço e paraa fiscalização do exercício profissional então ele representa o conselho e por último admitir a colaboração das entidades de classe nos casos relativos à matéria de das alíneas anteriores aqui a Aline G possibilita com que você peça a colaboração das entidades de classe sindicatos associações de profissionais quando for necessário aí para representação do Conselho Federal a renda dos conselhos eh regionais serão 4/5 da taxa de expedição da carteira profissional ou seja quando quando você concluir o curso for aprovado no exame de suficientes e solicitar o registro você vai ter uma taxinha para pagar 4/5 80% fica pro Conselho Regional E o restante vai pro Federal 4/5 80% das multas aplicadas 45 da arrecadação da anuidade uma vez registrado você vai ter anualmente que fazer o pagamento da anuidade nós vamos falar sobre isso nas próximas aulas eh e 4/5 fica no Conselho Regional e um 5to 20% vai pro Conselho Federal todas as doações e legados e todas as subvenções do governo que possa o Conselho Regional receber ah recomendo a leitura aqui também nós Nesta aula da resolução CFC 1616 de 2021 que aprova o regimento interno do Conselho Federal de contabilidade então lá vocês vão poder observar Como que é o Regimento como funciona em mais detalhes o Conselho Federal de contabilidade e também a resolução 1612 de 2021 que fala do regulamento geral dos conselhos de contabilidade que diz como deve ser elaborado eh esse regulamento dos conselhos regionais se você entrar por exemplo no site do Conselho Regional de Contabilidade do Estado de São Paulo CR crcsp. org.

![🍄NINTENDO RADIO [24/7 Nintendo Music Live Stream]⭐](https://img.youtube.com/vi/yXXIUXlYDpQ/maxresdefault.jpg)