Olá pessoal tudo bem com vocês Espero que sim estamos aqui para dar continuidade aí o nosso Nossa disciplina aí de noções das atividades atuariais hoje nós vamos começar a aula o né parte um também foi fracionada mas essa daqui nós fracionamos em duas partes tá então a parte oito aqui ela é um pouco pouco menos extensa então nós acabamos fracionando também em duas partes eh Nossa opção pelo fracionamento pessoal ela sempre tem a ver eh com a facilitar a compreensão de vocês porque às vezes o conteúdo como ele entra às vezes vários form várias formas

de cálculo aí e tudo mais isso poderia dificultar a compreensão se a gente avançasse com todo o conteúdo durante uma única aula então nós optamos pelo fracionamento para a facilidade do entendimento Tudo bem então vamos lá nós vamos falar um pouquinho hoje sobre seguro de vida inteira né quer dizer aquele seguro que você faz para pensar no caso aí de deid uma única parcela com garantia vitalícia de indenizações é uma possibilidade tá então uma modalidade de seguro onde o segurado paga o seguro em uma única parcela tá e fica com garantia vitalícia de indenizações no

caso de doenças terminais po pode-se optar por receber antecipadamente uma parte dessa indenização na ausência do segurado as pessoas indicadas como beneficiário recebem a indenização ou a fração restante né Eh para demonstrar os cálculos que alicerçam esses Seguros nós aplicaremos a mesma metodologia utilizada nos casos de sobrevivência que foi os que os que a gente analisou anteriormente né Entretanto a diferença com relação aos anteriores será dado pelo lado da despesa Pois é será considerado o número de mortos no caso né a indenização será paga no final de cada ano ou seja haverá uma defasagem de

um período em relação à data da morte assim os beneficiários do Falecido com idade x né Ou seja a pessoa faleceu aqui total de mortes na idade x né irão receber as indenizações no instante x+ 1 quer dizer se a pessoa faleceu com 40 quando a pessoa completasse lá 41 anos ela teria no caso ela faria o as indenizações Tudo bem então aqui seguro vida inteira simbolicamente o prêmio no caso único e puro em casos de seguro vida inteira ele é simbolizado por a maiúsculo x e o que representa a importância segurada ou seja o

valor eh que você está fazendo o seguro né pessoa pagar o benefício esse valor aqui é o valor que você vai fazer em termos de porte quanto é que eu devo pagar agora para que posteriormente os meus beneficiários recebam essa quantia q que é a importância segurar tá o diferimento e temporariedade também incidem na modalidade de seguro quer dizer eu posso ter diferimento ou seja eu posso ter pagamento o vazio financeiro que não há pagamento nem recebimento e posteriormente a esse vazio financeiro Então eu teria lá o recebimento de uma única parcela ou fracionado tá

então isso no não não tem não teria relação aí nesse caso né eu posso optar aí no caso eh variáveis no caso né do seguro contra morte então o que que eu tenho aqui como variáveis o risco de morte para cálculos envolvendo pagamento de pecúlio ele é expresso a partir da seguinte formulação né no caso eu tenho o a que é o o o valor do do que eu devo eh pagar o como prêmio né A idade atual n é a idade quer dizer o prazo que eu estimo receber né quantos anos depois dessa idade

eu devo receber o m é o prazo de diferimento tá então o m aqui é o período de diferimento e aqui é duração da cobertura perdão Então os seguros contra a morte nos Seguros que serão vistos nessa sessão o risco o risco em questão é o de morte a ocorrência da morte é certa sua incerteza decorre do momento que ela vai acontecer né então que pode estar ou não dentro do período de cobertur ura do plano para facilitar as deduções o capital assegurado será representado pelo q né que será unitário aí no caso tá vamos

lá vamos sentar entender então que que eu posso ter seguro no caso de vida tá individual Então o que eu tenho vida inteira e temporário se ele no caso dele ser imediato então eu passo a ter aqui no caso o pagamento imediato né então ele vai durar aqui o resto da vida até o o cidadão completar lá os a idade dele né no final né que é o final da tabela é o w tá então imediato que ele passa a ter direito a receber nessa a partir de agora e vai receber durante a vida inteira

Então ele pode ser pago ou como prêmio único aqui nesse instante ou receber parceladamente até o final da vida diferido diferido é quando tem aqui esse vazio financeiro Então ele vai passar a ter direito ao seguro a partir do momento que ele completar essa idade aqui ele vai ter direito ao resto da vida dele tá Então a partir do momento que ele completa essa idade até o final da vida dele ele passa a ter o direito temporário temporário é quando se ele for imediato Então a partir de hoje ele vai receber por 25 anos por

exemplo então aqui não vai até o fim da vida aqui vai até uma idade por exemplo el tem uma idade x mais n o n aqui pode ser por exemplo 30 anos então ele vai receber por 30 anos então ele é imediato mas ele é temporário tá E aqui eu tenho o temporário diferido quer dizer dizer então aqui é uma situação semelhante por exemplo ele tem 30 anos aqui ele vai pagar ele passa a ter direito a esse seguro a partir do 50 durante 20 anos então do 50 ao 70 ele vai receber é temporário

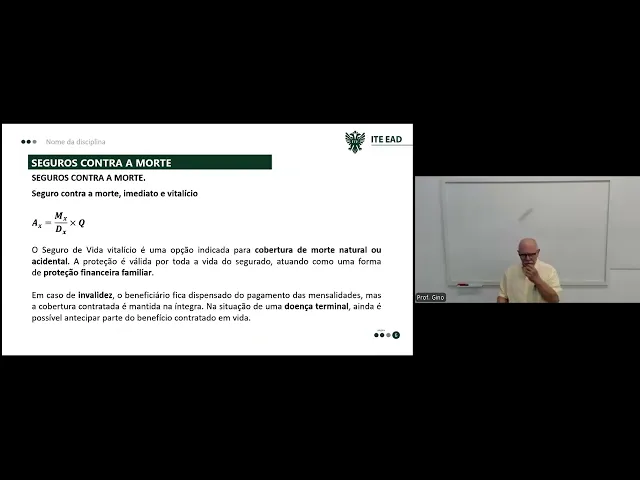

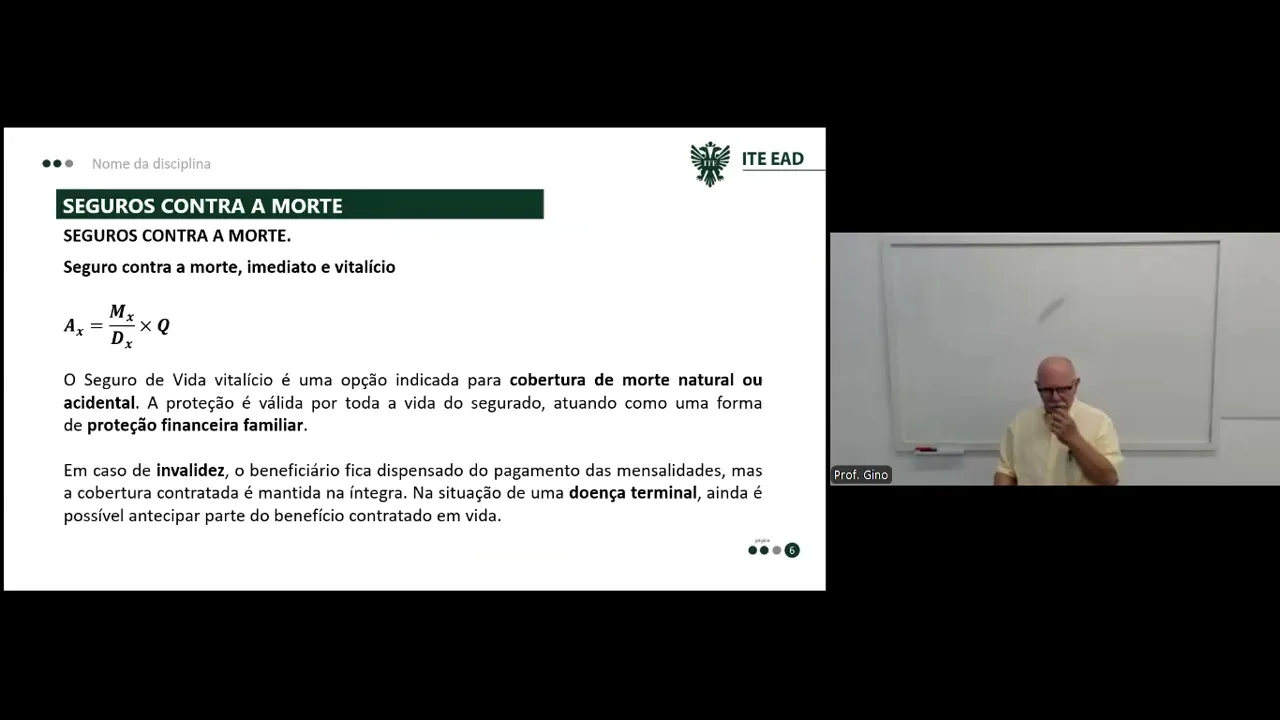

tá então ele tem 30 daqui 20 anos ele passa a ter direito a receber e ele vai receber por mais 20 anos então 30 com 20 50 com 20 70 Então dentro desse período desse tempo horário no caso ele vai receber e aqui esse di que at aqui são as classificações aí eh com relação ao instante que se inicia as coberturas dele tá bom o direito né então vamos ler seguro contra a morte imediato e vitalício então a fórmula é essa daí esse seguro de vida vitalício ele é uma opção indicada para cobertura de morte

natural ou acidental a proteção é válida por pela toda a vida do segurado atuando como uma forma de proteção financeira familiar em caso de invalidez o beneficiário ele fica dispensado do pagamento das mensalidades mas a cobertura contratada é mantida na íntegra tá na situação de uma doença terminal ainda é possível antecipar parte do benefício contratado em vida então quer dizer se a pessoa tá precisando lá contratou o benefício tá numa situação de uma doença terminal e ela precisa de um recurso lá para fazer um tratamento ou ou tomar umaação de um de fazer o pagar

médico hospital ela pode antecipar uma parte da uma fração do do prêmio do benefício Tá bom então Eh seguro contra morte diferido e e vitalício Então vamos lá modalidade de seguro de vida pelo qual o segurador compromete-se a pagar o capital segurado ao final do prazo estipulado no contrato se o segurado ainda estiver vivo nessa data esse tipo de seguro Pode ser sem reembolso ou seja se o segurado falecer antes de terminar o seguro os prêmios pagos ficam para seguradora né então se ele não definiu lá na pólice dele eh um beneficiário né e com

reembolso os prêmios serão devolvidos ao beneficiário estipulado na pólice se o segurado falecer antes de terminar o seguro Então veja eu posso ter aqui com ou sem reembolso Então quem define sou eu contrato a pólice quem quem serão meus beneficiários tudo bem seguro contra a morte imediato e temporário tá aqui trata--se de um arranjo atuarial que prevê o pagamento do valor do Capital segurado de forma única aos beneficiários do segurado quando esse vier a falecer o risco de morte para o período em questão é certo pois se estende até o instante dá sendo que eh

sendo inserto somente com relação ao momento em que se derá a materialização da Morte quer dizer o que ele tá dizendo Teoricamente aqui é o seguinte todos nós vamos morrer quando ninguém sabe né Nós não temos certeza isso aí é uma eh então ele é o risco de morte para questão no caso do período é certo então todo mundo vai morrer isso aí não tem como fugir disso né só que é incerto para saber quando é que isso vai acontecer tá então basicamente a situação é essa daqui para essa fórmula aí bem seguro contra a

morte de Ferida temporário então mudou um pouquinho a fórmula a expressão dessa para essa daqui dá uma alterada né trata-se também de um arranjo autorial que prevê o pagamento do valor do Capital segurado de forma única aos beneficiários do segurado Caso ele venha falecer durante o período de k de K ano né Depois de ter atingido a a e com vida a idade x+ n então por exemplo se caso a pessoa contrata esse seguro aqui para por exemplo Hoje ele tem 25 ele tá estabelecendo que ele vai passa passa a ter direito somente se seguro

ele vai só ser materializado quando ele completar 50 anos por exemplo Então esse n aqui é 25 e o m é a carência então carência ter eu tenho um vazio financeiro de 25 anos ele paga hoje vai ficar 25 anos sem ver nada dali 25 anos ele completa 50 aí passa ter o valor a pólice passa a tá vigorando só que se ele falecer tá se ele falecer nesse intervalo de tempo dentro do vasil financeiro seguro perde o efeito tá porque ele só passaria ter direito ao Seguros caso ele completasse a idade lá caso tá

risco misto entende-se por risco misto o risco que envolve dois ou mais riscos diferentes e geralmente que sejam mutuamente exclusivos né Por exemplo eh o que seria mamente exclusivo é que se um acontece automaticamente fica impossibilitada a a a ocorrência do segundo por exemplo se uma pessoa morre de infarto ela não vai morrer por exemplo de afogada né A não ser que ela infarte dentro d'água né mas e Teoricamente ela Ela morreu de infarto ou ela está nadando então Eh se ela tá fogada lá por exemplo fartou morreu paciência né mas nós estamos imaginando situação

que eles são mutuamente exclusivos ele tem dois ou mais eh fontes de risco aí que são mutuamente exclusivos o exemplo mais comum no sunam São o seguro dotal e o dote puro que envolve em o mesmo produto o risco de morte de sobrevivên do indivíduo nesse caso é outra é uma outra situação tá no dotal eh nós vamos ver daqui daqui a pouco né o seguro dotal ou Dote puro se eu tiver pensando em contratar uma pólice de seguro onde eu passo a ter direito eh de de requisitar aquele fundo para o qual eu contribuí

caso eu esteja eh caso eu morra ou não então por exemplo o o eu posso estar pensando em risco misto numa situação típica dessa então caso eu morra eu eh a minha família aciona o seguro se eu ficar V quem pode acionar Sou eu então eu passo a ter direito à pólice então eu contrato seguro com 25 anos e quero receber esse seguro aos 50 então se caso eu morrer antes de atingir os 50 anos quando chegar na idade de 50 anos os meus beneficiários vão acionar a seguradora e vão receber o meu seguro caso

eu atinjo 50 anos eu posso ir lá e acionar minha seguradora e ela vai pagar para mim esse seguro Então esse é um caso também de seguro misto tá ele também tá envolvendo aqui dois riscos um risco de e de eu estar vivo quando atingir idade definida lá né então 50 anos eu não sei quando eu vou morrer então será que posso morrer com 50 com menos de 50 né então a gente não sabe sabe que vai morrer um dia mas não sabe que dia né nem nem quando então quando a gente contrata um desse

aqui você tá contratando uma situação de poder morrer ou estar vivo né Então essa é uma possibilidade tá ou dois riscos no caso de morte em situações também se se eu tenho um emprego eh altamente eh complicado lá eu posso ter mais de um risco envolvendo também tá então vamos lá dotal misto então Eh o risco de morte de um dotal misto ele é calculado como seguro contra a morte temporário e nesse produto é ainda agregado de vivência capital sua formulação ela é dada por essa expressão aqui AXN né então a fórmula genérica seria essa

daqui então eu tenho lá MX - MX + e x + n + DX + n tudo isso dividido por DX multiplicado pelo q que aqui no caso é importância segurar tá X é a idade Total duração da cobertura é o n aqui beleza então vamos lá Essa foi a nossa a nossa aula de hoje tudo bem então essa parte 8.1 na próxima aula a gente vai eh entrar em exemplos e vamos desenvolver exercícios para poder aplicar um pouquinho dessas fórmulas aí bem pessoal agradeço a participação de todos nos vemos no próximo encontro um abraço

até mais