a lei complementar número 116 de 31 de julho de 2003 dispõe sobre o imposto sobre serviços de qualquer natureza de competência dos municípios e do distrito federal e dá outras providências o presidente da república fácil saber que o congresso nacional decreta e eu sanciono a seguinte lei complementar o artigo primeiro o imposto sobre serviços de qualquer natureza de competência dos municípios e do distrito federal têm como fato gerador a prestação de serviços constantes da lista anexa ainda que esses não se constituam como atividade preponderante do prestador o primeiro é o imposto cid também sobre o serviço proveniente do exterior do país ou cuja prestação se tenha iniciado no exterior do país segundo ressalvadas as exceções expressas na lista anexa os serviços nela mencionados não ficam sujeitos ao imposto sobre operações relativas à circulação de mercadorias e prestações de serviços de transporte interestadual e intermunicipal e de comunicação icms ainda que sua prestação envolve o fornecimento de mercadorias o terceiro o imposto de que trata esta lei complementar incide ainda sobre os serviços prestados mediante utilização de bens e serviços públicos explorados economicamente mediante autorização permissão concessão com pagamento de tarifa press o pedágio pelo usuário final do serviço o quarto a incidência do imposto não depende da denominação dada ao serviço prestado o artigo 2º o imposto não incide sobre o inciso 1º as exportações de serviços para o exterior do país o inciso segundo a prestação de serviços em relação de emprego dos trabalhadores avulsos dos diretores e membros do conselho consultivo do conselho fiscal de sociedades e fundações bem como dos sócios gerentes e dos gerentes delegados o inciso 3º o valor intermediado no mercado de títulos e valores mobiliários o valor dos depósitos bancários o principal juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras agora foi o único não se enquadram no disposto no inciso ii os serviços desenvolvidos no brasil cujo resultado a que se verifique ainda que o pagamento seja feito por residente no exterior o artigo 3º o serviço considera-se prestado eo imposto devido no local do estabelecimento prestador ou na falta do estabelecimento no local do domicílio do prestador exceto nas hipóteses previstas nos incisos i e inciso 25 quando o imposto será devido no local o inciso 1º do estabelecimento do tomador o intermediário do serviço ou na falta de estabelecimento onde ele estiver domiciliado hipótese do parágrafo 1º do artigo 1º desta lei complementar o inciso 2º instalação dos andaimes palcos coberturas e outras estruturas no caso dos serviços descritos no subitem 13. 05 da lista anexa o inciso 3º de execução da obra no caso dos serviços descritos no subitem 7. 02 e 7.

05 da lista anexa o inciso 4o da demolição no caso dos serviços descritos no subitem 7. 04 da lista anexa o inciso quinto das edificações em geral estradas pontes portos e congêneres no caso dos serviços descritos no subitem 7. 05 da lista next no cesto de execução da varrição coleta remoção e incineração tratamento reciclagem separação e destinação final de lixo rejeitos e outros resíduos quaisquer no caso dos serviços descritos no subitem 7.

09 da lista anexa o inciso 7º de execução da limpeza manutenção e conservação de vias e logradouros públicos imóveis chaminés encinas parques jardins e congêneres no caso dos serviços descritos no subitem 7. 10 da lista anexa o oitavo de execução da decoração jardinagem do corte e poda de árvores no caso dos serviços descritos no subitem 7. 11 da lista anexa o nome do controle e tratamento do efluente de qualquer natureza de agentes físicos químicos e biológicos no caso dos serviços descritos no subitem 7.

12 da lista anexa sushis inciso 11 vetados o inciso 12 do flores lamento reflorestamento semeadura adubação reparação de solo plantio silagem colheita corte descascamento de árvores silvicultura exploração florestal e serviços congêneres indissociáveis da formação manutenção e colheita de florestas para quaisquer fins e por quaisquer meios piso treze de execução dos serviços de escoramento contenção de encostas e congêneres no caso dos serviços descritos no subitem 7. 17 da lista anexa o inciso 14 da limpeza e dragagem no caso dos serviços descritos no subitem 7. 18 da lista anexa o inciso 15 onde o bem estiver guardado estacionado no caso dos serviços descritos no subitem 11.

01 da lista anexa dezesseis dos bens dos semoventes o domicílio das pessoas vigiadas segurados monitorados no caso dos serviços descritos no subitem 11. 02 da lista anexa o inciso 17 do armazenamento depósito carga e descarga arrumação e guardado bem no caso dos serviços descritos no subitem 11. 04 da lista anexa dezoito de execução dos serviços de diversão lazer entretenimento e congêneres no caso dos serviços descritos nos subitens do item 12 e 102 de ponto 13 da lista anexa inciso 19 do município onde está sendo executado transporte no caso dos serviços descritos pelo item 16 da lista anexa o inciso 21 do estabelecimento do tomador da mão de obra ou na falta de estabelecimento onde ele estiver domiciliado no caso dos serviços descritos pelo sub ten 17.

05 da lista anexa o inciso 21 da feira exposição congresso ou congênere a que se referir o planejamento organização e administração no caso dos serviços descritos pelo sub ten 17. 10 da lista anexa o inciso 22 do porto aeroporto fechou o quarto terminal rodoviário ferroviário e metroviário no caso dos serviços descritos pelo item 20 da lista anexa o inciso 23 do domicílio do tomador dos serviços dos subitens 4. 22 4.

23 e 5. 019 o inciso 24 do mês a dor do serviço no caso dos serviços prestados pelas administradoras de cartão de crédito ou débito e demais descritos no subitem 15. 01 cinco do domicílio do tomador dos serviços dos subitens 10.

04 15. 09 o primeiro no caso dos serviços a que se refere o subitem 3. 04 da lista anexa considera-se ocorrido o fato gerador e devido imposto em cada município em cujo território a extensão de ferrovia rodovia postes cabos dutos e condutos de qualquer natureza objetos de locação e sublocação arrendamento direito de passagem ou permissão de uso compartilhado ou não o segundo no caso dos serviços a que se refere o subitem 22.

01 da lista anexa considera-se ocorrido o fato gerador e devido imposto em cada município em cujo território a extensão de rodovias clorada o terceiro considera-se ocorrido o fato gerador do imposto no local do estabelecimento prestador dos serviços executados em águas marítimas excetuados os serviços descritos no subitem 20. 01 fui quarto hipótese de descumprimento do disposto no caput e no parágrafo 1º ambos do artigo 8º a desta lei complementar o imposto será devido no local do estabelecimento do tomador o intermediário do serviço na falta de estabelecimento onde ele estiver domiciliado digo quarto considera-se estabelecimento prestador local onde o contribuinte desenvolva atividade de prestar serviços de modo permanente ou temporário e que configure unidade econômica ou profissional sendo irrelevantes para caracterizá-lo as denominações de sede filial agência posto de atendimento sucursal escritório de representação o contato ou quaisquer outras que venham a ser utilizadas o artigo 5º o contribuinte é o prestador do serviço artigo 6º os municípios de cito federal mediante lei poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa vinculada ao fato gerador da respectiva obrigação excluindo a responsabilidade do contribuinte ou atribuindo a este em caráter supletivo do cumprimento total ou parcial da referida obrigação inclusive no que se refere à multa e os acréscimos legais o primeiro os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido multas e acréscimos legais independentemente de ter sido efetuada sua retenção na fonte segundo sem prejuízo do disposto no caput no parágrafo 1º deste artigo são responsáveis o inciso 1º o tomate a área de serviço proveniente do exterior do país ou cuja prestação se tenha iniciado no exterior do país inciso 2º à pessoa jurídica ainda que em 1. 060 tomador ou intermediária dos serviços descritos nos subitens 3.

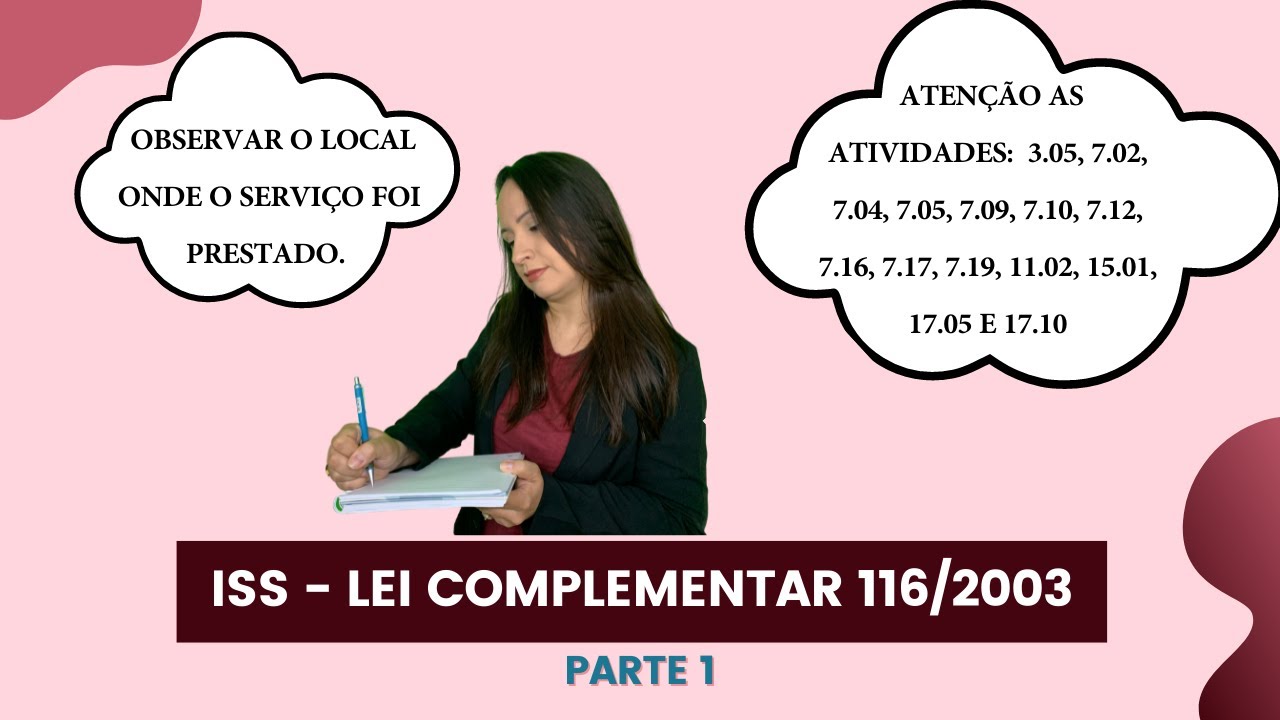

05 7. 0 27. 04 7.

05 7. 09 7. 10 7.

12 7. 14 7. 15 7.

16 7. 17 7. 19 11.

02 17. 05 17. 10 da lista anexa o inciso 3º a pessoa jurídica tomador ou intermediária de serviços ainda que em 1.

060 hipótese prevista no parágrafo 4º do artigo 3º desta lei complementar o terceiro no caso dos serviços descritos nos subitens 10. 04 15. 09 o valor do imposto é devido ao município declarado como o domicílio tributário da pessoa jurídica ou física tomadora do serviço conforme informação prestada por este foi o quarto no caso dos serviços prestados pelas administradoras de cartão de crédito e débito descritos no subitem 15.

01 os terminais eletrônicos ou as máquinas nas operações efetivadas deverão ser registrados no local do domicílio do tomador do serviço o artigo 7º a base de cálculo do imposto é o preço do serviço o primeiro quando os serviços escritos pelo sub ten 3. 04 da lista anexa forem prestados no território de mais de um município a base de cálculo será proporcional conforme o caso a extensão da ferrovia rodovia dutos e condutos de qualquer natureza cabos de qualquer natureza o número de postes existentes em cada município o segundo não se incluem na base de cálculo do imposto sobre serviços de qualquer natureza o inciso 1º o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7. 02 e 7.

05 da lista de serviços anexa esta lei complementar inciso 2º vetado agora foi o terceiro vetado artigo 8º simas do imposto sobre serviços de qualquer natureza são as seguintes o primeiro vetado 2 demais serviços 5% artigo 8º alíquota mínima do imposto sobre serviços de qualquer natureza de 2% o primeiro é o imposto não será objeto de concessão de isenções incentivos ou benefícios tributários ou financeiros inclusive de redução de base de cálculo de crédito presumido outorgado por sob qualquer outra forma que resulte direta ou indiretamente em carga tributária menor que a decorrente da aplicação da alíquota mínima estabelecida no caput exceto para os serviços a que se referem o subitem 7. 02 e 7. 05 16.