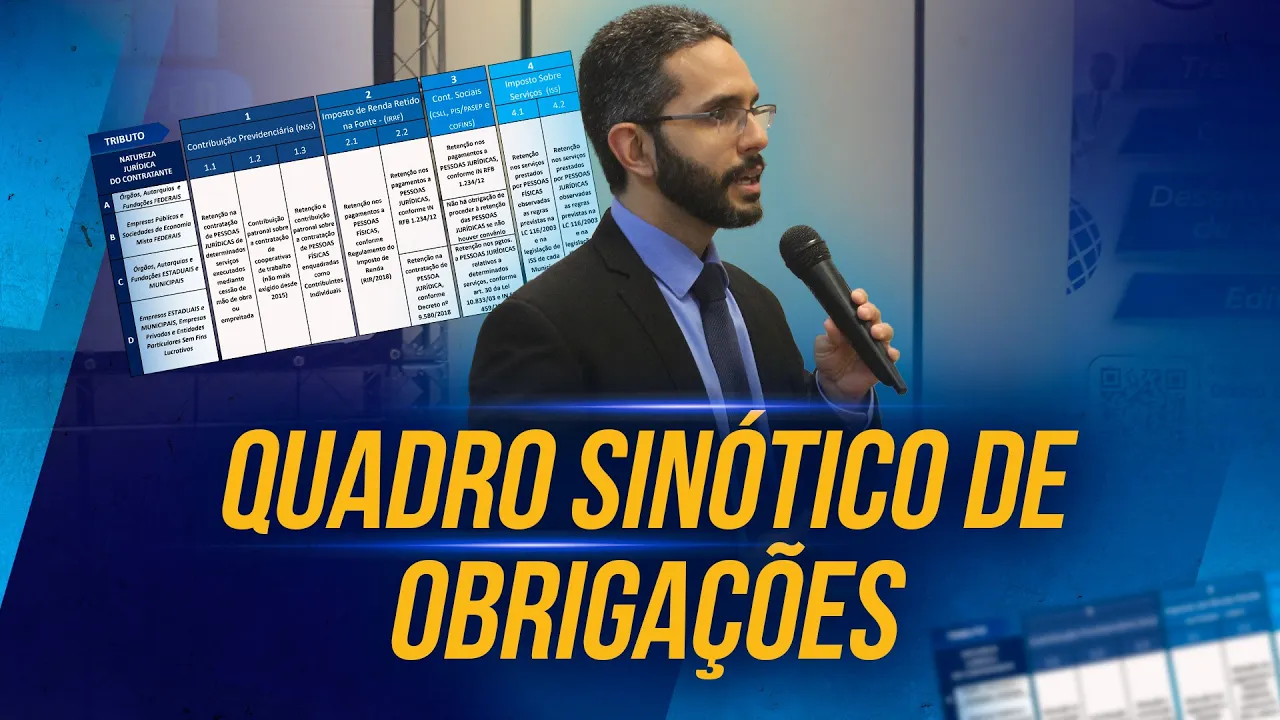

e a gente precisa começar entendendo a complexidade desse assunto à luz do quadro sinótico de obrigações esse quadro que o professor Alexandre já apresentou na palestra dele então não vou me alongar na discussão quanto ao quadro mas só Relembrando o quadro ele divide as incidências tributárias a depender do perfil da fonte pagadora então é extremamente importante para início aqui de nossa conversa que você saiba classificar o seu perfil desde já vocês vão ver que isso vai ter uma repercussão muito grande para o que a gente vai abordar e quando pegamos aqui o quadro e abrimos

ele nós vamos encontrar na coluna um as indicações relacionadas ao INSS na coluna dois ao imposto de renda na coluna TRS as contribuições sociais e na coluna 4ro o ISS e talvez você possa se perguntar assim certo eu consigo perceber algum grau de complexidade na análise por exemplo do imposto de renda da Luna 2.2 por como o professor Alexandre acabou de apresentar a regulamentação para quem é das Linhas a b e c é diferente da regulamentação de quem é da linha d ou seja os estados e municípios agora aplicam a in1 234 de 2012 mas

a empresa privada não aplica quando a empresa privada vai reter o imposto de renda ela tem que se valer das regras constantes do Decreto 9580 de 2018 então há um grau de complexidade quando vamos para a coluna 3S nós temos a in1 234 de 2012 SE aplicando para quem é Federal quem é órgão autarquia ou Fundação estadual ou Municipal sem a obrigação de ter que reter as contribuições salvo se houver convênio formalizado com a união com esta finalidade e para quem é da linha D do QSO nós temos o artigo 30 da Lei 10833 2003

e aí você para e pensa certo mas quando falamos da coluna 1 Mais especificamente da coluna 1.1 não há nenhum corte na horizontal de modo que a Yen 2110 de2022 se aplica de forma uniforme para todos os perfis de fonte pagadora a alíquota via de regra é 11% seja você um órgão federal uma empresa privada ou alguém do sistema s a base de cálculo as principais situações relacionadas à dispensa de de retenção tratamento do optante do Simples Nacional via de regra igual mas em alguns aspectos a própria instrução normativa da receita ela estabelece um tratamento

diferente a depender do seu perfil e é exatamente o que acontece com a construção civil para aqueles que são órgãos autarquias e Fundações a orientação é uma para as empresas públicas sociedade de economia mista para empresas privadas sistema s a orientação é outra se é difícil muitas vezes para nós enquanto fonte pagadora percebermos isso quem dirá para o prestador o prestador muitas vezes ele erra no destaque na Nota Fiscal não porque ele está agindo de má fé mas é porque ele não sabe que para você há uma regra diferente daquele tomador que habitualmente o contrata

então Imagine que determinada empresa presta serviços para o sebrai e todos os meses emite nota contra o sebrai ele se acostuma com a forma de emitir nota contra o sebrai aí amanhã depois ele é contratado por um TRT ou por um tribunal de contas de um estado vocês acham que ele vai correr na in 2110 para saber se mudou alguma coisa para então ele emitir a nota dele não vai ele emite nota com aquilo que ele entende que é padronizado para todo mundo e é aí que você não só precisa conhecer mas precisa fazer a

validação do que ele manda na nota para você não cometer equívocos na retenção deixar de reter Por exemplo quando é hipótese de desconto na fonte então a gente já começa a perceber um pouco do problema que a gente vai tratar aqui já partindo desse ponto porque Aparentemente o tratamento Previdenciário é uniforme mas nesse assunto específico a gente vai ter que segregar

![Como apurar o ISS na construção civil a partir da nova jurisprudência do STJ [30 Minutos em Foco]](https://img.youtube.com/vi/ud93Ep0-PLU/maxresdefault.jpg)

![Domine a Série R-4000 da EFD-Reinf - Retenção de IR e das Contribuições Sociais [30 Minutos em Foco]](https://img.youtube.com/vi/id0u9KmF9VE/maxresdefault.jpg)