[Música] aqui está o nosso plano de dívidas e eu vou te ensinar como colocar isso na prática vamos lá lembra que eu disse para você que você vai ter que pagar a sua dívidas da menor para maior e que você vai pagar uma de cada vez e vai guardar um valor mensal para ir quitando uma uma Esse é o processo Então feito o seu orçamento mensal Você sabe qual é o seu potencial de sobra Qual é aquele valor que você vai conseguir todos os meses fazer sobrar no seu orçamento que gira em torno de 20% da sua receita do seu salário da sua renda Nesse caso a gente pegou aqui o caso de Mariquinha e no caso dela sobra né r$ 800 por mês que que a gente vai fazer com isso então primeiro eu testei as dívidas novamente simplesmente copiei e colei as dívidas que nós colocamos na planilha no mapa da prosperidade um total de 30. 550 nesse caso eu coloquei o pai em primeiro lugar a fatura do Banco a é o que eu coloquei dois e meio que foi o valor inicial atualmente considerando juros tá 3. 200 porém eu considerei dois e meio porque nós vamos tentar pagar apenas esse valor e o empréstimo está 11.

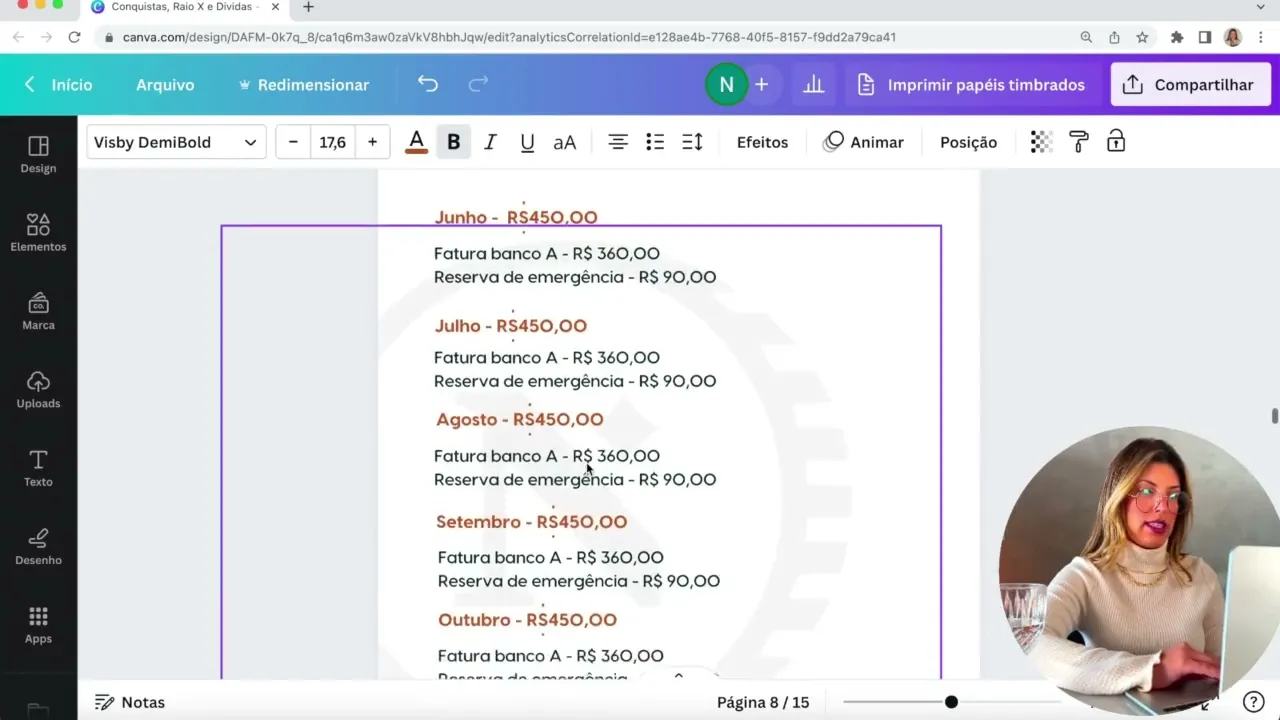

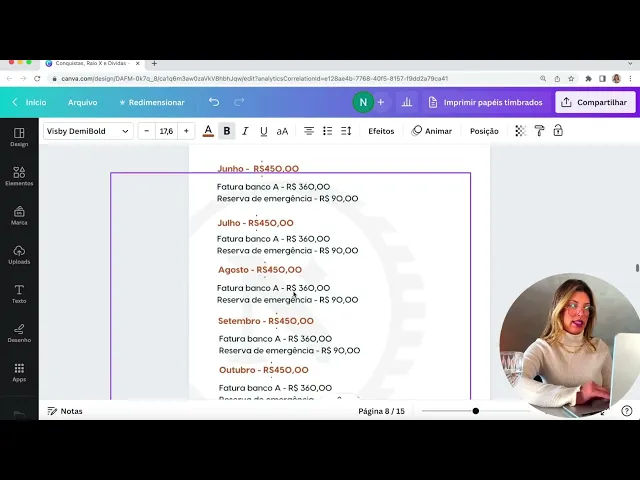

550 o que ainda falta ser pago Qual é a estratégia de pagamento de dívidas desse valor que sobra mensalmente você vai pegar 80% disso para enviar para suas dívidas e vinte por cento para sua reserva de emergência Como assim então dos r$ 800 que nós temos de sobra mensal nós vamos pegar aqui 800 vezes 80% igual 640 aqui no cantinho e a reserva 20%, então 1800 vezes 20% igual 160 tá que que isso quer dizer isso quer dizer que mensalmente da sobra mensal do orçamento de r$ 800 640 vai ser destinado para as dívidas e 160 para reserva Nati porque reserva se eu estou endividado porque a reserva ela é uma garantia de segurança não adianta nada você se empenhar para sair das dívidas E aí Deus me livre no meio do caminho acontece alguma coisa e você tem que entrar em mais dívidas acontece um imprevisto você tem que pegar dinheiro emprestado e você não vai ter ali naquele momento né que você tá focando nas dívidas por esse motivo nós Montamos uma reserva de emergência em conjunto para que você possa de fato respirar e para que você possa de fato ter um valor ali como Segurança ao longo desse processo então focando agora na parte do empréstimo em primeiro lugar Mariquinha paga 350 por mês no empréstimo dela ela deve continuar pagando essa parcela de 350 ou ela para de pagar e depois ela quita isso vai depender atualmente sobra r$ 800 do orçamento dela então qual a opção ela pode muito bem pegar desses 800 350 ela continua pagando aquele empréstimo O que sobrar desses 800 no caso 450 ela pega e cria essa estratégia de dívidas aqui então ao invés de considerar r$ 800 de sobra de orçamento ela consideraria 450 dos 800 350 ela vai pagar o empréstimo tá isso considerando que dentro do orçamento mensal dela esses 800 que sobra não está Considerando o empréstimo para quem não colocou os 350 da parcela do empréstimo no seu orçamento ela não colocou E aí sobra 800 Então ela teria que se ela colocasse o valor de empréstimo ali de 350 por mês esses 800 não seriam mais 800 para sobrar seria r$ 450 certo porque 350 estaria indo para esse empréstimo Então nesse caso Mariquinha poderia continuar pagando esse empréstimo se empenhar para ectando as outras dívidas e depois que ela quitasse as outras dívidas Então vamos por aqui depois que ela quitasse a fatura do Banco a e que tá com o seu pai também ela podia amortizar esse empréstimo para acabar mais rápido então ela poderia pagar parcela do mês 350 E aí mensalmente ela vai pagar a primeira parcela e a última por exemplo aí ela vai amortizando o empréstimo para acabar mais rápido e para pagar menos juros nesse empréstimo É uma opção quando eu sei que eu devo parar de pagar o empréstimo quando você não está conseguindo pagar ele no seu mês quando a parcela dele vamos supor que a parcial do empréstimo da Mariquinha fosse r$ 800 ela teria que pagar dos r$ 800 que sobraria iria tudo para o empréstimo Aí não vale a pena aí vale a pena parar de pagar começar a organizar as outras dívidas montar reserva e depois Guardar o valor para quitar esse empréstimo tá isso eu quero que você tenha em mente a gente precisa fazer sobrar dinheiro no final do mês o seu orçamento tem que sobrar dinheiro se pagar um empréstimo se pagar a uma parcela de fatura enfim foram comprometer a sobra mensal não vai sobrar nada no mês porque eu tô pagando tal empréstimo então não vale a pena a gente precisa fazer sobrar dinheiro no final do mesmo seu orçamento tem que sobrar dinheiro lembrando sempre daquilo que eu falei antes se no seu empréstimo você tiver colocado um bem um carro uma casa como garantia aí você não pode parar de pagar porque tem risco de você perder esse bem tá lembrando que financiamento também tem risco de você perder esse bem condomínio e também IPTU ser fiador de alguma casa contém riscos tanto tomar cuidado com isso em relação a outras dívidas vamos supor assim que você tenha uma dívida de energia então tô com a energia atrasada aqui em casa tô com a internet atrasada aqui em casa Qual dívida eu pago primeiro nesse caso você pode priorizar a dívida de maior risco então se você tem o maior risco você não pagar as contas de energia você vai ficar energia na sua casa então essa essa dívida ela tem um risco maior por trás então você pode priorizar ela você pode priorizar essa dívida de maior risco Caso não você vai dar menor para maior nesse momento então aqui nós vamos fazer o que nós vamos tirar o empréstimo daqui porque Mariquinha vai continuar pagando mensalmente tá esse empréstimo o valor de 350 aqui nós vamos ter 4000 total de dívidas Então por enquanto e a sobra do orçamento passou a ser 450 porque dos 800 Que nós tínhamos 350 vai mensalmente para parcela do empréstimo ela vai continuar pagando então se nós viemos aqui na calculadora eu tenho que 450 que é sobra mensal vezes 20% da reserva vai dar 90 vezes 80% vai ser 360 então nós temos esses valores para trabalhar por mês então descendo aqui já estruturei mas eu quero que você faça isso para você entender como que você vai organizar suas dívidas Então você vai pegar aqui mês a mês tá mês a mês você vai listar todos os meses se demorar cinco meses para você sair da dívidas Você vai precisar Listar cinco meses se demorar dois anos eu quero que você Liste os dois anos para você ter esse controle Então vamos pegar aqui em junho vamos supor que o nosso primeiro mês a gente vai começar a fazer isso vai ser Junho então Mariquinha vai conseguir pegar 450 no mês de junho e ela vai fazer o quê Ela vai pegar aqui ó 360 disso para fatura do Banco a e 90 para reserva que que ela vai fazer com o dinheiro esses 350 que ela vai destinar para dívida ela não vai pagar o banco lembra disso nesse primeiro momento ela vai guardar esse dinheiro com ela para quando ela tiver o montante Total ela vai lá kit de uma vez ela não vai ficar pagando 360 por mês para o banco nesse caso da fatura do Banco a que que ela vai fazer ela vai pegar esses 360 e vai guardar onde pode ser na caixinha do nubank pode ser um CDB ali que tem ali Resgate diário do seu banco no picpay no tesouro SELIC qualquer opção ali que você consiga resgatar diariamente que você consegue deixar separado da sua conta separado da sua conta bancária e separada também da sua reserva e a reserva você vai pegar e você vai investir em outro lugar para reserva de emergência seja no tesouro em CDB também na caixinha e por diante que fizer mais sentido para você tem uma aula especificamente sobre reserva de emergência aqui embaixo que é uma aula parte sobre reserva de emergência caso você queira entrar mais a fundo nisso o link vai estar embaixo dessa aula Bom vamos lá nesse caso então primeiro mês 360 para faturar ela foi lá e guardou em 90 para reserva em Julho que é o segundo mês mesma coisa então ela vai ela vai pegar aqui e vai fazer a mesma coisa tá guardar 360 para quitar o banco a e 90 reais para reserva em agosto mesma história tá então ela vai pegar o mesmo valor para isso vamos pegar aqui depois de três meses quanto ela teria pega a calculadora Então ela teria 360 que Ela guardou em junho julho e agosto vezes 3. 080 quanto a gente precisa juntar dois e meio ainda não daria Então ela continuaria fazendo isso agosto Então se a gente pegar aqui junho julho agosto setembro outubro novembro dezembro quanto ela teria então um vamos pegar os meses aqui junho julho agosto setembro outubro novembro dezembro são sete meses então nós temos aqui sete vezes 360 que é o quanto ela vai guardar por mês para essa dívida r$ 2520 em dezembro ela iria negociar com o banco para quitar essa dívida Pode ser que o não aceito só dois e meio em Dezembro porque ainda seria um só porque ainda seria um ano ali de dívida pode ser mas é uma opção tá então ela vai ter esse dinheiro lá guardado investido para negociar com o banco pode ser que o banco negocie com ela ligue oferecendo um desconto e também existe o Serasa então tem Feirão do Serasa no final do ano Enfim no qual tem várias promoções e várias formas de quitar dívidas pelo próprio site e eles dão vários descontos E no caso você não treina nem que negociar com o gerente com o banco ou até mesmo você consegue ligar para operadora do cartão para negociar dívida nesse caso A mariquinha Faria dessa forma ela iria de Junho até dezembro guardando o dinheiro 360 para dívida e 90 para reserva mês a mês juntando esse valor ali da dívida que que ela vai fazer vai tentar entrar em contato com o banco para ver se ela consegue quitar a dívida caso ela não consiga Ela poderia Guardar mais um mês para dar ali quase para dar 200900 basicamente de guardado E aí ela continua esperando o banco negociar com ela quando o banco oferecer um valor Legal ela vai quita e aí sim nessa dívida tá então aqui que tá depois que que ela Faria depois ela iria pagar o pai dela então ela continuaria aqui por exemplo vamos pegar aqui a partir do ano que vem até poderia colocar assim ó janeiro então o pai dela é quanto 1. 500 que ela deve para o pai dela né 1500 a gente pegaria aqui 1.

![Upbeat Lofi - Power and Energize Your Workday - [R&B, Neo Soul, Lofi Hiphop]](https://img.youtube.com/vi/ONcY0BM5EAg/maxresdefault.jpg)