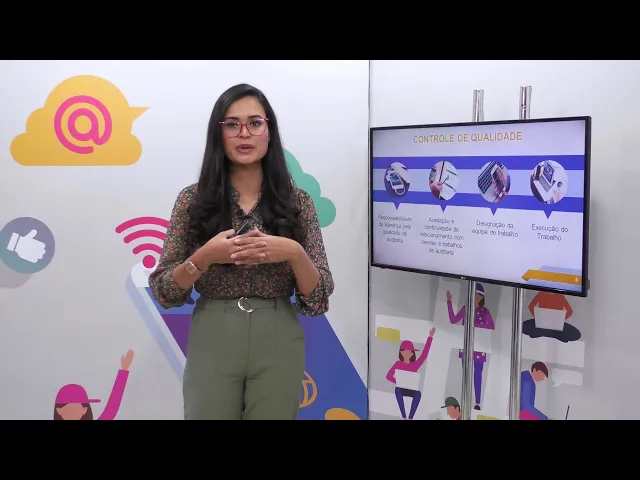

g1 o olá alunos vamos continuar o nosso assunto de auditoria agora falando um pouco sobre os fundamentos da auditoria vamos iniciar sobre o controle de qualidade que a necessário para assegurar que os procedimentos de auditoria estão obedecendo as normas legais e regulamentos da auditoria tão controle ele vem com esse propósito são necessários para o controle de qualidade para esse sistema alguns requisitos como responsabilidade da liderança pela qualidade na firma ou seja na qualidade do trabalho de auditoria quem é responsável o sócio encarregado ou o sócio da empresa de auditoria sobre as exigências éticas relevantes então

no controle de qualidade verifica se os princípios e o seu código de ética está sendo obedecido recursos humanos então verificar se tem capacitação se tem experiência esse tempo prática da equipe que vai realizar o trabalho de auditoria execução do trabalho então vai verificar se na execução do trabalho estão os procedimentos necessários e adequados para a realização da no decorrer da auditoria aceitação e continuidade de relacionamentos com clientes e trabalhos específicos o que isso quer dizer quer dizer que o auditor ele pode continuar aquele trabalho que ele já realizou algumas vezes alguns anos atrás ou não

caso o auditor não sentar segurança não senta confiança nos administradores e responsáveis da empresa ele pode recusar esse é porque isso pode incorrer em riscos na execução do seu trabalho e ele pode ser responsabilizado é futuramente e monitoramento o monitoramento ele vai verificar se todos esses requisitos estão sendo cumpridos e a melhoria então controle de qualidade e como eu falei ele engloba o controle de qualidade todos esses elementos as responsabilidades da liderança aceitação e continuidade com os clientes designação da equipe de trabalho então verificar se os membros que compõem essa equipe estão realmente preparados não

só com conhecimento técnico mas com experiência é fundamental para a continuidade e para a segurança no trabalho de auditoria execução do trabalho de auditoria agora vamos falar um pouco sobre as normas a práticas usuais na auditoria as normas profissionais estabelecem regras do exercício da função de auditoria são as normas elas direção não trabalho de do auditor elas regulamentam os procedimentos que serão necessários os testes e o decorrer da execução do trabalho qual a sobre muito também nas normas e práticas usuais a competência técnico-profissional então antes do auditor aceita um trabalho ele realmente tem que fazer

um exercício esse questionar eu sou capacitado para realizar esse trabalho eu tenho experiências para atuar nessa área específica system ele pode continuar e planejar o trabalho de auditoria caso contrário contrário ele deve recusar independência então o auditor ele não deve um feriado me pelo gestor da empresa nem por uma visão que a empresa tem ele deve exercer o seu trabalho de forma independente responsabilidade do auditor na execução dos trabalhos tão auditoria deve empregar muito cuidado e zelo ao executar os trabalhos de auditoria pois caso em uma situação é o trabalho executado por ele gere algum

prejuízo alguma situação danosa a outra pessoa um terceiro ele pode responder por isso eu sigilo como também já foi falado não é permitido divulgar informações obtidas durante a auditoria mas tem uma exceção quando eu for uma obrigação legal então quando for uma exigência de lei o auditor pode divulgar mas caso contrário ele não deve divulgar nenhuma informação é que foi e a sua apreciação as normas relativas à execução do trabalho então veja bem nós vimos as normas relacionadas a pessoa do auditor e agora com relação quando for executar esse trabalho elas são relacionadas ao planejamento

da auditoria a relevância e o risco de auditoria e as normas por fim as normas relativa ao parecer do auditor que é o resultado do trabalho de auditoria então nessas normas segundo as normas profissionais de auditoria 01 o parecer do auditor independente é composto por três parágrafo então essas normas são relacionadas a auditoria independente auditoria externa quando ao final auditor vai emitir um relatório no primeiro parágrafo é voltar informações relacionadas à identificação do auditor a data então a data ela e ao final da realização desses trabalhos é tem um parágrafo referente a extensão dos trabalhos

o que é extensão então quanto de procedimentos quais procedimentos estão tudo isso deve ser disponibilizado nesse parágrafo referente a extensão desses trabalhos e parágrafo referente a opinião sobre as demonstrações contábeis então esse parágrafo é onde o auditor vai dizer o seu parecer a sua opinião baseada em todo o trabalho realizado sobre aquelas demonstrações contábeis então ali ele vai dar ou vai ser o resultado o produto de todo o trabalho executado tão contador responsável pela editoria deve datar e assinar o parecer deve constar o número de registro no conselho regional de é verdade então contador né

o áudio e tô ele deve colocar a data deve assinar é também é ele precisa ser registrado no conselho regional de contabilidade e na emissão desse relatório essas esses são elementos importantes e que não podem faltar algumas das nossas referências muito obrigada