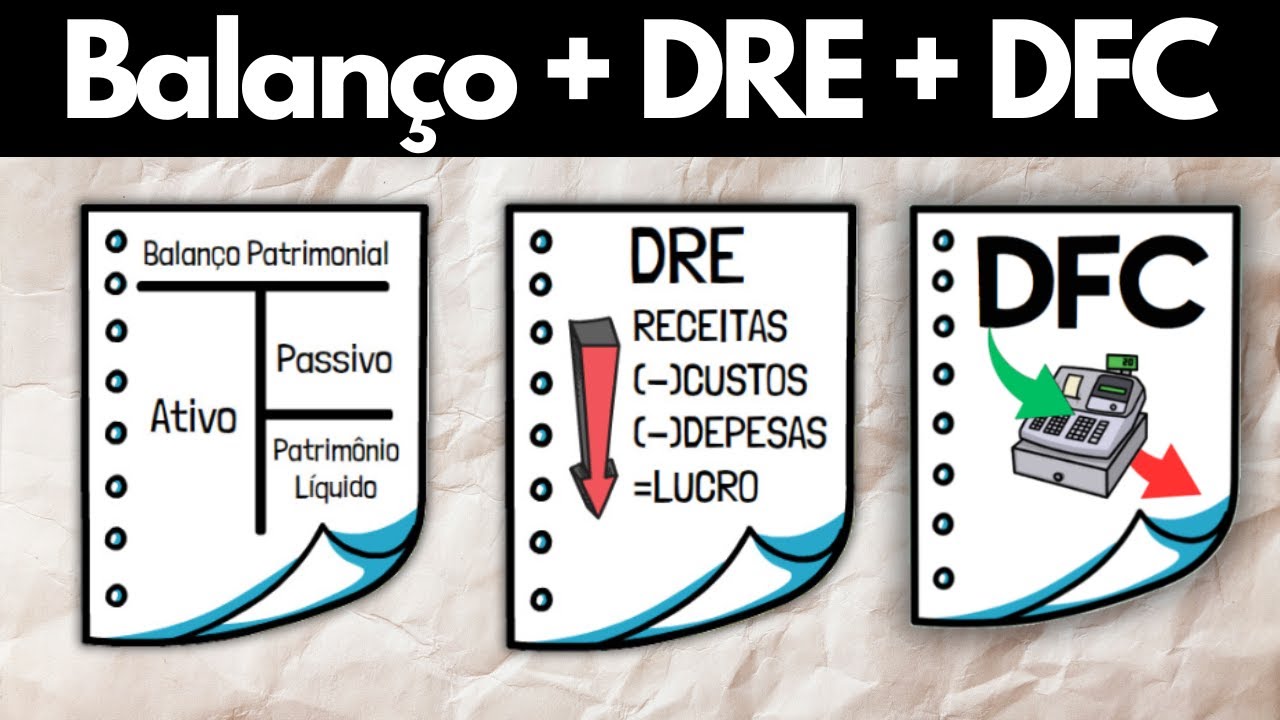

A contabilidade deve efetuar o registro das alterações do patrimônio das entidades. Esses registros são feitos com base nas contas contábeis, que são como rótulos que identificam os elementos do patrimônio. Nós temos as contas de natureza patrimonial e as contas de resultado.

As contas patrimoniais são do grupo do ativo passivo e Patrimônio Líquido, que formam o balanço patrimonial. Já as contas de resultado são contas de receita, custos e despesas e formam a D e. Neste vídeo nós vamos iniciar uma empresa do zero e efetuar os registros contábeis nas contas que irão formar o balanço e a d.

R. Mas antes, não se esqueça de deixar o like no vídeo, porque se você gosta de contabilidade e está estudando para faculdade ou algum curso, eu te convido a seguir o nosso canal, porque aqui a gente fala de livros, estudos, contabilidade e de mercado financeiro e tem sempre um conteúdo novo que pode te ajudar. Então vamos começar a registrar os eventos que irão formar o balanço.

E o primeiro evento foi o empreendedor tendo a ideia de abrir uma empresa e iniciar um negócio. Como nós registramos isso na contabilidade, nós não registramos. Lembre se que a contabilidade registra tudo aquilo que altera o patrimônio, os famosos fatos contábeis.

A simples ideia de abrir uma empresa não gera um registro contábil. Agora, quando o empreendedor resolve aportar 50. 000 R$ em dinheiro para abrir a companhia, aí sim nós devemos registrar.

Iniciando os nossos registros dos eventos contábeis, então nós temos como o primeiro deles a criação da empresa com 50. 000 R$ de capital integralizado em dinheiro. Nós vamos fazer esse registro por meio de balanços sucessivos.

A cada transação, nós vamos gerar um novo balanço, demonstrando as transformações que os registros fazem no patrimônio. Os registros na contabilidade vão ser feitos, no mínimo, com duas contas, obedecendo ao método das partidas dobradas. Se você quiser conhecer a parte teórica do método, não deixe de conferir esse vídeo que está aparecendo no carro para registrar a criação da empresa.

Com aporte de 50. 000 R$. Eu vou utilizar as contas Capital Social dentro do patrimônio líquido e a conta Caixa e Bancos, pois o aporte foi feito na empresa em dinheiro.

Dessa forma nós fizemos o primeiro registro nas contas do balanço Patrimonial e contabilizamos o início de uma nova entidade. Indo para o segundo evento contábil, nós vamos ter a compra de um imóvel por 30. 000 R$, sendo 10.

000 pagos à vista e o restante em parcelas mensais iguais e sem juros. Pensando no impacto dessa transação no patrimônio, eu vou precisar de uma conta chamada imóvel dentro do meu ativo, que vai registrar o valor de 80. 000 R$.

E agora eu vou ter que registrar como que esse imóvel está sendo pago. Nós verificamos na transação que 10. 000 R$ sai da conta, cai, pois foi pago à vista e os outros 70.

000 vai ser pago no futuro. Logo eu preciso de um contas a pagar de 70. 000 R$ no meu passivo.

Dessa forma o registro foi efetuado e a equação da contabilidade que você entende o que é e como funciona nesse vídeo está funcionando. O meu ativo é igual a meu passivo, mais o patrimônio líquido, mais uma transação registrada e nós vamos para a próxima, que é a compra de mercadorias para revenda no valor de 40. 000, sendo 20.

000 pago à vista e o restante pagamos no futuro. Para registrar essa transação no balanço patrimonial eu vou precisar de uma conta estoque e vai registrar os 40. 000 adquiridos em mercadoria.

E agora eu tenho que registrar como que isso está sendo pago. Segundo a transação, 20. 000 foi pago à vista, logo 20.

000 saem do caixa, diminui o valor que eu tinha no caixa e o restante deve ser pago em 30 e 60 dias. Isso é uma obrigação no futuro, logo um passivo. Eu vou registrar o restante na conta.

Fornecedores mais uma transação registrada. Vamos para a próxima. Agora a empresa vende por 90.

000 mercadorias que custaram 30. 000 e o recebimento disso é 50%. A vista é 50% para 30 dias.

Para registrar as transações que envolvem vendas, nós vamos precisar das contas de resultado que compõe a D. R. .

Se eu vendi por 90. 000, isso é uma receita na minha D. R.

e a contrapartida dessa receita é como que eu recebi essa venda? Ora, 50% à vista, ou seja, 45. 000 entram no meu caixa e 50% para 30 dias.

Dessa forma, eu vou precisar de uma conta de clientes para registrar os 45. 000 que eu tenho a receber. Agora eu devo registrar o custo dessa mercadoria que foi vendida e conforme a transação foi de 30.

000, logo um custo na de AI 30. 000 é uma baixa na conta estoques de 30. 000.

Visto que essa mercadoria saiu do meu estoque para ser vendida para o cliente. Venda registrada. Vamos para a próxima operação na qual a empresa reconheceu e pagou despesas com salários de funcionários comerciais no valor de 20 4.

000 R$. Para fazer esse registro eu vou precisar de uma conta de despesa na DRT, na qual vai ficar registrado o valor de 24. 000 R$, que foi pago com uma redução no caixa.

Logo eu vou diminuir 24. 000 R$ do saldo que eu tinha no meu caixa, pois a empresa já fez o pagamento. Se você quiser saber a diferença entre custos e despesas na DRT, não deixe de conferir esse vídeo que está aparecendo no caixa.

Por fim, a última transação que devemos registrar é o reconhecimento da depreciação do imóvel no valor de 4. 000 R$. O registro da depreciação afeta o resultado do período na conta de despesas.

Logo, eu vou ter um acréscimo nas minhas despesas de 4. 000 R$ e a contrapartida disso é uma redução da conta do imobilizado. Eu vou precisar de uma nova conta no meu balanço patrimonial, que é uma conta redutora chamada de depreciação acumulada.

Se você quiser entender no detalhe o que é depreciação e como é calculada, não deixe de conferir esse vídeo que está aparecendo no Carne. Depois de registrar todas as transações, pois utilizando as contas contábeis, as patrimoniais do ativo Passivo e Patrimônio Líquido e as de resultado da DRC, nós chegamos nessas estruturas. Saiba que o conjunto de todas essas contas utilizadas formam o plano de contas da empresa.

Se você quiser conhecer mais sobre o Plano de Contas, não deixe de conferir esse vídeo. As contas de resultado e receita, custos e despesas são zeradas para que possamos apurar o lucro ou prejuízo do período. No nosso caso, aqui uma receita de 90 menos custos de 30 é despesas de 28.

Nós temos um lucro de 32. 000 e esse lucro vai ser incorporado ao balanço patrimonial na conta Lucros acumulados dentro do patrimônio líquido. Dessa forma incorporando o lucro ao patrimônio.

A nossa equação da contabilidade ativo é igual ao passivo. Mais patrimônio líquido fecha e nós temos o nosso balanço patrimonial após todas as transações do período e assim, por meio do registro das transações que a contabilidade produz, as demonstrações financeiras. Se você está estudando contabilidade e está com dúvida nesses assuntos iniciais de balanço, dê.

Plano de Contas e Registros Contábeis Você e se eu te explicar tudo isso desenhando por meio de uma história? Conheça o nosso curso contábil Unidade Animada, aonde você vai aprender os assuntos iniciais de contabilidade de uma maneira didática e com mais de 100 exercícios resolvidos para você praticar e ficar por dentro da linguagem dos negócios por menos de uma mensalidade da sua faculdade, eu vou fazer você se apaixonar por contabilidade.

![ATIVO E PASSIVO NA CONTABILIDADE - [[TUDO EM 24MIN]]🔴](https://img.youtube.com/vi/1saI7ssAW1A/maxresdefault.jpg)