Olá pessoal tudo bem Espero que sim vamos a nossa terceira parte da aula 7 né como a gente havia comentado essa aula é um pouco mais eh trabalhosa né um pouco mais de conceitos nós resolvemos fracionar para melhorar o entendimento aí beleza então hoje que que nós vamos fazer nós vamos fazer um exercício completo como a gente fez aquele aqueles exemplos né aquelas práticas da aula anterior Hoje eu resolvi pegar um exemplo mais mais amplo abr esse exemplo fazer alguns gráficos para vocês entenderem um pouquinho mhor o conceito Tá então vamos lá essa é a parte TRS da nossa aula 7 Então esse é o nosso exemplo então aqui nós vamos Ele quer saber qual é Opa voltando lá qual é o prêmio único puro né Eh que uma pessoa com 25 anos eh ou perdão com 35 anos deverá pagar para obter uma renda anual de 40. 000 utilizando a tábua de mortalidade comutações a taxa de 6% ao ano e sabendo que a renda é do tipo então aqui eu fracione aqueles aquelas oito modalidades tá lembrando o seguinte que a nossa taxa a nossa tábua de mortalidade eu construí ela com essa taxa de 6% a ano tá então essa tábua que vocês têm aí é uma tábua que a gente construiu somente para vocês poderem trabalhar entender como é que faz a aplicação as Tábuas de mortalidade normalmente elas são elas são vendidas elas são Você não acha elas com facilidade na internet né as as tábuas eh originais que o pessoal da atuária usa então a gente acabou criando essa tábua de mortalidade mais pra gente poder trabalhar se vocês depois contrário uma tábua de mortalidade o funcionamento exatamente igual a única diferença é que essa tábua foi construída especificamente Pro nosso curso tá bom então vamos ver lá o primeiro caso na caso da renda imediata vitalícia no início de cada ano Então vamos lá percebam lá eu tenho X é idade que a pessoa tem Originalmente 35 anos ela vai receb anualmente 40. 000 a taxa é 6% ao ano a renda é imediata Alícia no início de cada ano Então veja aqui a setinha para cima tá dizendo que saiu do bolso da pessoa vai sair uma quantia que ele vai entregar pra seguradora e a setinha para baixo tá mostrando que a seguradora vai entregar paraa pessoa 40.

000 por ano durante o tempo todo que ela sobreviver no caso tá Então veja ela tem aqui uma quantia R que é o desembolso é o valor que ela vai pagar né para depois passar a ter perdão eh o o o valor que ela vai pagar para depois ela passar a ter direito a receber uma quantia de 40. 000 por ano tá no caso aqui eu tenho o a dois pontinhos NX DX vezes R não com esse R Não é esse aqui viu pessoal tá esse R é esse 40. 000 aqui eu deveria ter trocar dessa anotação agora que eu percebi aqui que eu tô usando dois R Tá mas esse valor aqui Entenda como o PV que é o valor presente é o PV o o present value lá da sua HP Tá bom então PV aqui no lugar do r desse R azul aqui tá então aqui eu só vou fazer o quê eu vou no caso eu quero o a35 n35 d35 então na coluna x da nossa tábula de mortalidade vou até a linha 35 percorro a linha até chegar embaixo do n maiúsculo e vou ler lá no n35 182 115 vou fazer a mesma coisa na coluna x vou descer até a linha 35 percorro até embaixo do D maiúsculo 35 encontro lá 12196 divido um pelo outro multiplico por 40.

000 e encontro lá R 597. 934 significa Se eu entregar esse valor imediatamente para a seguradora Então ela imediatamente começa a me pagar a quanti de 40. 000 por ano durante o tempo que eu sobreviver Então até o final da minha vida porque isso aqui é uma renda vitalícia tá tá aqui ó vitalícia tá imediata porque ela começa a me pagar a partir da data de hoje certo vamos ver a segunda no caso né imediata vitalícia no fim de cada ano Então veja o que acontece aqui no nosso fluxo de caixa então as parcelas elas são deslocadas né para o final de cada ano então entenda-se lá eh dezembro ou Janeiro do ano seguinte não importa mas se você deposita uma certa quantia agora que aqui seria o nosso PV present Val e aí você vai receber anualmente 40.

000 até o final da sua vida tá então a fórmula é essa então o que mudou aqui não tem os dois pontinhos em cima e aqui eu tenho NX + 1 sobre DX no caso NX + 1 x é 35 35 + 1 36 ó lá X é 35 ó tá então 35 + 1 36 divo por d35 vou na coluna x até a linha 36 percorro a linha 36 até chegar embaixo do n vou achar lá 169. 900 volto na coluna x até a linha do 35 percorro ela até a a coluna do D maiúsculo d35 vou encontrar lá 12196 divido um pelo outro multiplico por 40. 000 encontro 557.

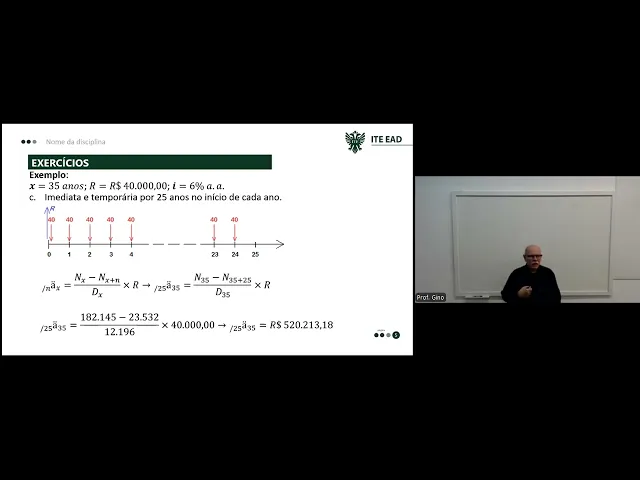

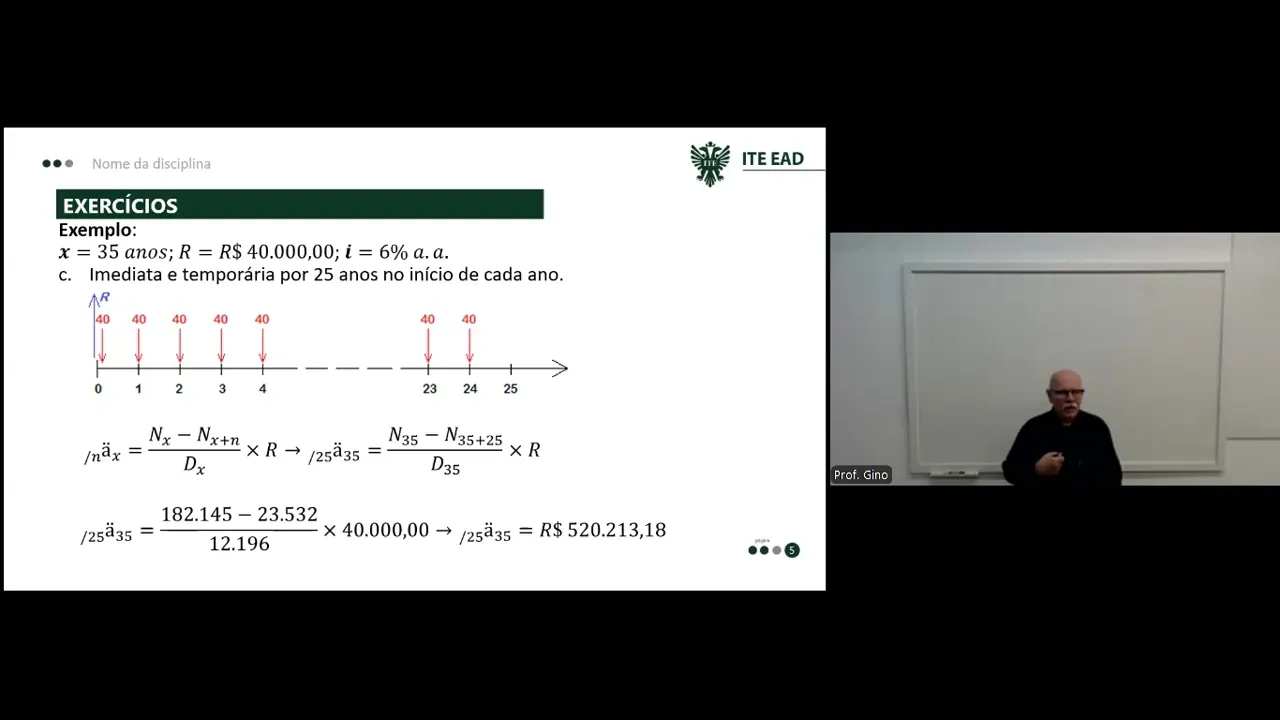

000 395,0 7 O que que significa que eu entregando essa quantia imediatamente para a seguradora ela vai passar a pagar para mim a partir desse ano né No final do ano uma quantia de 40. 000 até o final da minha vida então eu vou receber 40. 000 todo ano até o final da minha vida enquanto eu viver ela é vitalícia então pro resto da minha vida eu vou receber esses 40 beleza vamos voltando agora nós estamos pensando agora numa renda imediata e temporária por 25 anos no início de cada ano Olha então eu tenho 35 anos se eu somar 25 aqui então 35 + 25 dá o quê 60 né então 35 + 25 60 então aqui ó no caso aqui é 60 não 24 tá pessoal aqui tinia que corrigir então eu vou corrigir depois aqui esse slide para vocês então aqui ficaria o nx e Nx + M então aqui eu vou receber no caso ela é temporária eu vou receber só por 25 anos uma certa renda então eu tenho lá a minha idade x ah perdão desculpa aqui ele tá mostrando que ele tá pagando por 25 anos ele não tá colocando a idade aqui tá Desculpa pessoal aqui é 35 se ele tivesse colocando 35 aqui no lugar do zero aí eu iria aqui até 60 Tá mas não ele tá colocando zero aqui quer dizer então ele tá contando o tempo mesmo então ele vai contar ele vai me pagar por 25 anos no início de cada ano Ou seja a partir do ano zero durante 25 anos então até o ano 24 então eu vou pagar eu vou receber uma quantia de 4.

000 por ano é que a partir desse depósito aqui de R 520. 000 213,1 né então que que ele fez foi lá na coluna né do do do X desceu até a linha do 35 percorreu até embaixo da coluna do n maiúsculo e encontrou lá 182 145 voltou lá na linha do X desceu percorreu foi até a linha do a linha 60 percorreu a linha 60 até a coluna do n então o n60 ele encontrou 23. 530 voltou pra coluna do X desceu até a linha do 35 percorreu até a coluna do D maiúsculo encontrou 12196 fez a diferença dividiu por 12196 multiplicou por 40.

000 e encontrou lá os 520. 2 isso a renda é temporária e imediata no início de cada ano então os dois pontinhos lá em cima do a porque ela é antecipada tá então esse é o valor que ele deposita a imediatamente e começa a receber também a partir do depósito já R 40. 000 tá bom isso durante an 25 anos se ele sobreviver mais de 25 anos ele vai perder ele não tá ganhando mais nada né ele vai deixar de receber essa renda tá bom mesma coisa tô pensando agora na renda temporária imediata por 25 anos no fim de cada ano é igual o anterior só que em vez dele pagar em Janeiro ele começa a pagar em Dezembro tá então o que que vai acontecer no numerador eu vou somar um no x e vou somar um aqui no x + n + 1 tá então aqui eu vou correr a coluna do X até o 36 e aqui eu vou correr a coluna do X até o 61 tá então vou descer até o x36 percorro a linha até chegar embaixo do n maiúsculo e vou encontrar 169 950 vou fazer a mesma coisa Desço a coluna do X até o 61 perc rolinha do 61 e vou encontrar lá 2119 embaixo do n tá desço de novo a coluna do X até o 35 e no d35 embaixo da coluna D eu acho 1216 faço a diferença divido por 12 196 multiplico por 40.

000 encontro 487 6 868 e 15 Então esse é o valor aqui não tem os dois pontinhos em cima do a vou corrigir isso aqui também tá então aqui não tem os dois pontinhos em cima do a porque isso daqui é renda pó antecipada tá ela não é antecipada ela é pó antecipada tá bom no fim de cada ano pó antecipada então não tem os dois pontinhos em cima do a continuando lá agora nós vamos ver uma renda diferida de 15 anos temporária por 20 no início de cada ano então beleza então essa daqui é o seguinte ó eu tenho que fazer uma depósito hoje só que eu vou ter aqui diferimento de 15 anos ou seja eu ter um vazio financeiro aqui ó nesse vazio financeiro não vai existir pagamento nem recebimento a partir dos 15 anos no início de cada ano Ou seja a partir do 15º ano eu vou receber durante 20 anos uma quantia então se eu soar aqui ó no caso 15 mais 20 eu vou até os 34 no caso Porque como ele tá contando aqui como se ano zero né então ele Conta essa parcela aqui então termina lá no 34 o são 20 anos tá então ele vai receber anualmente 40. 000 por ano tá Então veja que ele faz o pagamento hoje aqui é o PV para fica 10 anos aqui sem eh perdão 15 anos né sem ganhar ou receber qualquer coisa ou nem pagar né e depois desses 15 anos então ele começa a receber por 20 anos a quantia de 40. 000 tá Então como que fica a fórmula tem os dois pontinhos tem porque é antecipada no início de cada ano então aqui vai ficar NX + M - NX + m + n dividido por DX no caso o que vai aqui no caso à direita à esquerda perdão na barra é o prazo de diferimento à direita dela é no caso o número de parcelas Tá então vamos lá então eu vou ter aqui eh três no caso 35 que é a idade atual mais 15 que é o diferimento que é o vazio financeiro aqui ó então n35 + 15 depois n35 + 20 que é o período pelo qual eu vou receber a renda mais 15 que é o prazo de diferimento tá Então essa é a soma aqui em cima e d 35 então fazendo as continhas aqui embaixo vai dar 50 aqui vai dar 70 então eu vou ter aqui n50 e n70 na coluna do X eu deixo até a linha do 50 percorro até a coluna do n50 encontro lá 5912 vol na coluna do X percorro até a linha 70 na linha 70 eu corro ela vou debaixo do n70 encontro lá 7096 volto na coluna do X na linha 35 percorro ela até o d35 encontro lá 12196 faço a diferença em cima divido pelo valor de baixo multiplico por 40.

000 encontro lá R 170. 05 67,40 ou seja Se eu depositar hoje na seguradora esse valor a partir Daqui a 15 anos a partir de Janeiro ela começa a me pagar 40. 000 por ano Durante os próximos 20 anos tá então durante 20 anos eu passo a receber a quantia mensal de a quantia anual de 40.

000 por ano tá então com exceção desse vazio financeiro de 15 anos que a gente tem aqui beleza se for postecipada é a mesma situação vazio financeiro 15 anos só que eu vou passar a receber no final de cada ano então É como se eu tivesse recebendo em vez de receber eu tenho vazio financeiro de 15 anos no 16º ano eu começo a receber a parcela vou até o 30 35º ano lá recebendo tá então eu tenho aqui um vazio financeiro de 15 e depois eu passo a receber as minhas parcelas então aqui vai ficar n 35 + 1550 51 e aqui 35 + 20 55 55 + 15 70 71 Então vou do 51 ao 71 na coluna x eu desço até a linha do 51 percorro até o n51 e Acho lá 54 346 volto na coluna x desço até a linha do 71 percorro a linha do 71 até embaixo do n encontro lá 6150 volto na coluna x desço até a linha 35 percorro encontro o d35 e Acho lá 12196 faço a diferença em cima divido pelo de baixo multiplico por 40. 000 Acho lá 15807 então esse é o valor que eu devo pagar no caso imediatamente para a minha seguradora eu fico lá 15 anos sem receber absolutamente nada né não recebo mas também não pago e depois eu passo a receber por ano durante 20 anos eu passo a receber a quantia anual de R 40. 000 Então essa ou esse aqui seria o esquema o gráfico aí de como que funcionaria no caso eh a a situação aqui da minha da da minha pensão aqui vamos pensar assim né ou do da complemento da minha renda da aposentadoria Tudo bem então aqui ficaria e eh com essa estrutura aqui tá continuando aqui eu tenho uma renda diferida de 25 anos e vitalícia no início de cada ano ou seja ela tem um prazo de diferimento só que ela não é temporária é vitalícia eu vou receber pro resto da minha vida então isso aqui funciona mais ou menos como o nosso sistema de aposentadoria né então no INSS você é descontado mensalmente uma certa quantia do seu do do seu salário Esse salário essa quantia que eles descontam de você vai criando um fundo paraa sua aposentadoria e a hora que passa lá os 35 anos de trabalho você passa a ter direito a receber a sua aposentadoria até o final da sua vida então é uma situação bastante parecida com o sistema de aposentadoria esse aqui tá então Ou seja você nesse período aqui aqui ele fala de vazio financeiro só que no nosso caso nós pagamos mensalmente uma certa quantia para depois passar a ter direito de receber então aqui nesse caso a única diferença é Imagine que em vez de eu ficar para descontar mensalmente do meu salário eles descontasse tudo de uma vez só então desconta tudo de uma vez só esse dinheiro fica acumulado lá eles vão trabalhar financeiramente com ele e depois de 35 anos eu passo a receber a minha aposentadoria Tá então vamos lá a idade é 35 40.

000 é a quantia que eu vou receber 6% ao ano é o valor da taxa de construção S da minha tábula de mortalidade é uma renda diferida de 25 anos ela é vitalícia e no início de cada ano ou seja começo a receber sempre em janeiro tá diferida de 25 anos Eu tenho 35 35 com 25 60 então Ou seja eu vou passar a receber Só depois dos 60 eu deposito hoje e passo a ter direito a receber a partir dos 60 anos só que eu não vou receber eh eh eu vou receber isso até o final da minha vida então se eu ver 90 100 anos eu vou receber anualmente a quantia de R 40. 000 Tá então vamos lá a fórmula é essa daqui então eu vou ter lá o prazo aqui como é é antecipado né No início de cada ano ter os dois pontinhos em cima do a 25 é o prazo de diferimento então ele tá à esquerda da Barra aqui 35 é a idade atual então aqui vai ser 25 + 35 Vai dar 60 e aqui é d25 então eu vou lá na coluna do X eu desço até o n60 tá então na linha do 60 eu vou percorrer chegando no n60 eu vou encontrar 23532 volto na coluna x vou até a linha do 25 perdão 35 tá Ã Não é 35 aqui desculpa hein é 35 aqui tá errado tá 25 mas é 35 esse valor aqui é o do 35 Tudo bem então na linha do 35 eu vou achar 12 26 divido um pelo outro multiplico por 40. 000 e encontro lá 77.

19 e40 então esse é o valor que eu devo pagar imediatamente pra seguradora e ela a partir daqui a 25 anos vai começar a me pagar uma renda mensal de 40. 000 por ano pro resto da minha vida tá Então essa é a situação da renda eh no caso e diferido de 25 e vitalícia no início de cada ano tudo bem e aqui eu tenho a renda e no caso também é vitalícia e diferida em 25 anos Só que ela é paga no no final de cada ano então ela é pós antecipada Então veja que o azinho lá não tem os dois pontos tá então o que que aconteceu de diferente aqui nós somamos um aqui no numerador tá então aqui em vez de 60 é 61 e embaixo continua de 35 Então pegando lá nos cálculos nós pegamos lá no x eu deo a linha no 61 percorro ela encontro lá no n61 2. 199 volto lá desço até o d a linha o x né até a linha 35 percorro ela até embaixo do D maiúsculo Acho lá 12196 divido um pelo outro multiplico por 40.

000 encontro lá 69. 5 27,71 então esse é o valor que eu Dev podia pagar agora imediatamente para a minha seguradora para que ela a partir dos meus 61 anos ela me pagasse anualmente a quantia de R 40.