Se você quer voltar, ter crédito no mercado, limpar o seu nome, não ter mais dívidas, esse vídeo é para você, porque eu quero te falar sobre dois erros que olha, do que eu tenho acompanhado, da minha experiência como advogado, como orientador, como quem acompanha e orienta quem tá aí nesse processo de retomada de crédito, tem dois erros que eu acho que são básicos assim e que prejudicam muito a vida do consumidor. que nesse vídeo eu quero te falar para você evitar, quero de alguma forma te ajudar a que você evite cair nesses dois erros. Bom, vamos começo para você poder entender aqui o que eu quero falar sobre esses dois erros na retomada de crédito, limpeza de nome, tá com nome sujo, tem dívidas?

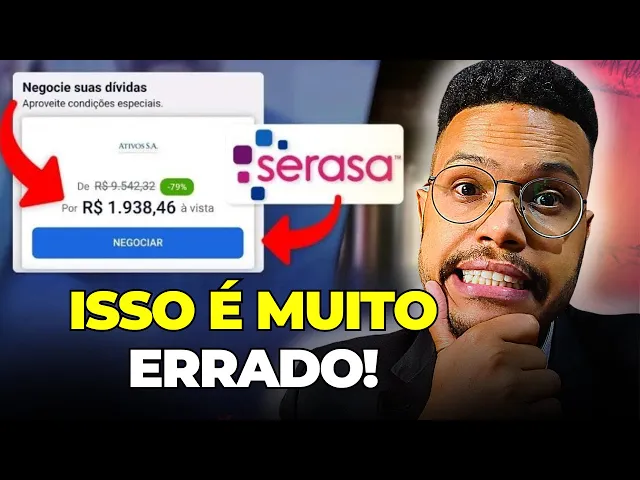

Então, nesse vídeo, eu quero te explicar aqui algumas coisas. Primeiro, não renegocie a sua dívida. não renegocia suas dívidas diretamente com a Serasa antes ou com a SPC, antes de renegociar, de tentar renegociar com o dono da dívida, com o credor original, o banco a financeiro para quem você devia originariamente, com quem você tomou o crédito.

Querce intermediário, vai diretamente no credor, tente negociar diretamente com o credor, entre em contato com o banco, entre em contato com a financeira e negocie diretamente com o credor. Não conseguiu ou recebeu a informação de que essa vida, essa dívida foi vendida, foi passada pra frente através de uma sessão de crédito que eu já expliquei aqui para você, nada mais é do que uma operação de crédito que os bancos fazem de pegar créditos podres, créditos com mais de 2, 3 anos. que não tem perspectiva de recuperação, até com um tempo menor do que esse, e passam paraa frente esse crédito, vendem esse créditos para empresas recuperadoras de crédito.

Então, se o banco do SEC não tá mais com ele o crédito que ele vendeu, primeiro é preciso que haja previsão contratual para essa sessão de crédito, porque se não há previsão contratual para essa sessão de crédito, é muito e perfeitamente questionável essa sessão, essa operação. Numa dessas, você pode processar o banco e conseguir renegociar sua dívida judicialmente com ótimos descontos. questionar essa cláusula, na verdade a ausência dessa cláusula de sessão de crédito e conseguir o excelente de um desconto judicialmente.

Mas se tiver previsão contratual e a depender do que estão ali nas cláusulas contratuais, por isso que eu sempre recomendo quando alguém me procura para ajudar na na renegociação de dívida, pegue o contrato. Você tem acesso ao contrato? Deixa eu analisar o contrato.

Quero colocar uma lupa no contrato, entender o que tá acontecendo para te ajudar. Se tiver previsão contratual, entra em contato com a empresa que comprou. Sabe essas empresas de cobrança, tem vários nomes que se repetem.

Eu não vou dizer esses nomes aqui porque para não incentivar, mas os nomes se repetem, tá? Se repetem. Entre em contato com essa empresa e entenda qual que é o valor atual da dívida.

negocie com essa empresa, se for o caso. Não negocie sem antes pegar um comprovante de que o banco, né, um protocolo, de que o banco passou essa dívida pra frente, cedeu essa dívida, vendeu essa dívida para essa empresa, pega o protocolo e depois de quitar essa dívida com essa empresa, pega um termo de quitação do débito, da dívida. Quitou, entra em contato com a empresa e fala: "Ó, tá quitado agora eu quero o meu termo de quitação de que eu não devo mais nada referente a essa dívida".

fez isso, terminou de fazer isso, você tá com meio caminho andado para retomar o seu crédito. Obviamente que depois você vai ter que tomar medidas para e restabelecer seu crédito, medidas para reerguer o seu score de crédito, seu rating de crédito, que eu tenho vídeos explicando aqui. Vou trazer detalhes, mais informações sobre isso aqui no canal, novos vídeos do que eu tenho pesquisado, que eu tenho entendido, como é que tem se comportado o mercado de crédito.

Mas esse é um grande passo, um grande passo inclusive para você questionar se tiver alguma restrição de crédito. Ainda se alguma restrição de crédito prevalecer referente a esse débito que você pagou, você tem um tema de citação na mão. É o credor declarando que você não deve mais nada para ele.

Então essa dívida não tem razão de ser e de impedir o teu crédito. É abusivo se acontecer isso. Você pode questionar isso judicialmente pro judiciário derrubar isso que está impedindo você a retomar crédito, ok?

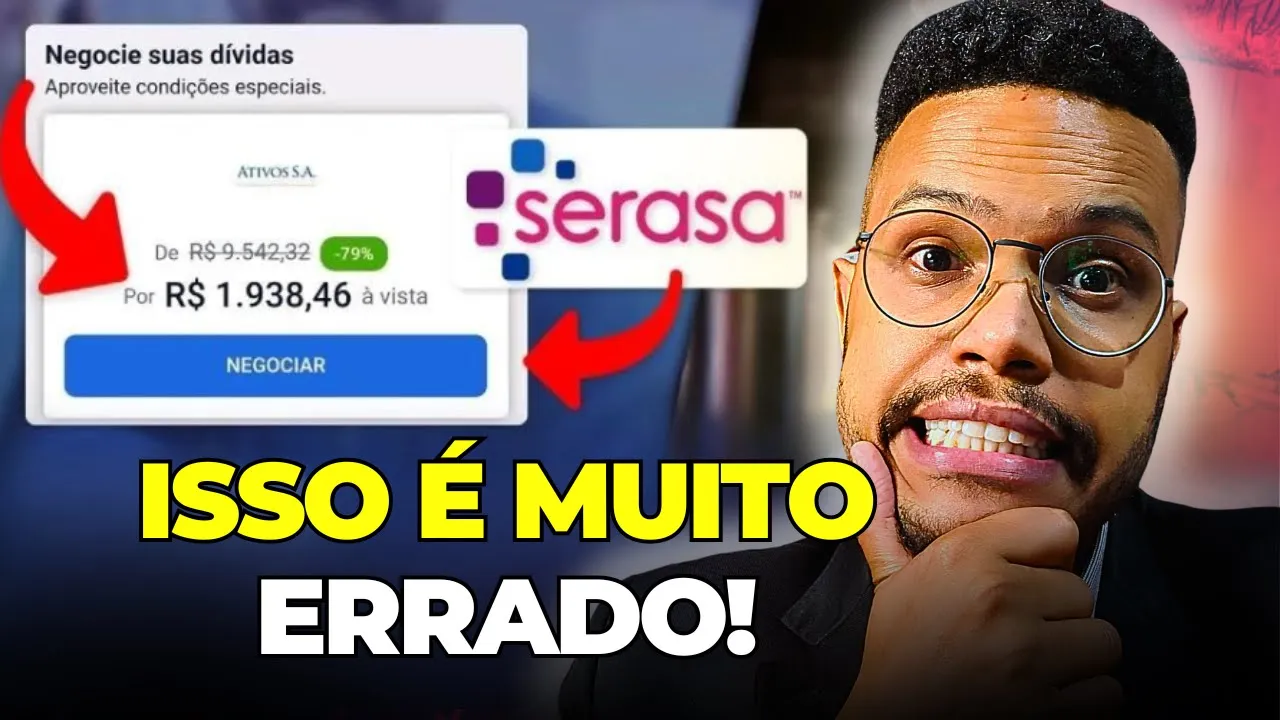

Então, procure negociar diretamente com os credores, com o proprietário daquela dívida. Agora, se o desconto na Cerasa for mais interessante, informe esse credor que você encontrou um valor mais acessível, mais interessante na Cerasa. Se esse banco, essa credora não cobrirem esse valor que a Serasa está te oferecendo, aí você vai fazer a negociação pela Serasa, vai quitar, vai pedir paraa Serasa quitação, vai entrar em contato com esse credor e vai pedir um termo de quitação.

Na boa, se colocar em qualquer tipo de dificuldade para você, credor que quitou essa dívida, faça uma reclamação na plataforma consumidor. gov no Banco Central. E se for o caso, para pedir até uma intenção pro moral, consulte um advogado, um advogado da sua confiança para analisar essa situação e processe esse credor.

Você pagou a dívida. Você pagou a dívida, você já não tem mais por ter obstáculos a sua retomada de crédito. Tá claro?

Se essa for a única dívida que você tem negativada. Outro erro, e aqui eu acho que já vale o teu like nesse vídeo pra gente poder alcançar mais as pessoas, é de graça. Se inscreva no canal e ative as notificação para não perder nada do que eu publico por aqui sobre os seus direitos.

Me acompanhe nas outras redes. Tô sempre trazendo conteúdo relevante a partir da minha advocacia. Não tem aventureiro por aqui, não.

Outro erro que muita gente comete, aliás, eu vou preparar mais uma informação, um bônus, uma dica extra para quem ficar até o final desse vídeo, tá? Então fica aí que você vai entender mais uma informação que eu quero dar além das duas que eu prometi. Outro erro que muita gente comete é fazer acordo e parar de pagar.

Fazer acordo na Serasa e parar de pagar o acordo. Sabe o que vai acontecer? A dívida vai voltar a contar o prazo de prescrição de 5 anos da data da data que você fez a renegociação.

Porque a renegociação acontece debaixo de um título executivo, um título jurídico chamado confissão de dívida. Então você tá confessando aquela dívida e entre as cláusulas está a previsão de que se você voltar a ficar inadimplente, o seu nome vai voltar a ficar negativado e o prazo de 5 anos da prescrição da dívida vai voltar a contar do zero. Isso é muito ruim pro consumidor.

Eu dizer para você o seguinte, pega essa dica que essa dica é importantíssima. Por favor, por favor, ouça o que eu tô dizendo. Se você tem perspectiva, se existe um uma mínima possibilidade de você não conseguir levar adiante esse acordo, cumprir esse acordo, não faça o acordo.

Não renegocie a dívida, porque ao renegociar entre o o maior dos prejuízos que você vai experimentar é o prazo de 5 anos, o prazo da prescrição, famoso caducar, né? Esse prazo de 5 anos vai começar a contar da data que você renegociou. E se já tiver passado 2, 3 anos, que agora faltavam dois para caducar, para prescrever a dívida, vai voltar a contar do zero.

E agora você tem que terar mais 5 anos. é um tremendo de um prejuízo. Sem contar os juros sobre juros que vai ocorrer, a dívida vai aumentar e você vai ter um um problema sobre problema, não desejo para ninguém isso, OK?

Pense bem antes de renegociar sua dívida. Tem uma boa assessoria para você fazer uma boa renegociação, tá? Eu tenho inclusive um treinamento onde eu explico, dou dicas de renegociação de dívida, dou orientações.

Quero te convidar a conhecer meu treinamento consumidor livre, link aqui abaixo. São horas que eu dediquei, explicando, orientando. Inclusive, quem contrata o treinamento tem acesso a mim.

Eu dou uma atenção especial quando entra em contato no WhatsApp, fala que contratou um treinamento para dar uma orientação que resolva a vida da pessoa, tá bom? Vem com meu treinamento, eu conseguido ajudar muita gente, quero te ajudar também. Qualquer dúvida entre em contato nesse link, nesse número do WhatsApp que tá aqui.

Pode entrar em contato e enviar sua dúvida. Por fim, dica bônus. Terceira dica, preste bem atenção.

Dívida prescrita, dívida com mais de 5 anos, não tem que pagar, não tem que renegociar, não precisa. Essa dívida não pode atrapalhar o seu crédito. Dívida com mais do que 5 anos é dívida prescrita.

É questionável atualmente até a cobrança dessas dívidas. Então essa dívida não tem que ocupar, te preocupar. Se você for tomar crédito, buscar crédito e apontar em que essa dívida está atrapalhando teu score de crédito, rate de crédito, a tua capacidade de tomar crédito, faça prova disso, registre de alguma forma isso e processe quem tá te negando crédito naquele momento e quem está é quem te cobrou por aquela dívida, tá?

ou seja, o criador originário daquela dívida e principalmente quem tá te negando crédito baseando negativa nessa dívida que está prescrita, que tem mais de 5 anos. Não precisa pagar essa dívida. Eu vou recomendar que você pague, vou dizer para você, não pague de jeito nenhum, não precisa pagar e etc.

Se o que eu tenho recomendado aqui é que isso não tem que ser prioridade no teu orçamento. Se você quer se livrar de uma vez por todas, fala: "Não, Devi, tô aqui com com um gás no meu orçamento, tô aqui com um espaço no meu orçamento, com respiro, então eu vou quitar. " OK, pode quitar, tá?

Pode quitar, mas essa dívida não pode atrapalhar o teu score de crédito, tua capacidade de crédito. Se tiver acontecendo, cabe processo, OK? Preste atenção, porque se você quitar essa dívida prescrita, melhor, se você renegociar sua dívida prescrita, sua dívida que já passou 5 anos e descumprir o acordo, sabe o que vai acontecer?

Vai voltar a contar os 5 anos do zero e a dívida deixa de ficar prescrita e se torna dívida que vai negativar o teu nome novamente. Aí é o ápice do prejuízo. Aí é tudo de ruim que pode acontecer na vida de um consumidor.

Tudo bem, gente? Preste atenção nesses detalhes que vão fazer diferença na tua retomada da vida financeira, na tua saúde financeira. Quer entender um pouco mais sobre essas dívidas, sobre esses direitos, esses temas?

Aliás, quer entender um pouco mais porque você não tem que ficar preocupado com esse tipo de dívida prescrita com mais de 5 anos? Quanto mais conhecimento, melhor. Veja esse vídeo que vai aparecer aqui na tela e os demais vídeos que vão aparecer aqui são vídeos que tratam sobre o seu direito.

Quanto mais conhecimento, melhor são vídeos aqui do meu canal, ok? Muito obrigado por assistir até aqui. Fique bem, fique atento ao seu direito, cuide bem do seu dinheiro.

Não esquece de deixar o seu like. Conte comigo, hein?