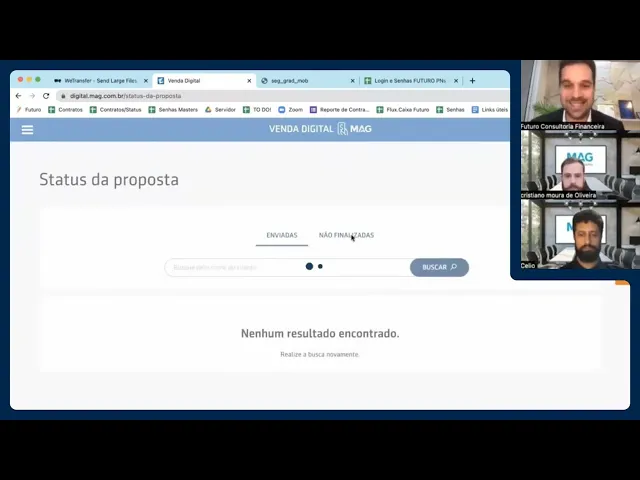

Olá pessoal sejam bem-vindos estamos aqui nesse treinamento agora da Mag né a mão geral mas agora conhecida como Mag e trouxe não só um vieram dois né é o Cristiano e o Célio que são os nossos eh são os nossos são os responsáveis por atender a futuro dentro da Mag e é quem dá o suporte pra gente inclusive vocês têm acesso ao WhatsApp do Célio né sempre peço para maneirar lá né pessoal porque por mais que o cé esteja com muita boa vontade de ajudar todos nós tem muitas coisas que não precisam ser perguntadas né só a gente realmente ir lá falar com o nosso franqueado falar eh eh ver lá os treinamentos certinho acompanhar ter um pouco de atenção e vai tá tudo bem se realmente for uma dúvida aqui nossa senhora muito difícil você não conseguiu a resposta tenho certeza que o Célio vai est disponível para ajudar vocês e hoje a gente vai focar nesse treinamento para que vocês possam ver na prática toda a experiência de gerar uma cotação Mag e fazer uma proposta Mag pro seu cliente perfeito e o Cristiano e o o Lucélio vão nos ajudar dar dicas aí em todo esse esse percurso Cristiano eh se ele quiser se apresentar por favor os dois o Cristiano acho tem bastante tempo de Mag aí né Cristiano Bom vamos lá é Obrigado cara pela pelo posicionamento pelo convite também tá pela parceria é um prazer a gente poder agregar aqui a gente poder participar desse tipo de rotina eh eu tenho 7 anos de experiência já na indústria de seguros venho de congêneres planejadores financeiros também já passei lá em Brasília e até mesmo também por um escritório de investimentos até que depois eu vim fazer esse trabalho de gestão aqui da praça de São Paulo Então faço a gestão na diretoria de parcerias financeiras tá E tô aqui há 3 anos já a disposição de vocês para qualquer demanda o Célio tá pouco tempo com a gente né Célio a gente tinha um antes era uma outra pessoa você já tava na Mag antes ou você chegou recentemente Célio é exatamente eu cheguei aqui na Mag em janeiro eh eu fui 10 anos consultor de engenharia Ferroviária Hoje eu tô no mercado financeiro trabalhando como executivo de parcerias financeiras da Mag e como o Igor Já falou qualquer dúvida pode me procurar que eu tô disposto aqui para atender todo mundo todos os Consultores da futuro show Muito obrigado bom então vamos seguir como o Cristiano sugeriu a gente vai direto aqui no cotador né e eu vou aí a gente o o ideal é que a gente eh faça o produto mais completo né porque a gente vai ter já vai ver todas as coberturas e a gente sabe que o produto mais completo é o vida toda certo é na verdade o o mais completo é o Private né que a gente vai poderar as coberturas isso Private Private VD tá aí isso é porque Qual que é a regra até tá do modelo de proposta é bem interessante a gente não dividir a Mag por portfólio porque por portfólio a gente costuma até fazer uma confusão dos nomes tá então eu costumo dividir por esteira de análise e isso também vai refletir no modelo de proposta então se eu tiver term Life vida inteira resgatável ou whole Life independente das coberturas que acompanharem ele essa proposta é Private porque ela vai ter uma análise prévia congelamento de risco todo aquele diferencial que a gente conhece se eu não tenho essas coberturas e eu posso ter cobertura de morte como vida toda como outros adicionais né morte acidental e etc eh a minha proposta é vida toda e eu tenho uma esteira de análise simplificada onde o meu cliente basicamente vai ser analisado por um robô tá não Vai ter muito espaço para tratativa e principalmente espaço para gravo tá então Possivelmente ele só vai ser negado se ele tiver alguma pré-existência isso é muito importante da gente saber até pra gente evitar uma frustração né numa análise do cliente perfeito vamos seguir aqui então aqui eu posso preencher meus [Música] dados posso dar uma dica aí no contador iGO favor eh pessoal no contador a gente não precisa preencher o CPF viu então a gente consegue prosseguir as próximas telas pelo cotador diretamente sem preencher o CPF isso naquele cliente que ainda tá em fase de de cotação aquele cliente que ainda não deu todos os dados né a gente o CPF Agora não é mais obrigatório nessa tela do cotador se a gente for ainda pelo editar solução ele vai ser necessário Será que tem assessor de Investimentos não ele não vai ter bota ativo de de ativo é corretor de ativos financeiros Eu normalmente eu eu sou jornalista de Formação né então sempre coloco corretor de valores ativos financeiros mercadorias e derivativos sempre coloco jornalista Quando eu não acho assessor São Paulo Opa aí São Paulo outra dica pessoal sempre que perguntar no cotador possui companheiro coloca não porque aí ele não precisa do dos dados do Lead na hora da cotação a gente não precisa dos dados do Companheiro se você já for cotar né Aí eu posso já colocar e cotar dos dois ao mesmo tempo como é que é pode eu sugiro fazer separado eu prer toh reunes separadamente mas eh pode fazer tá eles vão sair no mesmo PDF e o mais completo é o h Life né é que tem a gente vai ter mais coberturas e esse rolife 10 anos é aquele que o proponente Né o segurado só vai pagar por 10 anos mas ele vai ter da mesma forma o h Life perfeito isso é o capital temporário Ô desculpa capital vitalício com prazo de pagamento temporário né então ele quita temem 10 anos e depois ele tem a cobertura pro resto da vida a gente costuma usar as coberturas vitalícias né para sucessão Então são as reservas de liquidez e numa sucessão eu realmente não posso ter prazo meu produto tem que ser vitalício o h Life e o h Life decrescente eles vão ter alguns prazos tá então eles vão ter 15 20 25 30 ou até mesmo pagamento vitalício tá agora o h Life 10 ele tem até um produto especial porque ele tem uma precificação e uma dinâmica também da formação da reserva de resgate mas mais competitiva do que o as outras linhas de produto bo esse planejamento vai ficar completo hein vamos colocar o super luxo gente aqui também uma outra dica sempre eu nem esse esse esse Qual que é a diferença desse é só o valor aqui né não eh esse valor é no caso de rainbows tá o mais importante aqui é a utilização do serviço então a maior diferença aqui do superluxo é que ele vai ter o translado do corpo ilimitado Tá então não tem limite de quilometragem no luxo é 1000 São 1000 km isso não pega nem o Brasil todo então o transporte de um corpo ele pode ser muito caro tá gente são centenas de de milhares de reais aí não sei porque que é tão caro voar morto mas realmente pode ser bem impactante esse cenário E se ele for utilizado como serviço ele vai custear até isso tá aqueles valores de 5500 e de 7. 000 é no caso da família não ter utilizado e pedir um reembolso aí ele é limitado aquele valor perfeito vou colocar e vou colocar Igor uma sugestão também a gente inserir junto a gente colocar um DIT e colocar também o d h porque eles TM uma diferença na hora de fazer a inserção dos valores e aí a gente vai chegar nesse ponto quando a gente for inserir os valores boa e aí o dih vou colocar meia milha então isso 500. 000 o r aqui é a gente vai colocar se a gente quer pagar até uma certa idade se a gente quer pagar por um certo tempo então vamos colocar por tempo aí tem a partir de 15 anos e até 30 eu vou colocar para pagar em 30 anos ué que estranho não sei por que que apareceu essa Barra Vermelha tá chamando atenção realizar a chamada valor Ah não aqui já tá é prazo 30 anos também esse é o term Life né nossa cobertura temporária sem formação de reserva de resgate ótimo custo benefício 500 pau também para dar uma milha isso mostra o mostra o capital segurado por favor dos dois ali eu queria só comparar o preço do H Life com do thm Life realmente muito mais barato Live então a gente consegue elevar o capital segurado do nosso cliente Lembrando que o o o o h Life também tá esse preço porque eu tô pagando por apenas 30 anos né pessoal sim tem que levar esse inica pro resto da vida né colocar 1 milhão de [Música] invalidez hospitalar por doença aqui você eu queria comentar alguma coisa sim no dih que é o nosso diário por internação hospitalar você deve inserir o valor da diária perfeito então diferente do DIT que você insere o valor da mensalidade nosso majoração 2405 Eu também queria comentar esse produto Ele é super completo tem muitos diferenciais frente ao mercado tá a majoração ela significa blindagem dos procedimentos manuais Então se o meu cliente perder de pinça o movimento de uma das mãos a visão de um dos olhos ele já recebe 100% do Capital segurado ele não entra na tabela de parcialidade tá isso independente da da da da idade de contratação e da profissão então efetivamente é um produto muito completo com esse grande diferencial e muito barato é R 76 a cada 1 milhão independente da da idade de entrada então convido vocês todos a cotar a levarem esse produto nos planejamentos de você vocês alguns produtos ali ó o Ipa não tem isso isso uma dica também pro DIT Hum uma dica pro DIT a gente sempre tem que precisa colocar quando ele tá Ipa mais morte acidental a gente coloca 10 vezes o no mínimo 10 vezes o valor que a gente colocou pro DIT Então se a gente colocou R 10.

000 no DIT o valor mínimo de invalidez por Acidente majorado ou o morte acidental é R 100. 000 se se for morte qualquer causa é 12 vezes então se foi 10. 000 mais 120.

000 de morte qualquer causa então aí a gente tem uma proposta né diversificada Entre várias coberturas uma delas vitalícias 4. 117 333 de Capital segurado por apenas R 1.

![Oasis - Oasis Live '25 [Official Trailer]](https://img.youtube.com/vi/gol_JnuEtKM/maxresdefault.jpg)