digo porque nós temos um tema que é bem interessante esse repetitivo ele já nos dá alguma diretriz sobre uma grande problemática Será que é possível que a fazenda pública ela peça a falência da pessoa que deve uma pessoa que deve E aí eu falo rapaz fazenda pública Será que você tem interesse de agir para fazer isso E aí veja é interessante esse aspecto por nesse tema nesse repetitivo 1092 veja que esse assunto não foi tratado o que a gente tem é a possibilidade da Fazenda Pública habilitar num processo de falência um crédito que é cobrado

na execução fiscal em curso aqui ele vai dizer mesmo antes da vigência da Lei 14.112 Desde que não haja pedido de constução no Feito executivo o que é que significa isso e somente para que a gente dê um detalhe né e aqui eu tô fazendo alguns aprofundamentos do Direito Empresarial já conversei com você sabe disso né mas eh o intuito aqui obviamente é fazer com que você cresça então primeiro aspecto vai ter a execução fiscal e vai ter o processo de falência o que eu não posso como fazenda pública é habilitar o meu crédito na

falência e também simultaneamente pedir a constrição num processo de execução fiscal ou seja se utilizado dos dois processos para arrecadar veja que ele fala a Fazenda Pública pode habilitar um processo de falência pode e ele diz assim mesmo antes da alteração na lei de falência E desde que não haja período de constução então perceba que esse segundo ponto desde que não haja perido de construição no juiz eh executivo nos diz Justamente que ele não pode ter essa dupla garantia ele não pode ter essa dupla esse duplo privilégio digamos assim que foi o que utilizou o

STJ então por isso que a gente já tenha julgados anteriores que vão justamente falar olha É cabível habilitar o crédito da fazenda pública na falência desde que suspensa a execução fiscal esse desde que suspensa no fundo vai dizer Olha você não pode praticar dos constritivos no dois certo então Esse aspecto é muito interessante S adoro cair em provas mas novamente eu preciso fazer você pensar raciocinar mas Professor Será que é possível né E aí veja o que é que trouxe a lei 14112/2020 ela trouxe uma possibilidade de incidente de classificação no crédito público ela trouxe

a ideia que na falência agora você já meio que é chame as pessoas e falem vamos classificar que crédito público é esse Quanto é isso Tá Mas a pergunta Central que eu te fiz era Será que é possível que a fazenda pública ela requir a falência de alguém F Rapaz esse cara ele passou do ponto ele não vai conseguir se recuperar e se ele não vai conseguir se recuperar eu quero que você convo em falência E aí a gente chega especialmente num aspecto Será que a fazenda pública ela pode requerer a falência E aí veja

a jurisprudência E aí eu até trado trago a jurisprudência um pouco mais anterior a gente percebe que o artigo 97 Inciso 4 da Lei e aqui eu tô falando da lei né 11101 obviamente essa lei 11101 que é a lei de recuperação falência ela basicamente diz que qualquer credor pode fazer isso só que muito cuidado por quê Porque a primeira corrente ela diria e essa corrente mais anterior que a jurisprudência fala que a fazenda pública não possui legitimidade ativa para requerer a falência só que eh isso aqui é algo que eu acho que eh vai

sendo superado pela jurisprudência até de certo modo implicitamente porque se eles começam a dizer que a fazenda pública ela pode habilitar o seu crédito a fazenda pública seria um credor de certo modo você já eh pelo tema 1092 você supera essa primeira corrente e aí você tem modificações explícitas veja mesmo antes da alteração originária da da Lei 14 eh 112 2020 que altera a lei 11101 na minha concepção seria possível Tá mas o STJ dizia Olha a f pública não tem interesse de agir Por que que ela não teria interesse de agir em síntese por

iiam dizer olha fazenda pública você não tem interesse nenhum de fazer com que a pessoa pessas se converte em falência por quê Porque você tem um processo de execução fiscal então não faz sentido para mim você pedir né é o entendimento de uma jurisprudência mais antiga do STJ eu percebo a ver eu percebo que com esse tema repetitivo 192 com a evolução da jurisprudência e com a interpretação do do que é qualquer credor se a f Pública pode habilitar e principalmente por esses dois dispositivos eu acho que a gente pode superar esse entendimento por que

Professor porque lá no artigo 73 inciso sego inciso 5to da da Lei de Falência e recuperação judicial a gente diz que é possível você convolar uma recuperação judicial em falência O que é convolar transformar uma coisa em outra e aí quando a gente tem que é possível que você portanto peça a falência Por que é possível porque veja a gente tem que se você descumpre os parcelamentos do artigo 68 ou então da transação prevista com a fazenda pública você pode transformar a recuperação judicial em falência você pode também transformar a recuperação Jal falência quando você

percebe um chamado esvaziamento patrimonial da devedora que implique numa liquidação substancial da empresa em prejuizo de credores não sujeitos à recuperação judicial inclusive à fazenda pública então se a fazenda pública ela percebe que o cara né Tá descumprindo alguns parcelamentos se a fazenda pública percebe que de certo modo eh ele tá esvaziando o seu patrimônio ainda que ela não participe da recuperação judicial ela pode também de certo pode pedir ali que você transforme a chamada recuperação judicial em falência então perceba que a gente tem de certo modo essa esse movimento né Eh para que você

cada vez mais trabalhe esse tema também falando a fazenda pública poderia sim pedir falência esse entendimento ele não seria contrário à boa fé nem à segurança jurídica beleza show de bola fazendo só uma breve revisão do que a gente já tratou tá somente para que você tenha um uma uma uma lógica aqui é interessante você ter eh cuidado com o artigo 86 Inciso 4 da lei de recuperação judicial e falência porque ele fala que você vai fazer a restituição em dinheiro né E muito cuidado com isso Professor o artigo 86 Inciso 4 ele fala do

pedido de restituição E ele fala olha eu vou restituir dinheiro à fazendas públicas relativamente a tributos possíveis de retenção na fonte de descontos de terceiro ou de subrogação e os valores recebidos pelos agentes arrecadadores e recolhidos aos cofres públicos o que que esse disposit vivel em centese tá dizendo pra gente ele tá falando olha tem alguns valores que na verdade é o o credor não é dele né É do funcionário dele ele paga o percentual sei lá do FGTS que ele retém do do trabalhador e ele paga diretamente então esses valores Eles são passíveis de

restituição dinheiro de ser pagos diretamente a fazenda pública porque isso não é um um um um um débito né É do devedor né da pessoa que vai entrar em falência é um é um um débito ou melhor um dinheiro que é de outro é de um terceiro por isso você fala tributos possíveis de retenção na fonte um desconto de um terceiro ou de subrogação Então essa seria a ideia tá somente para você perceber também é interessante a gente tem a súa 417 que ele fala que você pode justamente se objeto de restituição em dinheiro quando

você recebe em no de outra né Então seria mais ou menos essa interpretação desse dispositivo e por fim cuidado né quando ele vai dizer que esses créditos eles passam na frente por quê Porque eles são créditos extraconcursais Então veja isso que a gente tá falando extraconcursais são aqueles que são pagos antes da lei de todo mundo vai submeter uma certa fila então ele fala esses créditos em dinheiro objeto de restituição com e foco no artigo 36 então é como se a lei ela pudesse colocar ali um certo privilégio porque ela sabe que aquele dinheiro não

é dele no fundo no fundo ele tem que passar aqu ali com super prioridade assim como aqueles créditos que são posteriores portanto Ao Começo essa falência que são chamad extraconcursais beleza somente para rematar como é que se dá essa classificação do crédito público na falência então primeiro você tem os créditos extraconcursais aí eu trago aqui o artigo 84 65 também são extraconcursais que são esses créditos em dinheiro objeto de restituição créditos relativos a fos geradores que ocorrem após acreditação da Falência lembre também dos créditos do FGTS que são créditos relativos de certo modo AC crédito

trabalhista eles têm os mesmos privilégios e também os honorários né porque o STJ ele eh tem um repetitivo dizendo basicamente que você tem os créditos resultantes de honorários advogatícios eles se equiparam a natureza alimentar e portanto eles se equiparam ao efeito trabalhista né Para que você se habilite ele em falência Tá certo somente para que você tenha um Cuidado então começou a falência que acontece né e para você entender a classificação do crédito público onde é que ele entra Primeiro vai ser extraconcursal toda essa questão que seja restituição em dinheiro e também os tributos que

são relativos a fatos geradores depois da falência depois nós temos os créditos FGTS honorários advogatícios depois nós vamos entrar na classificação do crédito tributário propriamente dito né aquela ideia que eu trabalhei com vocês né ou seja essa é a ideia de você perceber e na falência o crédito não prefere de conc Então vai ser literalmente o dispositivo que vai dizer que você vai eh não ter preferência sobre crédito do trabalho legislação do trabalho basicamente a gente já viu isso aqui depois você vai ter o chamado encargo legal esse encargo eh também temos um tema 969

que foi um repetitiv ele diz que portanto eles têm as mesmas preferências do crédito tributário devendo Por isso ser classificado na ordem do artigo 233 então ele já coloca aqui aí depois entra a multa tributária muito cuidado e outras multas por infração A Lei e aí eu coloco aqui ó artigo 837 atrás dos créditos quirografários porque eles preferem apenas os créditos subordinados depois entra os juros né então aquilo que a gente lembrou tá sempre tem um decot momento quando entra na falência vai vir o valor do tributo aqui o valor da multa aqui o valor

do jur Então você vai ter que decotar né uma coisa é o principal outra coisa é a multa o jurus por isso que tem essa classificação toda professor não entendi um breve resumo aqui somente para que você consiga perceber a lógica extraconcursais primeiro depois legislação trabalhista limitar a 150 salários mínimos e aqueles decorrentes de ente de trabalho depois você vai ter direito real de garantia depois só que entre os créditos tributários tá exceto os créditos extraconcursais e as multas né Para que você tenha obviamente esse esse cuidado e você tem a ordem seguindo crédit quirografários

enfim créditos subordinados eu sei que isso aqui é uma coisa né para que a gente tenha esse cuidado Eh claro lembrando só do do do tópico quatro né inclui-se O encargo legal e juros até a data da quebra né E você exclui a multas tá eh isso é uma coisa que quando você for est de prar você que vai entrar na sua cabeça não tenho dúvida você vai entender isso aqui eu tô fazendo apanhado aqui somente para que quando você chegar em execução fiscal que a gente vai entender isso aqui com profundidade a gente vai

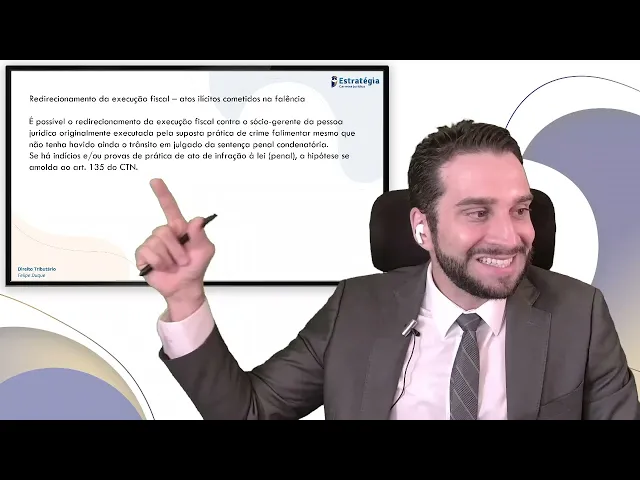

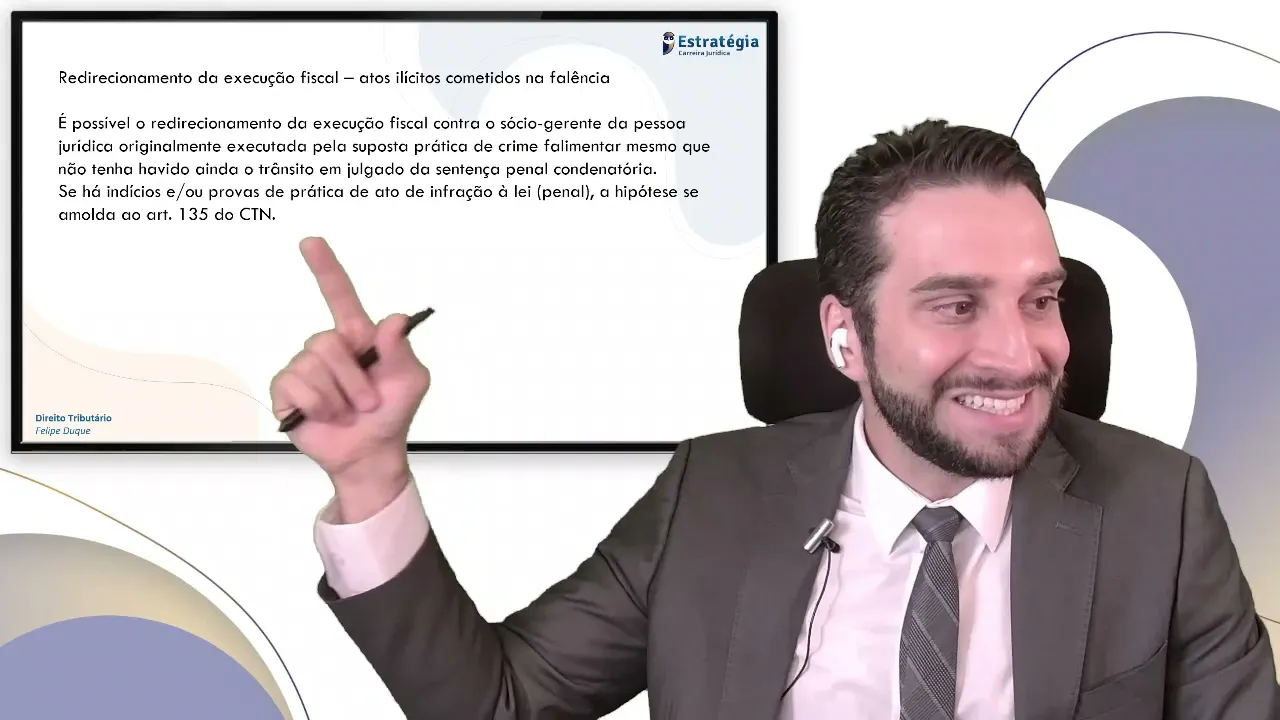

conseguir entender qu a lógica por que que eu posso redirecionar na execução fiscal um cara que cometeu um ato ilícito na falência porque o entendimento do STJ dizer Olha eu entendo que a gente tem uma execução fiscal eu entendo que eu tenho uma falência eu posso tocar a execução fiscal e danesse a falência agora se eu fazenda pública quero habilitar o meu crédito na falência eu não posso consequentemente constranger o patrimônio na execução fiscal a gente viu isso tema 1992 E aí por o que que ele diz isso aqui olha é possível que a gente

redirecione a execução fiscal contra um sócio gerente de uma pessoa jurídica que Originalmente era executada por prática de crime falimentar mesmo que não tenha havido trânsit em julgado de uma sentença penal condenatória se tem indícios de prova de prática de infração à lei a hipótese é do artigo 135 do CTN que é importante que eu não posso praticar atos constritivos no juízo enfim da Falência por exemplo se eu habilitar o o meu crédito mas eu não extingo o processo de execução fiscal Por que que ele continua meio que suspenso porque imagina que a qualquer momento

a dívida que era da pessoa jurídica que era da uma empresa você descobre que há um crime falimentar você descobre que o cara praticou o artigo 135 do CTN então aquele processo que tá suspenso que antes era somente contra a pessoa jurídica agora também é contra a pessoa física e você consegue fazer esse redirecionamento isso é muito importante e veja esse é um julgado do STJ que eu tô mostrando para vocês para perceberem a certa Independência que existe do juiz da execução fiscal com o juiz falimentar e a ideia para que você consiga entender isso

é justamente aqui ó se o cara faz uma infração lei ele se amolda o artigo 135 do CTN E se ele pratica artigo 135 do CTN ele permite o que a gente chama do redirecionamento da execução Professor eu não estudei isso ainda Calma a gente vai aprofundar mas a ideia é o seguinte se você tinha antes uma execução fiscal somente contra pessoa jurídica você agora consegue colocar também a pessoa física e aí passa a responder agora pessoa jurídica e pessoa física nos autos dessa execução fiscal mesmo que tenha aqui um processo de falência correndo em

outro juízo isso não importa porque ele tá interpretando o artigo 135 do CTN mesmo que não tenha uma sentença penal condenatória não importa você tem a investigação lá no juo alimentar ou tem a investigação aqui no juizo de execução fiscal por quê Porque lá ele vai olhar se o cara cometeu um crime segundo a lei 11101 aqui aqui eu vou olhar se ele cometeu alguma infração à lei tributária artigo 135 de CN se ele deixou de comunicar alguma dissolução se ele fez os obrigações acessórias que tinha que fazer se ele praticou um ato com excesso

de poderes Então são coisas diferentes esse julgado mostra isso pra gente beleza show de bola professor ainda não entendi é justamente esse aqui ó é possível que você faça esse redirecionamento é esse julgado STJ e aqui a a continuação para você entender é importante acrescentar que mesmo eventual absolvição na ação penal não conduz necessariamente a você revogar um redirecionamento por o ato pode não constituir um ilícito penal e mesmo assim ser um ilícito que ofenda a lei civil a lei comercial a lei administrativa porque você tem no fundo no fundo uma independência das instâncias das

esferas cíveis lat Sens e direito penal é por esta razão que caberá o juiz natural competente para julgar a execução fiscal analisar caso a caso conteúdo da denúncia pela prática de crime falimentar e decidir se cabe ou não fazer esse redirecionamento não é necessário portanto aguardar esse trân em julgado da sentença penal condenatória para que o juiz da execução fiscal analise o pleito e redirecionamento da execução contra o sócio Então esse julgado ele é muito interessante porque ele vai justamente mostrar pra gente olha eu não preciso aguardar eu aguardo se eu quiser ou melhor eu

eu não tô vinculado ao juízo da execução do processo falimentar exão fiscal está é um juiz independente E aí eu depois eu vou aprofundar outro julgado com vocês que trata né sobre a possibilidade de você não aplicar esse crédito à cooperativas mas V mostro como é que isso aqui cai em Provas somente para que você tenha uma noção né e mostra uma questão também do trf3 né da Maura Federal 2023 Então vamos lá somente para que você pegue a ideia tá vamos lá DJ do Acre né juiz de 2019 ele fala o seguinte o crédito

tributário ele goza de privilégios e garantias especiais em razão da sua correlação com o financiamento do Estado e das políticas públicas a seu cargo é correto afirmar que na falência o crédito tributário Ele não prefere aos créditos com garantia real no limite do valor do bem gravado primeiro perceba que ele isolou né na falência o crédito tributário Ele não prefere os créditos com garantia real no limite do valor do bem gravado perfeito isso aqui tá correto tá correto e essa prova aqui da Vunesp também vai falar a mesma coisa na falência o crédito tributária Não

prefere as importâncias passíveis de restituição perceba que essa é minha preocupação de fazer uma concatenação Direito Empresarial e direito tributário é porque aqui você não tinha que saber somente o artigo 86 Claro dava para saber por ele mas que não não não é prefere as importâncias passíveis de restituição claro também tá no CTN mas também tá na lei 1111 Então quero que você tenha esse cuidado tá Como é que isso caiu na prova para juiz federal a prova juiz federal né do trf1 ele já já tratou de uma maneira um pouco mais inteligente né sobre

o incidente no curso da execução fiscal então ele falou tá tramitando uma ação da execução fiscal em face dessa empresa aqui isso tramita na justiça federal certo e aí foi decretada a falência do nada vem a falência então aqui ele já mostra que temos dois juízos né primeiro juiz da execução fiscal contra essa empresa desentupidora tá na jusa federal essa execução fiscal beleza só que do nada é decretada a falência e a falência vai ser nesse juízo aqui provavelmente da sede da empresa da atividade Empresarial enfim em relação à competência de quem pode fazer o

quê previsto na lei 01 é correto afirmar Então vamos lá letra A eh é correto afirmar que competirá o juízo né Foi mal competirá o juízo letra A compete ao juízo falimentar então compete ao juízo da Falência ele tá querendo dizer a decisão sobre os cálculos a decisão sobre a classificação do crédito bem como sobre a arrecadação dos bens aí ele fala o quê exceto cuidado exceto aqueles penhorados na execução fiscal ele tá querendo dizer sobre né de quem compete fazer o qu aí vamos lá pra gente continuar e da execução fiscal compete sobre a

existência ele já muda o juízo tá V mudar só de cor aqui da execução fiscal sobre a a existência a exigibilidade e o valor do crédito bem como sobre eventual prosseguimento da cobrança contra os corresponsáveis Beleza beleza letra c o juizz da execução fiscal a decisão sobre se existe sobre exigível sobre o valor sobre o cálculo bem como sobre o eventual prosseguimento e agora eu tô vendo que bem como Val ah is e sobre os cálculos foi mal veja que veja é minucioso tá queridos amigos deixa eu apagar aqui só ficar melhor para você enxergar

e sobre os cálculos olha o que ele muda tá E sobre os cálculos agora continua bem como sobre eventual prosseguimento da cobrança contra os corresponsáveis quanto ao juízo falimentar veja que eu tô grifando De Vermelho letra D e letra e a decisão sobre cálculos a decisão sobre classificação do crédito sobre arrecadar bens bem como sobre eventual prosseguimento da cobrança falimentar sobre cálculos sobre classificação bem como sobre realizar o ativo e sobre pagar credores aí ele vai e coloca uma exceção exceto aos créditos fiscais queridos amigos Isso aqui é uma questão difícil tá isso aqui é

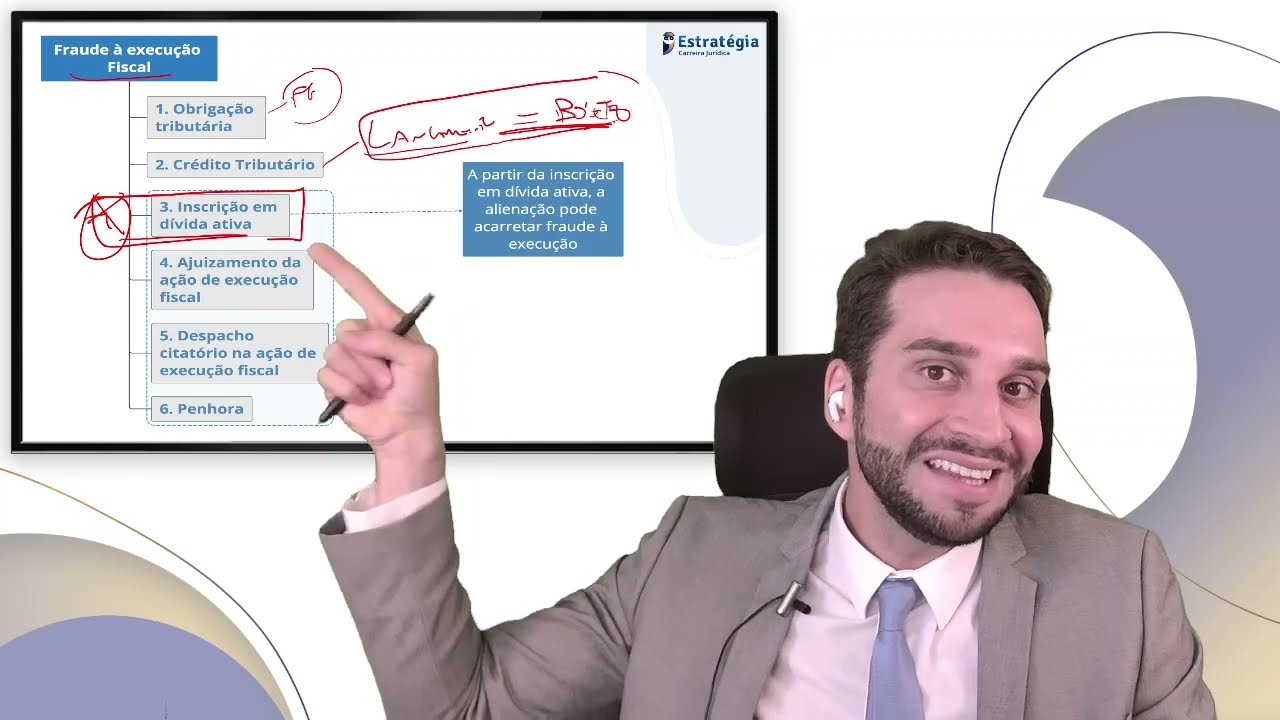

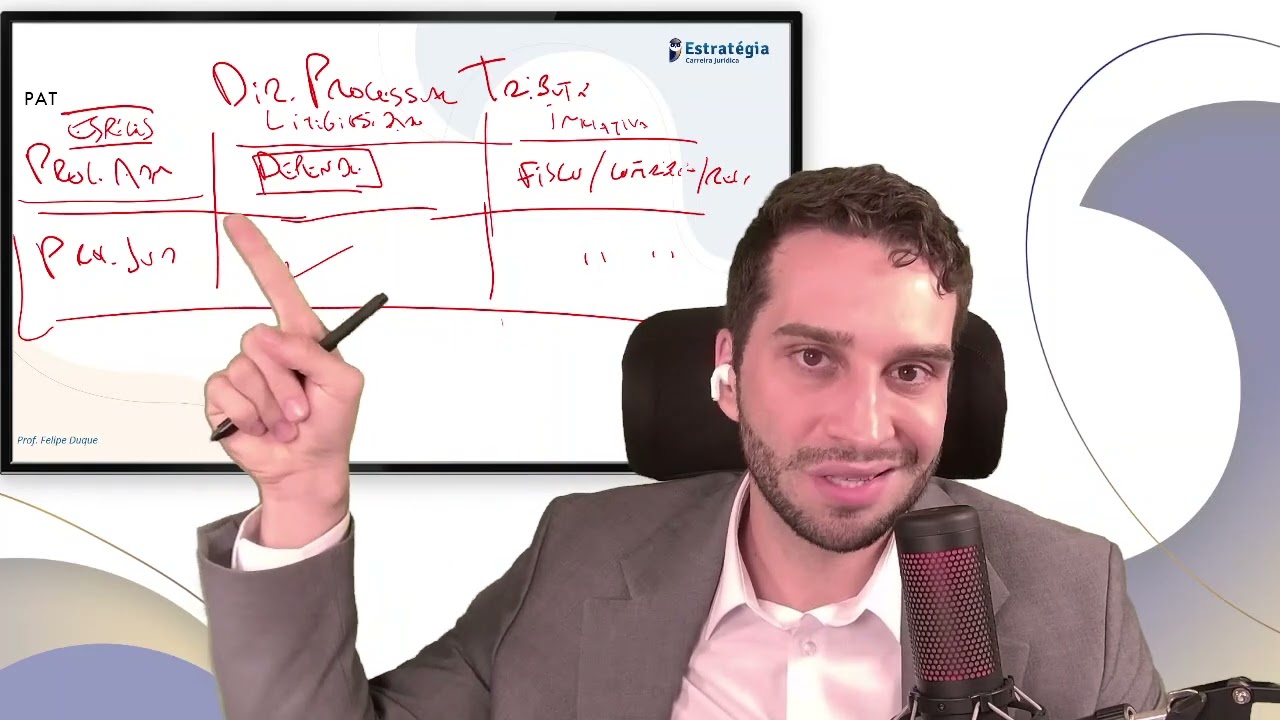

uma questão difícil por quê Porque de fato é uma questão que ela mais se amolda a puramente a lei 11101 assim no edital obviamente mas que também toca process exão fiscal ele tá querendo dividir quem compete fazer é o qu juiz do falimentar juiz de execução fiscal E aí veja a gente tem na na alteração da lei 14112 um dispositivo que é o artigoa Né parágrafo 4 que ele trou o que a gente chama de incidente de classificação do crédito públic né E e aí eu já indico para você professor não tô entendendo nada abra

pare o vídeo e abra no artigo 7 a lá no Parágrafo 4 exatamente da lei de recuperação judicial e falência nesse artigoa ele diz o seguinte Olha esse incidente de classificação do crédito ou seja eu vou agora promover um incidente pra gente saber se esse crédito ele vai ser pago ele é importante porque eu vou ter que ter uma decisão primeiro sobre os cálculos para ver se os cálculos da Fazenda Pública estão certos para eu classificar o crédito da Fazenda Pública segundo a ordem da lei de recuperação judicial e falência bem como também para eu

arrecadar os bens ou seja para eu pegar todo o patrimônio do cara já que é uma falência e realizar o ativo ou seja fazer o pagamento das pessoas que ele deve E aí a quem compete isso Decidir sobre cálculo Decidir sobre classificar crédito Decidir sobre arrecadar ativo e decidir sobre pagar credores isso é lógico sempre competiu ao juízo falimentar porque quem faz isso é o juízo falimentar professor e é quem compete O que é que faz o juiz da execução fiscal o juiz da execução fiscal o que ele vai fazer no fundo é competir se

primeiro existe um crédito ele vai dizer o meu crédito é de R 10.000 se esse crédito é exigível ele vai dizer o cara tá embora o cara não tá pagando esse processo da execução fiscal é claro observado ele vai e fazer de certo modo toda a análise né para saber quanto é o valor mas ele vai ver a existência ele vai ver a exigibilidade se esse valor portanto está em morora se não tem uma causa de suspensão da exigibilidade e também obviamente ele pode continuar o processo contra os corresponsáveis por isso que a gente tem

o artigo 135 do TN que vai dizer ó se você quiser fazer um redirecionamento e agora dizer que vai responder pessoa jurídica e também pessoa física não tem nenhum problema tá não tem n um problema e aí é interessante né porque se você pegar até o próprio artigo 7 a esse que eu coloquei aqui para você lá no parágrafo quarto inciso 5 ele diz que eh de certo modo as execuções fiscais elas podem prosseguir contra os códigos responsáveis Claro A Fazenda Pública pode habilitar o crédito ou não né se ele habilitar o crédito ele suspende

o processo de execução fiscal beleza mas né ele pode durante o processo fiscal que tá suspenso ver uma causa que tem um redirecionamento e falar eu quero redirecionar agora não é somente contra pessoa jurídica também contra a pessoa física Então vamos lá professor não entende nada abre o artigo 7 a Parágrafo 4 voltando PR as alternativas na letra A Ele diz que cabe o juízo falimentar Decidir sobre cálculos deixa eu mudar daic para você ver Decidir sobre cálculos Decidir sobre classificação dos créditos Beleza bem como sobre a arrecadação dos bens Beleza agora exceto aqueles penhorados

na execução fiscal não por quê Porque quando o cara piora o o bem na execução fiscal para ele destinar o valor ele vai ter que comunicar o juiz da Falência ele tem que comunicar então inclui também a execução fiscal por isso que você tem um incidente né então pegou um dinheiro na execução fiscal peguei eu vou comunicar o juiz da Falência para ele me dizer se eu vou receber né se eu vou receber ou se vai ser outra pessoa que vai receber porque sei lá é um crédito extraconcursal do o juiz da execução fiscal vai

falar sobre a existência sobre a exigibilidade e sobre o valor do seu crédito bem como eventual prosseguimento contra os corresponsáveis perfeito esse é nosso gabarito Esse é o gabarito gabarito É esse aqui perfeito US execução fiscal vai sobre a existência sobre exibilidade sobre valor sobre cálculos não quem vai fazer os cálculos e o juízo da falimentar tá isso tá lá no artigo 7 Parágrafo 4 do primo eventual prosseguimento com responsáveis Beleza não tem nenhum problema agora isso aqui tá errado letra D aí ele fala que o justo falimentar vai des sobre cálculos beleza sobre classificação

sobre arrecadação bem como sobre eventual prosseguimento da cobrança aí isso aqui tá errado na letra A mesma coisa falimentar tudo certo tudo certo Tudo certo exc os credores fiscais isso aqui tá errado o gabarito aqui letra B uma questão que toca mais direito empresarial mas eu quis trazer aqui para você precisar entender a lógica tá beleza rapidamente pra gente passar profess professor Questão de juiz substituto versando sobre eh um um uma um tema repetivel 192 Olha só consoante a posição assumida pelo STJ em sée de repetitivos em caso de abertura do processo de falência de

uma empresa que é ré em processo de execução fiscal fazenda pública é veja Ele tá dizendo em caso em que você abre um processo de falência de uma empresa que é ré na execução fiscal O que é que deve acontecer é proibido Habilitar não é proibido é proibido Habilitar não é proibido Não é proibido Não é aí sobra só sobra letra D letra e Ou seja é facultado habilitar o crédito no processo de falência desde que não haja pedido de Constituição no juizo executivo é facultado habilitar a respeito do processo de falência desde que tenha

havido pedido de constiuição não isso aqui tá errado logo gabarito é letra d de dado logo isso aqui é o tema justamente 1992 do STJ professor não tô entendendo tô viajando lembro os senhores novamente a gente tem a previsão do incidente de classificação do crédito da Fazenda eh da apuração dos créditos fiscais o STJ entende que esses dispositivos eles não proíbem que se faça habilitação eh você tem a prerrogativa de escolher entre receber o pagamento ou na execução fiscal ou mediante habilitação mas você não pode fazer os dois ao mesmo tempo e na lei 14102

nós temos esse incidente de classificação que tá lá no artigo 7 a que faz Justamente a ideia que o juiz vai instalar de ofício para cada fasa pública esse incidente lá no parágrafo quarto ele vai Basic basicamente tratar sobre as regras comoesse procedimento de habilitação O que é que deve acontecer no parágrafo quarto ele fala sobre isso Ó a cálculos classificação e bem como a arrecadação dos bens compete o juo falimentar decisão sobre existência exigibilidade e valor do crédito compete ao juiz da execução fiscal bem como sobre eventual prosseguimento dos corresponsáveis Então essa seria a

lógica aqui tá certo aí ele fala que também nós não temos condenação em horários eh no que tange a esse incidente de classificação isso É bem interessante e aqui de certo modo o entendimento que é possível a fazenda pública né requerer a falência do devedor ela pode requerer se você descumpre parcelamento se descumpre transação e se você percebe esvaziamento patrimonial essa corrente que entende que depois dessa alteração da lei 14112 isso se torna possível antes não seria possível e por fim só trazer esse a jurisprudência do STJ tá eh um um julgado interessante né do

STJ que ele fala que é possível que você eh inclua moratória de natureza tributária na classificação dos créditos da massa falida desde que a falência da empresa tenha sido decretada após a lei 11101 2005 beleza show de bola claro isso aqui é somente para que você quando for estudar recuperação transfência perca o medo né e não acha que você vai deixar de fechar essas questões envolvendo a execução fiscal beleza vamos lá