Olá pessoal sejam todos bem-vindos vamos começar mais uma aula aqui da Trilha do Especialista e agora a gente vai falar sobre tributação da pessoa jurídica a gente viu aí bastante já sobre a pessoa física Então vamos dar uma chegadinha lá na PJ beleza bom e quais são os modelos de tributação que existem tá e a gente tem e o simples nacional né que basicamente foi modelo criado justamente para simplificar né então pegar todos os os tributos né e colocar em um só né você paga em um só de por isso que ele vem esse nome tá E aí se você não se enquadra no Simples Nacional você vai pro lucro presumido ou para o lucro real tá bom Quais empresas podem realizar sua tributação por meio do Simples Nacional tá então o mei né que é Amico empreendedor individual que tá com a receita bruta aí de 81. 000 por ano mas esse valor costuma ser atualizado né pessoal até porque existe a inflação né então se quando você tiver assistindo essa aula não for esse valor é porque já sofreu algum tipo de atualização tá bom microempresa receita bruta de até 360. 000 por ano né e empresa de pequeno porte receita bruta de até 4.

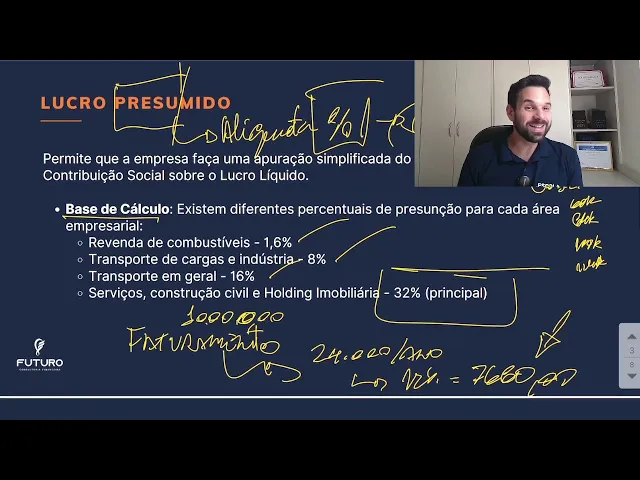

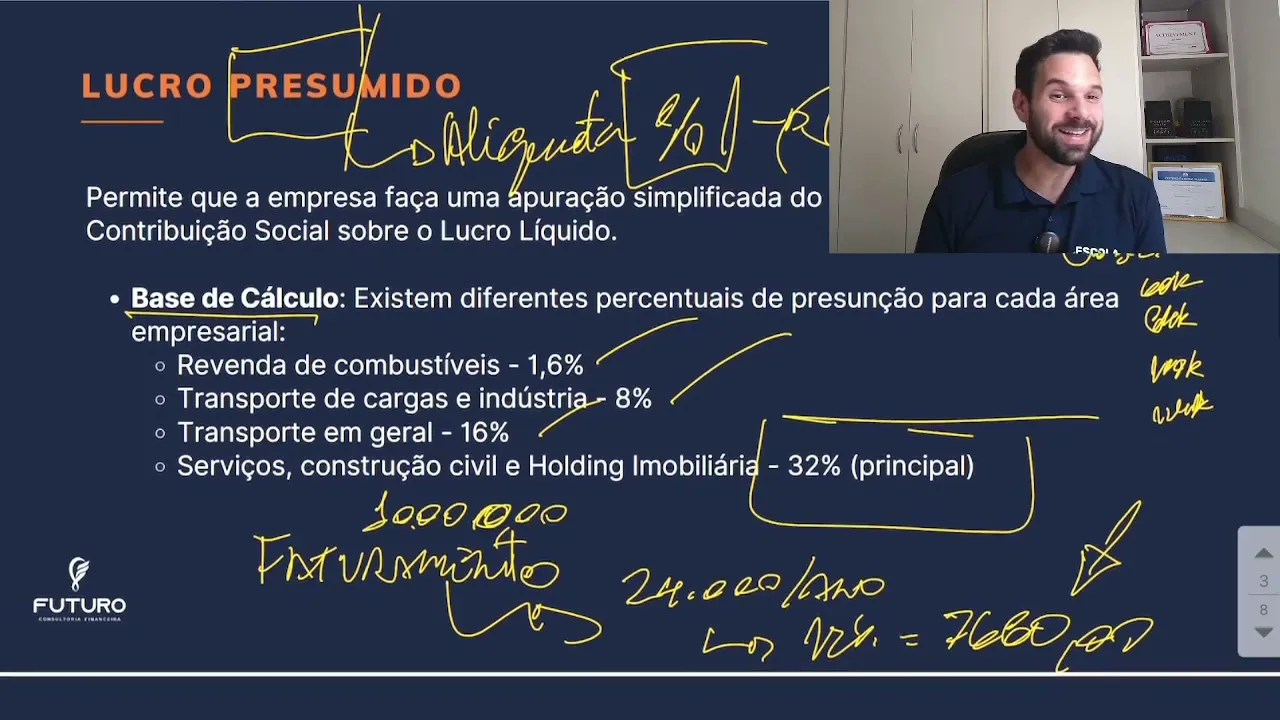

8 milhões por ano Tá bom então né aí a gente já tem muitas vezes né uma situação diferente aqui que a gente vai ter né uma limitada né uma uma empresa né enfim né de um tamanho ainda maior né para essa questão aqui né que não se enquadra tá bom bom no lucro presumido aí a gente já tem bastante mais de eh perdão já tem bastante mais eh impostos né Assim na verdade como eu falei assim e no Simples Nacional eles buscaram uma forma de simplificar né trazer e para apenas um das né você paga apenas um boletão né no Simples Nacional Só que você fica né aqui ó você fica certa forma é limitada aqui até 4. 8 milhões né né então e acaba não sendo muitas vezes interessante ou muitas vezes dependendo do k naai da empresa né ele vai nem permitir que você seja do Simples Nacional Então você já tenha Obrigatoriamente que partir pro lucro presumido ou pro lucro real tá bom bom eh permite que a empresa faça uma apuração simplificada né do irpj e do csll qu social sobre o lucro líquido tá então o que que acontece no presumido tá existe uma pressun aqui né pressun E aí que que acontece já se essa pressun Ela traz o qu né que existe já um uma alíquota né Vamos colocar assim n uma alíquota para seu lucro tá então existe já eh um percentual né que a gente vai considerar né como o seu lucro dependendo do quê dependendo do seu kinai entendeu pessoal então né no presumido a gente já vai o quê presumir né do qual será o lucro da empresa e a partir disso e e isso será representado por uma alíquota uma porcentagem tá então o que que acontece a base de cálculo existe diferentes percentuais de presunção para cada área empresarial né para cada knai então a revenda de combustível por exemplo 1. 6% transporte de carga indústria 88% transporte geral 16% né e serviço de construção civil e r Imobiliária principal 32% tá então aqui é o qu já se entende que houve um lucro de um faturamento então o que que acontece eu vou pegar o faturamento E aí eu vou usar essa alíquota aqui vamos supor que eu faturei 1 milhão em locação Imobiliária tá no mês e aí que que eu vou fazer eu vou presumir né que vamos vamos colocar r$ 1 1000 10.

000 mais fácil né Deixa eu tirar um zero aqui 10 1 2 3 tá zer zer aqui aqui D uma é um gatinho Então olha se eu tenho aqui se eu se eu ganhei R 10. 000 com locação Imobiliária eu vou pagar imposto sobre 32% disso né Então logo R 3200 já eu peguei a calculadora ali Mas pensei duas vezes Então olha só entendeu pessoal Então olha só se eu abro se eu vou lá crio uma empresa uma imobiliária né eu tenho sei lá eu tenho eu tenho um imóvel né vamos supor que eu tenho um imóvel que eu alugo né E e aí eu na pessoa física eu pagaria vamos supor se eu tiver vamos supor se eu ganho R 10. 000 é por mês é muito é muito dinheiro né vamos supor que seja um valor menor que seja né Mas vamos lá vamos colocar aqui R 2000 vamos fazer aqui no no Rasco aqui então R 2000 que eu ganho por mês de locação n esses R 2000 vão ser o quê vão ser na verdade 24.

000 ano então lembra lá nas aulas que a gente viu de pessoa física né lembra que tem a tabela lá né eu vou lá calculo né De acordo com o imposto né Tem as alíquotas de imposto pum e aí eu tiro aqui o que que acontece gente aqui é crescente né então quanto mais eu ganho né Maior meu imposto E aí eu vou ter lá o tirado do anterior Isso aqui vai o quê vai entrar no que a gente chama de base de cálculo então se a sua base de cálculo aqui é 60. 000 ela vai virar 84. 000 se ela é 100.

000 ela vai virar 124. 000 Então você vai pagar no final das contas né O que acontece com a maioria das pessoas costumam ter um um poder aquisitivo né não que isso seja todas né pessoal tô falando isso é claro que tem pessoas que T poder aquisitivos menores e tem vive de aluguel né e aí às vezes não chega é muito mais que isso né E aí às vezes tem um uma aposentadoria enfim tá mas pensando eh eh tem que olhar cada caso né mas na maioria dos casos né normalmente pessoas que tem que também geram aluguel elas possuem renda que acabam já indo pro teto E aí com o aluguel ela acaba pagando teto sobre a renda do aluguel Então olha só então ela vai pagar 27,5 por sobre os 24. 000 né então esse vai somar ela vai est pagando 27,5 né porque isso aqui vai somar a renda dela então ela só vai tirar o o anterior a isso aqui percebe Então pessoal isso aqui acaba sendo bem caro aqui olha só olha a diferença aqui 30 então aqui em vez de vamos lá 24.

000 né 24. 000 que eu faturei no ano vamos fazer a conta real aqui igual eu tô usando do exemplo ali né então 24. 000 que eu faturei por ano ano 32% diso vou eu vou fazer a conta aí não dá de cabeça 7680 então 12% vai ser igual 7680 então Olha só pessoal subir aqui né eu vou pagar o meu imposto só em cima disso aqui percebe Olha que beleza né então né loucura né Muito muito diferente já porque aqui eu já não já não pago o imposto E aí vamos ver se o imposto chega no 27,5 que é outra outra questão também lucro presumido né então a alíquota de de de Imposto de pessoa jurídica 15% é sobre a base de cálculo né então vou cobrar 15% de 7.

680 então Vou cobrar aqui 15% de 7680 tá eh aqui vai ser igual 15% vai ser igual 1552 e aqui eu pagar 24. 000 27. 5% aqui eu pagaria de R Opa R aqui tá vendo não né e r aqui 6600 loucura né E aqui 1152 eu pagaria de R enter 1152 divide quase seis vezes mais 5.

72 vezes né aqui a menos 10% do qu ceder 20. 000 por mês 60. 000 por trimestre 240.

000 por ano né então se eu se eu eu pagaria Então 240. 000 até 240. 000 eu pagaria 15% e acima de 240.

000 eu pagaria mais 10% pagaria 25% né em cima do 240. 000 iria somar esse valor tá como eu tô falando por ano aqui né Poderia fazer essa conta por mês por trimestre tá bom e tem alíquota também do csll que é indústria comércio transporte carga de serviço 12% outros 9% e alíquota PIS comins 0,65% mais 3% cumulativo então 365 então eu ainda pagaria né em cima do meu lucro essas esses impostos aqui então a gente teria aqui 7680 eu teria aqui 99% né 7680 tenho aqui 99% dá 691 e 20 e aqui eu tenho ainda 3 né então é 7660 3. 5% então não conta errado aqui 7680 3.

65 então 280 e 32 entre 69120 112 Então vai dar um total de 200 23 52 né muito diferente aqui do 6600 né então 66 600 t t Opa 3600 t t divide então três vezes 3,1 vezes a menos do que na pessoa física né então bem significativo ainda né pessoal é então uma diferença muito gritante bom lucro real então o lucro real ele é diferente né então eles esse nome já diz porque aqui não vai ter Então nada né de vai ter nenhuma presunção né porque eles não vão presumir nada né então o que que vai acontecer é a realidade então todas as empresas podem fazer mas será obrigatório Então até aqui até aqui olha só lembra até aqui na verdade ó tem essas regras aqui né Eh até uma limitada que ainda vai agora se for SA aí já já tem que ser aqui para cima né então ou então dependendo da empresa do kinai né como eu falei vai ser obrigado a ser presumido ou real agora o Real todas podem todas podem tá sem exceção agora algumas são obrigatórias tá então empresas com faturamento bruto anual acima de 78 milhões por ano instituições financeiras empresas com rendimento originados do exterior tá então todas essas empresas Obrigatoriamente Precisam fazer né o sua a parte tributária no lucro real então o que que é isso gente é pegar o lucro bruto descontar tudo né todos os gastos né Pega luto desconto tudo gasto vai dar aqui o qu um saldo este saldo vai ser a base de cálculo tá característica líquida pode ser feito trimestralmente ou anualmente tá então você pode fazer de forma trimestral essa essa questão aqui que eu fiz né esse para aqui luut todos os gastos saldo B de cálculo ou anual possibilita compensação de prejuízos fiscais Olha só então se eu tomei preju em outros anos eu posso compensar isso tá ou outros trimestres né e porém demanda né rigoroso rigoroso controle contábil então lembra aqui ó contar tudo então por exemplo Então tudo tem que ter nota tudo tem que ter nota tem que ter nota de tudo todos os gastos ah mandou lá eh o seu colaborador lá para ficar Sei lá uma semana em Brasília deixou ele gastar eh 200 por dia de alimentação né pagou lá hospedagem para ele transporte avião tudo pau pô mil maravilhas né colaborador feliz né pô 200 conos por dia vou gastar de boa no no almoço e à noite vou arregaçar né bem assim né E e aí que que acontece nota né se não tiver nota não tem reembolso por quê Porque a nota é essencial para que isso aqui aconteça n Então tem que ter tá bom né então bem simples né Eh bom então é isso né Pessoal esse é o controle rigoroso aí o PIS Confins aí aqui 1. 65 mais 7.