então eu queria em primeiro lugar agradecer muito o convite na malu pena a equipe é complementar todas as pessoas aqui presentes é muita gente importante é então é muito interessante trabalho eu vou é estruturar basicamente vou ficar ficar dentro de 15 20 minutos eu achei muito interessante o tema dessa mesa que é quase uma um tema relacionado com designação com a idéia da representação do espaço e portanto a idéia o que está à porta com hidrologia qual é a narrativa constituinte por trás das operações urbanas consorciadas então eu vou eu não vou falar isso imagina

que seja objeto de várias discussões durante seminários operações urbanas específicas nem eu também não vou falar sobre as consequências dos efeitos contraditórios das operações urbanas consorciadas eu vou me deter ao assunto da cma são o modelo é a mental representacional por trás dessa operação e em seguida o vôo a argumentar que há um descompasso muito grande entre a a narrativa constituinte de um lado e as operações efetivamente existentes de outro e esse descompasso a esconde uma série de conflitos se portanto a leitura desse descompasso pode se transformar no ombro um embrião de um projeto alternativo

essa é portanto meu filho lógica da minha exposição então eu vou começar com o modelo néon muda a narrativa que está por trás da operação urbana consorciada com uma narrativa basicamente enraizada na teoria neoclássica da economia financeira que fehca e olhe pra o mundo real eo mundo financeiro como como se fosse duas faces da mesma moeda ou seja o mundo real e vocal o mundo financeiro como se fosse um espelho e portanto a a operação urbana consorciada certa forma ele teria uma potencialidade de desencadear um trajecto trajetória uma trajetória virtuosa com o poder público vendendo

cepacs com agente mediador e portanto nem colocar o coloquei aqui algumas palavras chaves né a valorização não é um problema valorização da terra valorização do ambiente construído com algo extremamente positivo isto é você teria um ciclo virtuoso desencadeado a partir da da valorização imobiliária ou seja a partir do processo competitiva a partir da disputa dos agentes financeiros e os agentes reais do mundo real é o capital construtiva o capital financeiro você estaria portanto desencadeia uma valorização excessiva valorização voltaria pra o fluxo de caixa da prefeitura que por sua vez estaria alocando a essas recursos no

ambiente construir a partir disso você teria dinheiro inclusive para introduzir para alocar a investir em bens públicos da área porque o perímetro definido você portanto teria a partir da arrecadação financeiro dos cepacs você teria um potencial pra desenhar e implementar uma política redistributiva dentro desse perímetro uma nota de rodapé importante né ô ô ô modelo a narrativa constituinte né tem várias polêmicas quem teve a ideia concretamente nunca no cenário brasileiro né uma pessoa importante um diálogo importante foi o de fato marcos cintra né do instituto na época do instituto liberal que determinou essa idéia conforme

eu falei emprestando chaves analíticos da teoria neoclássica de crime financeiro mas enfim uma nota de rodapé importante a pra o instrumento é a necessidade da presença do mercado secundário é importante o mercado secundário né para quem não acompanha essa discussão o mercado secundário que permite você é comercializar esses certificados nem a idéia inicial era não apenas ter os agentes reais não podem comprar as empresas incorporadoras construtoras mas também os agentes financeiros comprando investindo no sepaco e portanto temporariamente deslocando essa investimento do ambiente construir e até o final da operação esses certificados teriam voltando pra um

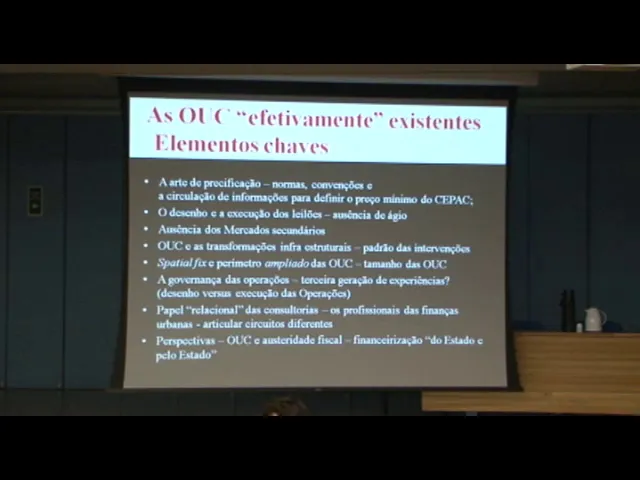

mundo real para o mundo do ambiente construído mas a idéia é portanto era de fato desencadear uma disputa no leilão um elemento competitivo é na busca e na venda de cepacs bom eu vou me alongar um pouco né então eu vou entrar já há um pouco a num cenário brasileiro como é que s as operações efetivamente existentes neco dialogam com a como essa narrativa o próximo eu essa lista não é essa lista não é completa mas o que você já pode eu vou tentar já em cada um desses papéis desses elementos mas um ponto importante

de cara é de apontar que o homem momento importante é a precificação de cepacs na teoria o cepac estaria a precificação da sepaq tem dois elementos um elemento é o preço mínimo do preço mínimo de certa forma é um por isso coloquei inclusive a arte da precificação na arte de desenhar o preço mínimo tem de definir isso é uma consultoria contratada inclusive pela prefeitura pra desenhar o preço mínimo que é uma uma variável importante porque esse prêmio preço mínimo ele faz um equilíbrio filho entra o fluxo de caixa da prefeitura a viabilidade financeira econômico do

incorporador a incorporadora e o inter e su potencial do investidor porque veja veja só se o preço cepa que é baixo esse interessante para o investidor pouca valorização do sepaco garante interessa por outro lado se o cepac o preço inicial do sipac estiver muito alto o construtor o capital o construtor reclama em função de distorcer o cálculo de visibilidade do campo do capital construtivo portanto você vê que a precificação nem como não podia deixar de ser não é exatamente uma variável microeconômico preço reflete uma disputa é de certa forma o preço uma relação social entre

as agências e o que eu queria também chama a atenção é que quem tem um desenho né quem faz o meio de campo na precificação inicial de cepacs são as consultorias e no brasil essas consultoria se eles são concentrados em poucas filas né na realidade são basicamente a amaral tavira que é uma empresa muito importante ela fez inclusive a maioria dos estudos de viabilidade né são bernado oportunidade a filho né a moral da vida numa forma muito importante e philips ap sanaa o pessoal da daf é é a da fipe também uma consultoria importante mas

são poucos e que o que fez o que queria ressaltar são poucas empresas e tão bem a a modela o desenho desse preço mínimo não é exatamente quando você vai perguntar nós fizemos inclusive um futuro estamos fazendo um estudo sobre é esse elemento da precificação as consultoria setten têm formas de desenhar o preço inicial essa conversa inclusive com o tal do mercado né pra chutar né pra desenhar o um patamar viável essas consultorias conversa como com com a demanda né sobre a o que seria um preço viável portanto você percebe que é uma tem uma

certa circularidade na precificação inicial bom esse é o primeiro ponto a partir do preço inicial começam os leões a narrativa inicial era é você vai desencadear leilões competitivos o que você vê na prática é que esse preço mínimo tem um tem uma evolução muito linear é de um leilão para a outra ele se comporta como se fosse um preço administrativo não é um preço quase corrigido como se taxa selic e portanto não reflete essa narrativa nénão clássico dos leilões competitivos é onde você tem uma disputa o pisciano né pela aquisição desse cepacs o outro tema

importante quem são os compradores os compradores no caso brasileiro com poucas exceções à luz da ausência do mercado secundário os compradores são exatamente os próprios empresas construtoras e incorporadoras são poucas vezes que esse papel é é adquirido pelos investidores financeiros que de certa forma é olhem pra esses papéis como o títulos muito muito arriscado sentem a formas de investimento mais seguras próprio títulos né do título do governo e portanto esse instrumento não emplacou a ideia inicial do maxim 13 e outros economistas que isso desencadearia um mercado secundário com grande liquidez e portanto a uma 11

uma ampliação de circulação desses papéis não se consolidam a um outro ponto que eu queria era chamar atenção a evolução do desse instrumento do ponto de visto um da operação nem é isso provavelmente vai ser discutido também durante é cenário mas tenho várias formas em vários períodos né na evolução das operações urbanas consorciadas antes do estatuto da cidade depois da foto do estatuto da cidade é principalmente a experiência de são paulo e eu queria chamar a atenção para uma terceira fase em si quente a partir das operações principalmente de porto maravilha nós também operação em

são bernardo que ficou parada né é que uma terceira geração que aponta algumas diferenças novidades nec é principalmente a mudança da governança o que você vê na terceira geração de operações que inclusive está muito incerto o cenário em função da crise política e econômica você vê claramente três e hungria três mudanças na internet a terceira geração de apenas 1 a mudança de governança que é exatamente uma separação inclusive o discurso é que nós precisamos instalar criar empresas mistas néon onde os profissionais do mercado executam são responsáveis pela execução das operações isso não pode ficar apenas

na mão do setor público o setor público permanece há evidentemente responsável pelo controle é pelo resultado final mas a execução vai ser delegada pra a empresas mistas estruturas relativamente separados da da administração municipal o segundo é a as relações em brigadas entre as operações operação em si ela está inserida numa publicação de instrumentos isto é é inclusive novas calar idades que cercam os instrumentos isso é claramente visível na operação no rio de janeiro onde o fundo semi público através da do fgts efe compra à vista os cepacs e esse modelo inclusive foi o desenho -

foi repetido na operação de são bernardo do campo não se vê claramente também uma articulação da operação com parcerias público privados como que os como manifestação interessa é ter portanto a operação em si a ans articula com uma multi multiplicidade de instrumentos e portanto coloca a questão da complexidade a pouca transparência dessas operações financeiras ea dificuldade nesse já foi difícil mobilizar a sociedade no conselho gestor para as operações da primeira e segunda geração e foi-nos temos experiência com isso na terceira geração que está começando agora essa articulação mude escalar e articulação entre os vários instrumentos

onde inclusive o sepaco esqueci de falar isso sepaco é uma espécie de moeda creditícia né porque ela pode ser usada não apenas como investimento mas como pagamento de obras e também como aconteceu no caso do rio de janeiro como o pagamento pra entrar em fundos imobiliários portanto os cepacs se transforma numa espécie de moeda creditícia né e portanto circula de forma pouco transparente e desencadeou as as contradições muito visíveis no caso do rio de janeiro né não essa complexidade portanto coloca a questão da governança de suas operações eu tenho quanto tempo ainda há pouco mais

de cinco minutos portanto há portanto essa questão da governança que coloca complexidade a o a narrativa que a prefeitura não pode ficar não ter ficar à frente à execução e portanto uma narrativa de separação entre desenho versa execução enquanto na prática nessas operações isso aí as evidências mais visível us fofo foram evidentemente o caso do porto maravilha eo em o que aconteceu no caso do porto maia filho houve na realidade uma delegação simultânea do desenho e da execução da operação e portanto não foi apenas a execução o que nós presenciamos no caso específico do porto

maravilha um paulatinamente uma delegação de tanto o desenho quanto à execução da operação eu não vou entrar na questão da infraestrutura porque não vou ter tempo mas é pouco discutido no caso das operações urbanas consorciadas a questão infraestrutural é mundialmente está em desde a década de 80 é uma transformação no planejamento e gestão financiamento de infraestruturas as operações urbanas consorciadas e não apenas na questão da mobilidade nós eles aproveitam dessa transformação desse meu liberalização do regime de infraestrutura mundialmente você vê claramente um esgotamento do regin keynesiano de fornecimento de infraestrutura e portanto as operações urbanas

consorciadas efetivamente existentes elas se encaixam nessa região de seletividade infraestrutural isto é você transforma paulo a mente um bem que era um bem público e um bem privado a desconectando ou excluindo as classes menos abastadas né os segmentos do mercado sem poder aquisitivo e você conecta a partir desses operações urbanas consorciadas a as clássicas né os segmentos rentáveis né eu passou o urbano consorciado se encaixam nitidamente nessa é nessa tendência mundial e seria bom eu tenho mais é basicamente um ponto que eu queria ressaltar eu já falei sobre o papel relacionadas com suas teorias eu

diria que nós temos mais um basicamente é pra a partir do final o brasil aumente o que nós portanto verificamos no caso brasileiro há um descompasso muito grande entre a narrativa das operações urbanas consorciadas e que é uma narrativa enraizada nessa nessa divisão do do mundo financeiro como um espelho do mundo real e os ato público comum é o operador das operações urbanas consorciadas aproveitando dessa conexão entre o mundo de liquidez e de circulação da moeda as operações urbanas efetivamente existentes nosso portanto um descompasso muito grande eu tenho aqui dessa mesa é a disseminação a

divulgação do modelo das operações urbanas consorciadas eu acredito na realidade não é apenas operação urbana consorciada em si é me parece que a operação ninguém dá bola de cristal mas a tendência me parece que a operação vai se conectar com uma transformação da gestão urbana como toda que portanto envolve a relação entre a operação e os demais instrumentos a da política urbana e portanto há uma tendência de alta a austeridade não estamos entrando em uma nova fase de austeridade fiscal onde portanto a agenda principal vai ser a privatização de regulação mas como a história não

se repete essa fase da austeridade fiscal não vai repetir a década 90 porque tem uma série de ter um estatuto da metrópole estão estatuto da cidade tem um arcabouço institucional fortalecido teoricamente portanto essa nova fase de austeridade fiscal coloca portanto uma agenda uma grande interrogação de que forma o desenho ea execução dos instrumentos da política urbana vai mudar né ea operação urbana consorciada está nessa questão de que forma portanto a busca das prefeituras governo estadual pelos recursos e isso no caso brasileiro é nós temos uma grande tradição de captura do fundo público portanto uma narrativa

de neoliberalismo ação que na prática a disputa a a captação do fundo público e veja os indicadores do da operação do porto maravilha já mostrou isso eu vou encerrar né é eu queria portanto a colocar né atenção para esses eu coloquei mais ou menos 56 pontos desde a precificação do sepaco a governança do cepac de quem é quem como o preço estabelecido através do papel dos consultores cada um desses pontos né ele certa forma reflete disputas eles representam conflitos em torno da apropriação de valor que circula em torno do ambiente construído me parece que é

uma estratégia nós estamos longe disso mas me parece né mais ou menos na linha do que aquilo que o wagner sempre fala a leitura o ponto de partida desses conflitos nessas disputas sobre esses pontos da operação urbana consorciada talvez eles representam um embrião de uma estratégia alternativa no sentido de a partir de ser conflitos ea tentativa do capital financeiro e inclusive os agentes relacionados como o capital financeiro é de montar essa narrativa a desmistificação desses elementos talvez representa uma opinião de uma estratégia alternativa eu acho que é isso o que eu queria apontar que cria

mais uma vez agradecer inclusive a organização pelo preço e bati muito importante nesse momento tão difícil que o brasil vive muito obrigado [Aplausos]