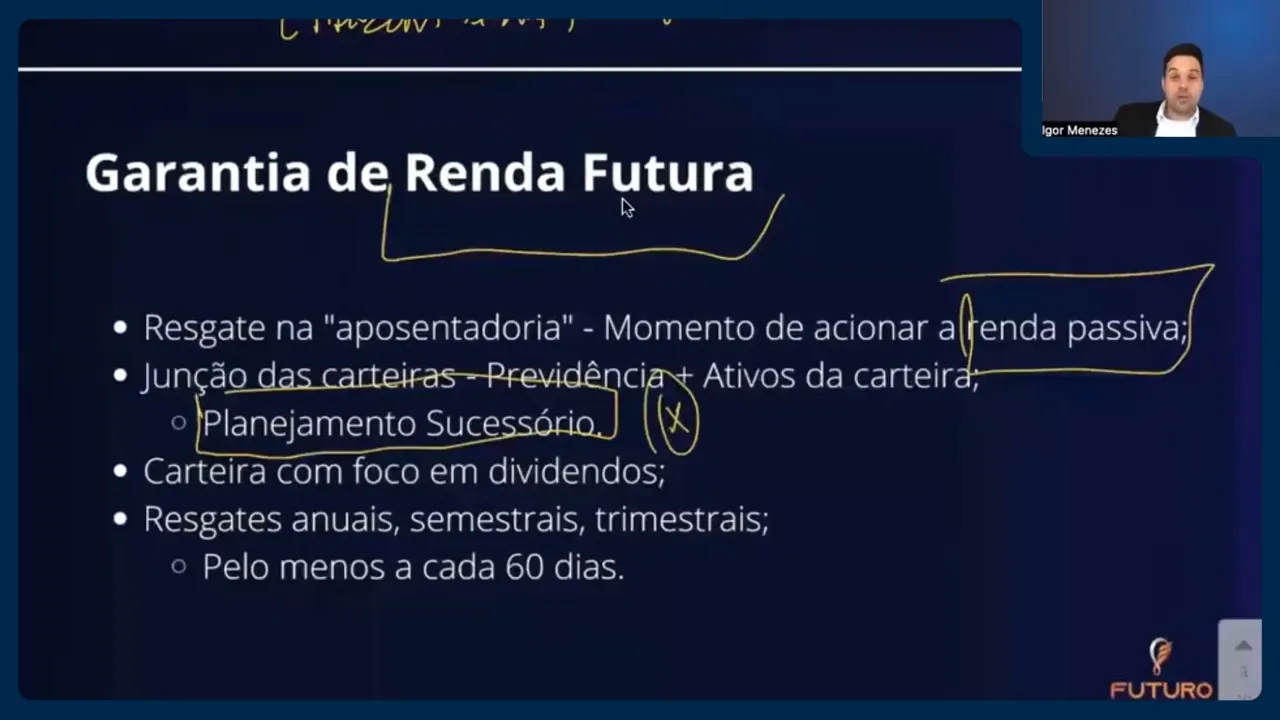

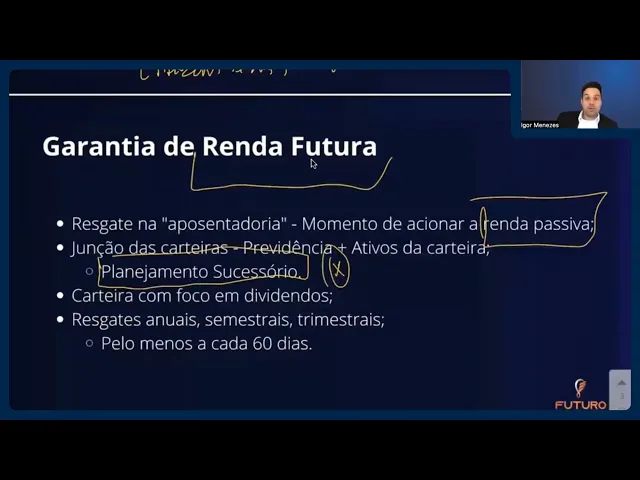

Olá pessoal bem-vindos vamos começar mais uma aula e do módulo planejador futuro né E vamos falar na Previdência Privada nessa aula 36 tá E hoje basicamente a gente tem o regime de vgbl PGBL né então a gente tem regimes antigos mas são bem comuns né de você encontrar ainda E então a gente vai focar nesses Tá bom Bom vamos lá vamos começar entendendo o objetivo da previdência privada certo bom o objetivo a gente sabe que uma previdência privada ela é um seguro de sobrevivência n que a gente fala né Eh só que basicamente eh a gente usa ela não com esse intuito né porque a gente a gente sabe que a Previdência Privada ela vai ter um tipo de renda né enfim que não vai ser muito legal então o ideal é o quê o objetivo é que a gente faça o que um acúmulo de juros né no longo prazo e aí a gente vai ter algumas vantagens por escolher a previdência privada para fazer esse acúmulo de juros Tá bom então a gente vai o quê proporcionar uma renda né vitalícia temporária ou com transferência do beneficiário são esses três tipos de renda que você pode acionar né então por exemplo quando a gente cota previdência a gente tem que colocar lá o qu a idade de saída né ou aposentadoria que que é isso aqui isso aqui é exatamente quando todo aquilo que você acumulou né os aportes mais juros né então aportes mais juros é o que você acumulou mulou total né Total então assim os apost mais juros são o que você acumulou no total Então olha só você vamos supor você acumulou 1 milhão Então esse 1 milhão ele vai te dar uma renda vitalícia lembra da Tábua atuarial né O que que é isso a Tábua atuarial é um estudo estatístico né que ela vai basicamente calcular a expectativa de vida né de um homem de uma mulher numa determinada região enfim num CEP né e tal então o que que vai acontecer e com essa expectativa de vida vai ser calculada a partir desse montante mais uma expectativa de vida vai ser calculada em um montante né que você vai ganhar por mês for vitalício ou temporário Ah quero ganhar por 15 anos 20 anos ou a temporária é com transferência pro benef ário né que é por prazo certo é que é por prazo certo tá E aí que pode você pode transferir então isso aqui vai te dar uma renda mensal só que aí é meio que o quê que uma loteria por quê Porque se a pessoa vier falecer né Eh com exceção da transferência do beneficiário que vai pelo prazo certo vamos pular sei lá 5 anos 10 anos 15 anos 20 anos né esse dinheiro que você acumulou aqui Total não vai ser seu já era você perdeu você tá O quê você tá trocando ele por um tipo de renda e aí vitalícia é até a pessoa morrer né ah Igor se ela se ela for além da expectativa de vida é bom é bom bom sim é é garantido é é só se é seguradora quebrar mas mesmo assim não é não é uma coisa tão simples assim né E então assim é bem é uma renda segura agora você preferiria com esse montante gerar Renda por exemplo né então Eh então uma vez acionada a renda o montante AC acumulado fica com a entidade de previdência complementar e aí esse dinheiro não é mais seu né só que aí muita gente pensa pô mas eu posso pegar dinheiro resgatar em vez de acionar isso né eu posso resgatar e a partir disso fazer renda para mim só que aí é aquela coisa não tem nenhuma garantia né então assim são situações né Eh e aqui na idade da de sair na aposentadoria aí vamos supor O que que a gente coloca normalmente a gente coloca 99 anos por quê pro cliente ele poder fazer essa opção porque nada impede ele de acionar isso aqui an antes nada impede ele pode chegar ó quero acionar minha renda com que eu acumulei ou ele pode resgatar então a ideia de você colocar 99 anos lá quando você tá fazendo uma cotação quando você tá né fazendo um contrato né de uma proposta né de previdência uma cotação não desculpa tá falando de previdência não precisa cotar a gente tá fazendo uma proposta de previdência e a gente coloca lá a idade saída 9 anos né por isso tá bom então é uma garantia de renda futura né Por quê Porque você tá acumulando para garantir que lá na frente você vai ter uma renda né então Resgate na aposentadoria ou seja o momento de acionar a renda passiva porque aposentadoria não é não é parar de trabalhar aposentadoria é você né ter algum tipo de renda passiva tá bom eh aí como se você gosta de trabalhar se você eh gosta de fazer hobbies que pode ser até né profissionais pode ser até monetizando né dá para ser independente cada um vai levar a vida como quiser a questão é você não depender né dessa monetização para você ter sua renda principal né que aí vem exatamente dessa renda passiva tá então junção das carteiras previdência mais ativo da carteira Então vai chegar o momento que você vai pegar sua previdência e Vai juntar com com seus ativos da carteira e vai vai estar lógico aí né já com planejamento assessório bem bem estipulado então talvez você vai manter uma uma previdência né justamente com desse planejamento sucessor Ah vou manter aqui sei lá um X aqui na minha previdência para poder me dar essa sucessão né Eh caso aconteça alguma coisa vai meu beneficiário até aos 99 anos anos né então tem muito muito chão até lá né Carteira com focos em dividendos né então vai focar mais em dividendos você vai eh diversificar seus dividendos Você pode ter imóvel que gera né aluguel Você pode ter eh empresas que te geram Você pode ter fundos imobiliários Você pode ter ações né Você pode ter uma carteira de CDB mesmo de títulos né que que vão que vão gerar lucro aí semest vão pagar cupão às vezes semestral ou não né ou você vai usar Você vai resgatar e a cada um ano você vai resgatar e vai viver com essa grana e mantendo no CDB né a cada um ano você resgata mantendo no CDB com liquidez diária enfim né você vai aprender aí a administrar seu dinheiro de forma que todo esse patrimônio ele vai aí te sustentar aí pelo resto da sua vida tá Resgate anuais semestrais trimestrais né Ou pelo menos aada 60 di também é possível você fazer na Previdência né o que essa é a regra principal que você tem que saber em relação previdência que a cada 60 dias pode ser feito um resgate Tá bom então tem essa opção então o cara lá ele vai cada do meses ele vai resgata lá a grana que ele precisa para viver por esses do meses também né vantagem da Previdência Por que é vantajoso escolher a Previdência como uma forma de acúmulo e além em vez de ter só uma carteira né porque eu posso ter uma carteira e a Previdência é uma parte dela por que que é importante ter uma previdência e e que ela realmente faça parte da sua carteira né faça uma parte significativa primeiro é que não entra em inventário então para planejamento acessório Isso é muito bom por em 30 dias a grana tá com os beneficiários entendeu 30 dias dinheiro tá com o beneficiário Então isso é uma vantagem né E outra coisa é aquela que a gente sempre brinca é a única forma de você deixar dinheiro para outra família né para amante para né enfim né para qualquer outra coisa que não seja os seus herdeiros legais né é a única forma que você tem é exatamente por causa disso daqui ó é um seguro você determina quem que vai ser o beneficiário dessa pólice caso você não esteja né a lía de R mais baixa que outros investimentos no geral então a gente sabe que no longo prazo né acima de 10 anos a gente atinge aí a alíquota de 10% né e não tem outro investimento que pague menos que isso A não ser se for sem né Sem eh ir né Por exemplo uma lci um Cri um LCA um cra né Eh um dividendo né de uma ação ou de um fundo imobiliário né então isso daí não vai pagar ir né mas se você tiver um ganho de Capital por exemplo numa ação e no fundo imobiliário Aí você paga ir né Eh PGBL tem incentivo fiscal então pô se você ainda consig consegue fazer uma declaração completa você consegue fazer né Eh eh esse esse cálculo para ter esse incentivo fiscal e declarar completa né Por exemplo Então vale muito a pena porque você vai você vai no final você vai economizar ainda mais impostos é empenho ável né se for de natureza alimentar principalmente essa questão de empenho orávamos orar é a Previdência porque né é a forma de sustento da família Mas pode ser que ele penhor tá mas se for comprovado que é natureza familiar aí é empen orado tá bom portabilidade sem cobrança de Imposto de Renda então se você quiser mudar de um fundo pro outro você também pode fazer isso sem pagar ir R né então isso é uma bela vantagem né pessoal por quê Porque você pode ah esse fundo aqui não tá legal pô vou mudar então você muda você não não precisa resgatar pagar imposto e aplicar de novo né então você tem essa vantagem Tá bom então muito bom vamos lá vamos seguir vamos entender um pouco a comissão né como é que funciona a comissão da Previdência é um produto voltado para o longo prazo então basicamente n o que que o que que é no Brasil como é que paga a gente paga aquele eh eh a comissão a gente tem a comissão contínua né e a comão de TAF e eventos o que a gente recebe é a comissão de eventos que é aquela comissão que é parte do prêmio né diferente da TAF a TAF ela não é ela não você não ganha se você colocar a ta você não vai ganhar sobre esse aporte do cliente você vai ter só a comissão contínua tá bom né então tem que ficar ligado nisso daí n para preencher lá e não colocar TAF Mas vamos lá olha só como é um produto voltado pro longo prazo v v o acordo que você tem como asseguradora é o seguinte né esse pagamento ele ele precisa e ser garantir que o cliente vai ter pelo menos 60 pagamentos ou seja o cliente vai pagar 60 vezes 60 meses né vamos fazer 60 aportes com aquele valor lá que você que a gente colocou vamos supor vai r$ 1 por mês 200 1000 o que for né você colocou lá na proposta a comissão paga em 12 meses Então você vai receber em 12 meses essa comissão né então vamos supor umar um O Prêmio é 100 então a comissão é 100 você vai receber essa comissão aqui em 12 meses né A agora eh o estorno ele é regressivo o que que isso quer dizer quanto mais o cliente for pagando mais isso aqui vai ficar garantido a gente vai receber e vai ficar com a gente se por algum momento o cliente parar de pagar parte desse valor aqui tem que voltar pra seguradora É por porque o turnover Né o turn do da da da Previdência né ele ele o Break even na verdade né ele é ele é alto né Então olha só a a seguradora ela ganha o quê taxa [Música] administrativa né então ela ganha taxa administrativa Então o que o cliente tá investindo é dele não vai pra seguradora o que ela vai ganhar é uma porcentagem sei lá 1% né nossa que coisa horrível vai ganhar lá o quê 1% opa 1% ela vai ganhar sobre o anualmente né mas aí cobra lá beleza Eh Então olha só para ela receber 100 de volta dá um tempinho né dá um tempinho então então se você for ver quanto que tem que ter né para pagar esse 1% pagar né fora os cursos e tudo mais Então olha Então isso é uma eles falam que pelo menos são 6 anos para pagar né então por isso que tem essa questão aqui de 60 pagamentos pelo menos tá que taxa de então aqui eu já falei né 10% do valor do prêmium então por exemplo tem seguradora que não paga a Catu não paga 5% do valor do prêmium né então muito por conta disso né já já já já teve hoje é mais nivelado o mercado né não costuma passar muito de 100% valor pago tá bom e portabilidade também eh o mercado fala que não paga por quê Porque o mercado eh ele ele ele alega que as pessoas né os corretores eles ficam portabilizar os clientes de um de um fundo para outro pagar comissão né E aí se juntaram as seguradoras e cortaram essa comissão né então eles alegam que que eles juntaram e falar assim ó não vamos vamos fazer não então mas aí algumas vezes eles fazem campanhas né enfim hipocrisia Dan nada né aquela loucura Bom vamos lá então pessoal é importante você não fazer um plano de previdência muito alto pro seu cliente se ele não for cumprir e você não vai querer levar um estoro de pago de comissão né imagina você devolver parte do que você recebeu muito ruim né Muito ruim então tem que primeiro evitar fazer valores altos pro cliente tem que ser por isso que previdência é uma coisa que tem que ser tranquila pro cliente pagar né e muitas vezes a gente fala aí de 10 a 12% no máximo só inde dependente se for vgbl ou PGBL Eu costumo respeitar muito isso aqui ó só vou para D se for PGBL né e e no geral costumo respeitar muito isso aqui justamente porque eu sei que precisa ser no longo prazo o cliente ele precisa cumprir não só pela minha comissão né que é bem melhor não estornar mas também por ele né porque não adianta nada começar um plano para resgatar previdência no curto prazo não adianta eh colocar o um um um valor queem não vai conseguir cumprir e chegar lá na frente não cumprir o objetivo do do produto então todas essas coisas né então importante cumprir isso daí cuidados né sustentabilidade do pagamento né cliente precisa conseguir acumular para o curto prazo também né também faltou aqui um também então não adianta você querer tudo que ele poupa também vai pro longo prazo né porque aí ele vai o quê ele vai sentir essa necessidade dinheiro de curto prazo ele vai querer resgatar a Previdência vai querer parar de aportar na Previdência né então isso tudo vai além de prejudicar a comissão como eu falei vai colocar né o seu planejamento você feit pro seu cliente vai né vai colocar em cheque ou seja quer dizer que você fe um planejamento que o cliente não consegue isso cumprir Será que você tá sendo um bom planejador um planejador não é só montar o melhor planejamento né Às vezes a gente fala Tem que montar o melhor pensar aquela coisa toda Concordo é muito importante pensar fora da caixa às vezes é realmente e se jogar ali no cliente para trazer a melhor solução né trazer os melhores estratégias só que precisa ser algo que o cliente faça né porque se não seguir que que adiantou ele contratar se trabalho né era melhor ter contratado se seu trabalho ou um curso tá eh previdência não é para ser resgatada em poucos anos pessoal né De preferência para acúmulos que vão durar mais de 10 anos ou seja é Issa a ideia do produto quanto mais velho o cliente maior o valor Logo quanto mais novo o cliente menor o valor então assim pensa muito nisso né se o cliente é muito novo não adianta colocar uma prévia 10% às vezes para ele se ele tiver uma renda alta ou mesmo se tiver uma renda baixa né aliás se tiver uma renda alta mas ok uma renda baixa Com certeza não né 100zinho Ah começa com 100zinho 200 300 500 é muito difícil fazer uma previdência acima de R 500 el tem que ter renda alta mesmo tem que ganhar muita grande tem que ter uma PGBL entendeu por quê Porque é isso que eu tô falando o cliente não vai pagar 10 anos ele ele vai sentir essa necessidade de dinheiro de curto prazo né Principalmente se ele for novo olha se ele for mais velho aí muda um pouco né Por quê Porque ele já conquistou muita coisa vai ficar inventando muita moda essas questões também né com R 100 às vezes 300 500 tá bom eh evite fazer previdências maiores que 1000 tá eh a não ser como eu falei se realmente cliente tiver uma renda muito alta e tiver seguindo aí esse padrão de 10 do 12% da renda dele tá bom regra 10% mais da renda com de previdência ou 12 para pgb Tá bom já falei isso aí tudo mas é bom falar de novo PB Então a gente tem o incentivo fiscal então é diminuição na base de cálculo então BC é a base de cálculo né então a gente tem um valor exato a ser tributado pelo ir essa é a base de cálculo ou seja vamos lá vamos supor que seu cliente tenha 12. 000 de renda tá bom que que acontece Opa se ele ganhar 12 pau né que que vai acontecer a gente vai tributar 27,5 por e vai te tirar lá o a redutor redutor né parcela a reduzir né vai tirar aí o redutor né Então aí a gente vai chegar aí o curo do ir mensal na na renda líquida perfeito at aqui simples né sem muita dificuldade tem o NSS Zinho lá que desconto Bá blá tudo tal tal tal soma tudo tá renda líquida né NSS quem desconta paga a empresa né empresa é paga o NSS então Eh o que que acontece depois na declaração de renda né se você for pro simplificado vai abater aí 16 e alguma coisa né normal que é isso ou 20% ou um ou outro né ou dá 16. 000 ou dá 20% da renda então no simplificado então ele já ele faz ainda ele te dá essa colher de G essa colher de chá aqui e faz um reajuste da sua renda né a sua base de cálculo muda entendeu por quê Porque desconta aqui 16k no ano ou 20% né Aí você vai restituir né restituir um pouquinho lá deu um pouquinho deu para restituir um pouquinho ó o pouquinho aqui né ag se você faz completo significa que você consegue deduzir mais do que isso aqui tá entendendo consegue tirar mais do que isso né mais 20% e mais 16 pau Então vale a pena se declarar completo né Por quê Porque aí que que vai acontecer você vai sei lá vai tirar 30% Tô dando um exemplo aqui né ou sei lá C pau tô chutando o número aqui tá gente isso aqui isso aqui é mais real isso aqui muda mas é é uns quebrado aqui mas é basicamente isso aqui agora isso aqui eu tô chutando isso aqui eu tô tô falando aleatório tá aleatório Ah vamos supor um exemplo né então o que que vai fazer vai incidir aqui na base de cálculo dele então em vez de ter ganhado 12 pau vai ser é menos E aí ele vai restituir mais o que que é a PGBL a PGBL ela ela se você declara de completo Ela te permite que você some aqui nessa nessa nessa essa parada aqui e consequentemente você vai restituir E aí só que no máximo você pode né restituir no máximo diminuir no máximo da sua base de cálculo 12% igual por exemplo você tem o máximo que você pode gastar com educação Você tem cada dependente eh eh sei lá dá uns 2.

000 que te desconta lá que soma aqui né disso aqui então é somaria aqui só que aí às vezes é simplificado né você pode fazer até 16 ou só que você tem que ter coisa se você se você não tem nada que deduza então você não vai ter nem no simplificado tá gente né e o simplificado é você conseguir deduzir você vai deduzir até 16 ou 12 ou 20% então você faz o simplificado agora você deduz mais você tem mais coisa tirar né empregada doméstica educação né saúde é ilimitado quando você gastar com saúde Você pode tirar por exemplo quem paga plano de saúde é Top né paga um plano de saúde for carinho você vai tirar tudo isso aí vai deduzir sua base cálculo vai restituir grana né então é bom vamos dar um exemplo prático imagina uma renda de 120 pau no então a alíquota do ir será cobrada sobre esse valor Opa uma apagada emoci Então olha só a base de cálculo 120. 00 div por 12 10 pau então 10 pau ve 27 2750 2750 tira 8936 que é o fator redutor né E aí eu vou ter isso aqui de R que eu vou pagar após a declaração de R no ano seguinte eu investi 1200 por mês em PGBL 12% dos meus 10. 000 que dá 14.

400 no ano então se fosse só isso aqui seria simplificado não vale a pena né só isso aqui Não valeria a pena né Vocês viram lá 20% mas tem vamos supor que tem mais coisa estamos falando só da PGBL tá então a restituição só da PGBL Então vai ser o quê 1864 Men 15 50 e 64 que é igual a 330 né Por quê Porque é o que eu deveria de fato ter pago né Por quê Porque minha base de cálculo mudou de 10. 000 ela foi aqui é 10. 000 só que ela foi para 8 e800 Então olha só para 10.

000 é isso agora para 8800 é isso aqui então se para 8800 é isso aqui ó eu vou instituir R 30 por mês por ano vai dar R 3. 960 Então olha só por eu ter investido em PGBL no ano eu Restitui quase quatro pau né tem um jeito rápido você fazer isso é 12% de 120. 000 pá 14 400 14% x 27,5 pá acabou chegou na restituição entendeu vamos ter o jeito esse aqui é o jeito mais complexo Esse é o jeito mais rápido né então tem os dois dois modos pode pode você vai chegar no mesmo resultado aí vai ter que para te mostrar então eu calculei aqui ó o imposto com a base de cálculo de 10.

000 e eu calculei o imposto com a base de cálculo de 8800 que deu isso aqui diferença D 330 30 x 12 3960 ou eu posso direto 12% lá da minha renda anual né tá 14400 que é o que eu posso investir no ano né 27,5 que é a minha alíquota 3960 Tá bom então olha só eh esse cara aqui não poderia investir em PGBL se ele não tivesse mais coisa né Gente porque no simplificado não pode investir em PGBL a PGBL Só conta se você faz declaração completa e aí se você investe em vgbl você não tem esse incentivo fiscal então precisa declarar completo né então você precisaria por exemplo podaria gastar aqui pelo menos uns uns seis pau de de de de saúde né sei lá educação independente e tal e aí empregada né Eh empregado bé diarista não tá gente tem que pagar a carteira lá da da da pessoa tal então Eh 14 aí você e esses 20. 000 né Vamos P 6. 000 a mais esses 20.

000 ou sei lá 4. 000 tem que ser maior que que 20% da renda né 20% da renda a gente tá falando aqui 10 12 24 então né daria n daria Porque é 20% Ou 16.

![[FULL] ✨언론인 손석희✨가 이 시대의 청춘들에게 보내는 메시지📻 | 청춘의 노래들 | MBC 240823 방송](https://img.youtube.com/vi/3_kscf_NuCk/maxresdefault.jpg)