Olá pessoal eh sejam bem-vindos a mais uma aula de auditoria tá estamos caminhando para o final tá eh Hoje nós estamos na aula na 12ª aula são 16 aulas então estamos praticamente no final tá E hoje nós iremos falar da auditoria sobre o intangível tá tem algumas marcas no fundo aí certo não é propaganda de jeito nenhum tá mas é um dos itens para simbolizar o ativo intangível Tá OK Tá então não é propaganda não é nada é simplesmente para nós eh demonstrarmos a vocês aí e tal certo que As Marcas e Patentes fazem parte do ativo intangível tá então de acordo com o artigo 176 da lei da SAS a Lei 6404 serão classificados no intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercícios com essa finalidade inclusive o fundo de comércio adquirido tá então a composição desses itens alguns dos itens Marcas e Patentes tá eh As Marcas e Patentes que a empresa tem direito só software tá que ela adquiriu que ela tenha adquirido ou que ela tenha desenvolvido internamente o software tá direitos autorais e direitos sobreos recursos minerais então vocês viram que não existe aqui bens corpóreos bens tangíveis somente eh itens intangíveis Ok e aqui no no software eu faço uma uma observação Tá talvez a gente fale mais paraa frente mas já vamos falar aqui tá Alguém poderia perguntar Osvaldo eu tenho lá na minha empresa na minha empresa ela paga mensalmente um valor pelo uso do software esse software eu tenho que contabilizar dentro do meu ativo não porque este software não é de propriedade da tua empresa tá então este software pert se algum alguma entidade alguma pessoa jurídica ou pessoa física tá e a empresa ela paga o aluguel pelo uso desse software então este valor que é pago mensalmente pelo uso para poder usar aquele software tá aquele valor é uma despesa é contabilizado mensalmente como uma despesa tá o software aqui o valor do softw ele vai ser contabilizado se a empresa adquirir esse software pagar por ele tomar posse dele ou desenvolver este software dentro da própria empresa bom tá então os aspectos de auditoria é verificar a real posse desses direitos declarados então você veja que nós não temos aqui no caso por exemplo que constatar a o aspecto físico do bem tá nós não temos que verificar isso aí nós temos que verificar se aqueles valores que estão declarados como direitos a empresa realmente possui esse direito avaliar a correta contabilização E se for o caso analisar a contabilização de amortização os aspectos de amortização Quais são os procedimentos de auditoria ver se a empresa possui um controle sobre os intangíveis tal qual existe o controle sobre mobilizado pode pode e deve existir um controle sobre os intangíveis conferir os saldos iniciais as movimentações e os fos e os saldos finais das contas que pertencem ao intangível tá analisar se o saldo desses controles estão de acordo com o saldo do razão se estão de acordo com o balanço patrimonial tá enfim verificar se as Três Fontes estão com os mesmos valores estão falando as mesmas coisas conferir os documentos e os registros contábeis analisar se Tais itens pam contabilizados pelo seu valor de custo seja ele de aquisição ou seja ele de fabricação e verificar possíveis e conferir possíveis cálculos de amortização caso estes itens sejam amortizados a mensuração inicial Tá como eu vou mensurar inicialmente o intangível tá ele sempre será reconhecido inicialmente pelo custo tá então se o ativo intangível ele for adquirido tá em separado pode normalmente ser mensurado com confiabilidade sobretudo quando este valor é pago em dinheiro ou outros ativos monetários Então você sabe exatamente qual o custo que está sendo adquirido esse bem tá então Aí fica fácil tá então o que entra no custo do intangível vai entrar o preço de compras deduzido descontos comerciais e abatimentos os possíveis impostos a eh a recuperar ou os possíveis impostos que possam existir eh sobre o valor da compra e que a empresa tenha direito a recuperar esses esses impostos e como eu sempre digo custo financeiro não entra no no custo do bem tá custo financeiro ele vai ser despesa financeira assim se o prazo de pagamento de Um item tangível excede os prazos normais de crédito seu custo deve ser equivalente ao preço à vista tá então um exemplo que eu posso falar para você se a empresa vai adquirir um software Ok qual é o preço do software ah o preço do software é 50. 000 perfeito só que ela quer parcelar esse pagamento Tá então ela quer pagar em 10 vezes Ok o o dono do software falou não eu vendo para você em 10 meses em 10 vezes de R 5500 Ou seja no total a empresa vai pagar R 55. 000 então o que que acontece esse valor de 50.

000 vai ser vamos esquecer a parte tributária tá eu não tô aqui preocupado com a parte tributária agora nesse momento OK tá esse valor do 50. 000 vai entrar no intangível na conta software e essa diferença de R 5. 000 Ela será apropriada mensalmente de acordo com essas parcelas como um custo financeiro tá então mensalmente a empresa vai apropriando esses R 5.

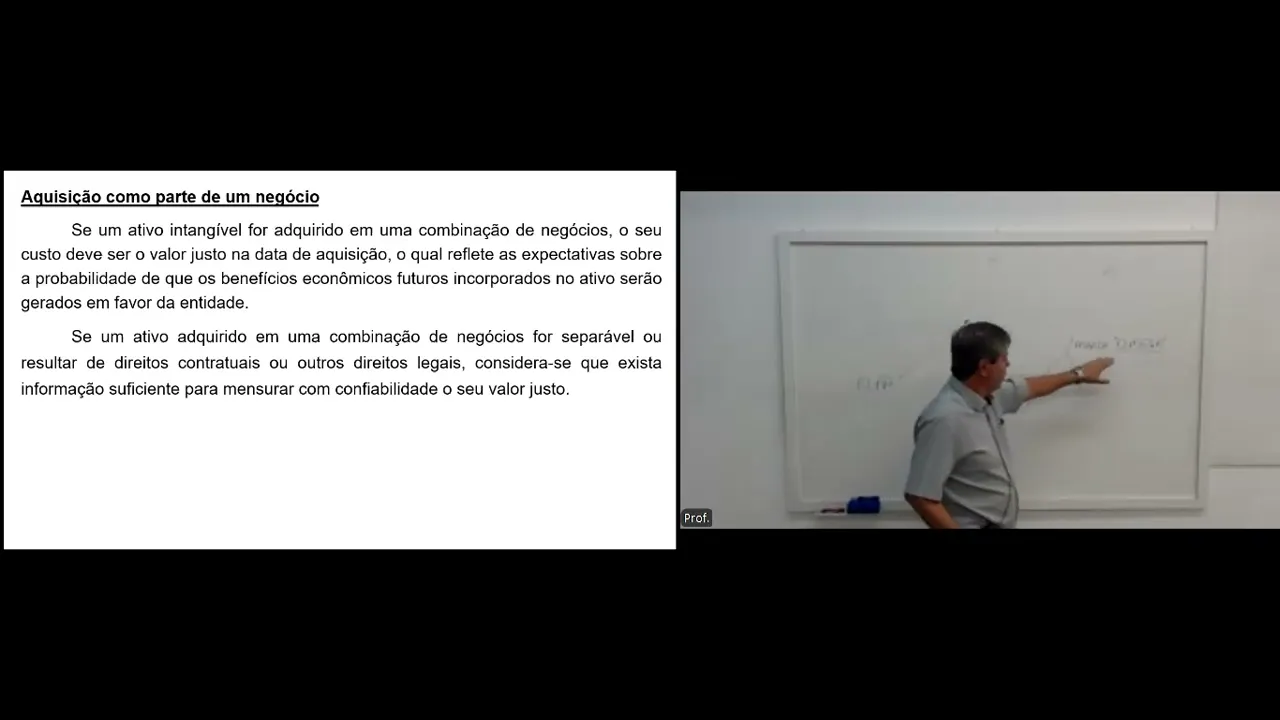

000 como despesa financeira como custo financeiro de acordo com o parcelamento que a empresa fez isso eu acho que vai ficar mais claro para vocês nas próximas aulas quando nós falarmos de eh empréstimos e financiamentos tá então eu acho que isso aí vai ficar mais claro como eu devo apropriar esse 5000 Men aente como despesa tá bom ok aquisição como parte de um negócio se um ativo intangível for adquirido em uma combinação de negócios tá o que eu quero dizer isso aqui pessoal quero dizer o seguinte vamos supor que uma empresa esteja adquirindo uma outra empresa e além do imóvel estoque móveis utensílios a carteira de clientes o saldo a pagar tá as obrigações que a empresa possui tá a empresa adquirente também está adquirindo a marca e as patentes que a outra empresa possui Então ela está adquirindo eh tudo inclusive o direito de exploração da marca daquela outra empresa Tá então vamos dizer o seguinte vamos lá tá a empresa Alfa a empresa Alfa ela está adquirindo a empresa Ômega beleza e o que que a empresa Alfa tá comprando da Ômega tá comprando todos os bens prédio o imóvel terreno eh móveis e utensílios computadores estoque veículos máquinas equipamentos tá comprando tudo da empresa Ômega tá tá comprando também os direitos então tudo que a empresa Ômega possui lá na carteira de clientes lá receber agora quem vai receber a empresa Alf Alfa também ela está adquirindo as obrigações Ok perfeito bom dentro desses direitos dentro desses direitos vamos imaginar que existe a marca Ômega então a empresa Alfa também está comprando a marca Ômega e vai explorar essa marca Ok bom perfeito se no contrato de vendas se no no contrato que está sendo fechado esse valor da marca Ômega esteja específico Então tá lá bens máquinas no valor de tanto um imóvel no valor de tanto estoque no valor de tanto eh conta clientes valor de tanto conta fornecedor obrigações fiscais tudo mais e tem lá Marca Ômega direito sobre a marca Ômega tantos mil reais ou tantos milhões de reais então isso aí gente tá é fácil para empresa Alfa aí contabilizar por quê Porque isso aí está específico no contrato está especificado qual valor que a empresa Alfa está pagando pela empresa Ômega OK tá então se eu falo no final se um ativo adquirido em uma combinação negócio for separável ou resultar de direitos contratuais ou outros direitos legais considera-se que existe informação suficiente para mensurar com confiabilidade o seu valor justo então no caso eu tenho o valor da marca plenamente descrito no contrato É fácil você contabilizar isto aí dentro do patrimônio da empresa Alf então que eu tô falando aqui certo a empresa Novo Mundo adquirir a empresa Alfa como parte de um negócio também foi negociado a venda em Marcas e Patentes no contrato de compras Foi estabelecido o valor de móveis móveis equipamentos estoque etc e um tópico específico do contrato Foi estabelecido do valor de dos direitos sobre As Marcas e Patentes dos produtos Então eu tenho a informação suficiente para poder fazer uma contabilização correta perfeito segunda situação no contrato de compra Foi estabelecido o valor total da negociação incluindo Imóveis móveis equipamentos estoque os direitos sobre Marcas e Patentes nesse caso não houve segregação dos valores não existe tá enfim tá foi que a empresa Alfa aqui no caso a empresa novo mundo né está comprando Vamos colocar os nomes corretos aqui então certo de acordo com o que tá no slide então a empresa Novo Mundo ela tá comprando a empresa alfa e o contrato tá estabelecido lá a relação de todos os bens direitos obrigações dentro desses direitos Marcas e Patentes tudo mais mas não tem valores específicos tá lá tantos milhões ou tantos bilhões de reais pela compra da empresa Alfa E daí como separar esses ativos tangíveis dos intangíveis ou seja como eu vou contabilizar essa marca se não tem um valor específico tá então o que terá que ser feito desculpa o lei Então o que terá que ser feito tá uma das possibilidades uma das possibilidades que existe é analisar junto ao mercado Qual o valor dessa marca então buscar no mercado Qual o valor dessa marca tá E contabilizar essa marca pelo seu valor justo ou seja valor de mercado não essa marca não possui um valor eh no mercado então busca-se Uma das uma outra possibilidade é buscar uma marca similar e valorizar essa marca Ômega desculpa aqui no caso né marca Alfa tá então buscar no mercado uma marca similar tá para poder valorizar essa marca Alfa também não tem então não existe o valor da marca Alfa no mercado e não existe nenhuma marca similar dessa marca no mercado que que eu faço uma outra possibilidade então é verificar quanto foi pago avaliar o valor dos bens os direitos que a empresa tem as obrigações ok verificar fazer uma estimativa do possível goodwill que foi pago nesse contrato todo aí e tal e a diferença uma das possibilidades a diferença seria a mensuração da marca Alfa Ok então vamos exemplificar vamos lá a empresa Novo Mundo pagou pela empresa Alf R milhão Dea Ok pagou fechado tá ok Como diz no mercado Porteira fechada comprou todos os direitos bens e obrigações da empresa Alfa beleza só que não tá especificado qual é o valor da empresa Alfa não tem não tá especificado Tá bom então o que eu vou fazer uma das possibilidades vamos lá primeiro faço uma avaliação dos bens que foram adquiridos Então vamos supor vamos imaginar que de bens a empresa avaliou R 400. 000 beleza foi avaliado também os direitos dessa empresa e ela possui de direito r 500. 000 e foram avaliados também as obrigações que a empresa tem vamos supor que de obrigações 300.

000 beleza Tá joia essa empresa quando ela pagou R 1 milhão deais ela estimou um exemplo ela estimou tá que ela estaria pagando de ágil de ágil sei lá Vamos chutar aqui ó 450. 000 um exemplo Tá bom então vamos lá 400 Com mais 500 da R 900. 000 joia tá aqui 900 - 300 R 6$ 600.

000 desculpa 1 milhão - 600 400. 000 beleza Tá joia que que eu vou fazer V até diminuir um pouco aqui para ficar mais fácil para vocês entenderem a empresa estava pagando de ágil 350. 000 Tá bom então vamos lá 900 menos 300 de obrigação essa empresa ela está comprando um patrimônio líquido de R 600.

000 tá e está pagando R milhão de por esse patrimônio líquido ou seja ela está pagando 1 milhão menos 600. 000 que é o valor que ela tá comprando ela está pagando acima do pl R 400. 000 e essa empresa quando ela comprou a empresa novo mundo quando ela comprou ela estimou que ela estaria pagando 350.

000 de ágil Então tudo bem faz o seguinte contabiliza esse 350. 000 como ágil goodwill ou seja 350. 000 por expectativa de rentabilidade futura e contabiliza mais o ágil por mais valia 50.

000 que o valor da marca que a empresa está pagando então ou seja daqueles R 400. 000 tá Tiraria 50. 000 para avaliar a marca e contabilizar a marca Tá no valor de R 50.

![[ENG SUB]"Flooding Zhongnanhai, beating Xi Jinping"](https://img.youtube.com/vi/PEhXz2YzPJE/maxresdefault.jpg)

![🍄NINTENDO RADIO [24/7 Nintendo Music Live Stream]⭐](https://img.youtube.com/vi/KoyCMI8MtyM/maxresdefault.jpg)