você sabe o que mudou na retenção de iss dos optantes do simples nacional a partir de 2018 é esse o tema do nosso vídeo de hoje confira [Música] nós já publicamos aqui em outra ocasião as principais mudanças no que diz respeito ao cálculo do simples nacional a partir de 2018 que foram promovidas pela lei complementar número 155 de 2016 no vídeo de hoje a gente quer dá ênfase a um dos desdobramentos dessa mudança na forma de cálculo do simples nacional trata-se da retenção do iss das empresas prestadoras de serviços que são optantes do regime simplificado

para que isso fique mais claro nós elaboramos um exemplo e apresentamos agora na seção ii na prática mas recomendamos a você que antes assista o vídeo sobre como fica a alíquota do simples nacional a partir de 2018 vamos sair considerando então os números apresentados no vídeo sobre o cálculo do simples nacional para 2018 em que uma empresa prestadora de serviços sujeitos ao anexo 3º tem um faturamento mensal de 100 mil reais nós concluímos que a alíquota efetiva do simples nacional por exemplo em agosto de 2018 será de 13,03 por cento isso porque a partir de

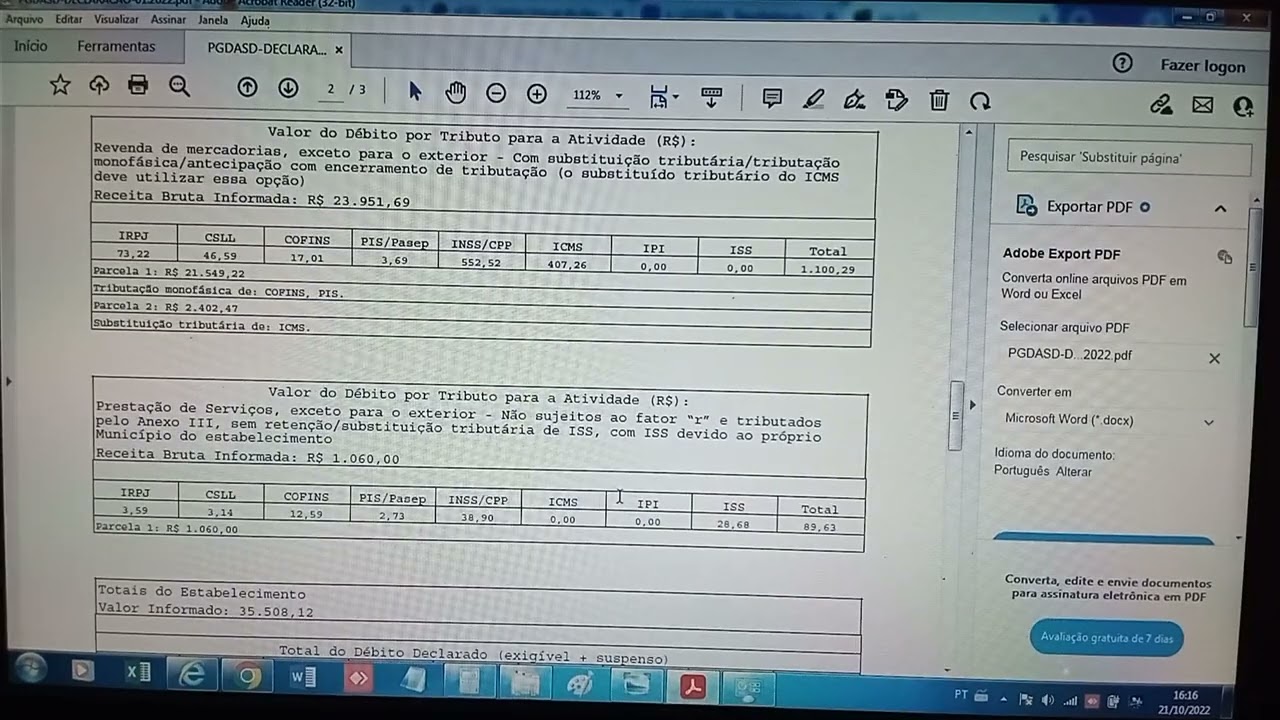

janeiro de 2018 as empresas têm que aplicar a seguinte fórmula para calcular o simples nacional ocorre que essa fórmula só permite a gente visualizar o total do simples nacional devido pela empresa optante pra gente saber quais tributos estão incluídos no total devido é necessário aplicar a seguinte tabela complementar ao anexo 3º da lei complementar 123 em que temos as faixas que correspondem às mesmas faixas de receita bruta que utilizamos para apuração do simples nacional mas aqui trazendo nas colunas apenas os percentuais de repartição dos tributos podemos observar que o iss figura na última coluna e

é esse percentual que devemos considerar para individualizar o valor do imposto municipal ou seja considerando que naquele cálculo simples nacional da empresa prestadora foi equivalente a 13,03 por cento de sua receita bruta e essa apuração foi feita de acordo com a quarta faixa do anexo 3º temos que aplicar os percentuais de rateio que constam da quarta faixa da tabela complementar apresentada e na quarta faixa da referida tabela o iss representa 32 e meio por cento do total do simples nacional ou seja precisamos considerar que 32 e meio por cento do total de 13,03 por cento

é a parcela do iss incluída no simples o que representa 4,23 por cento a esse título caso a empresa esteja sujeita à retenção do iss ela deve destacar essa lista na sua nota fiscal e no ato da apuração do simples nacional informar que suas receitas estão sujeitas à incidência do iss na fonte de modo que o das documento de arrecadação do simples nacional a ponte o valor do simples nacional sem o iss isso significa que apesar de sujeito ao total de 13,03 por cento havendo retenção de iss sobre o total das receitas do prestador seu

recolhimento num simples será de 8,8 por cento que equivale a 13,03 por cento - o percentual do iss de 4.23 por cento quem vai recolher esses 4,23 por cento é o tomador do serviço que é substituto tributário se assim a lei municipal estiver prevendo vamos lembrar que no exemplo de cálculo para 2018 que nós apresentamos no outro vídeo a gente isso pois que a empresa prestadora era uma escola que normalmente não sofrem retenção do iss mas o cálculo poderia se aplicar a uma empresa de manutenção por exemplo e se a empresa do simples nacional estiver

sujeita à retenção do iss apenas sobre parte de suas receitas por exemplo por que alguns clientes são substitutos tributários e outros não som na hora de calcular o das será necessário agregar as receitas sujeitas à retenção daquelas que não sofrem a incidência do iss na fonte e por último vamos lembrar que a exigência da retenção do iss dos optantes do simples nacional depende da observância de regras quanto ao local da incidência do imposto e de outras regras relativas à substituição tributária previstas em cada legislação municipal para entender melhor a questão se o gerimos que você

assista aos vídeos do nosso canal em que tratamos do local da incidência do iss eu quero agradecer mais uma vez pela sua audiência e pedir que você que ainda não se inscreveu em nossa lista no blog foco tributário nem nosso canal no youtube que você faça isso com uma maneira de incentivar o nosso trabalho pra quê continue produzindo outros conteúdos com grande objetivo de auxiliar você nas soluções das dúvidas enfrentadas no dia a dia muito obrigado e até o próximo vídeo