Olá continuando as aulas da disciplina eletiva 2 curso de ciências contábeis daremos continuidade ao estudo da nbct tg11 contabilidade para pequenas empresas como mencionei na aula anterior a nbct g1001 está disponível neste link abaixo a seguir eh dentro do sistema de resoluções do do Conselho Federal de contabilidade Na continuidade do estudo da nbct tg11 abordarei mais algumas sessões que fazem parte desta Norma eh Lembrando que a nbct g11 Ela utiliza as mesma estrutura da nbct G1000 porém eh algumas sessões foram retiradas elas estão quando você faz o download do arquivo da nbc tg11 você vai

observar lá no sumário que algumas sessões são taxadas são riscadas e são retirar e não são eh apresentadas no documento Ok por quê Porque a ideia é fazer uma simplificação além disso a o conteúdo o texto sofreu algumas modificações buscando Exatamente Essa simplificação então aqui eu vou eh como eu fiz na aula anterior eu procurarei mencionar exatamente essas essas diferenças não vamos aqui novamente abordar cada uma das sessões eh como fizemos anteriormente de de forma resumida na nbct TG 1000 eh a sessão 11 que trata de ativos e passivos financeiras financeiros Ela traz uma orientação

para o tratamento contábil de contas a receber a pagar e demais ativos financeiros e passivos financeiros aqui interessante nessa sessão que ela faz uma apresenta exemplos do que seriam ativos e passivos de forma diria até didática a questão do caixa os valores em caixa é um ativo financeiro contas bancárias cdbs e ativos semelhantes também são ativos eh financeiros eh a contas títulos em empréstimos a receber e a pagar aqueles a receber ativos financeiros e a pagar eh São passivos financeiros ações títulos públicos e letras negociáveis também aí representando ativos e passivos financeiros e por último

títulos de Diva e Instrumentos semelhantes vejam aqui que eles UTI o termo ativo e passivo financeiro na nbct G1000 é usado o termo instrumentos financeiros então aqui também nós identificamos uma diferença entre a nbct TG 1000 e a nbct tg11 ainda e na sessão 11 eh peguei o material elaborado professor Dino em um curso aí que ele ofereceu eh pelo CRC São Paulo que ele coloca alguns pontos de atenção e achei interessante incluir aqui em relação aos ativos e passivos financeiros segregar os recebíveis por natureza e data de vencimento então quando você for lá elaborar

as notas explicativas de ativos e passivos financeiros é interessante você fazer essa segregação eh Verificar também o momento que você tem que trazer a valor presente os ativos e passivos financeiros eh a questão dos recebimentos antecipados para entrega futura Então quando você recebe um valor antes de você fazer a entrega de uma venda por exemplo nesse Como que é o tratamento você verificar que esse valor recebido é para uma entrega futura e você vai ter que classificar lá no no seu passivo e também um ponto de atenção são as perda a perda estimada com créditos

de liquidação duvidosa então Aqueles valores que eu tenho para receber porém já passou algum tempo que eu não que não houve o recebimento do valor ou existe uma expectativa lá tantos por Cent do das receitas a prazo normalmente a empresa não recebe Então você tem que dar um tratamento e é um ponto de atenção em relação aos ativos e passivos financeiros stockes a a sessão de estoques ela não sofreu nenhuma vamos dizer diferenciação aí das duas normas da nbc TG 1000 e da tg11 mas aí eu achei interessante aqui colocar eh o comentário aí o

texto do Professor Álvaro ricardino também onde ele coloca pontos de atenção em relação ao estoque que pode ser aplicado tanto na nvc tg11 quando na nbct TG 1000 fazer o inventário e contabilização de eventuais diferenças Quando você vai elaborar o balanço patrimonial deve-se fazer o inventário físico para verificar se o físico está eh batendo aí com o contábil principalmente nas empresas que adotam inventário permanente a questão do custo de aquisição eh sobre tem que ter um uma atenção para verificar todos os valores que devem ser adicionados e retirados na apuração do custo de aquisição custos

de transformação todos aqueles custos que que são utilizados especificamente nas indústrias também até na prestação de serviço paraa obtenção do produto final ou paraa prestação do serviço e precisam ser incluídos aí no custo dos estoques as fórmulas de custeio que vai ser utilizada vai ser peps vai ser custo médio normalmente o custo médio é o mais utilizado pelas empresas o teste de redução ao valor recuperado eh líquido valor realizável líquido do que deve ser feito no momento da elaboração dos balanços patrimoniais nas contas de estoque a perda estimada na realização dos estoques também fazer a

avaliação para elaboração das demonstrações a classificação por natureza no caso da indústria estoque de matéria prima de material direto estoque de produtos em elaboração produtos em processo e produtos acabados também caso exista essa situação o valor total do estoque dado em como garantia de passivos Então tudo isso tem que est especificamente lá na notas explicativas e na determinação do valor dos seus estoques então aqui nós não observamos diferenças entre a nbc TG 1000 e 100 E aí eu adicionei esse ponto de atenção agora sessão 14 ela aparece lá investimento em controlada e aí eu coloquei

aqui né e um uma cor um pouco diferente em controlado em conjunto A Joint ventory em coligada e outras participações societárias por quê Porque se nós voltarmos lá na sessão 14 da nbct G1000 você vai observar que o nome é investimento em controlada só isso que ou controladas aqui nós já temos um aumento já eh demonstrando o que a sessão seguinte que é a 15 que fala investimento empreendimento controlado em conjunto e Joint ventor ele fala que o conteúdo dessa sessão do CPC PME está contido nesta Norma na sessão 14 investimento incontrolado in controlado em

conjunto Joint Vent e coligado ou seja o que aconteceu na nbct TG 100 o quando você tiver um investimento em empreendimento controlado em conjunto você não vai seguir a sessão 15 mas sim a sessão 14 então a sessão 14 ela vai falar sobre eh como que você vai tratar o empreendimento controlado em conjunto o Joint ventory a sessão 16 propriedade para investimento também aqui nós temos uma modificação enquanto lá na nbct GM existe toda a explicação Como que você vai fazer o tratamento da propriedade para investimento aqui ele fala que está incluído na sessão 17

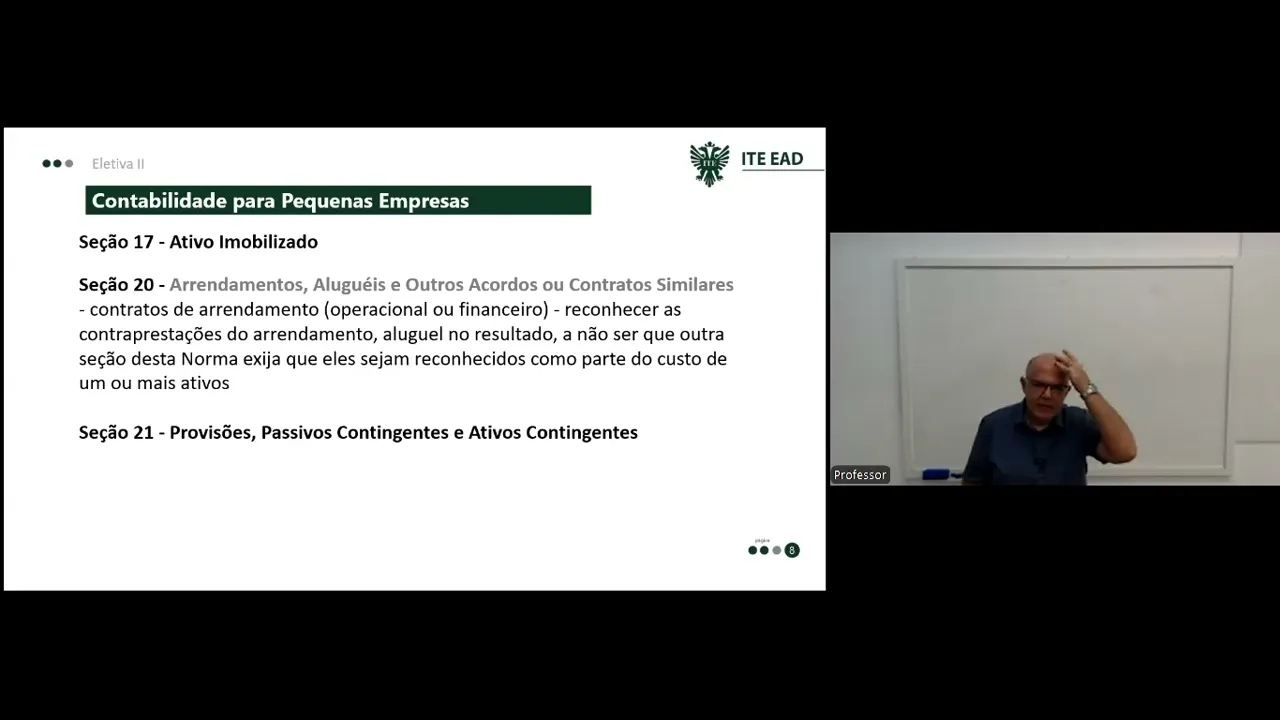

ativo imobilizado Então você tem uma propriedade para investimento adotou a nbct tg11 você vai observar a sessão 17 a sessão 17 ela trata do ativo imobilizado também sem maiores eh diferenças aí entre o que diz a 1000 e a 100 apenas Como Eu mencionei ela vai falar sobre alguns pontos do tratamento da propriedade para investimento depois nós fomos paraa sessão 20 que merece um destaque nessa aula que ele fala que é onde trata do arrendamento Mercantil operacional e financeiro aqui nós observamos que o nome modifica o que tá na na sessão 20 na nbct TG

1000 é diferente do que aparece aqui na sessão 20 da nbct tg11 o termo que eles utilizam é arrendamentos aluguéis e outros acordos ou contratos similares E aí ele vai falar o seguinte contratos de arrendamento operacional ou financeiro reconhecer as contraprestações do arrendamento aluguel no resultado A não ser que outra sessão dessa norma exija que eles sejam reconhecidos como parte do do custo de um ou mais ativos então aqui é o seguinte ele na sessão 20 da nbct tg11 ele faz um tratamento do arrendamento como se fosse um aluguel com seu reconhecimento no resultado caso

exista algo diferente né ou seja eh outra sessão vá falar sobre o assunto e aí você vai tratar como custo de o ativo e o passivo então não existe aqui a agem do arrendamento financeiro ou a explicação ou a de como você vai fazer a são 21 aborda provisões passivos contingentes e ativos contingentes e também aqui nós não observamos nenhuma mudança relevante no tratamento desses três dessas três questões provisões passivos contingentes e ativos contingentes que já abordamos em aulas anteriores depis eu fui pra sessão 25 que aborda as receitas e despesas financeiras e dentro dessa

sessão 25 um ponto aqui e também nós temos uma diferença acabei não marcando mas ele fala em na nbc TG 1000 o nome é custo de empréstimo que é o mesmo nome do da nbc que trata do assunto aqui a mudança foi para receitas e despesas finiras e um ponto que chama atenção nesse nessa sessão é em relação ao reconhecimento e a mensuração então deve-se adotar o regime de competência para reconhecimento das receitas e despesas financeiras com base na taxa efetiva de juros ou seja método dos juros compostos então aqui também é um pouco mais

didático mais objetivo mais simplificado o termo método dos juros compostos tá fica Claro aí a taxa efetiva mé juros compostos a não ser quando Legal ou contratualmente houver aplicação do juros simples ou seja se lá num eh num contrato de empréstimo enfim e lá for previsto a juro simples Aí sim você deve fazer esse reconhecimento e mensuração ao juros simples eh a sessão 26 que trata do pagamento baseado em ações se a entidade que for seguir a norma fizer uma operação de pagamento baseado em ações para suas eh para os o empregados ou outras pessoas

e aí você vai fazer o quê você vai na sessão 26 da nbct TG 1000 ou seja você não vai utilizar essa sessão 26 você vai vamos dizer lá na nbc TG 1000 e ver como que eu contabilizo o pagamento baseado em ações a gente já falou isso em aulas passadas então vou falar vou utilizar lá para fazer a contabilidade desse tipo de transação a redução ao valor recuperável de ativos é outra Norma que aparece da seguinte forma o conteúdo desta sessão está distribuído nas sessões que cuidam dos ativos então lá no estoque lá no

ativo imobilizado e outros já dentro da nbct g11 existe o tratamento que deve ser dado a redução ao valor recuperá de ativos eh depois sessão 28 benefício a empregados e administradores e seus encargos aqui também temos uma modificação do nome né que lá no no nbct G1000 é apenas benefício a empregados aqui administrador e seus encargos eh qual é o alcance achei interessante Colocar todas as formas de remuneração proporcionadas por uma entidade em troca dos serviços prestados por seus empregados e administradores e aqui didaticamente diretores e Conselheiros de administração não se aplica esta Norma que

é a sessão 28 benefícios pós emprego complementação de aposentadoria seguro saúde pós-emprego etc caso a entidade aí vem tenha esse tipo de benefício pago aos seus empregados vai observar a sessão 28 da nbc CTG 1000 então ele não entra aqui nessa questão de pós emprego também eh não se aplica a transações de remuneração baseada em ações que trata da sessão 26 pagamento baseado em ações da nbct TG 1000 então se a empresa fizer uma remuneração baseada em ações para os seus empregados estes deve-se ir até a sessão 26 da nbct G1000 para ver como fazer

essa contabilização como ele usa o termo lá en cargos eh no título também aqui ele vai falar sobre encargos sociais são todos os derivados de legislação previdenciária e trabalhista vinculados ao benefício também de forma didática ele procura esclarecer depois ele vai falar sobre os princípios gerais de reconhecimento eh e aí como que você vai tratar aí o reconhecimento dessas na sessão 28 a sessão 29 ele utiliza o termo tributo sobre o lucro e aí entre parênteses o irpj e csll ou seja imposto de renda da pessoa jurídica contribuição sobre social sobre o lucro líquido eh

dentro dessa sessão que já abordamos também em aulas passadas nós temos o reconhecimento e a mensuração de tributo corrente e aí ele fala que deve ser conhecer como a despesa do resultado aborda o princípio Geral de reconhecimento de tributo diferido como na Norma nbct TG 1000 base fiscal e diferença temporária prejuízo fiscal e crédito fiscal não utilizados como nas anteriores e aí na revisão de tributo diferido eh ele fala que deve ser revisado no final de cada balanço mensuração de tributo corrente e diferido ele fala que não nesse caso não se deve ajustar a valor

presente tributos correntes ou diferidos ativos e passivos então aqui não se aplica a questão do valor presente nos tributos muito bem encerramos assim mais uma aula da disciplina eletiva 2 do curso de ciências contábeis encerramos também aqui o estudo da nbct tg11 contabilidade para Pequenas Empresas nas próximas aulas vamos estudar a nbct TG 1002 que conforme foi editado publicado pelo Conselho Federal de contabilidade é a contabilidade para microentidades abordaremos isso na próxima aula Bons estudos para vocês e até a próxima m

![90s Vibes Japanese 🔥Tokyo Lo-fi 🌃 Lo fi Beats To Sleep, Relax [lofi hiphop mix]](https://img.youtube.com/vi/Q6lR9u6ey24/maxresdefault.jpg)