Olá, tudo bem? Bem-vindo ao Capítulo 3 da nossa disciplina. A partir de agora, abordaremos o assunto comércio exterior.

Com este conteúdo, você irá compreender os principais aspectos operacionais do ingresso de uma empresa no comércio exterior, as etapas formais do registro e habilitação da empresa no radar da Receita Federal, as etapas do processo de importação de produtos, as etapas do processo de exportação, a documentação utilizada nas importações e exportações de mercadorias e as principais formas de pagamento dos importadores. Vamos lá? Os avanços tecnológicos e a expansão dos mercados globalizados, a partir de meados da década de 1980, permitiram a inserção de mais países no mercado internacional e a maior participação do comércio exterior no crescimento econômico mundial.

Logo, foram criadas diversas oportunidades de negócios para diferentes segmentos empresariais, resultantes da maior internacionalização das empresas, no aumento dos fluxos de capitais e das transnacionais, além da maior integração entre as economias dos países. Para que uma empresa possa operar no mercado externo, ela terá que atender aos seguintes requisitos formais, segundo a Instrução Normativa RFB nº 1984, de 27 de outubro de 2020, sobre habilitação para operar no comércio exterior, que são: estar devidamente legalizada no país. Toda empresa, para operar no mercado, deve estar devidamente constituída junto aos órgãos fiscalizadores, conforme suas atividades, que são categorizadas em comércio, serviços ou indústria, atendendo às exigências legais, de modo a receber a autorização formal para atuar no mercado: contrato social ou estatuto social, registro na junta comercial ou cartório de registro de pessoas jurídicas, comprovante de situação cadastral (CPF) e Cadastro Nacional da Pessoa Jurídica (CNPJ) ativos, alvará de funcionamento, entre outras licenças especiais.

Habilitar-se junto ao radar da Receita Federal (Siscomex): senha no radar da Receita Federal. O radar da Receita Federal é uma plataforma de registro nas empresas, pessoas físicas e despachantes que terão acesso ao Sistema Integrado de Comércio Exterior (Siscomex), unificando, assim, informações aduaneiras, fiscais e contábeis dos exportadores e importadores. Seu acesso é feito pelo Portal Único do Siscomex, na opção habilitar empresa, por meio do certificado digital (versões eletrônicas do CPF denominado e-CPF), devendo selecionar a empresa, pessoa jurídica e um responsável legal na empresa perante o Siscomex, conforme Instrução Normativa nº 1984/2020.

A partir de agora, vamos conhecer as modalidades de habilitação na qual a empresa pretende operar no comércio exterior. Em relação à pessoa jurídica, existem três modalidades de habilitação para atuar no mercado externo: Modalidade expressa: ela é utilizada por empresas de sociedade anônimas, com ações negociadas em bolsas ou balcão, de suas subsidiárias, além de empresas públicas ou empresas de economia mista que pretendem exportar sem limites de valores e que esperam importar no limite de até 50. 000 dólares semestrais.

O prazo dado na legislação para a análise da solicitação é de dois dias úteis. Modalidade limitada: utilizada por empresas que operam um limite semestral de 50. 000 de importações, sem limite para exportações.

Nesse caso, o prazo legal de análise da habilitação é de dez dias úteis. Modalidade ilimitada: utilizada por empresas que não possuem restrições de valores em suas operações no comércio exterior, conforme análise da capacidade financeira da empresa pela Receita Federal. O prazo formal para a análise desse tipo de solicitação é de dez dias úteis.

Depois da habilitação do responsável legal, é ainda possível registrar no Siscomex outras pessoas que poderão atuar como representantes da empresa nas operações do despacho aduaneiro, também no Portal Único do Siscomex. Importante: para as empresas que foram habilitadas, mas não realizam operações frequentes no comércio exterior, dentro do prazo de seis meses, a habilitação será cancelada automaticamente. A importação é uma operação do comércio internacional que visa obter bens e serviços de outros países como uma oportunidade de comprar mais barato no exterior, caso no mercado interno o produto esteja mais caro ou sua qualidade seja inferior ou, ainda, a importação pode ser a alternativa de obter produtos que não estão disponíveis no mercado interno.

Decidido o que será importado, depois do processo de negociação e fechamento da compra, a empresa habilitada no Siscomex deverá seguir os procedimentos exigidos para o despacho da importação, sendo eles: registro da Declaração de Importação (DI), parametrização, canal, entrega de documentos, conferência aduaneira, desembaraço aduaneiro e a entrega da mercadoria. A seguir, veremos os itens conforme a legislação vigente e as exigências de fiscalização da Receita Federal. Registro da Declaração de Importação: o importador deverá realizar o registro da Declaração de Importação (DI) ou Declaração Simplificada de Importação (DSI) no Portal do Siscomex Importação, recebendo uma numeração única e automática.

Parametrização: esse é um procedimento de análise fiscal e de seleção, realizado eletronicamente no Siscomex, utilizando critérios como regularidade e hábitos do importador, valor e quantidade do produto importado, origem e destinação da mercadoria, tributação e capacidade financeira do importador. Entrega de documentos: para o despacho da importação, ainda poderá ser exigida a apresentação de documentos que deverão ser anexados no Portal Único, como a fatura comercial, romaneio de carga, conhecimento de embarque, certificado de origem, entre outros documentos. Conferência aduaneira: ainda no processo de conferência, outras informações poderão ser necessárias para validar dados de identificação do importador e da mercadoria, com a qualificação fiscal, quantificação e valor da mercadoria.

Desembaraço aduaneiro: com a conclusão da conferência de todas as etapas anteriores, a mercadoria importada deverá ser desembaraçada, ou seja, liberada para a entrega. Entrega da mercadoria: o importador poderá retirar a mercadoria após a DI ou a DSI estarem autorizadas pela Receita Federal. Porém, existem casos em que, por meio de mandado judicial ou decisão administrativa, a entrega do produto poderá ser antecipada, ou seja, liberada antes mesmo do desembaraço.

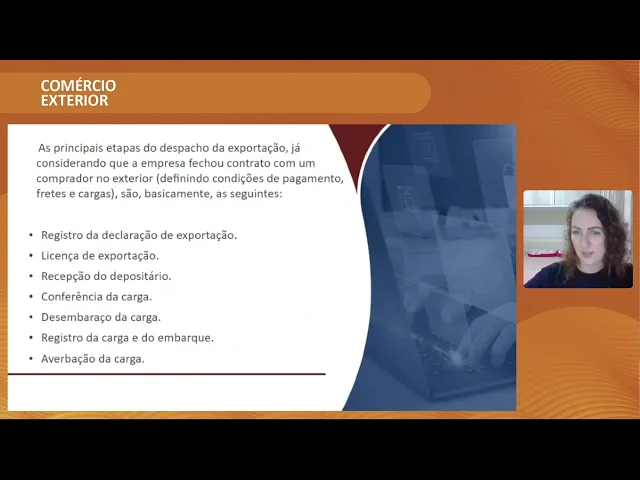

As principais etapas do despacho da exportação, já considerando que a empresa fechou o contrato com um comprador no exterior, definindo condições de pagamento, fretes e cargas, são basicamente as seguintes: registro da Declaração de Exportação, licença de exportação, recepção do depositário, conferência da carga, desembaraço da carga, registro da carga e do embarque, averbação da carga. Atualmente, o registro de exportação junto à Receita Federal é realizado por meio da Declaração Única de Exportação, registrada também no Portal Único Siscomex. A Declaração Única de Exportação engloba uma ou mais notas fiscais na operação de exportação.

Assim como no caso da importação, a empresa ou seu representante deve estar habilitado para operar no comércio exterior. De acordo com a Instrução Normativa n. 1702/2017 da SRF, o exportador pode realizar o envio do produto de três formas: Exportação própria: situação em que o declarante também é o exportador na DUE (física ou jurídica).

Exportação por conta e ordem de terceiro: situação em que o declarante da DUE é uma pessoa jurídica contratada como operador logístico, ou seja, o declarante e o exportador são pessoas diferentes. Exportação por operador de remessa expressa ou postal: situação em que o declarante da DUE deve ser a empresa de transporte expresso internacional ou, então, os correios. Assim como na exportação de produtos, as operações de serviços no comércio exterior também exigem registros e controle dos órgãos fiscalizadores.

Os trâmites realizados com produtos são parecidos com os de serviços, mas, por se tratar de transações com bens intangíveis, não existem as operações de transporte, pois são serviços. O registro de exportação e importação de serviços é feito no chamado Siscoserv, Sistema Integrado de Comércio Exterior de Serviços. Todo trâmite de registro e controle da movimentação de produtos e serviços no comércio exterior deve ser documentado para sua formalização e, por isso, vamos conhecer os principais documentos exigidos na exportação e importação, o que está diretamente relacionado aos procedimentos que estudamos nos tópicos anteriores.

Os principais documentos da importação são: certificado de origem, packlist/romaneio de carga, fatura proforma (Proforma Invoice), fatura comercial (Commercial Invoice), conhecimento de embarque, licenciamento de importação, declaração de importação. E os principais documentos da exportação no comércio exterior são: fatura comercial (Commercial Invoice), packlist, romaneio de carga, conhecimento de embarque, apólice de seguro de transporte, certificado de origem, carta de crédito e a declaração de exportação. Dessa forma, os pagamentos e recebimentos realizados nas operações do comércio internacional são considerados mais complexos, pois, além das questões tributárias e operacionais que estão inseridas nas transformações do mercado externo, temos os efeitos das variações da taxa de câmbio, o que afeta os preços finais dos produtos.

Portanto, conhecer bem os custos, os impostos e o funcionamento do mercado cambial no fechamento dos contratos de exportação e importação são essenciais para gerar resultados positivos para a empresa. As formas de pagamento mais comuns no comércio exterior são: pagamento antecipado, remessa sem saque, carta de crédito e cobrança documentária. Finalizamos aqui mais uma disciplina, em que aprendemos muito sobre gestão, marketing corporativo e comércio exterior.

Esperamos que, com este conteúdo, você perceba a importância do desenvolvimento da gestão em sua rotina de trabalho. A gestão sempre será um desafio para o gestor. Bons estudos e até a próxima!