g1 o olá alunos agora nós vamos falar um pouco sobre o desenvolvimento do trabalho de auditoria falando um pouco sobre o plano e planejamento de auditoria o planejamento é o alicerce sobre o qual todo o trabalho deve ser fundamentado e funciona como um mapa estrategicamente montado para atingir o ao é isso mesmo é uma estratégia é um planejamento a uma fase inicial do trabalho de auditoria esse planejamento ele é interativo e também flexível ele não termina quando se iniciou o trabalho de auditoria mas ele tem uma continuidade e esse tempo o trabalho de auditoria encerrado

se inicia um novo planejamento então ele é continuar é deve realizar atividades que inclui o controle de qualidade avaliar a conformidade atender as exigências éticas então planejamento também e é tudo aquilo que nós já falamos ele vai integrar todos esses informações dentro do planejamento a gente vai ter alguns itens que são necessários nesse desenvolvimento da auditoria a estratégia global então auditor deve conhecer as práticas da empresa que tal ditando ele deve conhecer o sistema de informação sistema de informação é eficaz pois o sistema de informação vai fornecer essas informações se ele não foi eficiente e

eficaz então ali já tem uma deficiência que o auditor já identifica e um possível risco pode ocorrer com essa situação que será necessário é aplicar mais procedimentos e afeta a natureza ea extensão do trabalho de auditoria e avaliação dos controles internos que é ver o ar conhecer e entender os processos e métodos estipulados para se obter um certo grau de segurança de que os controles internos estão sendo utilizados e funcionam conforme o previsto então o controle interno ele da sua segurança auditor mas para lhe dar só segurança é só confiabilidade é necessário que esse controle

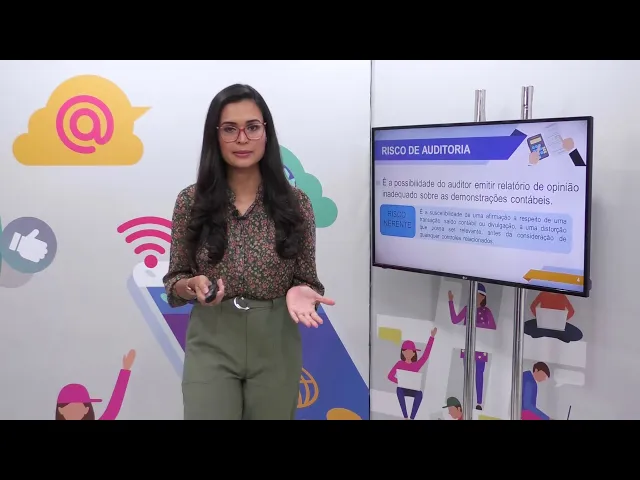

interno funcione adequadamente senão também pode acarretar em maiores riscos risco de que dia de se ter uma distorção relevante e que o auditor não consiga identificar então falando de risco de auditoria o risco de auditoria é a possibilidade do auditor emitir relatório de opinião inadequado sobre as demonstrações contábeis ou seja ao final da auditoria o auditor vai emitir um relatório que diz que e as demonstrações contábeis estão adequadas mas tem uma distorção então esse é um risco que o auditor é incorre pode ser um risco inerente que a suscetibilidade de uma de uma afirmação a

respeito de uma transação um saldo contábil ou divulgação há uma distorção que possa ser relevante antes da consideração de quaisquer controles relacionados ou seja inerente o risco inerente aquele que antes de aplicar os controles os procedimentos já existe por exemplo a conta de contas a receber ela pode ter uma duplicata lá uma nota fiscal porém é já foi paga essa nota fiscal e o controle as pessoas responsáveis por aquela conta elas não deram baixa então e muitas vendas numa empresa comercial a prazo então tem uma um volume de transações de duplicatas a receber muito elevado

por conta disso é o grau de o alto grau de risco dessa conta é elevado risco de auditoria pode ser risco de controle e risco de detecção o de controle é que não seja prevenida detectada e corrigida tempestivamente pelo controle interno da entidade ou seja se tem uma distorção relevante que o que é uma distorção relevante aquela que é impacta a decisão do usuário dessa informação então você tem uma distorção relevante e o controle interno não conseguiu capturar e identificar essa distorção então é um risco de controle o risco de detecção é de que os

procedimentos executados pelo auditor o nível aceitavelmente embaixo não detecta tem uma distorção existente que possa ser relevante individualmente ou em conjunto com outras distorções então risco de detecção é após auditor aplicar os procedimentos os testes amostragem então as técnicas na execução do trabalho de auditoria ele não identificou essa distorção e esse é um risco de detecção então trazendo esquematicamente nós vamos ter dois grupos de risco o de distorção relevante e o de detecção o distorção relevante é o risco inerente e o risco de controle da entidade não necessariamente é do trabalho do auditor já o

risco de detecção é um risco do trabalho do auditor pois após ele realizar o seu trabalho executar com zelo com cuidado e não identifique uma distorção relevante então ao risco do trabalho dele o risco inerente o risco de controle são riscos de distorções relevantes anteriores ao trabalho do auditor vamos entrar um pouco sobre os teste realizado em auditoria então vamos ter teste e substantivo teste de observância e o teste de revisão analítica o substantivo é um teste mais aprofundado realizado nas contas nos saldos para verificar essas operações se estão de acordo com a realidade o

dia observância então é determinar se cumprem corretamente certos procedimentos de controle interno estabelecidos pelo sistema da empresa então auditor vai observar se o controle interno ele se propõe a e é eficaz e obedece esse sistema meu controle interno da entidade a revisão analítica é detectar e analisar situações anormais e significativas constatadas nas demonstrações contábeis são esses caso o auditor veja uma conta lá na demonstração contábil que tá de forma um valor muito elevado sendo que nos anos anteriores esse valor era mais constante então ele vai fazer uma revisão mais aprofundado analisar aquela conta para verificar

o que está ocorrendo também tem os testes para superavaliação e subir avaliação superavaliação é atribuir um valor maior ao do que de fato é então ele pode começar do razão geral por exemplo a verificar uma venda então ele vai analisar o razão e geral da empresa vai para o registro final registro intermediário e o finn chegar ao documento desta venda e o sub avaliação é avaliar de menos o valor saldo de uma conta então ele vai começar do documento por exemplo a nota fiscal de uma venda aí vai fazer todo o processo do documento para

o razão geral então teste superavaliação faz o caminho do razão geral para o documento e o sub avaliação faz do documento para o razão geral essas são algumas referentes até a próxima aula muito obrigada