Bom dia a todos eu sou jí stot gerente Geral de relações com investidores do Banco do Brasil e é um prazer ter vocês aqui conosco na nossa Live de resultados do quarto trimestre de 2024 o nosso evento será conduzido em português com tradução simultânea pro inglês e você pode escolher o áudio original português ou inglês hoje eh contamos aqui com a presença da nossa presidenta Taciana Medeiros do noss noss CFO Giovane Tobias e do C Felipe Prince iniciaremos agora com uma fala da presidenta Taciana e na sequência a gente começa com a sessão de perguntas

e respostas lembrando a todos que já alguns trimestres a gente tem disponibilizado o vídeo do resultado comentado pelo CF já na noite anterior ali no site de relações com investidores agora eu passo a palavra paraa nossa presidenta Taciana por favor Bom dia a Todas e todos é uma satisfação estar aqui novamente para compartilhar com vocês os resultados realizados no último ano e apresentar as nossas perspectivas para 2025 em 2024 completamos 2is anos de gestão e reafirmamos a nossa capacidade de Honrar o que nos propusemos entregando pelo segundo ano consecutivo nosso guidance fruto da qualidade da

disciplina na execução da nossa estratégia entregamos nossos compromissos de geração de valor com Atuação diversificada e crescimento responsável do crédito a partir da proximidade da especialização no atendimento figit aos nossos clientes também avançamos na agenda de tecnologia e inovação e nos consolidamos como o banco mais sustentável do mundo pela Sexta vez consecutiva Vamos abordar todos esses pontos com mais profundidade na nossa apresentação alcançamos um lucro líquido ajustado de 37.9 bilhões deais aumento De 6.6% no ano essa atuação possibilitou a distribuição de mais de 85 bilhões de valor adicionado para a sociedade avançamos no crédito superando

1 trilhão e 278 bilhões deais ao final de 2024 um aumento de mais de 15% apoiamos nossos clientes reforçamos nossas lideranças e estamos prontos para Alcançar nossos novos patamares atentos aos desafios e oportunidades do cenário o equilíbrio entre nossas principais carteiras construída ao longo dos anos é Uma Fortaleza é o o BB é o único banco da indústria que apresenta esse equilíbrio na formação de sua carteira ele foi fundamental para atravessarmos o ano de maneira harmônica e saudável considerando a melhor relação entre risco e retorno no crédito para pessoas físicas atingimos 336 bilhões de carteira

um aumento de 7% no ano apesar apar de toda competição no crédito consignado ampliamos Nossa participação de mercado para mais de 20% destaco aqui O nosso desempenho no consignado do INSS com desembolso de R 37 bilhões deais desde que declaramos que iríamos buscar a nossa participação justa de mercado apenas em 2024 o desembolso nessa linha cresceu 53% já na carteira PJ Apresentou um crescimento expressivo de 18% no ano acreditamos no nosso empreendedorismo como força motriz da economia brasileira a carteira para mpme superou R 125 bilhões de reais e evoluímos no modelo Especializado para empresas com

faturamento entre 15 e 50 milhões trazendo para o mercado uma nova segmentação do Rai varejo PJ que já conta com sete agências dedicadas avançamos também na especialização do atendimento ao cliente atacado ampliando o NPS do segmento e superando 200 58 bilhões no saldo de crédito para grandes empresas a atuação com esses clientes fortalece as cadeias de valor que está em nossa estratégia Fazendo toda a roda da economia girar com investimentos e Mercado de Capitais favorecendo especialmente as empresas pequenas que fornecem para as grandes empresas também faz parte da nossa estratégia de crescimento com empresas os

desembolsos em linhas de programas governamentais que possuem Fundos garantidores como o fgo pronamp o fgo procedit 360 e o peac fgi que alcançaram juntos o desembolso de 12.4 bilhões deais esse ano eu destaco ainda o Crescimento na carteira de governo que alcançou R 78 bilhões deais especialmente em operações de investimento que colaboram para o desenvolvimento do país e ainda contam com garantia do Tesouro Nacional agora vamos falar do Agro que fechou o ano com crescimento de quase 12% e que em janeiro já atingiu a marca de R 400 bilhões de reais em 2024 nós vimos

aind na de imprensa dessa carteira se elevar e nós intensificamos o nosso apoio Seguindo ao nosso ao lado dos nossos clientes Produtores Rurais que buscam sentar-se à mesa conosco para negociação continuamos a ver aumento de casos em recuperação judicial já que representa quase 20% do crédito de n adimplente do Agro em mais de 250 clientes os mecanismos presentes no manual do crédito Rural apoiam os produtores que foram impactados pelos desafios do Campo na última safra reafirmamos aqui o nosso compromisso de oferecer suporte técnico E financeiro para os nossos parceiros em todos os momentos nosso capital

segue em patamar robusto fechando o ano em 10.89 por. aqui tivemos um impacto dos efeitos da marcação a mercado sobre os tvms decorrentes do Forte movimento da abertura da curva de juros no último trimestre de 2024 na medida em que a curva retorne esse impacto da marcação tende a retroceder entendemos que a faixa dos 11% é o nosso ponto ótimo Onde encontramos eficiência na utilização do nosso capital e suporte para nossa ambição de crescimento nesse contexto de maior volatilidade e considerando o nosso plano de Capital com Horizonte de 3 anos o Conselho de administração estabeleceu

um intervalo entre 40 e 45% para payout em 2025 dentro do Nosso propósito de estar próximo dos nossos clientes estamos focados em oferecer a melhor experiência Promover e acelerar ainda mais nossa transformação digital e garantir sustentabilidade dos negócios nos últimos do anos mais que dobramos o nosso investimento em tecnologia com avanços na jornada fital dos clientes e no desenvolvimento das habilidades digitais dos nossos funcionários estamos reforçando os nossos times ágeis e eu quero destacar aqui a convocação de mais de 1000 colegas ainda no primeiro semestre Diretamente para reforçar as áreas de tecnologia e de cibersegurança

E aí eles se somam aos mais de 65.000 funcionários que já se capacitaram nos últimos 2 anos em trilhas de Inteligência Artificial ciência de dados e outras Vertentes de tecnologia e que estão cada vez mais preparados para Inovar esses investimentos aprofundam também o uso de Inteligência Artificial e Analytics já são mais de 1000 casos de uso em Inteligência Artificial que vão desde Modelos de risco de crédito até Nossa plataforma de CRM que está cada vez mais potente com centenas de milhões de insights e recomendações de negócios assim como o nosso relacionamento e ofertas que se

tornam mais fluidas e assertivas essa plataforma Dobra a nossa efetividade de negócios ampliando a produtividade do nosso time comercial o atendimento hiper personalizado que já temos falado com vocês há pelo menos 2 anos se reflete na Percepção positiva dos nossos clientes considerando a evolução significativa das nossas métricas de atendimento alcançamos o maior NPS da nossa história com crescimento em todos os segmentos com posicionamento nos posicionando como um dos maiores da indústria Nossa satisfação geral está no nível de excelência esses indicadores são confirmados pelo ranking bassen de reclamações onde conquistamos a marca inédita de 10 trimestres

consecutivos Com o melhor resultado entre os principais conglomerados financeiros o que reflete o nosso compromisso contínuo com excelência no atendimento aos nossos clientes já somos referência em como aliar o melhor do digital com a proximidade do atendimento humano e seguiremos reforçando e ampliando o nosso diferencial de sinergia entre os canais A exemplo do ponto BB que integra perfeitamente os canais físicos e digitais em um ambiente de inovação Negócios e reforço e reforço dos atributos da nossa marca o primeiro ponto BB no ponto digital no porto digital em Recife já recebe mais de 72.000 visitantes desde

a sua inauguração e vimos uma ampliação de 7% na base de novos clientes essa experiência exitosa no faz nos faz acreditar que ter pontos PB explorando de forma customizada a potencialidade de cada região é o caminho para estarmos mais próximo do nosso cliente refor do Nosso propósito e quando falamos de relacionamento e proximidade destaco que estamos firmes na ampliação do atendimento especializado e na nossa ambição neste ano é é alcançar 10 milhões de clientes assistidos além de trazer proximidade resolutividade esses clientes têm um maior índice de principal com o banco e uma rentabilidade 10 vezes

maior o bebê sempre esteve na Vanguarda da criação dos modelos de atendimento de Alta renda hoje temos a rede com a maior capilaridade pelo Brasil estamos presentes não apenas nos grandes centros mas em cidades do interior onde a geração de riqueza e novos negócios surgem a todo momento em uma velocidade impressionante em 2025 fortaleceremos ainda mais o atendimento aos nossos clientes bebê estilo o nosso foco será intensificar a proximidade e oferta de soluções exclusivas para esse segmento ao expandir a atuação do segmento R Estilo para mais cidades após o sucesso do nosso piloto em três

capitais nesse ano avançamos fortemente nos negócios sustentáveis fomos Pioneiros lá no começo de 2024 em declarar a carteira sustentável no guidance e atingimos a ponta alta com crescimento de quase 13% alcançando R 387 bilhões deais também nos destacamos no volume de captações sustentáveis superaram 6.6 bilhões com investidores e acord de cooperação técnica com organismos multilaterais Apenas nesse ano somos protagonistas nos negócios de crédito de carbono e vemos com como uma linha importante de crescimento Já alcançamos 75.000 hees preservados ou recuperados com meta de 1 Milhão até o final desse ano e não vamos parar por

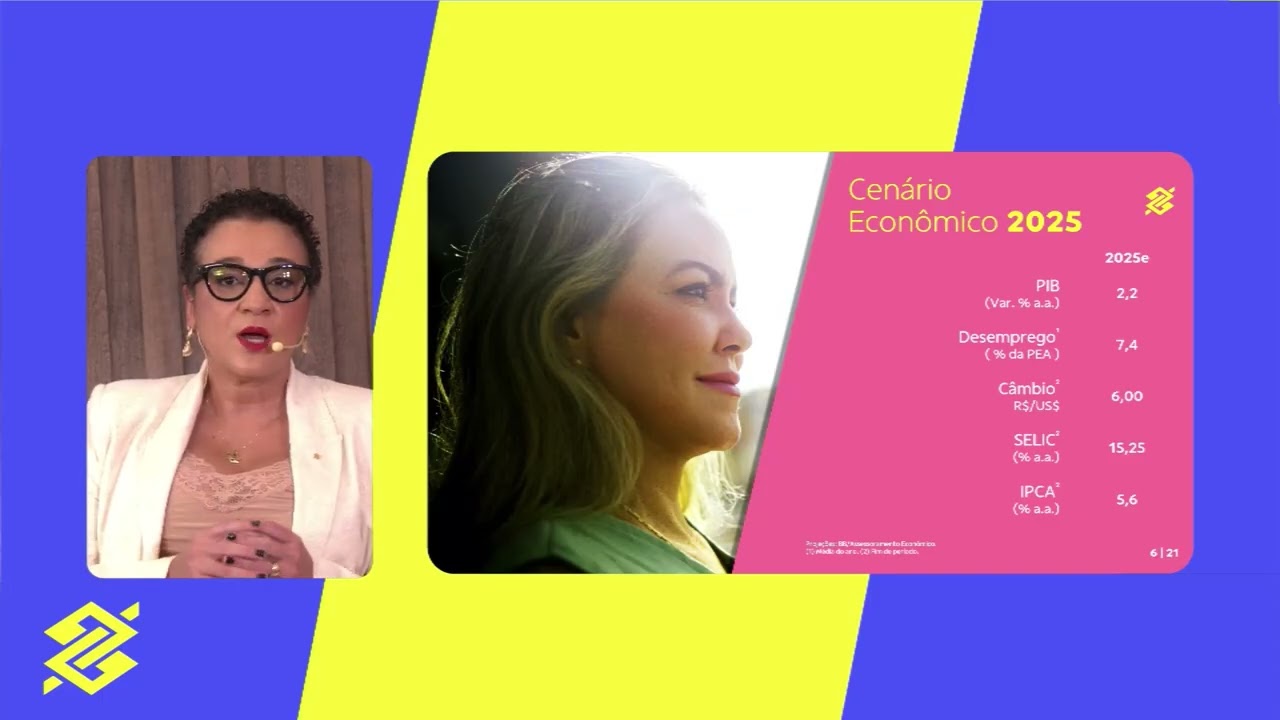

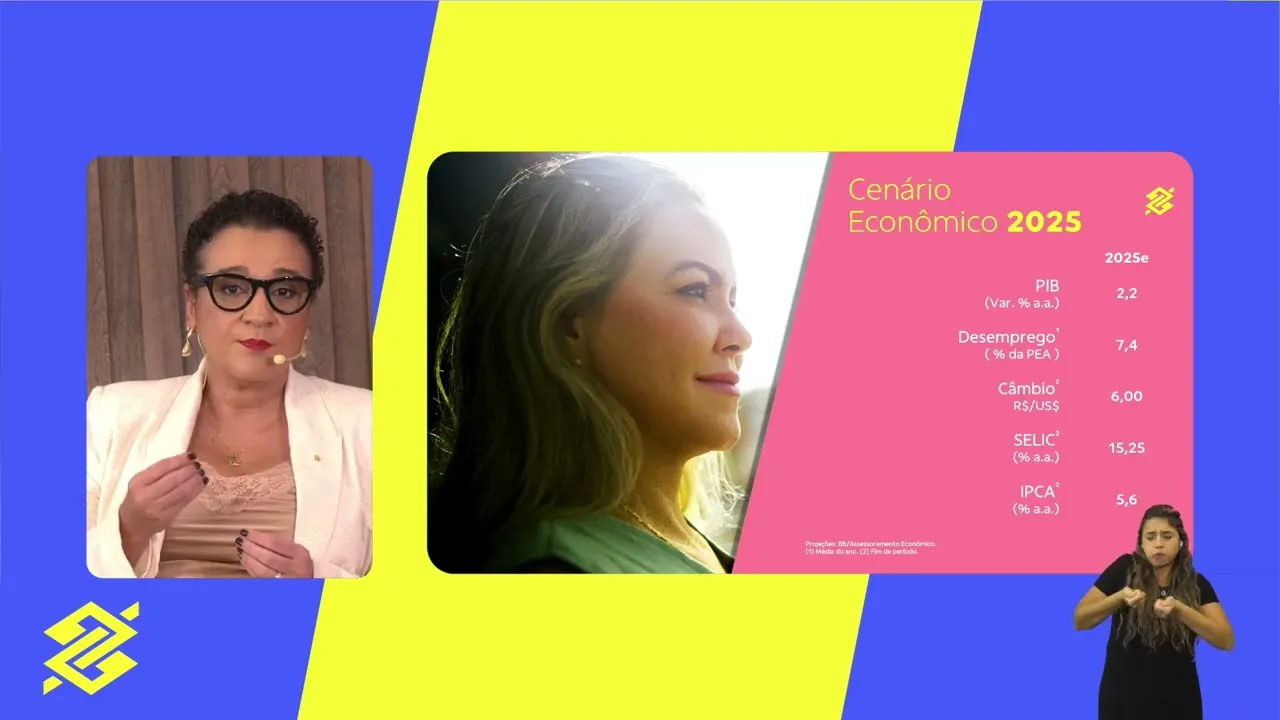

aqui em 2025 o Brasil será sede da cop3 em Belém e vocês já podem esperar uma atuação do tamanho do Banco do Brasil do do tamanho do banco que carrega Brasil no nome estivemos presentes nos principais fóruns sobre o Tema em Nova York de Nova York aali e tenho certeza de que em Belém será um Marco para o mundo cada vez mais sustentável agora eu quero trazer para vocês as nossas premissas macroeconômicas que são balizadores importantes na construção das nossas projeções e ambições para 2025 o cenário econômico brasileiro nesse ano embora desafiador apresenta elementos que

nos permitem manter uma atividade econômica resiliente as projeções indicam um Crescimento do PIB de 2.2% refletido refletindo um ambiente de negócios favorável mesmo em meio a um contexto de aperto monetário o setor agrícola é um dos principais motores da economia e em 2025 prevemos um crescimento de 6% a partir de uma safra recorde de grãos o que aumenta a exportação e fortalece a balança comercial projetamos ainda a Celi ao do ano em 15 e25 e uma inflação de 5.6 esses fatores aliad aos níveis Historicamente baixos de desemprego devem levar o Brasil a atravessar 2025 com

resiliência mitigando os efeitos de uma política monetária mais rígida com base nesse cenário eu quero compartilhar com vocês a nossa visão estratégica e as oportunidades que estamos abraçando esse ano o crescimento do crédito do Banco do Brasil continuar sustentável e equilibrado com o mix de originação com consistente com o nosso papel desculpa consistente com o nosso Papel na sociedade brasileira e beneficiado pelas oportunidades da nossa atuação em cada canto desse país vamos continuar a ser protagonistas no crédito consignado em todas as suas verticais com os servidores públicos no INSS e no consignado privado agora com

a oportunidade do e social já no crédito não consignado são duas verticais de crescimento a primeira com crédito para profissionais estratégicos e a segunda vertical está no cartão de crédito no Crédito para as empresas o cenário de taxas de juros mais altas traz a necessidade de cautela na gestão do negócio sabemos o quanto as despesas financeiras impactam o resultado das empresas especialmente as de menop porte e é por isso que temos estratégias eficientes para mitigar esses efeitos e garantir um crescimento sustentável Como já comentei com vocês temos usado também as linhas de programas Com destaque

para o fgo pronamp em que nós somos líderes já para o Agro vemos um cenário de normalização do Ritmo de crescimento em um contexto de risco que nos demanda Uma postura mais prudente vamos continuar honrando o nosso relacionamento com os clientes do Agro que as gerações crescem conosco e com o nosso país na dinâmica de receitas e despesas continuaremos investindo no relacionamento e na proximidade com clientes com soluções Integradas para Além do crédito o cenário se desenha construtivo para a gestão de ativos na bbet para o crescimento de consórcios e nos negócios de seguros previdência

e capitalização não poderia deixar de mencionar o movimento com o fechamento de capital da Cielo onde nosso foco é a principal do cliente MPE com o olhar integral de suas necessidades em 2024 já colocamos algumas inovações no radar como o tepon iPhone e o pix por aproximação e em 2025 iremos acelerar Esses movimentos ou seja as empresas do grupo continuam sendo relevantes na diversificação das receitas atuando em sinergia e complementariedade com o nosso balcão e continuamos rigorosos no controle das despesas sem descuidar dos investimentos em tecnologia que são fundamentais para a modernização dos nossos negócios

finalizo agradecendo a cada um dos 125.000 funcionários do conglomerado Banco do Brasil que constroe esse resultado todos os dias Vocês são a força que move essa empresa Agradeço também aos nossos clientes acionistas e parceiros o Banco do Brasil segue firme sólido e pronto para construir um futuro cada vez melhor muito obrigada E vamos iniciar agora a nossa sessão de perguntas e respostas Obrigada ta bom nós vamos iniciar então a sessão de perguntas e respostas Lembrando que as perguntas podem ser feitas tanto em português quanto em inglês e aí eu peço pros Analistas que façam a

apenas uma pergunta tá pessoal para que a gente possa dar oportunidade de participação para todos aqui com a gente e a nossa primeira pergunta vem do Daniel Vaz do safra Daniel bom dia bom dia bom dia Jana Bom dia a todos eh tarciana Geovani Prince obrigado pela oportunidade de fazer perguntas eu queria falar justamente sobre o seu guidance você colocou uma carteira de crédito ali crescendo em média e 75% e Algumas eh diferenças entre os setores né então a gente vê um pouco mais de PF e Agro e menos de PJ justamente no PJ queria

explorar esse ponto eh você fechou o ano em 15% de crescimento ano contra ano e aí eu queria entender para 25 qual que é o foco de crescimento dessa carteira né então se você puder quebrar entre atacado né e smi e as linhas Que você estão mais explorando dentro desse guidance seria ótimo pra gente eh Entender Qual que é o Onde vocês estão vislumbrando chegar no crédito atacado Obrigado Ah obrigado Daniel é sem dúvida alguma o crescimento Foi bastante expressivo ali no final do ano na carteira de PJ e ali você engloba as micro pequenas

médias e grandes empresas então a gente tá colocando todas ali ah teve um crescimento muito grande em tvm mais de 30% foram oportunidades que nós vislumbramos no mercado de capitais mas É importante lembrar quem que Pese a o setor a o ambiente esteja mais desafi Ah para as empresas a gente acredita que temos empresas por exemplo exportadoras que serão beneficiadas aí poderão tá aí atuando mais junto da gente somos o maior financiador de acse do mercado brasileiro em relação às Micro Pequenas Empresas Nós também atuamos muito especificamente eh com linhas do governo como o proname

como a ta já falou e a gente pretende manter essa nossa Proximidade com esses clientes mas sempre cuidando aí da questão da equação risco e retorno né uma visão dentro de Margem financeira líquida mesmo vocês viram ali um crescimento da inadimplência na carteira de de MPS ao longo aí de 24 conseguimos controlar mas a gente vai est bastante atento por isso que quando você olha aí um segmento empresas e ele é muito ah diferente vai ter algumas empresas principalmente nas grandes tendo oportunidades via Mercado De Capitais a gente pretende crescer mais as Micro e Pequenas

a gente vai est ali tendo esse crescimento ali na metade no meio aí desse guidance Ah e muito a fruto desses funds específicos que a gente tem acesso a em parceria com o governo eu não sei se o o príncipe gostaria de trazer mais alguma luz aí sobre a carteira de PJ ah perfeito Geovan acho que a gente pode acrescentar a nossa atuação em cadeia de valor que ela continua bastante robusta então o Foco é a gente manter o equilíbrio de rentabilidade desse portfólio E aí e essa rentabilidade obviamente em Pequenas Empresas a gente faz

uso principalmente do fgo pronamp que nós somos os administradores eles e essa linha traz um retorno ajustado ao risco bastante adequado pra gente manter o atendimento e o fomento a esse nicho Empresarial a gente tracionou muito fortemente o fgi em 2024 era uma linha eh que a gente procurava priorizar a Assistência aos clientes via o pronamp mas a gente observou uma oportunidade bastante favorável de atacar o mercado principalmente do midle com o fgi E aí 2024 foi um ano de desembolsos recordes do Banco do Brasil no fgi em grandes empresas a gente mantém a nossa

estratégia de atendimento Global aos nossos clientes buscando obviamente oferecer soluções eh no momento em que essas empresas precisam mas sempre fazendo uso da nossa capacidade de Distribuição e alocação de títulos no mercado de capitais Então acho que esse é é o mantra é um crescimento responsável dessa carteira mantendo eh a rentabilidade que a gente Inclusive tem uma expectativa que essa rentabilidade se eleve Porque como o próprio Giovan colocou a gente vem num processo de estabilização do risco de crédito principalmente em pequenas e médias que a gente tá bastante convicto que traciona a rentabilidade 2025 perfeito

Obrigado pessoal obrigada obrigada a nossa próxima pergunta vem do Bernardo Gutman da XP Bom dia pessoal obrigado pelo espaço para perguntar eu tenho uma pergunta sobre o nível de capital do banco apesar da redução no trimestre vocês passaram uma mensagem bem construtiva de recuperação orgânica ao longo do ano então eu queria entender um pouco melhor os elementos aqui porque vocês estão confiantes em recompor o índice de Capital é mesmo diante do impacto da resolução 4966 Obrigado Ah obrigado Gutman Ah é importante vocês terem em mente que tem um pedacinho ali dessa desse nosso índice de

Capital aí que foi ah impactado basicamente pela volatilidade que a gente viu em dezembro se não fosse isso a gente estaria com ICP ali na faixa dos 11% a gente já vem falando isso o que que seria um índice de Capital mais eh Digamos assim sustentável para nós iniciamos 23 Sem dúvida alguma com índice de Capital bastante robusto tanto é que nós propusemos aumentar nosso payout ao longo de 24 mas de olho aí nos ajustes que aconteceriam na regulamentação temos hoje mais visibilidade de impacto de 4966 e a ideia da gente propor inclusive um payout

eh trabalhando numa arranjo de 40 a 45 em 23 distribuímos 40% em 24 45 mas nós estamos com uma visão de Médio prazo Já olhando pros próximos 3 anos e Mirando aí nesse ICP eh digamos assim de Equilíbrio no em torno de 11% na medida em que a gente ah vá gerando esses resultados orgânicos a gente vai ter essa flexibilidade para poder estar distribuindo mais dividendos Ah e a gente tá Mirando na ponta alta de 45 a gente não pode ah deixar de levar em consideração aqui a carteira Rural que que ainda inspira cuidados a

gente ainda tá tendo esse fenômeno aí de a de RJ são Aproximadamente aí 300 clientes quase com R 3 bilhões deais de impacto aí nessa inadimplência a gente tá nessa transição de balanço de perda em corrida para perda esperada então de uma maneira Prudente a gente optou por propor essa faixa eh em que a gente tem a flexibilidade de otimizar essa estrutura de capital e ao mesmo tempo remunerar adequadamente os nossos acionistas E preservando aí a solidez de um resultado sustentável aí ao longo do tempo então Basicamente não sei se o prin Tem mais alguma

coisa a acrescentar aqui em relação a isso mas essa é a nossa estratégia na gestão desse Capital tá perfeito G até para entender eh o quão construtivos estamos né o Giovan colocou a gente teve o impacto da volatilidade do final do ano obviamente como vocês perceberam o mercado ele eh se equilibrou esse equilíbrio do mercado ó traz consigo uma recomposição desse capital que obviamente É muito similar ao financiamento da implementação de 4966 então a gente parte eh em 2025 com um balanço bastante robusto e reforçado essa conta da transição vamos chamar assim ela acaba sendo

equilibrada pela volta eh e normalização do mercado tanto câmbio quanto taxa de juros E aí obviamente agora é a nossa capacidade de geração orgânica para que a gente possa tanto eh remunerar adequadamente os nossos acionistas como financiar o crescimento Das nossas atividades então eh a gente tá bastante convicto de que partimos de um ponto relevante para tocar a expansão dos nossos negócios aí como comprometido nosso gaas super Claro obrigado geov obrigado prpe obrigado obrigada Bernardo passando aqui pra nossa próxima pergunta a s to english to call Tito labarta from Goldman sa eu vou passar pro

inglês e chamar o título abarta do Goldman sax Bom dia a todos Obrigado por receberem a Minha pergunta a minha pergunta tem a ver com os níveis de provisionamento e de cobertura vocês falaram que na 66 vocês tiveram um aumento nas perdas esperadas eu gostaria de uma perspectiva melhor em termos do provisionamento e também da formação do npl que está caindo em cerca de 17% como que vocês veem isso no futuro a implementação do 49 da 4966 vai aumentar a sua cobertura e também estou pensando Na inade Rural que está subindo e essa esse ratio

de cobertura vocês esperam que isso V aumentar em algum momento eu gostaria de entender o nível de cobertura e o impacto da 4966 se vocês pudessem dar mais ah detalhes acho que seria interessante sem dúvida a nosso inade para agrícola para área agrícola nós esperamos ver uma queda no ano nós já tivemos uma queda na nossa taxa de inadimplência 25% dela vem de litígio De Alguns produtores como eu já mencionei e seria interessante você analisar os níveis de provisão toda a provisão que nós já contabilizamos com a 4966 Então deveria ser esperado que a nossa

cobertura seja de 200% como nós já mencionamos antes antes nós fazíamos a as provisões com a os créditos em atraso Agora nós estamos trabalhando como o Banco do Brasil não tinha essa política de provisionamento para Para enide e e agora com a 4966 agora a gente tem que ter mais ou menos R 45 bilhões de reais de provisão por isso que o prin mencionou que nós agora temos um balanço robusto do nosso ponto de vista com uma cobertura muito significativa de provisões para enfrentar essas perdas esperadas e dentro dessa nossa metodologia no ano com tanto

que a gente continue a Aumentar o nosso portfólio de pessoa física conforme a nossa previsão nós Esperamos ter um aumento de dois dígitos nesse portfólio com um retorno ajustado um risco ajustado retorno melhor que isso no crédito consiguinado não só para os funcionários públicos mas também do setor privado como já foi mencionado pro governo que isso vai ser implementado e assim nós poderemos aumentar essa parte da carteira que traz menos risco e olhando pra frente nós deveríamos esperar uma melhoria também na carteira do Agronegócio a melhor esperamos ter em 2025 a melhor a colheita uma

uma colheita recorde enquanto isso nós estamos enfrentando dificuldades um aumento da provisionamento paraa carteira mas nós esperamos que isso comece a cair ótimo Giovan obrigado bom eh voltando aqui paraas perguntas em português a nossa próxima pergunta vem do Antônio ruê do Bank of America e eu estou vendo o Renato na Minha tela não é o Antônio eh a pergunta é do Renato ou é do do an que o Renato tá na tela quem é Ah tá aqui tá aqui o Antônio por favor Antônio Bom dia pessoal Bom dia e muito obrigado pelo tempo de vocês

a minha pergunta é quase que um followup nessa do titto mas a a ideia aqui é entender um pouco melhor o o segmento de Rural né como um todo e acho que particularmente olhando pro Trimestre né as mensagens as assim a gente vê dois lados às vezes umas mensagens positivas e outras mais negativas em relação ao segmento que acabam ficando conflitantes pra gente né então por exemplo de um lado mais positivo a gente ver essa mensagem de uma safra forte né e as provisões caindo no triat tri então inspirando um tom Mais Positivo pro segmento

só que de outro a gente vê um guidance que implica em uma desaceleração né Eh pro pra Carteira Rural o npl ainda subindo e casos de RJ então a a ideia aqui é entender um pouco eh o o crescimento e a n adimplência eh particularmente do rural Muito obrigado perfeito eh Ant Acho que primeiro Vamos blindar aqui a questão das recuperações judiciais tá que inclusive são responsáveis por meio ponto dessa inadimplência que nós apresentamos agora eh no quarto tri Então as recuperações judiciais a gente Tem feito uma campanha muito forte não só em termos de

ações de mídia em termos de eh relacionamento com entidades governamentais e do Judiciário mas também a gente tem feito um corpo a corpo muito forte com os nossos clientes demonstrando e o quão nocivo é esse tipo de instrumento para o produtor rural Por quê o produtor rural Diferentemente de outros segmentos a terra tá lá e se ele tiver recursos para poder rodar Nossa a nova safura ele pode recuperar sua Capacidade de pagamento se eventualmente você pede recuperação judicial a sua capacidade creditícia ela simplesmente acaba e você não consegue rodar a próxima safara E com isso

estabelecer os próximos ciclos que podem te levar a recuperação da da adimplência então a gente já viu sinais positivos nós tivemos eh recuperações judiciais nesse período mas em volume muito menor do que nos trimestres anteriores e a gente acredita muito a esse corpo a corpo que A gente tem feito e o resultado você vê na no crescimento da nossa carteira renegociada por quê Porque a gente apresenta ao produtor rural soluções e mostrem para ele que a renegociação com a sua manutenção de capacidade creditícia é o que vai fazer com que a gente recupere não só

ele recupera a atividade mas como a gente recupere o crédito eh ao longo aí dos períodos Então acho que esse é um sinal positivo e que a gente vai continuar tracionando Eh ao longo de 2025 por outro lado como próprio Geovan colocou e a presidenta tarciana foi feliz aqui no na introdução dela a gente vê uma expansão contratada no campo isso não é só atestado por eh números de mercado que a gente acompanha nós temos aí diversos analistas técnicos rurais que a gente chama que é o nosso corpo funcional que está no dia a dia

visitando os nossos clientes e constatando que efetivamente nós vamos Entregar uma safra Record e com isso a gente eh abre espaço para o faturamento no campo o que que acontece o faturamento Nem sempre é margem então a gente ainda tem um contexto de pressão de preço em duas commodities principais a soja e o milho onde muitas vezes principalmente em produtores que expandiram muito é no centro-oeste a margem que essas culturas proporcionam não é suficiente paraa desalavancagem e eh desses produtores E aí é o que a Gente chama de primeiro ser próximo e segundo de oferecer

as melhores soluções para proporcionar o repago eh dessas dívidas Então a gente tem que entregar soluções para o produtor onde esse pagamento caiba na margem que ele vai entregar esse ano com perspectiva eh dessas margens melhorarem paraas safras seguintes E aí a gente fechar o ciclo como sempre fechamos ao longo da história recebendo desses clientes e Estabilizando eh aqui a nossa inadimplência agora óbvio que essas operações também elas Diferentemente dos créditos tradicionais elas não são pagas em parcelas eh um custeio por exemplo ele tem que ser quitado de uma vez só após a saf então

obviamente a gente precisa estruturar soluções que permitam o pagamento desse custeio que garantam eh a o ciclo de atividade pra próxima Safra e que gradativamente a gente vá Reduzindo a alavancagem do Produtor então eh não tem mágica não vai ser de uma hora para outra mas no médio e longo prazo a gente tá bastante construtivo com o controle dessa inadimplência do Agro E aí a gente tem total capacidade de voltar a entregar eh resultados recordes sucessivos como a gente fez em 2024 né e nos propusemos aqui a fazer em 2025 e eu gostaria também de

chamar atenção por tem uma questão estatística Aqui também tá a gente já atingiu a Carteira agora em Janeiro de R 400 bilhões deais entendeu Antônio então assim se você for ver de 23 para 24 eu saí de 355 para 397 ou seja sou somei 40 e poucos bilhões reais e na nossa estimativa ali que a gente tá colocando de single digit a gente tá falando de outros quase 40 B de crescimento também né dentro desse cenário claro que a gente tá tendo uma postura um pouco cautelosa o guidance é a nossa bússula é onde a

gente vai buscar e na medida em Que o ambiente V melhorando A gente também tem uma parte importante que são eh como é que se diz fundings já determinados para alocar nesse setor então a gente tá falando aí de 5 a 9 de uma base de praticamente R 400 bilhões deais e é importante vocês saberem também que não é apenas o setor financeiro que financia O agronegócio nós representamos cerca aí de 1/4 da necessidade de financiamento eles financiam também com a própria cadeia Eles fazem barter eles vão nos fornecedores de sementes de insumos não é

agora esses produtores principalmente da soja que estava apresentando margens eh grandes muitos foram além da sua capacidade se endividaram fizeram investimentos arrendaram-na há mais de 200 anos o Banco do Brasil sempre foi o principal parceiro do agronegócio O agronegócio é hoje o que ele é graças a parceria com o Banco do Brasil e continuaremos Assim Estaremos aqui assim então a gente acredita que é um uma proposta de crescimento em linha com a capacidade com o tamanho desse setor e com a nossa participação de mercado sabemos que tem um aumento cada vez maior de competição nesse

segmento vindo de cooperativas e dos próprios bancos Rurais eh privados perdão mas a gente pretende sim eh manter um crescimento que é o que expande a nossa margem financeira bruta se você vê o crescimento da nossa margem De quase 12% nesse ano reflete a expansão da nossa carteira de crédito muito em linha aí na visão geral tá bom tá claro obrigado obrigada Antônio eh vou passar pra próxima pergunta agora sim o Renato Mel da autônomos Tudo bem pessoal bom revos todos aqui obrigado pela pergunta eh a minha pergunta é sobre o guidance né E se

a gente pensar aqui no ponto médio tá o crescimento da margem financeira bruta Tá um pouquinho acima do do crescimento do portfólio e de de lans e o que implicaria sim né no aumento aqui da da margem financeira líquida mas eu imagino com esse nível de Selic a sua margem a sua margem com o mercado deveria subir bastante e eu tô imaginando que isso pode implicar numa compressão da sua margem financeira líquida com os clientes eu queria entender se vocês estão vendo isso e da onde vem essa compressão especialmente com a mudança Aqui do portfólio

mais pra pessoa física e até a menção aqui eh para fazer mais cartão de crédito no ano que vem e e dentro desse contexto também se puderem eh inserir na resposta eh PR esse ano os Piras Eles parecem est mais conservadores indo para linhas mais seguras e me parece que vocês agora estão com a uma visão oposta né O que vocês estão vendo diferente no mercado para isso obrigado Sem dúvida alguma Renato o Nosso foco vai ser no consignado é o nosso carro chefe quase que metade da nossa carteira de pessoa física é consignado crescemos

Aí temos mais de 20% de participação nesse mercado consignado eminentemente para setor público e na medida em que a gente traga e um crescimento maior da carteira pessoa física é de se esperar margens melhores no geral para Banco do Brasil porque a margem do Agro ela é praticamente estável é aquilo ali Conseguimos até melhorar um pouco a margem vinda do Agro por conta até de um volume maior de receitas equaliz Então os recursos equaliz a gente praticamente tá desembolsando 100% desses recursos a gente ainda vai começar a discutir a safra eh 24 25 26 perdão

mas a gente tem ainda uma avenida de crescimento de uma maneira bastante segura né Eh eh pescando como a gente diz né no nosso aquário de a recuperar um pouco do Cher em cartão de crédito no próprio nosso Consignado e estamos bastante otimistas com a possibilidade de ampliar mais no consignado privado Hoje existe uma reserva de mercado praticamente no mercado ah do consignado privado a onde os grandes bancos privados eles ah TM eh acordos já estabelecidos com grandes empresas junto ao se Z rhs Ah para oferecer consignado privado para aquele eh para aquele trabalhador a

proposta que tá se avizinhando-se agora eu já tô berando os 15 16% de market share se eu buscar 10% de market share no consignado privado eu tô falando aí de mais 30 B somado aí a minha carteira Então os 10% no mínimo de uma carteira de mais de 300 B de pessoa física isso com certeza vai refletir a uma margem melhor com o meu cliente pessoa física aqui Claro tesouraria ela teve um desempenho Fantástico a gente aproveitou essas volatilidades para poder ah gerar um ganho grande na Tesouraria a gente vai ter ainda esse esses cenário

mais estressado ao longo eh de 25 Então a nossa tesouraria vai est ativa mas existe sim uma oportunidade pra gente melhorar um pouquinho o crescimento da margem com cliente a margem com cliente ela né cresceu 1% ficou para na na visão trimestre mas a gente consegue aí na medida que a gente Melhora esse Mix tá trazendo mais margem para nós tá bom ô ô Geovani é assim eu complementaria Dizendo que eh nós não estamos indo ao oposto do mercado na verdade é uma é uma estratégia desenvolvida que leva em consideração a composição da nossa carteira

de crédito eu acho que o o crescimento mais conservador no Agro o príncip Geovani aqui já explanaram bem eh a nossa perspectiva de crescimento Futuro no Agro leva em consideração quando a gente olha por exemplo o crescimento da nossa carteira renegociada para 2000 2024 2025 essa Carteira renegociada neste momento não impacta no guidance mas na medida em que esse cliente se recupera em 26 a gente tem esse impacto em 25 26 a gente volta com esse cliente a impactar Então esse acompanhamento muito próximo do cliente Agro a gente continua fazendo eh o o Giovan trouxe

bem que é um um crescimento mais estável da Carteira do Agro Quando eu vou pro segmento de de micro Pequenas Empresas a gente tem crescido estrategicamente em linhas Amparadas por programas do governo federal eh nós eh tivemos aí desembolsos records levando em consideração as linhas eh que trazem ali mitigador de risco eh Amparo de fundos constitucionais ali como garantia quando a gente olha paraa pessoa física é um crescimento muito saudável e muito seguro em linhas Que nós conhecemos e sabemos como fazer então o consignado com com setor público eu citei aqui na abertura nós vamos

continuar com foco Nele sempre tem espaço para crescer consignado setor público o consignado do INSS uma linha que nós ainda não alcançamos a nossa fatia justa de mercado Então temos espaço para buscar crescemos mais de 30% 2024 e temos perspectivas para 2025 temos diversas outras linhas de pessoa física como por exemplo home equity é uma linha que a gente tem uma carteira ainda muito pequena mas há um mercado a ser conquistado Ela tá no nosso foco de de Crédito pessoal para 2025 também e a oportunidade do consignado do e social é uma linha segura e

é como eu falei antes aqui numa numa entrevista num coletiva de de imprensa pro Banco do Brasil a linha do consignado do e social consignado privado é um oceano azul é Nossa menor carteira de crédito mas no modelo que está se Desenhando no modelo que se avizinha é uma linha de crédito que vem muito ao encontro do que o Banco do Brasil sabe fazer é uma linha que vem Muito ao encontro do modelo de de funcionamento do consignado setor público Então com muita segurança e com um sistema de contratação eh que nos permite sim estarmos

muito otimistas com crescimento nessa linha então Eh no mercado de pessoa física nós temos de fato no guidance um crescimento declarado um pouco maior mas não se reflete em um crescimento de risco muito maior uma exposição a risco muito maior Muito ao contrário a gente tem sim a Perspectiva de crescimento em linhas muito seguras no mercado de pessoa física então eu diria que não não vai eh na linha oposta do mercado mas em linha com a estratégia de composição da nossa carteira eh Renato e só fazendo um complemento aqui com relação à à margem tá

você falou do spread eh a gente olha a gente gosta de novo né de Guiar vocês mais olhando pra margem eh bruta total né Eh quando a gente olha Pro spread Global eu acho que a gente t a ver uma uma certa estabilidade tá nesse nível de de spread E aí só reforçando com você a dinâmica eh a gente tá num cenário assim de elevação de taxa de juros que influencia positivamente a minha tesouraria né na medida em que a gente tem a remuneração do excesso da liquidez eh e isso majoritariamente em títulos públicos tá

eh eu tive eu vi inclusive nesse trimestre aumento de liquidez então isso Também influencia o número tanto da tesouraria né isso a gente vê uma parte que passa em cliente uma parte que passa em mercado eh então positivamente receita de crédito também eu repressif carteira né Isso vai acontecendo aqui ao longo do ano conforme a gente gira a carteira e na parte da despesa financeira da despesa de captação eu tenho eh o efeito do cap da poupança em metade do meu funding né então isso limita Também um pouco o crescimento da despesa Então acho que

isso tudo traz e tá refletido no guiden que a gente trouxe para vocês ainda adicionando que Patagônia contribui menos esse ano tá ela tá lá na margem com o mercado contribui menos esse ano do que a gente viu em 24 e mas ainda assim é um crescimento importante de Margem pro pro Banco do Brasil como um todo e a gente né Jana a gente mostrou essa capacidade de recompor a queda da margem AD vida do Patagonia já foi menor a 2 4 em relação a a 23 e a gente mostrou a capacidade de recompor essa

margem com os negócios aqui no Brasil 2025 eh não vai ser diferente uma vez que dada toda a conjuntura lá da Argentina né a perspectiva é que a gente eh tem essa contribuição do Patagônia menor do que foi lá em 2023 mas acho que a nossa capacidade ela foi ratificada em 24 de que somos sim eh capazes de recompor essa margem mesmo com a redução vindo lá Do Patagônia 1 e me tá perfeito gente obrigada obrigada obrigada bom a nossa próxima pergunta vem do Marcelo Bizarre do Bradesco bbi bom te ver do lado do celside

agora Male a gente não te esut mudo nós estamos ainda não veio não tá não não estamos recebendo o seu áudio só um minutinho pessoal a gente eh vai verificar aqui o que que aconteceu com com o áudio do mizar Enquanto isso eh se o pessoal técnico puder me dizer a gente passa paraa próxima e volta para pro pro misar na sequência tá bom eu vou passar aqui então pro Guilherme grespan do JP Morgan Oi bom dia pessoal obrigado pela apresentação e e por Abrir pras perguntas eh do meu lado eu queria só explorar um

pouquinho mais se vocês pudessem dar um pouco mais de visibilidade na carteira renegociada eh tem tido um aumento expressivo aqui a Carteira renegociada em si eh subiu 5% triat quando a gente olha pro rogada que é mais relacionada ao Rural e deu um salto aí de 38 B para 45 e até olhando o fluxo novo saindo um pouco do estoque e indo pro fluxo novo deu um salto também expressivo aqui de quase 40% eh 30% tri tri na nas novas contratações e aí se vocês puderem dar um pouquinho de visibilidade aparentemente tá vendo bastante de

pessoa física também qual tipo de produto qual tipo de de programa Eventualmente tá tá dando mais pressão aqui nessa carteira e se puderem comentar eh também em um segundo momento com a resolução 4966 como você estão tratando essa carteira e se a provisão que vocês deram discloser aqui do impacto da da resolução tem alguma contribuição maior ou menor dessa carteira renegociada em termos de nível de de provisionamento Obrigado perfeito Guilherme é muito boa sua pergunta tá eh acho que já mencionei aqui anteriormente A carteira renegociada o crescimento dela é muito calcado em renegociações do agronegócio

Como eu disse faz parte do nosso eh eh portfólio de soluções paraa mitigação do Risco do agronegócio isso inclusive é previsto no manual de Crédito Rural que a gente tem que ser bastante criterioso é que o que esteja alocado lá na nossa carteira renegociada seja efetivamente operações em que haja a possibilidade de recomposição e da capacidade e de pagamento desses Clientes eu acho que é uma métrica interessante de você observar é que a inadimplência ela vem controlada né Nós voltamos a ser a menor inadimplência em termos de de renegociada do mercado tá e obviamente que

ela traz o impacto eh na 4966 uma vez que eu saio do modelo de provisionamento por perda em corrida e passo a provisionar essa carteira por perda esperada obviamente remontando novamente ao agronegócio eh se você olhar o o o ambiente de curto e Médio Prazo Ele ainda tá desafiador embora de médio para longo ele venha desanuviado mas à medida que você tem que implementar o modelo nessa situação é natural que em termos de perda esperada ele chame mais provisão E esse sim é um componente relevante na Constituição e eh das provisões que nós fizemos no

nosso balanço de partida é de 4966 a gente tá bastante seguro de que esse reforço ele foi muito Prudente e Óbvio aí é a nossa capacidade de entregar a Recuperação desses créditos para que a gente reduza o risco e obviamente eh isso e eh esse cenário melhorando essas provisões elas vão eh eh se movendo e naturalmente melhorando o cenário e a perspectiva de inadimplência se reduzindo é natural que haja eventualmente um release de provisões e isso transite eh para resultado então Repito vai depender muito da dinâmica eh eh do mercado aqui paraa frente tem um

componente como você bem observou lá de Pessoas físicas eh eh e de empresas mas eu acho que esses dois já estão mais controlados tá agora o que a gente precisa efetivamente é a acoplar essas soluções das da renegociada pros nossos clientes do agronegócio arrefecer esse risco e aí acho que a gente vai vai ter até alguma surpresa boa para poder apresentar aqui a partir do segundo semestre é isso que tá no nosso plano de voo e é isso que a gente Pretende entregar aí ao longo de 2025 OK obrigada obrigada agora Eh vamos voltar aqui

com o Marcelo mizari do Bradesco tão me ouvindo agora Agora sim agora Opa agora tá tudo certo bom primeiro uma honra enorme tá aqui obrigado obrigado uma honra enorme tá aqui com vocês falando no Call e não nas reuniões fechadas e uma responsabilidade enorme aí falar com meus antigos colegas e com o pessoal do seu site que eu admiro demais faz Trabalho Fantástico que eu pude aprender ao longo desses anos tá indo direto ao ponto aqui eh falando sobre o sobre o a questão do crescimento da Carteira de pessoa física né Vocês mencionaram bastante aí

à vontade e de se o produto do consignado privado ele realmente for possível de ser feito que vocês ten tem todo o interesse em fazer o banco tem toda a tecnologia conhecimento para fazer isso né a pergunta seria a seguinte quanto do Guidance que tem do 7 a 11 eh tem disso né ou se isso é um Upside eh pro guides né a impressão que é mais para entender essa essa dinâmica essa é a primeira pergunta a segunda pergunta no Agro acho que é importante realmente pra gente entender qual que seria o ponto de virada

né o que que vai ser esse ponto de virada mas vocês parecem bastante construtivos né com as perspectivas né então a pergunta seria se isso realmente a gente vai ter a safra Record né então Poxa será que o crescimento o guidance não é baixo né pensando se a gente vai ter uma recuperação eh eh da condição de pagamento né do do Produtor vocês estão vendo essa possibilidade na diência pelo menos os dados banco central de dezembro mostraram uma queda né então se a gente começar a ter essa dinâmica virando eh Será que não é pouco

né o crescimento do do agro E aí por último a pergunta é eh o Patagônia uns anos atrás ele era o palavrão né quer dizer o Patagônia ele Era um problema ele né assim o que fazer com o Patagônia e agora de repente virou o negócio legal né então assim os bancos na Argentina estão falando em em quadruplicar carteira de crédito estão falando em expansão de negócio e a gente não falou mais de Patagônia né Será que daqui a ano a gente vai estar falando que o Patagônia dobrou o tamanho dele assim Acho que queria

perguntar um pouco Qual que é a cabeça de vocês para esse ativo que de repente voltou a ser um Ativo interessante bom Como você tá inaugurando aí como cel sad aí do Bradesco a gente vai dar uma canja para você porque a gente tinha pedido cada um fazer uma pergunta você fez três perguntas vamos lá começando com a o consignado privado Sim a gente já tá incluindo aqui claro que a expectativa pelo menos o que nós temos ouvido nós e os bancos como todo febraban também do Governo é que eles devem ainda no primeiro trimestre

anunciar e iniciar esse processo é a data pré que tá fazendo toda a parte aí tecnológica e a gente tá esperando aqui pra gente poder acoplar e buscar surfar essa onda Claro que vai iniciar de uma maneira pequena de uma base pequena então as taxas de crescimento ali vão ser muito grandes porque não tem nada não a gente até tem um pouco de consignado privado é importante dizer a gente tem um bilhão Alguma coisa assim mas é muito pouco a gente vai vai ter condições de de de crescer bastante e rapidamente mas sem dúvida alguma

a nossa ênfase continua sendo no consignado setor público não se esqueça aí do reajuste a salário ial do salário mínimo isso daí tem um impacto aí de ampliação dessa margem consignável seja no no nível de NSS seja no no no no no servidor público e aí a gente pretende a continuar crescendo Ah no ano passado a gente para 24 a gente tinha Colocado pessoas físicas entre se a 10 em que Pese a taxa de juros tem aumentado a gente tá mais construtivo paraa pessoa física porque Principalmente nos segmentos de a de margem ah menor né

mas ajustada pelo risco de um retorno melhor E aí é que a gente vai tá eh entregando esse crescimento a gente prefere fazer aquela under Promise e over deliver né mizar então se a gente na medida em que a gente foi executando esse orçamento é Uma bússola aqui para toda a organização e a gente perceber necessidade de de ir além né como por exemplo empresas a gente acabou entregando muito mais aquilo que nós tínhamos nos comprometido né e Então a gente tem muito essa visão construtiva paraa pessoa física em que Pese o cenário de ser

de taxas de juros mais altas ah em relação ao Agro Ah eu acho que é de se esperar ainda a um uma um risco mais agravado no primeiro e eventualmente no segundo então assim a Gente a nossa perspectiva é ver essa melhor e o Príncipe já falou isso na resposta dele anterior a partir do segundo semestre a gente espera ter boas eh surpresas aí para para est colocando a para o mercado em relação ao Agro Ah então você pode esperar aí um uma estabilização no primeiro semestre e melhor a partir do segundo semestre por último

Patagônia Patagônia Sem dúvida alguma os bancos de investimento estão batendo na nossa Porta todos com ideias mirabolantes o que a gente percebe Sem dúvida alguma é que o ambiente lá na Argentina ele tem melhorado bastante a precificação inclusive dos agentes financeiros lá é melhor existe uma um uma quantidade muito grande de instituições financeiras instituições de pagamento na Argentina é de se esperar uma consolidação a desse mercado e a gente tá atento a isso temos um time nosso que atua lá como presidentes como diretores né a Diretoria é Nossa temos o controle desse banco mais de

80% de participação nós temos sim uma expectativa de na medida em que haja oportunidade de crescer crédito mas de uma maneira muito eh controlada né olhando muito a questão da ah da como é que se fala do Risco existe ali possibil eh como é que se diz oportunidades que estão acontecendo e que estamos a aproveitando tem dados aí do Patagônia Nas nossas demonstrações que vocês vão ver carteira de crédito já crescendo existe aí um ambiente Marc bolso jurídico que facilita por exemplo financiamento A veículos a recuperação disso rapidamente até mais ágil do que aqui no

Brasil então assim a gente tá olhando todas as oportunidades e a gente acredita que sim é um um braço importante da nossa a estratégia Global estarmos próximos e relevantes dos nossos clientes em todas As geografias em que eles estiverem também somos o maior financiador do comércio exterior e A Argentina é um grande parceiro comercial a do Brasil Então não tem como a gente não olhar para isso e o Patagônia é a nossa ponta de lança ali naquele mercado e com a estabilização a gente tem muitas oportunidades tá então assim vocês vão estar ouvindo sim com

mais frequência a gente falando de Patagônia Ô Geovani no guidance de pessoa física eu acho que é Interessante falando do do consignado ainda do e social acho que é interessante a gente trazer um ponto que o mercado vai passar a observar a partir do início das contratações do consignado do social vai ser uma uma Talvez uma migração de contratação de crédito pessoal para o consignado do e social Então a gente tem expectativa também de redução do Risco do sistema financeiro como um todo na linha de crédito pessoal a tendência a tendência é que o quem

Hoje acessa crédito pessoal com uma taxa muito elevada mas é é funcionário de empresa do setor privado passe a ter acesso a uma linha de crédito com uma taxa de juros mais adequada ao a a a linha de crédito consignado até pela segurança que ele traz que ela traz então tem também uma tendência eh essa linha se confirmando o o sucesso que a gente espera para ela eh de maior estabilidade No que diz respeito e na diência de pessoa física quando a gente Observa a tomada de crédito pessoal Então nesse guidance que tá aí de

7 a 11 a gente tem a previsão também de uma de uma migração aí no nosso caso da nossa carteira também de quem tem crédito pessoal mas é público alvo para o consignado do e social dessa migração de uma linha para outra em que eu vou reduzir sensivelmente aí o risco então Eh embora pareça quando a gente fala poxa é um oceano azul pro banco a gente vai navega nesse oceano Ah por que que Não é um guidance muito maior Então se tem uma possibilidade de sair de 40 para 300 porque nós temos outras linhas

de crédito que de forma muito responsável se o cliente é público alvo dessa linha nós vamos buscar ofertar para ele a migração de uma linha de crédito mais cara mais arriscada para um l de crédito mais barato e mais adequada a capacidade de pagamento então e eh eu eu acredito numa num segundo semestre em que a gente vai ter uma visão mais adequada do que Acontece com essas duas carteiras mas a a esse intervalo de gên ali muito adequado paraa pessoa física partindo para dar premissa de que haja efetivamente o lançamento né e o desenvolvimento

desse produto agora né no no primeiro tri pro segundo tri prod é E aí acho que só se eu puder complementar acho que a Tarso foi feliz porque essa linha Ela traz desalavancagem pro sistema trazendo desalavancagem ela recompõe capacidade De pagamento das famílias capamento e aí a gente confia muito na nossa capacidade aqui de execução para você ter uma ideia M os nossos clientes que a gente chama aqui de proventi né que são clientes que recebem aqui pelo banco a gente tem uma posse de produtos que chega 10 vezes superior a clientes que não têm

o seu provento eh eh pago aqui pela instituição a partir do momento que eu atraio clientes que eh passam a receber eh aqui pelo banco a minha possibilidade De alavancar em negócios com essa nova base ela também é muito Ampla e isso sim não tá capturado eh aqui no nosso guidance Mas é uma externalidade positiva que vai Advir aí eh do consignado eh do e social eh complementando aqui o Agro que você também perguntou se o crescimento não seria tímido nós estamos falando de um crescimento do PIB do Agro de 6% então um intervalo aqui

de 5 a 9 eh não é tímido ainda mais Eh Se você pegar o sucessivos crescimentos de base sempre superiores a dois dígitos que a gente vem experimentando aqui desde de de 2023 Tá e por fim até para não aparecer oportunismo né o Patagônia desde que nós Assumimos aqui eh a gente levou uma estratégia do que ser feito eh por aquele banco e a nossa estratégia vem sendo com toda a disciplina executada pelos colegas expatriados que conduzem o banco lá na Argentina obviamente a gente Tinha um mandato prioritário de tesouraria nos primeiros anos porque era

oportunidade que parecia mas agora a gente já identifica que oportunidades em crédito vão aparecer e aí o que a gente quer é expandir para aproveitar essas oportunidades Mas com toda segurança hoje é entre os piers comparáveis né o Patagônia em capital aberto lá na Argentina nós temos a menor a na diência então A ideia é alavancar esse negócio e na diência sobre controle gerando margem Líquida satisfatória aqui pra gente inclusive poder oferecer um atendimento complementar aos nossos clientes principalmente aqueles do segmento atacado que tem esse essa via de Mão Dupla de negócio com a Argentina

Ô prci quando a gente fala de capacidade eu acho interessante assim só para dar um exemplo no nessa nossa capacidade de ocupar margem consignável quando a gente fala de crédito de pessoa física há poucos dias foi anunciado eh o aumento De prazo pro convênio do INSS essa semana nesses dias eh nesses primeiros dias eh nós já passamos dos 50.000 contratos já renegociados na no novo prazo do INSS Então acho que diz um pouco da nossa capacidade quando a gente trata dessa capacidade de conseguir e buscar muito rápido eh eu acho que esse exemplo traz um

pouco aí dessa capacidade que nós temos Sem dúvida Obrigado pessoal obrigada bom pessoal vou passar aqui paraa próxima Pergunta do Gustavo chiren do City Oi bom dia pessoal obrigado pela oportunidade Eh boa parte das minhas perguntas já foram mas acho que aqui no guidance tem um tema que acho que tá chamando atenção que não foi explorado ainda que é a questão da do crescimento da das receitas de prestação de serviço né se a gente olhar o ponto médio do guid a gente tá falando praticamente de zero de crescimento dependendo do ponto baixo a gente tá

falando de queda e Normalmente essa linha não é uma correlação perfeita mas ela anda de acordo com a atividade creditícia né onde você tem eh essa vamos dizer assim você tem essa uma uma leve correlação mas ela sempre anda nessa linha e e existe um crescimento da carteira vocês colocaram quer dizer eu queria entender tem alguma coisa aqui que a gente deveria prestar atenção o que que tá por trás dessa vamos dizer assim Eh um um guidance de crescimento de prestação de serviço mais conservador e aí aqui a gente olha também até pra eficiência né

porque a despesa operacional tende a crescer Aí levemente acima da inflação no ponto médio Aqui de acordo com as nossas contas Então queria explorar esse tema com vocês obrigado bom ponto shoden ah o que que acontece aqui 4966 as receitas ligadas ao crédito elas não serão mais contabilizadas aqui elas têm que ir pra margem e e aquelas Receitas que você as tarifas de de de crédito que você recebia na cabeça você vai ter que diferir ao longo da vida do contrato tá Então esse foi até um tema que a gente debateu na hora de tá

o giden como é que a gente ia orientar vocês o que esperar olhando agora pra receita de prestação de serviços ex receitas provenientes da operação de crédito tá Ah se a gente fosse fazer a comparação eu teria aqui um arranjo de -3 a 3% 4% de crescimento né então a Gente até mudou a maneira da gente eh evidenciar isso estamos trabalhando com Range de valor de 34 a 36 Bi e aqui vai ser eminentemente a a as receitas provenientes de fundos de investimento a das das empresas de seguros a de meos de pagamento chamando atenção

aqui no caso de meos de pagamento por exemplo uma parte importante de Cielo cateno vem tudo por equivalência patrimonial e a gente não realoca para cá entendeu então aqui é eminentemente Tarifa tarifa da conta corrente ah consórcios que é uma outra que também contribui bastante aqui as de mercado de capitais né então assim até por uma questão de comparação olhando o Gades 25 para 24 acaba meio que perdendo um pouco a essa comparabilidade então a gente optou por jogar aqui mas sem dúvida alguma se eu fosse tentar neutralizar nas duas a gente tá falando de

um crescimento aí perto de 4 a 5% a a gente olha essa essa linha aqui como Uma linha importante para cobrir as nossas despesas administrativas a gente tem esse índice de cobertura ali no patamar ali de 90 quase 100% a gente Mira ali ter 100% de crescimento e de fato na parte de despesas administrativas a gente vem fazendo um trabalho constante de melhoria de processos de investimento em tecnologia mas ao mesmo tempo de controlar custos a gente tem isso é um mantra pro Banco do Brasil a gente tem que aprender A fazer mais com menos

a gente tem um índice de eficiência extremamente aí competitivo de 25% a gente conseguiu reduzir o guidance né uma vez que tava gravando o risco de crédito no Rural vamos apertar mais o cinto pra gente tentar pelo menos trazer um pouco de ganho vindo da economia de despesas reduzimos para baixo e ainda entregamos um crescimento de despesa abaixo da ponta baixa do nosso guiden então assim e isso a gente vai é o que a Gente vai continuar monitorando aí ao longo a de 2025 já tá dado o o reajuste salarial da categoria não é a

gente tem aí um turnover natural da base de de de funcionários do banco em torno de 15.00 funcionários anuais que saem do banco a gente tá chamando 1000 agora especificamente paraa tecnologia e sempre com esse intuito de buscar melhorias de eficiência Então você teria que olhar essas duas ah linhas dessa dessa maneira tá ali as despesas Administrativas a gente vai ser Provavelmente em linha Com inflação E como tem uma despesa um pouco maior na parte de tecnologia mas a gente vai estar buscando controlar isso daí tá é isso que a gente vai fazer super Claro

obrigado viu Obrigada shuden eh a nossa próxima pergunta vem do Eduardo Nilda genial bom dia bom dia a todos e bom dia Taciana Geovani Prince Janaína minha pergunta é um pouquinho followup em Relação consignado privado e social se vocês pudessem vocês que estão próximo aí do em Brasília próximo provavelmente fazendo parte das discussões aí com o governo eh eu queria saber os detalhes um pouco eh maiores aí sobre esse produto eh o que o que acontece quando por exemplo o o empregador para de pagar como é que é tratado a inadimplência eh que acontece com

a inadimplência quando eh por exemplo o o o o empregado tá saindo de Um de uma casa indo para outra como é que vocês vão tratar isso produto em si e se vocês têm eh alguma alguma inferência do que poderia ser a inadimplência desse produto num num num patamar já mais de de de de de voo Cruzeiro né provavelmente maior do que o consignado INSS ou consignado funcionário pú Mas se vocês tiverem uma ideia pra gente acho que ajuda bastante a gente entendeu mais o produto obrigado obrigada Olha só em relação aos Detal do produto

eh a regulamentação ela tá em construção ela tá para para ser para sair mas eu te diria que é um produto de consignado muito em linha com o consignado setor público então Eh os detalhes que que virão na regulamentação eles virão muito eh em linha de Guiar como que vai ser feito o processo de contratação de consignação é de averbação de margem de desaverbação de Margem eh nós teremos né essa regulamentação Esses detalhes não tenho a para te para te afirmar que todos os detalhes dessa desse produto tá em construção eh lá com o Ministério

do Trabalho o ministério da fazenda eh e e com a data preve né que é a a a empresa que vai de Tecnologia do governo que vai operar mas eu te diria que muito em linha com os detalhes de produto que nós temos já pro consignado setor público eh em relação a na diência eu eu não tenho como te dizer para futuro quanto que seria um percentual de N diência por porque será um produto muito novo que abre a possibilidade para um mercado inteiro mas com certeza pelo menos aqui falando de Banco do Brasil vai

ser um produto que fica em linha com a inadimplência que nós observamos pro consignar do setor privado então eh a expertise quando eu digo que o Banco do Brasil vai vai entrar forte nesse mercado nós vamos levar expertise que nós temos já de relação com os empregadores no setor público então Entender quem é o empregador entender a Constância dele de pagamento do e social entender que não há atrasos eh no no relacionamento do empregador com o governos na na nos pagamentos dos benefícios sociais ali de FGTS INSS etc Esses são sinais importantes que nós vamos

avaliar também dos empregadores para analisar o risco de desse crédito então eh eh eu acredito que levando em consideração esse tipo de análise por exemplo vai ser uma inadimplência muito Em linha com o que a gente já observa do consignado setor privado que nós temos hoje no banco eh em relação à garantias de recebimento em caso de de demissão ou de saída desse funcionário assim como acontece no setor público se um funcionário é demitido se ele sai na rescisão contratual dele é debitado o valor do saldo vedor eh do crédito então pro setor público acredito

que vai pro pro eh e social acredito que vá funcionar dessa mesma forma mas não Quero te antecipar detalhes da regulamentação porque ela ainda não saiu então a gente precisa aguardar essa regulamentação para eu te dar a segurança nessas nessas respostas que eu tô te encaminhando mas uma segurança Você pode ter a mesma análise que a gente faz de risco para concessão do crédito consignado do setor público e paraa análise do Risco do empregador nós vamos eh para pra concessão de crédito do Consignado do e social o t se eu puder também trazer um pouco

aqui pro debate Ah é importante até né quem está formulando isso levar em consideração que se efetivamente eles querem uma linha que permita o acesso a um crédito mais barato eh essas garantias né de liquidação Elas têm que estar presentes porque senão é é quase que um não consignado né Deixa de ser consignado E aí Geovani eu acho que que tem que traz um pouco de segurança a Falar disso a gente não pode esquecer que foi o mesmo governo que há 20 anos atrás lançou com muito sucesso o consignado privado o consignado setor público Desculpa

então esse consignado setor público ao longo dos anos ele foi evoluindo eh hoje nós temos o melhor modelo de concessão de crédito consignado com a verbação de Margem online com é disponibilização do crédito online então acredito que essa legislação que tá sendo desenhada essa Normatização vem muito em linha com o produto que já existe há 20 anos que já é um sucesso e que já é um sucesso então eh a gente não pode esquecer que é o mesmo governo que desenhou esse produto lá atrás e que é um produto de sucesso eh que mudou completamente

a dinâmica de concessão de crédito paraa pessoa física no mercado brasileiro e que agora vem com a normatização e com a regulamentação do consignado pro setor privado essa desintermediação em que vai Ser possível acessar diretamente através do e social sem a sem a necessidade da relação de Direta com o empregador fará uma diferença muito grande pra concessão desse crédito ótimo ficou muito claro Obrigado Maravilha Obrigada Nil eh a nossa próxima pergunta vem do Pedro ledu do Itaú Oi Pedro Oi Pedro a gente boa tarde a todos Boa tarde Olá obrigado pela oportunidade de fazer a

pergunta queria voltar rapidamente na questão de capital E e decisão de alterar ligeiramente o payout de dividendo né eu pergunto porque exatamente um ano atrás eh teve a decisão de subir o payout historicamente em 40 para 45 e vocês sempre tem um Horizonte aí de alguns anos que vocês mapeiam os ofensores de Capital o que vai acumular e quando eu olho um ano para trás né daqui eu não vi tantas surpresas o lucro ficou em linha a carteira ficou em linha 496 já era sabido que ia vir queria entender Primeiro o que teve de mudança

aí nesses últimos 12 meses que forçou você não forçou n vai foi mais prudente vocês baixarem um pouquinho o Range ou trabalhar com Range de payout já me precavendo um pouquinho como eu também tem que pensar 2026 que tem vários outros ofensores ali e por fim caso estamos caminhando pro final do ano com o capital um pouco mais confortável acima dos v aí que o Giovan mirou a gente deve pensar em um payout daí pleno Né nos 45 ou reinvestir isso mais em oportunidade de de crescimento obrigado obrigado ã ledu pela pergunta tudo isso passa

pela nossa mente tá quando a gente colocou um payout de 45 a gente reconhecia até o que o mercado já vinha falando a gente estava com um capital capital principal acima de 12 nãoé e a gente fez vários movimentos ao longo aí desse período além de melhorar a remuneração pro nosso acionista a gente Fez o fechamento de capital da Celo nós fizemos a recompra na beb Seguridade Ah então nós tivemos aí uma um reinvestimento digamos assim desse Capital em algumas frentes que para nós seríamos seria seriam importantes além de remunerar vocês ah olhando para tínhamos

também essa expectativa do Risco operacional então a gente foi bastante conservador n é porque a gente não quer o banco a gente não quer daqui a pouco ter que fazer restrição e a Gente quer continuar expandindo esse negócio o nosso nosso negócio com o intuito de gerar resultados sustentáveis olhando o 24 nós tivemos aí o agravamento do Risco ah do Agro né que Sem dúvida alguma eu poderia estar entregando resultados até maiores se não fosse a o agravamento de risco e o consumo aí de parte do meu resultado eh proveniente do aumento de provisão para

essa carteira né uma carteira que vinha ali no meio meio 1% De risco e foi agora para 25 né então assim como a gente tá nesse momento ainda transicionando para 4966 o que que é implementação de perda esperada em 2026 temos aí um ajuste também que vai vir no risco de mercado Então tudo isso daí a gente coloca a Claro que a gente tá Mirando em pagar os 45 Tá mas a gente vai de uma maneira mais conservadora agora nesse início por isso que a gente abriu arrange para dar essa flexibilização para nós de buscar

essa Otimização Desse nosso capital Mirando num ICP ali de 11% né dezembro ele veio abaixo por conta dessa volatilidade ali da abertura da curva e do câmbio né a gente já falou isso mas já tá voltando para 11 novamente e a depender da geração desse resultado do controle dessa inadimplência no Rural ah a gente vai ter condições de est remunerando os 45 mas a gente vai deixar rodar aí eh o primeiro semestre para ir percebendo E aí a gente vai estar com esse Compromisso com vocês entre 40 e 45 aend a gente vai ter que

continuar pagando ihcd né então tem algumas outras variáveis que a gente também tá colocando dentro de uma visão aí de até 3 anos e temos para nós um limite aí do que a gente considera como prudencial que é acima do regulatório Então tudo isso daí faz com que a gente faça essa Estimativa de uma maneira conservador e sempre percebendo as oportunidades tendo oportunidades eventualmente pra Gente poder est crescendo inorganic a gente vai olhar mas sempre para não criar aí um constrangimento de Capital principal Até porque não temos eh espaço para ampliar esse Capital via Mercado

de Capitais tá básicamente é isso perfeito então clar poderia até contribuir rapidinho Pedro até para não ficar impressão aqui que a gente não sabia que o que viria pela frente né tudo isso fazia parte da composição do do nosso plano de Capital Acho que o Giovan aí inclusive citou todas as as questões estratégicas que nós fizemos durante 2024 não foi pouca coisa foi PL de 45 foi Opa daciel foi recompra dos bambaras foi recompra de ações da BB Seguridade foi devolução de hcd nós implementamos o risco operacional na base de 2024 né então esse já

estava colocado e o que que levou a gente a propor ao nosso Conselho de administração essa flexibilidade pra gente tocar o banco a Operação a partir de Então a nossa ambição é gerar capital orgânico para financiar o rwa eu acho que agora a gente tem um balanço bastante robusto de partida da 4966 e uma capacidade de dirimir risco principalmente naquelas carteiras que têm nos ofendido como a do Agro então a ideia agora é o Nossa eh composição orgânica de Capital seja suficiente para financiar o nosso rwa E é isso que a gente pretende tocar daqui

Paraa frente até porque como Geovan colocou tem a discussão de frtb Mas ainda tem uma indefinição na indústria de quando e eh Isso vai acontecer se fica mesmo para Janeiro 26 ou se posterga enfim em função dessas questões tendo o cenário desanuviado mais oportunidades que possam aparecer a gente optou por ter essa prerrogativa mas reafirmando aqui a nossa intenção é chegar lá no fim do ano e quem sabe pagar os 45 Obrigado a todos e parabéns pelo ano obrigado obrigada obrigada eh pessoal a gente tá chegando aqui ao final Eu vou chamar para fazer a

última pergunta o Carlos geses do HSBC [Música] Carlos Carl você quer fazer pergun em portugu ou em ingl sobre planos econmicos o fato que os senhores tem uma provisão muito grande especialmente neste tri 1,6 B sabemos que tem mais um ano de provisões para anos económicos tem um aento de Case 41% no 2024 que expectativa de quant V ter que provisionar durante o ano 2025 será finalmente o último ano que temos este gasto eh no banco Obrigado perfeito Carlos Boa pergunta e Giovan Inclusive é o nosso representante lá na febraban e a gente tem feito

negociações bastante fortes para que a gente continue sendo abarcado pelo Acordo lá com o Supremo Tribunal Federal então A ideia é que haja ou uma prorrogação eh desse acordo ou obviamente que a questão seja definitivamente transitada em julgado porque isso inclusive abriria espaço para que façamos acordos ou eh criaria ali um gatilho para que os demandantes nos procurassem né a gente já procura bastante mas que a gente também fosse procurado para poder resolver essa as demandas e aí na perspectiva de curto e Médio prazo Você vai continuar e vendo pelo menos nos próximos 2 anos

alguma pressão relacionada a planos econômicos por ou a gente eh mantém os níveis de provisão para poder fazer frente a um acordo que vai ser prorrogado ou que é a nossa principal vontade aqui a gente reafirmou em outras divulgações estabelecer uma estratégia de fomento aos acordos e encerrar definitivamente é essa essa demanda Então é isso que a gente busca o nosso Mandato aqui é tirar isso eh o mais rápido possível Óbvio respeitando as condições econômicas e eh para fazer e estabelecer esses acordos para que a gente possa aí eh tirar isso da frente e obviamente

poder proporcionar aos nossos investidores é a remuneração integral dos resultados que a gente entrega expectativa que tem vai ter uma prolongação e portanto mais de uma ano de profissões na futura no âmbito da febraban tá Carlos ah junto com a Advocacia Geral da União e e o Supremo Tribunal Federal Ah então assim estamos o prazo para finalizar esse acordo ele vence agora em junho Ah mas eu sei que a febra ela já está conversando para ter uma definição final a respeito desses planos econômicos tá obrig obrigada Carlos eu tinha anunciado a última pergunta mas entrou

mais uma aqui mais um analista na na fila eu vou fechar então com o Nicolas Riva do B of amica [Música] continuar com a pergunta Ótimo obrigada Janaína time eu só tenho uma pergunta como sempre sobre o o o título at1 a minha conclusão de tudo que vocês falaram Eu também tô olhando guidance desculpa tendo os resultados 20% menos roe de 40 a 41% mas para entender a idade de vocês é Gerar capital organicamente a minha impressão com tudo isso é que não tem nenhuma pressa do banco para falar do 8.74 e também se vocês

forem emitir ou não poderiam emitir significativamente abaixo do que vocês pagam Mas se vocês puderem falar sobre isso Oi Nicolas obrigado pela pergunta essa é uma questão que a gente vem analisando estamos analisando as oportunidades A gente tem até Abril para acionar s at1 a gente não vai fazer isso em abril a gente talvez faça em outubro o número que os bancos de investimento vem me mostrando não são tão atraentes quanto eu gostaria de ver e eu consegui emitir esses títulos aqui domesticamente additional Tier One de forma muito interessante muito atrativas então a gente vem

considerando isso dependendo de Como for o desempenho do nosso capital ao longo do ano de 2025 então talvez no segundo semestre a gente Analise a oportunidade para isso e se houver o mercado e se houver oportunidade financeira para nós para emitirmos a o capital complementar adicional fora do Brasil a gente vai considerar mas não vejo isso agora Giovani obrigado vocês considerariam chegar naquele de 74% e manter o at1 Todo no capital complementar no mercado local sim é possível Desde que seja mais atrativo em termos financeiros emitir domesticamente eu poderia fazer essa essa emissão Nacional só

do ponto Considerando o ponto de vista financeiro ótimo obrigado bom eh eh nós finalizamos agora a nossa sessão de perguntas e respostas eu gostaria de agradecer a presença de todos aqui eh e Dizer que nós ficamos à disposição também para qualquer eventual esclarecimento adicional com o time de ri obrigada e até a próxima obrigado obrigada obrigado pessoal tchau Grand de abraço obrigada [Música]