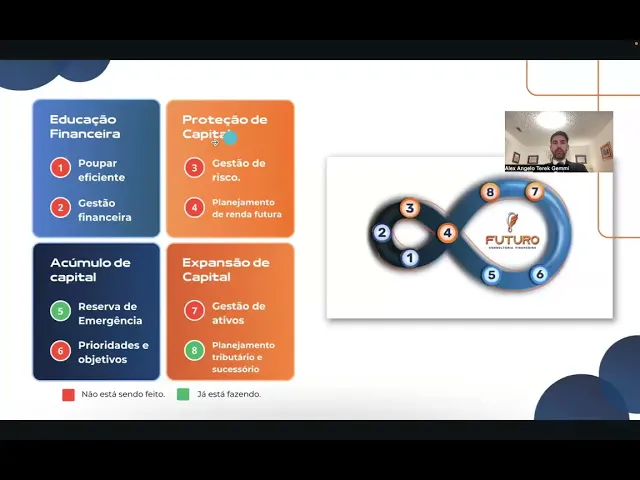

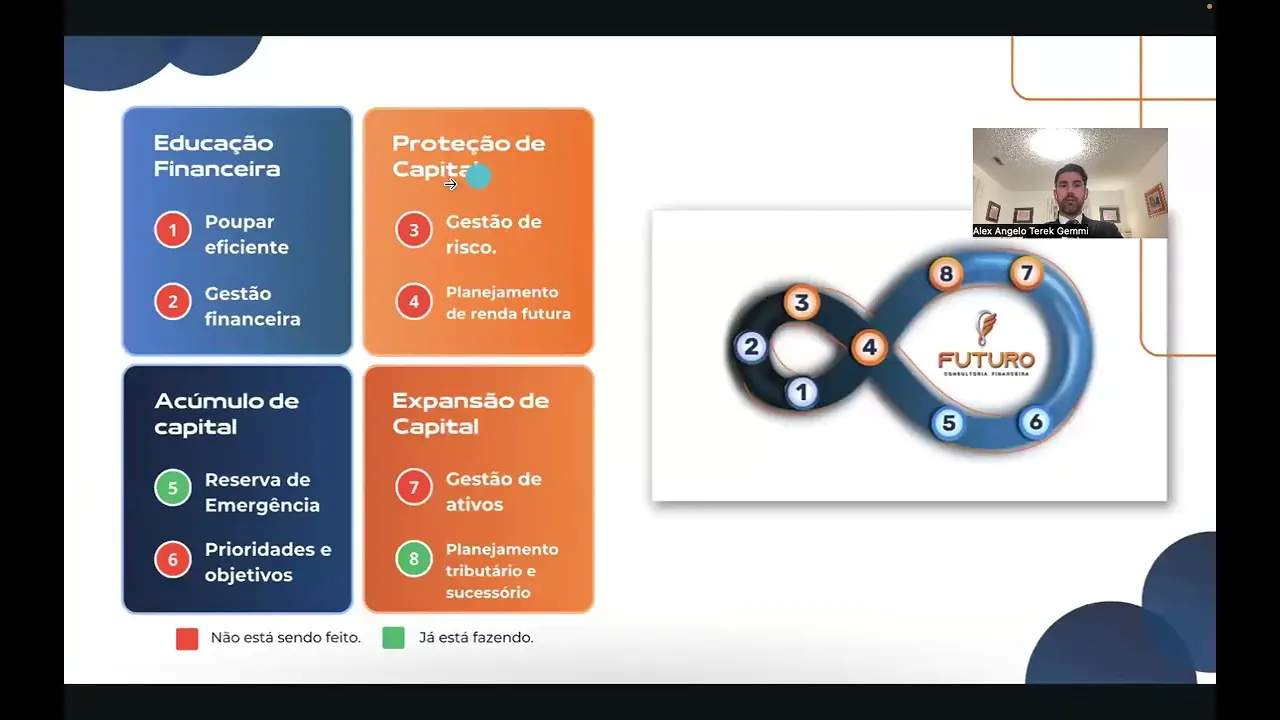

Fala galera da futuro vamos lá agora vamos pra segunda parte do vídeo segunda parte da apresentação do momento x vamos acompanhar para vocês pegarem todos os detalhes aprender bem Lembrando que agora primeira parte foi queba de gelo a capa jornada XP os objetivos do cliente falamos das estratégias os detalhes tá agora a gente vai pro Bloco dois Tanto para você assistir na parte teoria das dicas aqui de como fazer como também praticar tá pratique separado tá gente Pratique o 45 separado pratica bastante várias vezes umas 10 15 vezes na semana se for possível antes de você querer juntar as duas partes tá porque depois a gente já vai fazer isso muito bem então acabei ali na peção na empresa o quê acabei de falar dos objetivos compromisso e coerente f dos gati a gente vai pra próxima parte agora agora que é a parte dos oito passos tá aqui é um vídeo que explica bem legal por sinal parabéns a pessoal aí do cx de marketing um vídeo que explica aqui ó a linha né Eh do infinito 18 oito passos Então a gente vai falar sobre isso já e a estratégia certinho mas antes de paraar vamos olhar aqui algumas informações relevantes importantíssimas para vocês aonde tá esse documento novamente oráculo links úteis links úteis Pit padrão Pit padrão vai abrir documento aqui nessa parte que é a parte quatro são os oito passos e a estratégia 10 a 15 minutos alguns pontos importantes elici essa etapa explicando que o foco da metodologia é a liberdade financeira e pergunta pro cliente o que que é liberdade financeira para você né finaliza amarrando os pontos focando na metodologia e respostas do cliente perfil comportamental canal de comunicação valores né se se adapte se adeque ao perfil do cliente e aí você pode usar tanto deixar de ser escravo do seu trabalho como também fazer o dinheiro trabalhar para você eu sempre gostei mais do Positivo do que o do negativo Então imagina o dinheiro trabalhar para você você não precisar mais trabalhar e o dinheiro trabalhar para você padrão de vida essa nossa metodologia foi criada através de um conceito internacional personalizado para a maioria dos brasileiros se falar se faltar algum dos oitos oito passos pode dar errado tendo todos eles todos eles o planejamento tende a dar certo mesmo se alguma coisa der errada no meio do caminho você cliente atualmente tem dois passos de oito um passo de oito zero passos de oito tá então basicamente Esse é o início aqui dessa introdução os oito passos paraa Liberdade financeira para começar a explicação do cliente esse símbolo do infinito é porque o cliente tem o dinheiro trabalhando para ele uma forma infinita mantendo o padrão de vida dele para sempre e aí vão começar as explicações dos oito passos Lembrando que é importantíssimo deixa eu passar aqui para vocês anda que ele dá uma travadinha agora vai boa passou o vídeo vem aqui E aí pessoal a gente vai começar a explicar o quê os pilares Então são quatro pilares principais educação financeira proteção de Capital acúmulo de capital e expansão de Capital cada uma delas tem sua importância o mais importante né e o maior GAP que a gente tem é o Pilar de maior desfalque na população brasileira é o Pilar de educação financeira porque a gente não tem educação financeira no prezinho no colégio na escola em lugar nenhum tá e dentro desse Pilar a gente tem os dois passos primeiro passo é poupar eficiente O que que você entende por poupar eficiente o cliente vai lá dar a ideia dele a opinião dele e aí você vai chegar e vai explicar eh o ideal é poupar o valor para você alcançar os objetivos né vou falar na sequência qual que é esse valor caso não seja possível recomendamos você poupar no mínimo 20% da sua renda logo que o dinheiro caí ou seja recebeu já poupa paga você primeiro e depois faz a outra parte por que 20% né porque se poupar constantemente 20% em 30 anos você chegará à sua liberdade financeira Tá certo passo dois não precisa entrar muito no detalhe aqui gente por quê Porque depois nas reuniões de acompanhamento né vocês vão ver nas próximas aulas vai ter mais detalhadinho como fazer isso tá aqui é só um resumo no no no complemento aqui da reunião a gente vai ter como fazer isso passo dois né pergunta clente você faz planejamento e gestão de fluxo de caixa maioria faz um outro não faz tá nós recomendamos fazer planejamento no mínimo anual igual uma empresa igual qualquer empresa né Por exemplo você planejou que você vai ganhar 72. 000 no ano você vai gastar 42. 000 no ano quer dizer que em 10 anos você tem 300.

000 guardados no mínimo isso é um plano né um outro ponto importante é fazer o plano da certo que é o controle você já ouviu o ditado né né que é o olho do dono que engorda o gado enim então a gente recomenda um controle no mínimo semanal o ideal é igual uma empresa seria diário ou cada movimentação mas o semanal ele já atende uma vida pessoa física tá por exemplo se você acompanhar semanal o que você planejou chegar na terceira semana você acompanhando Você viu que você já gastou 100% que tinha planejado na quarta semana você põe um pé no freio e fecha o mês dentro do Positivo caso ao contrário caso você não acompanhe pode ser que na terceira semana você exploda o seu orçamento por falta de acompanhamento então por isso que é importante tanto planejar anual quanto controlar semanal a gente vai ver como fazer isso também o próximo Pilar é o Pilar proteção de Capital esse Pilar da proteção de Capital ele é o Pilar de maior importância porque ele garante que o planejamento vai dar certo mesmo se algo der errado né dentro dele tem o passo três Então dentro do Passo três é a gestão de risco você entende que o seu planejamento de vida hoje está seguro cliente vai responder para você você pode dar o exemplo do carro da casa então por exemplo se alguém roubar seu carro hoje O que que você faz naon seguro Peg dinheiro de volta o que que você faz você investe um dinheiro mensal né para proteger o seu carro anual e se acontecer alguma coisa com ele você proteger o seu capital que está imobilizado no automóvel pega o dinheiro de volta mesmo uma coisa a casa se pegar fogo na sua casa hoje o que você faz perde sente chora porque não tem seguro então o que que é importante que você proteger o capital imobilizado nessa casa às vezes com r$ 50 por mês R 100 por mês você protege sua casa de um grande problema caso aconteça a gente também vai falar disso de proteger nessa Gestão de Risco tá mesma coisa saúde você ficar doente precisa fazer alguma cirurgia que que você faz ou você vai no SUS caso você não tenha plan de saúde ou você vai no seu plano de saúde e tem atendimento imagina se é algo grave o SUS não atende você precisa gastar r$ 1. 000 Seria um grande prejuízo por isso que investir um pouquinho no plano de saúde você protege o seu capital tá só que dentro dessa Gestão de Risco Tem a parte mais importante tá que é o quê a força de trabalho hoje você trabalha para você receber então você troca as suas horas no final do mês você recebe se você não trabalhar você vai ter receita não então Isso prova que você hoje tem uma renda ativa uma renda que depende 100% de você trabalhou tem receita não trabalhou não tem receita tá e se não tivesse mais força de trabalho hoje como é que faria como é que ficaria o seu planejamento deixa o cliente pensar deixa o cliente responder logo garantir que você vai gerar renda né é uma preocupação que a gente tem que colocar no se planejamento sim né com certeza então é importante que você até na na comunicação corporal você vai lá sim mas vai perguntando já respondendo com o corpo por exemplo é uma dica aí de persuasão uma dica de trazer o cliente para concordância que ajuda bastante então hoje a gente vai falar hoje nas próximas reuniões a falar sobre estratégia de como garantir que você alcance seus objetivos em qualquer hipótese tá aí o passo quatro é garantia da renda futura então o objetivo aqui é garantirmos um montante de patrimônio para que você viva de renda passiva Alguns chamam isso de aposentadoria hoje né nessas reuniões eu vou te mostrar qual é o valor que você precisa acumular e a estratégia correta para garantir que você chegue lá e aí falamos também da proteção de Capital próximo Pilar acúmulo de Capital Pilar de acúmulo de capital é o Pilar das realizações aqui a gente tem um um pilar um passo dentro esse Pilar que é reserva de emergência né pode interir com o cliente o que que é eh reserva de emergência para você o que que você entende de reserva de emergência o cliente vai falar né caso o cliente responda mostrando que tem conhecimento do assunto você pode comentar hoje você deveria ter então torno de seis vezes sua renda para ter uma para uma eventualidade como desemprego algum problema que você não receba assim você teria se meses para buscar uma nova oportunidade Então vou te passar Qual que é o investimento ideal para essa estratégia caso ele não dê boas explicações ou não saiba aí você explica seria um valor que você pudesse resgatar em no máximo um dia útil né para qualquer eventualidade hoje eu vou te hoje você deveria também ter seis vezes a sua renda para um desemprego por exemplo ou uma falta de receita a empresa deu deu um problema financeiro não consegue te pagar por algum tempo e aí você conseguiria se manter manter o padrão de vida mesmo sem você ter gerar uma nova receita manter o seu padrão de vida até se recolocar no mercado até abrir o novo negócio então vou te passar Qual que é o investimento ideal também para essa estratégia fui explicando aqui aí vou explicar o passo seis que aí entra o quê entro do Passo seis são as prioridades objetivo do acúmulo de Capital por isso das realizações né Você pode perguntar retoricamente continuar explicando de como o plano financeiro vai ajudar esse cliente tá seria importante para você saber quais decisões tomar para realizar seus objetivos nos prazos que você gostaria cliente Fala pô sim seria legal saber qual que é o valor certo a poupar também seria interessante sim com certeza e aí você vai é isso que chamamos de planejamento financeiro também vou também vou apresentar hoje o seu plano financeiro as estratégias para alcançar os seus objetivos muito bem e aí vamos agora para o último Pilar que é o Pilar expansão de Capital esse Pilar né de maior estratégia para ganhos e redução de tributos o passo sete é gestão de ativos né você saberia dizer o quanto seria uma boa rentabilidade seus investimentos seus ativos né gente vai responder talvez com com um certo conhecimento talvez quase com nenhum conhecimento então independente da resposta dele continuo explicando sobre a rentabilidade vamos lá então o primeiro passo é definimos uma meta de rentabilidade que atinge os seus objetivos dentro do período desejado e o objetivo da gestão de ativos é superar essa meta de rentabilidade mínima para que cheguemos mais rápido aos seus objetivos tá então vou trazer pro cliente uma certa visão de estratégia de rentabilidade acima do básico e o último passo que é o passo oito planejamento tributário e sucessório né você já ouviu falar em planejamento tributário e sucessório a gente vai pensar vai responder Talvez sim talvez não maioria não independe da resposta dele continua explicando o primeiro todo mundo gosta pois Vamos focar em pagar menos impostos o segundo é focado em evitar impostos e custos no geral sobre herança para que sobre o máximo possível do seu legado sobre o máximo possível do seu legado para os seus herdeiros tá E aqui basicamente expliquei os oito passos e aí eu venho e concluo então o cliente Esses são os oito passos para a liberdade financeira junto com os quatro pilares ativando eles a gente ativa aqui ó o símbolo do infinito pro seu dinheiro trabalhar para você e você manter o padrão de vida sempre que precisar atualmente você tem apenas dois passos de 10 dos oit Isso quer dizer o quê está bem longe da sua liberdade financeira da sua independência financeira a gente vai fazer o quê A gente vai implementar a nossa metodologia Nossa estratégia junto com você para te ajudar alcançar os oito passos para a sua liberdade financeira vamos lá aí a gente vai entrar aqui galera no slide do padrão de vida e estratégia que que é importante o alinhamento com vocês um disclaimer aqui né se atentar que nesses slides Estamos apresentando o conceito da futuro para ajudar o cliente a alcançar os objetivos de vida aqui a gente explica também como que é uma estratégia Qual que é o ideal de uma estratégia para construção de um padrão de vida uma construção de Capital tá vou explicar para vocês aqui aqui cliente então a gente vai falar sobre o padrão de vida um padrão de vida desde a nossa primeira receita a gente faz tudo né paga as contas alimentação eh lazer educação dos filhos roupa tudo que a gente precisa pro padrão de vida e para construir ess nosso padrão de vida a gente depende da força de trabalho como a gente falou agora H pouco se você trabalhar você tem dinheiro Se você não trabalhar não tem dinheiro né E aí o que que poderia fazer você parar de trabalhar um desemprego você vai lá arrumar outro mas se for algo mais grave como uma doença um acidente ou até a morte que é a única certeza que a gente tem e você perder a sua força de trabalho você não vai conseguir gerar mais receita e sem conseguir gerar receita o único órgão que poderia te ajudar Car você contribua para o INSS né ou pro governo é o INSS é o Instituto Nacional de Seguro Social Porém para o planejador financeiro essa sigla tem outro significado que é isso nunca será suficiente você acredita no insss difícil né se a gente olhar a maioria das pessoas não recebem o teto do NSS e não dá para contar atualmente a gente tá com um rombo de quase R 80 bilhões deais NSS tá sem falar que mudou totalmente a matemática a expectativa de vida a taxa de natalidade Então tudo isso tá influenciando nesse ponto também então é bem provável que essa geração nos próximos 30 40 anos não tenha nada para receber tirando isso né sem eu ter depend NSS como que seria uma forma de você de você manter o seu padrão de vida sem trabalhar ou seja dinheiro trabalhando para você o dinheiro trabalhando para você é através da renda passiva é o dinheiro fazer dinheiro então por exemplo a gente viu aqui que você tem uma renda mensal de r$ 6000 né mensal por ano se você não puder trabalhar por algum motivo você deixa de gerar 72. 000 por ano tá aí eu te pergunto como você vai fazer para gerar R 72.

000 por ano sem trabalhar sem ter dinheiro difícil né uma média Histórica de rentabilidade nos últimos 10 anos é 88% ao ano então quanto que eu tenho que ter aplicado tá rendendo 88% ao ano para gerar 6. 000 por mês ou 72. 000 por ano seria r 900.

000 a aqui cliente sobre doença acidente morte é impossível de acontecer com você não estamos todos sujeitos a isso né caso aconteça algo com você em qualquer momento a gente não sabe quando vai acontecer esses 900. 000 você deveria ter imediatamente e também se deveria ter ele lá reservado por um tempo indeterminado a gente nunca sabe quando vai acontecer e a segurança que se se caso acontecer você tenha essa receita tá então isso é importantíssimo você levar como informação paraas nossos próximos encontros pro nosso bate-papo E aí eu vou te falar na construção de uma vida financeira Qual que é a estratégia ideal de hoje né do primeiro salário a gente começa a fazer o quê a gente deveria começar a fazer o quê Nossa reserva de emergência Tá o que que é a reserva de emergência é aquele dinheiro que a qualquer momento que a acontecer qualquer coisa eu vou lá e saco ele posso sacar ele de o mesmo dia no dia seguinte qual que é o ideal de uma reserva de emergência o ideal seria seis vezes a sua receita que seria no caso R 36. 000 Então dentro da Estratégia um do um do ponto um dos pontos importantes que você construir no seu planejamento seus investimentos é a reserva de emergência é ter sempre um dinheiro para Emergência ou até oportunidades tá a outra outra parte do dinheiro né a parte a maior parte do dinheiro é focada nos objetivos de vida que aí entra no Médio prazo os objetivos de vida você consegue através de aplicações diversificação de aplicações fazer uma carteira de investimento com várias opções ter bons rendimentos uma média melhor de rendimento com menor risco se colocar tudo numa coisa só pode ser que dê muito errado ou não renda muito agora diversificar é a melhor coisa que você faz por quê Porque você vai ter o quê você vai ter flexibilidade junta o dinheiro para trocar de carro depois junta mais dinheiro para dar entrada na casa depois junta mais dinheiro para fazer viagem educação dos filhos e aí você vai sempre se preparando para os objetivos nesse ponto aí o outro ponto que extremamente importante é o longo prazo essa estratégia de longo prazo é você colocar o dinheiro para trabalhar para você através dos juros compostos tá então os juros compostos é a maior força do universo como diz aí o Einstein né então qual que é um parâmetro importante nessa estratégia temo a reserva de emergência você vai ter uma certa segurança qualquer coisa que acontecer você não precisa sacar um dinheiro que tá na baixa você tem um dinheiro preparado para emergências então isso traz muita segurança um outro ponto importante é a flexibilidade colocar um pouco no curto um pouco no médio um pouco no longo ou mais no médio menos no médio Então traz uma grande flexibilidade a estratégia de investimento investindo no curto no médio no longo prazo O Bacana do médio e do longo prazo que a gente consegue diversificar e conseguir boas rentabilidades bem acima do da média de mercado a média de mercado é 70% 90% do CDI que é o que rende a poupança ou os principais produtos dos grandes bancos porém fazendo uma carteira profissional dá para você fazer rendimento aí de 100 a 140% do CDI ou até mais depende do seu perfil de risco trazendo aí bastante rentabilidade e também bastante acúmulo A Estratégia do longo prazo tá ele traz para você focado mais lá na sua liberdade financeira Mas você preparar o dinheiro para trabalhar para você que é a renda futura Tá além disso né trabalhar com curto trabalhar com méo trabalhar com longo como a gente não sabe quando vai acontecer ou se vai acontecer alguma coisa que pode acontecer no meio do caminho você acha inteligente e interessante ter uma linha de segurança que Garanta desde hoje que você vai conseguir comprar sua casa educar seus filhos se aposentar trocar de carro que o seu planejamento dê certo mesmo se algo der errado sim né então é importantíssimo também essa renda passiva emergencial que desde hoje ela Garanta que todo o seu planejamento de vida vai dar certo note aqui pessoal que os comentários que eu usei as palavras que eu usei foram palavras relacionadas aos objetivos do cliente ao Big Point do cliente me adaptando ao perfil comportamental valores e vac do cliente tá beleza e aí Outro ponto importante esse planejamento que a gente tá montando junto para você que que eu tem que atender tá em estratégia Tem que atender uma reserva de emergência acumular isso em R 36.

000 tá a linha de segurança a gente viu ali que você precisaria ter R 900. 000 mas a gente ele precisa atender no mínimo R 500. 000 caso o NSS entregue uma parte Isso é o que vai faltar e aposentadoria tem um potencial de atingir até R 2 milhões reais para você manter o seu padrão de vida lá na frente e o seu dinheiro trabalhar para você você comentou que você poderia poupar de 1000 a r$ 500 né então esse planejamento para você para atingir tudo o que você deseja ele Lógico está dentro do que você planejou atingindo todos os critérios da estratégia muito bem aqui pessoal então só Para retomar a explicação aqui eh diferente do que muitos do que faziam no passado Talvez os que tem um pouco de vício usavam aqui só para para fazer um gancho pra parte do seguro da proteção e pelo contrário Isso faz parte da Estratégia o a jornada XP os oito passos a construção do padrão de vida e a construção do patrimônio é todo um projeto é toda uma entrega que a gente entrega pra vida do cliente tá junto com o plano financeiro que está lá na plan de momento X muito bem depois que expliquei essa parte né os oito passos a padrão de vida e estratégia e aí vem pra gente concluir essa etapa né que é o bloco do Passo 4 e 5 ok slide 4 e 5 são os objetivos em detalhes relembre os objetivos e prazos do cliente tá é possível chegar em objetivo sem saber o quanto poupar não sim difícil Talvez um dos primeiros passos é sabermos como iremos chegar ao nosso objetivo financeiro por isso para dar o start na sua consultoria começamos falando do seu planejamento financeiro dos objetivos em detalhes aqui você vai apresentar os objetivos do cliente em detalhes mostrando a projeção dentro do prazo que ele quer qual cantia ele precisa mostre a projeção dentro do prazo que ele querer qual rentabilidade ele precisaria com o valor mínimo para poupar ou se já poupa tira as conclusões rentabilidades e do prazo que forem gerados nos objetivos em detalhes Então vamos ver como é que funciona objetivos em detalhes aqui na apresentação do Objetivo em detalhes Você vai trazer o básico então o cliente falou que o primeiro objetivo é a compra do imóvel o valor de R 500.

000 em 2 anos para você atingir esse imóvel de R 500. 000 em 2 anos você precisaria poupar hoje r$ 1. 000 por mês tá então muito mais do que você ganha quer dizer o quê nesse prazo talvez não dê o segundo objetivo que é a aposentadoria você falou que queria se aposentar em 2045 ganhando R 15.

000 por mês que seria com 65 anos de idade para ter 15. 000 por mês de rentabilidade ou de salário na apostador você teria que acumular R 1. 800.

000 para acumular R 1. 800. 000 com 65 anos de idade você teria que poupar a partir de hoje R 15.

00 só para esse objetivo e abandonar os outros objetivos e aí o terceiro objetivo a gente vê aqui que é o automóvel você falou que queria comprar um automóvel no ano que vem daqui um ano e 1 ano 2 anos um valor de R 62. 000 hoje seu carro tá valendo R então prazo de 1 ano você tem que juntar aí mais R 32. 000 que seria mais R 2.

666 por mês tá a ideia dessa bate-papo aqui Lógico que não é te desmotivar não é deixar você preocupado que não vai ser possível mas às vezes colocar um pé no chão que nem tudo que aquele que a gente quer é possível no prazo que a gente quer o que é importante a gente ter uma estratégia a gente ter ferramentas a gente ter como chegar nos objetivos por por isso que a gente vai olhar que aqui no seu plano financeiro Você tem dois passos tá dos oito a gente tem todo o seu projeto de vida todas as etapas tudo que a gente tem vai tomar de estratégia tá aqui nos objetivos detalhes a gente entra nesse assunto dos seus objetivos comprar o carro comprar o imóvel né e conseguir se aposentar você vai conseguir comprar o seu carro daqui 1 ano e meio 2 anos juntando essa diferença e aí depois o seu imóvel quando tiver com 55 an já termina de quitar ele ou você tem dinheiro para comprar ele e aí para posentadoria para sua aposentadoria sobraria R 386.