se você gosta de promoções É verdade uma boa promoção sem vai vem né agora você já viu aquelas promoções que estão muito boas que é compre 1 e leve 2 a promoção excelência agora Existem algumas promoções que para você chamar o notebook de teu vou ter compra um e paga dois é viu esta essa péssima só que tem algumas pessoas que já fizeram isso entraram um financiamento imobiliário E aí na hora que foram pagando as parcelas foi vendo aqui amortizou quase nada fazendo várias parcelas E aí falei agora vale mais a pena eu antecipar bastante

para amortizar os juros ou vale a pena você fazer um consórcio para fazer a quitação do financiamento imobiliário o que será olá bem-vindo ao canal a especialista em comprar se meu nome é Maira Nogueira e ele canal que vai fazer as contas junto com você para você saber como funciona a quitação do financiamento imobiliário vamos lá se você já sabe o que é concordo se comporta uma compra programada parcelado e sem juros eu tenho injusto Em alguns momentos eu comparar diretamente com o financiamento Porque caso você tem aprovação caso você tenha renda e até mesmo

a entrada o financiamento é liberado na hora óbvio que vai pagar depois de um período para o vendedor do imóvel mas só lhe você já tem uma data exata para poder retirar o seu crédito já o consórcio se trata de uma programação Claro que com o lance você pode abreviar o recebimento do bem porém você não tem a garantia da data exata da condensação Então são modalidades diferentes e muito diferente quando a gente está falando de custo vamos falar um pouquinho mais do consórcio antes de entrar no quesito financiamento que preparem um flip chart para

vocês aguardem consórcio uma compra programada parcelado e sem juros você escolhe o valor para pagar por mês vai pagando esses valores das parcelas e tem duas formas de vocês tirar esse crédito por sorteio por lance tem várias modalidades de lã mas a aplicar só duas hoje o sorteio significa que você sabe pagando a parcela foi sorteado e vai pegar sem entrada continua pagando as parcelas Então é só escolher o bem após aprovação de crédito o que está incluso na parcela do meu consórcio taxa de administração fundo de reserva e seguro de vida fácil administração é

o culto da administradora o fundo de reserva serve para caso de inadimplência dentro do grupo e o seguro de vida vai depender muito da apólice da seguradora e de acordo com as regras da administradora Mas no geral garante a quitação do bem em caso de morte ou invalidez esses valores podem variar de administradora administradora mas eu não vou me estender muito que hoje o Foca comparará contorce com o financiamento para saber se vale a pena fazer a quitação do financiamento conforme Eu recomendo você pesquisar aqui no meu canal tem vários outros vídeos que te dá

algumas noções de valores e até mesmo nesse vídeo vou te dar algumas simulações Maíra você explicou o sorteio já pulou direto para assar que você tá muito acelerada faltou o louco bom então antecipação de valores Ou seja você faz uma oferta só paga na certeza de contemplar e esse valor vai antecipar o número de parcelas ou valor da prestação vai diminuir Então você já muda para o imóvel depois da aprovação de crédito e ao mesmo tempo vai ficar com uma parcela mais baixa com prazo menor não é muito legal agora vamos números do financiamento do

conforme o meu dia eu preparei algumas simulações aqui para vocês para a gente fazer as contas junto Bora lá eles os números aqui para vocês poderem dar uma olhada como estamos no momento atual numa simulação de financiamento Então olha só se você digitar no Google você vai encontrar um ranking com as simulações os financiamentos comparando e falando qual é o financiamento mais barato agora depende do que você está buscando porque têm ensinamentos que estão um pouquinho mais caro porém a entrada pode ser menor dependendo da sua renda Então você tem que analisar qual que é

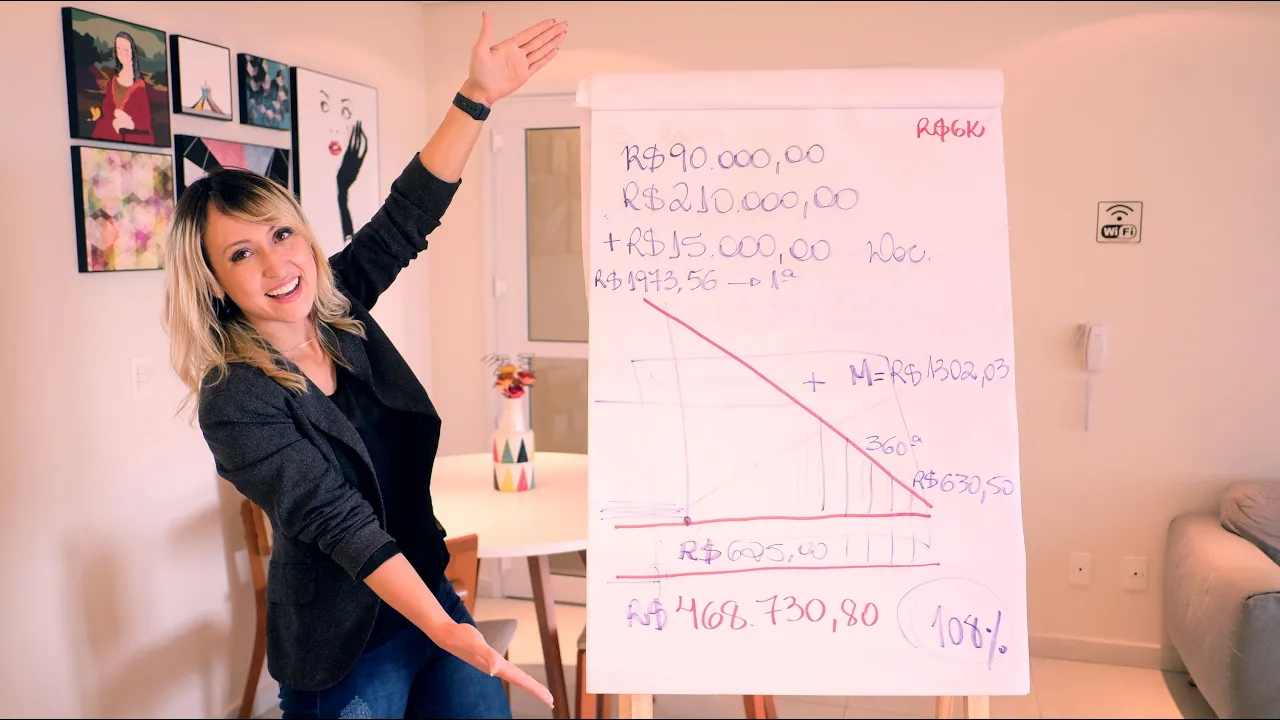

o seu perfil a menor entrada ou taxa de juros mais barato então aqui eu preferi comprar a taxa mais barata para poder ser até mais injusto com o consórcio faz sentido vamos lá não vem Camila entrada 210 o valor financiado eu peguei aqui uma imóvel de 300 mil que é os valores mais financiados atualmente então 15.000 coloquei para documentação porque o site me deu essa opção então falei melhor para o cliente para ele não colocar a mão no bolso naquele momento se ele não tiver então primeira parcela ficou em 1973 reais e 56 centavos e

a esqueci Cadê minha cola Pera aí que eu vou olhar e na três tem Ted nós testar gésimo a cartela que eu tive que pesquisar porque eu não sabia falar isso aí não vou lembrar depois você acordar de novo você vai pagar 630 reais e 50 centavos ou seja diminui bastante né mas eu queria saber quando eu tô pagando as parcelas o quanto eu amortizo de fa e o quanto eu estou pagando do bem da casa tem considerar outros tipos de taxa 625 reais não precisa acreditar na tia Maíra pode entrar lá no site olhar

Nossa simulação que o próprio banco vai apresentar esse valor para você então analisando a diferença de 625 reais para mim amor tem 73 tão juros que você paga dentro da parcela por que que eu resolvi fazer essa conta aqui antes de falar da quitação do financiamento porque boa parte dos clientes quando eu tô simulando que ainda tenho alguns clientes e só apresentando a questão do consórcio Aí fala assim não era eu já quero mudar para chamar o imóvel de mel e Ok cada cliente tem o seu perfil tem gente que quer mudar mais rápido mesmo

eu falo com meu papel não é vender para o cliente é mostrar a melhor alternativa para ele para que ele tome a melhor decisão e não que eu toma decisão por eles a gente falar e financia já chama o imóvel de mel só que aí quando ele vai pagando as parcelas e ele vai olhando e é eliminado ali realmente da dívida fórum juros ele fica meio Decepcionado ele fica meio chateada então por isso resolvi fazer esse desenho aqui para vocês vou até pegar não posso errar agora mais nesse vídeo porque se eu errar imagina vou

ter que desenhar isso aqui tudo de novo né só olha só vamos tu porque loteria não gostou aqui desse conteúdo e forma Ele quer saber vai ignorar você e vou antecipada juros do meu financiamento porque eu não preciso folgar exatamente no prazo então eu não vou pagar esse custo final que eu coloquei aqui embaixo de 478 mil setecentos e trinta e 80 tem considerar o indexador nesse nesse momento aqui é corrigido pela TR então não Tô considerando até não Tô considerando outros tipos de taxa por exemplo o seguro de vida ele tem um reajuste né

De acordo com a idade e eu também não vou considerar nessa conta só realmente os números que aparecem na tela do financiamento então se você a parte de trás para frente você vai no testar esta parte aqui do juros é a menor parte do juros Maíra Isso foi um texto parte de trás para frente mas eu também posso antecipar em todas as parcelas e reduzir boa parte do juros sim você também pode fazer isso o que que acontece de fato Quando você vai antecipar se você vai de trás para frente você antecipou menos se você

vem daqui para cá você antecipou um pouco mais de juros Mas ainda tem um período um pouco maior aí você tem que fazer as contas fazer a simulação com o banco para ver o que que vai ser mais interessante para você a questão é a seguinte vamos supor para te dar uma ideia aqui o que o seu ponto onde você pague um custo mais ou menos tem meliante ou do conforto seja aqui em seis anos tá então todos os brasileiros que tem condição de quitar um financiamento em seis anos e aí para vocês que responder

essa pergunta você pega ali o valor do imóvel que você vai comprar e dividir por 6 anos para você saber o quanto vai ficar no ano ou até mesmo dividir pela quantidade de meses para saber se você vai ter a capacidade de pagamento daquele valor mensal não Maíra não tô pensando em que tá aí seis anos muito provavelmente eu vou estar ali sei lá em 15 num prazo semelhante ao do consórcio para ficar em um prazo semelhante ao do consórcio você vai pagar uma parcela muito superior então quando eu falo que você vai comparar financiamento

conforme não é só comparar o custo final é comparar a quantidade que você aportou porque tem muita educador financeiro fala assim não é é muito antes assim também que pagar muito menos eu concordo tem até outros vídeos aqui no canal que eu falo a respeito e até outras que eu vou gravar para vocês falando sobre alavancagem patrimonial Ou seja quando você faz um conforte você tem um custo ali mais ou menos pré-definido você não precisa ficar se preocupando editar o quanto essa você pode pagar o seu consórcio e construir outras coisas que notoriamente investir no

seu negócio e comprar um outro imóvel enquanto você tá pagando o seu consórcio atenção não compensa você contratar um consórcio para quitar a curtíssimo prazo porque é taxa de administração que está inclusa no plano e não juros tá Mairi o quê que isso quer dizer que para mim é tudo taxa taxa de administração o custo vai ser fixo e o juros o custo é variável então se você contrata ali uma taxa de 22 por cento para que tá em dois anos você pagou uma taxa altíssima anual porque você que estou em dois anos agora você

contrata uma taxa de 22 por cento para quitar e para dentro comparado com financiamento a taxa anual nesse caso aqui saiu 6.99 aí foi um bom negócio faz sentido tá entendi que talvez não seja interessante eu ficar antecipando a minha dívida comparando com consórcio atenção porque eu sei que tem alguma emergência de plantão aqui assistindo Eu não disse que não vale a pena antes para o financiamento Eu também não falei que financiamento é o pior negócio do mundo que eu não posso falar nada a gente Pessoal já coloca você está falando mal eu estou comparando

Ok vamos lá aí aqui eu preparei uma simulação do consórcio para você comprar aqui eu fiz uma simulação tem um lance existem lance o seu consórcio sempre vai ficar mais barato porque você não aportou nenhum valor e você contrata uma carta de crédito menor isso não significa que você vai ficar esperando até o término do plano existem estratégias para você antecipar a retirada do seu consórcio ainda que tem lança a Maira eu quero ter uma tranquilidade antes para retirada do crédito e não quero guardar sorteio Então tem que apertar o lance mas está no próximo

slide Ok vamos lá 220 mil é aqui acumulação que eu fiz com ele porque que você não tirou 225 aqui porque lá tava 210 mais 15 para ficar um valor arredondado aqui para ficar mais fácil mas eu tô comparando o percentual final então não tô sendo injusta com a conta do financiamento 180 parcelas de 1553 63 algumas administradoras podem te cobrar antecipação no ato Inclusive a grande maioria Cobra esse valor não é a mais um valor que você paga na contratação mas aqui eu já inclui no custo total para ficar mais fácil essa conta o

custo total vai ficar em 279000 6 tempo que de três e 40 atenção tanto o financiamento tem um indexador ou seja existem correções na parcela só que como a parcela é decrescente muitas vezes você nem vai ver essa cor e já na questão do consórcio existe também uma correção Só que no caso do consórcio como a parcela se não tivesse condição CD linear tá falando confusão é Maira tá falando confuso mas vocês vão entender no fim das contas você vai conseguir enxergar essa coisa tão que só parte ela vai aumentar um pouquinho uma vez por

ano tá antes de contemplar o seu crédito também aumenta depois contemplar somente o saldo devedor então aqui eu não estou considerando indexador como na conta do financiamento também não vamos falar só aqui tem infectador 27 por cento vai ser o custo final na questão do consórcio tem do sorteado então o quarto lance qual vai ser meu com o final aí aqui eu fiz uma simulação de 320.000 porque vamos supor que você estivesse pesquisando esse imóvel para compra não se tivesse os mesmos 90 tá para portar aí você vai contratar uma carta de 320 suas parcelas

iniciais elas terão um pouquinho mais alta que a do financiamento até a só com tempo passou a luta ainda não apertou os 90 mil Então vamos supor que você é um cara que ainda não financiou dá para você deixar esse dinheiro aplicado e pagar essa pequena diferença tranquilamente depende do seu perfil então 2249 82 em 180 meses o curso permaneceu o mesmo que aqui considerando um sorteio uma vez que eu dou o lance de 90 mil Eu Tô considerando que eu tô pegando emprestado do consórcio 230 320 - 90 230.000 Então esse valor vai ser

abatidos das minhas parcelas também considerando uma conta inflação em 12 meses a sua parcela vai reduzir para mim o 724i 11 em 168 meses que a prazo restante a tia Maíra não está falando que vai sair em 12 meses qual estou fazendo uma simulação OK tudo vai depender do grupo que você vai entrar do Lance que você vai ofertar enfim tem uma série de variáveis e aqui o custo final já vai para 38 por cento Maíra aumentou meu custo final é que aqui você contratou uma carta de 320 você fez uma oferta de lance então

comparando com o valor que você pega emprestado sim e sai um pouco mais caro ai Maíra mais 38 por cento é muito caro aí eu quero voltar aqui no meu slide anterior na minha apresentação de slides aqui se for Modern eu sei que é em PowerPoint slide Tá mas tudo bem É só tentar ser engraçado para deixar esse vídeo um pouco mais é temos lá o custo final do financiamento ficou enquanto tem 68 1738 tenta soltar alisando incêndio e oito por cento a mais então para você que vai que tá o seu financiamento comparando antes

de entrar no financiamento já sai mais barato quando você já está ali na dívida você não vai precisar contratar mais 320 você pode contratar como eu coloquei aqui nessa nessa simulação do consórcio a 120 existem alternativas para você agilizar sua contemplação só no sorteio existem alternativas se for necessário de tirar um pouquinho de lance da carta para agilizar sua contemplação agora vou analisar aquele cliente que ia que tá sei lá em seis anos o financiamento ele já ia pagar esse montante de juros aqui então o que eu estou propondo para você o seguinte você já

ia apagar esse montante de juros no financiamento você vai conciliar por um período e eu não estou falando em seis anos existem várias estratégias que dá para você contentar em três anos por exemplo seu consórcio se for acordado no momento da conta em bastão se você escolher o lugar correto para comprar e uma pessoa que entenda que não gosta para falar que vai saindo Ou essa aí que tem esses detalhes também então vamos supor que você contém pele 36 meses só como exemplo tá então conta em 36 meses se você tivesse antecipando os mesmos 36

meses de trás para frente Muito provavelmente você teria antecipadas tudo aqui de juros o tempo tem que fazer o comparsa e a partir do momento que contém tá com tem pouquinho 36 meses você vai eliminar estou aqui de juros aí vai ficar bem mais interessante se aplica a todos os financiamentos é claro que não por isso que boa parte escrita que eu atendo ele já esperam respostas prontas assim mas ainda vale a pena ficar no meu financiamento conforme depende Você pode me passar os valores para que eu entenda melhor o seu perfil então como eu

faço em todos os livros é válido lembrar nenhum produto é bom para todo mundo tem que colocar os números na HP na planilha conversar com quem entende para poder fazer as contas e principalmente conversar com pessoas que tiveram boas experiências em relação ao produto não que você não vai ouvir uma pessoa que já teve uma experiência negativa mais que a pessoa já tem uma experiência negativa é meio que obra que ela vai falar mal que ela vai sair queima no produto e a experiência que ela teve não significa que vai ser a mesma experiência com

você tá Maíra contemplei o meu com força eu criei a par tela para você que não consegue conciliar nesse caso consórcio não vai conseguir te ajudar Ou você busca uma estratégia para aumentar a sua renda e conciliar as parcelas ou esse vídeo não se aplica para você agora Maíra consigo conciliar contemplei a minha carta e agora e aí você vai fazer a substituição do parcelamento no imóvel seja sem imóvel alienado ao banco uma vez que você utilizou com forte para fazer aqui tá tão aí ainda estão passa para administradora de consórcio Então você não vai

ter gasto com ITBI porque o imóvel vai permanecer no seu nome você só vai enxergar com certidões de registro faz sentido para você talvez até por conta do excesso de números tenha ficado um pouco confuso mas eu tenho muitos clientes que gostam dessa parte mais teórica tem outros vídeos no canal que não são tão teóricos são mais na prática comparativos mais simples que E aí você entender um pouco melhor o contexto da quitação do financiamento agora se você tem algum amigo que tá pensando em fazer a quitação até a antecipação é legal você encaminhar esse

vídeo eu tenho vários clientes que já fizeram a quitação e dá uma diferença assim gigantesca claro que no primeiro ano ali pagando com um forte ele tá meio bravo e nervoso mesmo cioso e faz parte realmente do processo tá ali no meu trabalho eu falo que eu sou um pouco funcionário no meu cliente né porque tá ali no meu papel também motivá-la continuar pagando tenho Tente fazer que foi Alexandre que me marcou muito porque foi repente que ele tem todos este umas duas vezes no meio do caminho eu não Alexandre vamos já conseguiu até agora

vamos manter e ali antes dos vinte e seis meses ele foi contemplado não tirou um real do bolso que a gente fez uma estratégia comandos emitidos e ele fez a quitação do financiamento e Gente é muita diferença ele reduziu a dívida de 30 para 1414 não naquele já tinha pago quase três anos então há 12 anos na conta a parcela ficou bem mais enxuto e ele não teve que dar um real do bolso detalhes ele tinha o dinheiro para antecipar mas ele fez as contas ali do que o dinheiro dele pagaria rendendo nas aplicações e

o que ele gastaria com consórcio Então observa que o perfil do cliente muda muito de um para o outro por isso que não dá para explicar então assim assertivamente para você ser certeza que é a melhor opção ou não para você se você gostou desse vídeo não esquece de deixar o seu like se você ainda não é inscrito por favor se inscreve que agora tem vídeo todos os dias tem hora que eu posso para vendedor de consórcio que a técnica de venda ali mas se você tiver interessado também pode assistir né E tem hora que

eu gosto para clientes para ensinar como comprar o consórcio que eu tô trabalhando aí na minha missão de profissionalizar ainda mais no mercado o mercado de excelente produto é excelente Mas ainda tem muita coisa que pode ser aprimorada e eu tô contribuindo um pouquinho com vocês me conta aqui mas você me ajudou eu quase ia fazer isso desde opinião o que você me passou aqui no vídeo agora importante não esquece de compartilhar com amiga que tá pensando em fazer uma quitação do financiamento você pode ajudar ele economizar muita grana Valeu com sorte