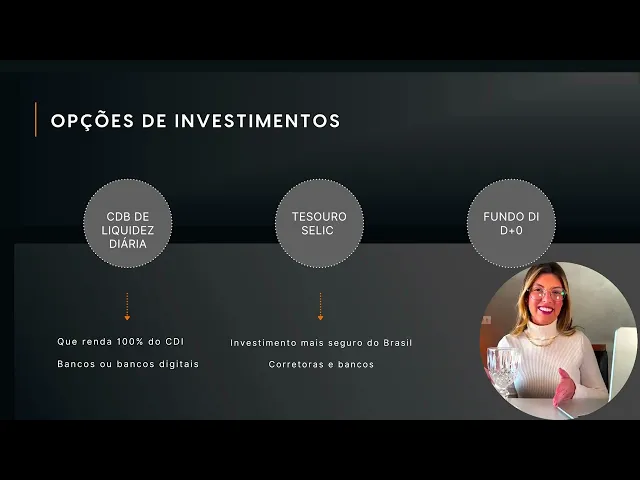

[Música] seja muito bem-vindo seja muito bem-vinda a essa aula nós vamos falar sobre reserva de emergência eu sou a Natália de Moraes eu sou economista e mentora financeira nesse processo nessa minha jornada eu já desenvolvi a vida de inúmeros mentorados e alunos pessoas essas que alcançaram tudo aquilo que nunca acreditaram que serão capazes de conquistar e a partir dessa imersão dessa aula você vai aprender a montar o seu cofre da segurança que nada mais é da sua reserva de emergência eu gosto mais de falar cofre da segurança do que reserva de emergência porque acredito que se nós estamos nos preparando para maior emergência tem mais chances dela acontecer então é um cofre um dinheiro que a gente tem ali para utilizar em momentos de imprevistos em momentos inesperados bom então a partir de agora você vai entender tudo o que você precisa para montar o seu cofre da segurança a sua reserva de emergência desde o que é como estruturar e onde guardar investir o dinheiro para isso vamos lá então cofre da segurança introdução Para que serve a sua reserva de emergência a reserva de emergência ela tem um intuito de nos garantir uma segurança então ter um valor para contar caso aconteça algum imprevisto então a reserva ela tem exatamente essa função em nenhuma outra função a única função da reserva é nós garantir segurança caso aconteça um imprevisto Que tipos de imprevistos podem acontecer meu filho ficou doente eu fiquei doente vazamento na minha casa desemprego exemplo tem um mentorado que ele ficou desempregado no começo de 2023 e graças a Deus a gente tinha estruturado uma reserva ele já tinha alguns meses ali de reserva de emergência e aí ele foi em busca de outro emprego porque ele que sustenta a família dele e ele tinha que encontrar um emprego relativamente rápido só que o que aconteceu Ele foi em várias ofertas de emprego ofertas que pagavam menos do que ele recebia antes e ele foi negando ele falou para mim Nate eu não vou aceitar porque eu quero receber tanto e eu sei que eu vou conseguir dito e feito usou a reserva dele por um ou dois meses e depois já conseguiu um emprego já está recuperando a sua reserva reserva serve também para te dar poder de escolha exatamente por isso eu coloquei aqui a reserva é uma estabilidade então ter a reserva te Garante uma sensação de estabilidade é você deitar a cabeça no travesseiro sabendo que você tem ali um cofre da segurança caso algo aconteça fora do seu controle e essa sensação de estabilidade é uma das mais buscadas pelo ser humano então o ser humano como um todo ele busca muito por segurança e estabilidade e a partir do momento que ele sente que ele tá ali com uma certa estabilidade com uma certa segurança no máximo que ele possa alcançar né porque segurança máxima e estabilidade máxima não existe mas a partir do momento que ele sente de uma forma ou de outra ele tem ali uma certa segurança uma certa estabilidade ele tem até mais disposição para buscar ganhar mais para ficar em paz com a família para se divertir para ter seus momentos de lazer para conquistar suas metas viajar e aí por diante Então já começa aqui te fazendo um apelo não negligência isso a reserva de emergência Pode parecer ai reserva de emergência Que coisa chata Até parece prefiro meu dinheiro em algo que me dê mais dinheiro que me deu um retorno maior e que me deu mais juros enfim o foco da sua reserva te Garante segurança e todo mundo tem que ter reserva de emergência e eu ainda me arrisco a dizer se uma pessoa não tem uma reserva mas tá lá gastando dinheiro com viagem com isso com aquilo com roupa com restaurante com festa com carro enfim e não tem a sua reserva de emergência essa pessoa precisa parar nesse momento não passa uma reserva de emergência tá é doideira É doideira não ter uma reserva É doideira sair se divertir Viver a vida sem ter ali um valor para te garantir como uma reserva A reserva ela é extremamente necessária para qualquer tipo de profissão que você tenha bom e como agir então em relação a isso montar a sua reserva envolve mensalmente investir um valor destinado para ela mensalmente você vai investir no valor determinado para montar essa sua reserva de emergência vamos lá então qual deve ser o seu valor da reserva então Quanto deve ser a sua reserva O seu cofre da segurança a sua reserva deve ser de três a 12 meses e ela deve cobrir o seu custo de vida não o seu salário Essa parte é muito importante porque muita gente acha que deve ter por exemplo 12 meses do seu salário seis meses do seu salário enfim a verdade é que ela deve cobrir o seu de vida então montando o seu orçamento mensal que basicamente você vai você deve colocar o que nesse orçamento né só uma adendo aqui para você receitas menos as suas despesas tá desse valor é para sobrar um valor por mês então a ideia que todo mês sobra um valor você não gaste tudo que você ganha nem mais do que você ganha o seu custo de vida são todas as suas despesas então se você ganha 5 mil e tem de despesa 4000 seu curso de vida é 4000 e não 5. 000 que é sua receita no caso você teria que se fosse três meses você teria 4 mil vezes 3 eu vou te mostrar na planilha isso daqui a pouco tá você teria 4000 x 3 meses que dariam 12 mil reais 4000 vezes 6 que no caso dariam 24 mil reais ou 4 mil vezes 12 que dariam 36 mil reais nós vamos colocar isso na planilha você vai ter acesso uma planilha de metas para você conseguir colocar ali a sua reserva e estruturar ela tá disponível o link embaixo da aula tá na parte de materiais vamos lá aqui então você vai ter que ter de três a 12 meses o seu custo de vida Tá mas e aí quanto que eu devo de três a 12 meses Quantos meses eu escolho se você funcionário público Você pode ter ali de três a quatro meses tá bem ok esse valor se você CLT trabalhando em uma empresa Enfim seis meses também tá ok então você pode ter seis meses do seu custo de vida e se você é empresário autônomo profissional liberal 12 meses do seu custo de vida sempre pense assim a reserva ela serve para te garantir segurança um funcionário público supostamente eles têm mais estabilidade tá bem entre aspas aqui mas para vocês entenderem tem mais estabilidade do que um profissional que trabalha numa empresa um funcionário que trabalha numa empresa e também do que autor do que um autônomo empresário um profissional liberal então por esse motivo funcionário público pode ter menos tempo ali de reserva um funcionário que trabalha numa empresa tendo ali seis meses de reserva já é um valor Ok porque porque ele tem seguro desemprego se acontecer alguma coisa ele também tem auxílios ali da empresa do governo tudo isso coisas que o empresário autônomo profissional liberal muitas vezes não tem então se um autor por exemplo uma esteticista que faz cílios se ela não conseguir trabalhar se ela ficar doente ela não consegue trabalhar se ela não consegue trabalhar ela não ganha dinheiro um funcionário se não consegue trabalhar ele coloca ele consegue levar um atestado para empresa por exemplo não consegue trabalhar por causa de alguma doença por exemplo Então isso que eu quero que você tenha em mente três seis a 12 meses se você quer ter 12 meses mesmo sendo funcionário ou funcionário público Você pode ter 12 meses foque em montar ali três a seis meses né dependendo do seu caso e depois você pode continuar para bater os dois os 12 meses da reserva tá você pode até colocar valores menores por mês até bater os 12 meses ou não você pode continuar com tudo para bater esses 12 meses de reserva logo bom Como Eu Sou empresária eu tenho 12 meses do meu custo de vida como reserva certo bom esse é um ponto muito muito muito crucial para você começar a entender e agora onde você vai investir o seu dinheiro para reserva porque a reserva ela é um investimento tá eu quero que você tenha isso em mente reserva ela é sim um investimento e você vai investir o seu dinheiro para ela onde eu recebo muito mentorados que me dizem assim eu já ouvi falar que a gente pode colocar a nossa reserva em fundos imobiliários em ações ou eu não tenho nem ideia de onde colocar minha reserva enfim a sua reserva ela deve ser investida isso é muito importante para essa muita atenção aqui a sua reserva deve ser investida em uma opção de investimento que tenha liquidez diária que tenha risco baixo e que tenha que tenha rentabilidade de pelo menos ali um 100% do CDI já vou te explicar o que é tudo isso Calma aí a gente chega lá mas eu quero que você entenda que a função da sua reserva como é que garantir segurança ela não vai render muito para você você não vai fazer rios de dinheiro com a sua reserva porque o foco da sua reserva Não é esse o foco da sua reserva simplesmente é te garantir uma segurança uma estabilidade caso aconteça uma imprevisto e se você vai usar a sua reserva espero que você não use mas se você for precisar usar a reserva para um imprevisto concordo comigo que nós não temos como calcular quando esse imprevisto vai acontecer até por isso que é um imprevisto eu não sei quando a minha casa vai ter um casamento eu não sei quando eu vou ficar doente eu não sei quando você demitido se um dia eu for Deus me livre Então você não sabe quando você vai precisar da sua reserva Essa é a ideia principal você não vai usar sua reserva por exemplo para comprar um vestido para ir para uma festa para comprar presente não a reserva ela é para imprevisto Então você não tem como planejar isso exatamente por isso que tem que ter liquidez diária Como assim você tem que poder resgatar todos os dias o seu dinheiro um resgate diário pelo menos pediu Resgate hoje já cai amanhã na sua conta ou até mesmo no mesmo dia solicitou Resgate hoje cai na conta no mesmo dia ela tem que ter segurança Então tem que ser um dinheiro seguro no qual quando você for precisar o dinheiro tem que estar ali se você comprar um fundo imobiliário e por algum motivo o ciclo econômico do mercado estiver em baixa e você for precisar resgatar você vai ter que resgatar menos do que o quanto você colocou isso não é legal e tem que render ali pelo menos 100% do CDI porque a rentabilidade ao menos importante mas 100% do CDI é uma rentabilidade muito fácil de encontrar e a gente encontra opções seguras e com liquidez diária Então por que não buscar ali 100% do CDI tá a ideia não é Render mas o máximo que a gente puder ganhar vamos ganhar certo então esse é o foco liquidez diária segurança e que renda 100% do CDI pelo menos agora Quais são as opções de investimentos que isso existe nós temos um CDB de liquidez diária tesouro SELIC e um fundo di D mais velha eu vou te explicar cada um deles eu só quero que você me responda uma coisa Você sabe o que é CDB Você sabe o que é tesouro SELIC e você sabe o que é Fundo daí se você não sabe você vai aprender agora tá então você já vai colocar um pezinho aqui no mundo dos investimentos se você quiser saber mais sobre investimentos você pode acessar um outro curso que eu tenho que é específico sobre investimentos e lá você vai realmente aprender muito a fundo sobre isso então voltando Aqui nós temos um CDB de liquidez diária CDB de liquidez diária é um CDB que eu vou te explicar o que é isso que tem a liquidez diária que foi o que a gente acabou de conversar então que você possa resgatar diariamente tem que render eu coloquei aqui pelo menos 100% do CDI CDB é um certificado de depósito bancário quando você investe num CDB você está emprestando o seu dinheiro para o banco o banco vai pegar o seu dinheiro vai usar o seu dinheiro para o que ele quiser então ele pode pegar o seu dinheiro e emprestar para outra pessoa ele pode fazer um financiamento ele escolhe ele vai pegar o seu dinheiro ele vai usar e vai te pagar um juros por isso então sabe quando você vai no banco que você faz um empréstimo você pega dinheiro emprestado do banco Ah eu fui lá no banco peguei 10 mil reais que eu queria comprar uma moto você emprestou o dinheiro do banco o banco Te cobrou juros por isso certo então você pegou 10 mil emprestado e você vai ter que pagar juros então dos 10 mil você pagou lá 14. 000 para o banco Ao Total ao final por exemplo das parcelas esse empréstimo um exemplo aqui quando você investe no CDB você está emprestando dinheiro para o banco então o banco tem que te pagar um juros por estar usando o seu dinheiro tá então No caso quando você investe você tá do lado positivo do juros você pode investir no CDB de liquidez diária onde você encontra isso basicamente todos os bancos vão ter tá basicamente todo o banco tem CDB de liquidez diária e também nos Bancos digitais então a caixinha do nubank É uma opção na função RDB tá temos o banco Inter que também tem lá um CDB que rende 100% do CDI com Resgate diário o banco Itaú Santo André Bradesco o C6 também tem qual eu gosto mais eu gosto mais do nubank do Inter e dos Ban eu utilizo o Itaú mas tá o Santander Bradesco Banco do Brasil basicamente a mesma coisa tá a segurança é a mesma quero que você entenda aqui então por que que eu disse que era seguro né porque porque um banco um bancão então o Itaú Santo André o Banco do Brasil enfim são bancos muitos Seguros São bancos muito consolidados se você está emprestando o seu dinheiro para um banco consolidado para o banco seguro para um banco que dá lucro perfeito o seu dinheiro também vai estar seguro ali agora Se você emprestar o seu dinheiro para um banco que você nem conhece qual é para um banco que você nem sabe qual é esse banco ele pode sim correr riscos de quebrar de falir e quando o banco Fale você vai perder o seu dinheiro que você emprestou para ele tá Então tá vamos lá até aqui entendido você vai emprestar o seu dinheiro para o banco o banco vai pegar o seu dinheiro ele vai usar e você ganha juros por isso e ali você vai colocar sua reserva mesmo após meses tranquilinho Naty Então se o banco quebrar eu perco meu dinheiro mais ou menos na verdade você tem uma garantia do FGC que é o fundo garantidor de crédito que te Garante até 250 mil reais de volta então se você colocar dinheiro vamos supor que você tenha 10 mil no banco x o banco x que o FGC que é o fundo garantidor de crédito ele vai te devolver esses 10 mil Essa é a ideia só que o FGC ele não tem obrigação nenhuma de devolver dinheiro para ninguém se ele tiver ele vai devolver obviamente só que se pegar vamos supor que quebre vários bancos de uma vez o FGC não consegue garantir vários bancos de uma vez dependendo de quais bancos quebrarem se forem bancos muito grandes com muito dinheiro então a gente pode sim contar com o FGC porém é mais inteligente já investir em um banco seguro em uma opção segura para que a gente não tenha nem que cor passar por isso talvez em algum momento por isso que eu gosto de desses bancos que eu falei aqui para vocês claro que existem outros se você conhecer outro que tenha confiança Vai fundo temos também o tesouro SELIC não sei se você já ouviu falar mas é o investimento mais seguro do Brasil e onde você vai conseguir investir no tesouro em corretoras ou até mesmo bancos hoje em dia até no nubank você consegue investir no tesouro direto no nubank no Inter em bancos como Itaú também você consegue investir E então em corretoras também você consegue investir no tesouro o tesouro ele é um investimento do governo Então quando você está investindo no tesouro SELIC Você empresta o seu dinheiro para o governo o governo vai pegar o seu dinheiro vai usar o seu dinheiro e vai te devolver juros por isso e por vocês estarem prestando seu dinheiro para o governo é um investimento mais seguro que nós temos no Brasil o tesouro SELIC É uma opção bem legal bem legal mesmo para você investir o seu dinheiro para reserva então considere o tesouro como uma opção Fundo daí é um Fundo de Investimento que vai investir nesse caso aqui basicamente ele vai render para você 100% do CDI ele vai investir por exemplo o próprio fundo é uma empresa que gestores administradores por trás que vão pegar o seu dinheiro e vão investir nesse caso em opções de renda fixa tesouro CDB E aí por diante a intenção desse fundo é também ser extremamente seguro e investir em várias opções de renda fixa só tem um porém a grande maioria dos Fundos tem taxa de administração e aí você vai ter que pagar uma taxa de administração para o fundo porque o fundo não vai trabalhar de graça para você e para pagar essa taxa eu não gosto tanto então eu prefiro focar nessas duas opções eu uso essas duas opções tem sim um fundo de renda fixa que é da XP e da Rico que ele tem pare taxa zero porém o mentorado meu estava investindo nesse fundo mas ele fechou faz alguns meses e ainda não abriu de novo então tem esse probleminha também às vezes o fundo ele fecha e demora para abrir de novo né fecha no sentido de que você não pode mais investir E demora para você conseguir investir de novo Então essas são as opções de investimentos que você pode escolher para colocar a sua reserva de emergência ações fundos imobiliários e qualquer outro tipo de investimento que não esteja esteja aqui provavelmente ações de fundo Imobiliários Com certeza não outros tipos de investimento que talvez não estejam aqui Possivelmente não vão poder também reserva tem que ser tranquilinha foca nisso não tem porque inventar roda na reserva de emergência e agora eu vou te explicar melhor aquilo que eu acabei de te falar sobre liquidez risco e rentabilidade na Tríade dos investimentos nós podemos entender que todo investimento ele tem liquidez que a liquidez é o quão rápido você consegue transformar aquele bem Aquele ativo em dinheiro em espécie então em quanto tempo eu consigo resgatar o meu dinheiro Se eu solicitar o resgate do meu dinheiro daquele investimento enquanto o tempo eu vou ter esse dinheiro comigo para eu poder usar para comprar um remédio para pagar um serviço para pagar o mercado e aí por diante risco é o risco que você corre em investir naquele investimento e rentabilidade quanto vai render para você como eu disse para reserva de emergência nós buscamos baixo risco liquidez alta no caso poder resgatar todos os dias então quanto mais alta for a liquidez mais rápido você tem acesso ao seu dinheiro e a rentabilidade menos importante porém 100% do CDI ali tá bem e agora nós vamos estruturar a sua reserva juntos e juntas dentro do notion que é uma estrutura aqui que é uma estrutura que eu montei que eu estruturei para facilitar o seu entendimento e para você conseguir organizar a sua reserva de uma vez por todas vamos lá aqui está o seu cofre da segurança que a sua reserva de emergência você vai ter acesso a isso para mexer tudo que nós conversamos até então a reserva tem o intuito de trazer segurança Então ela só pode ser investido em algumas opções como CDB de liquidez diária que renda 100% do CDI tesouro SELIC fundo di d+0 tem um fundo da XT e da Rico que como eu disse às vezes fecha então acaba sendo uma opção porque a tarifa é taxa zero e o valor deve ficar entre 3 e 12 meses do seu custo de vida e não do seu salário tá então uma coisa que eu ainda não expliquei aqui para você é a ideia é que você monte o seu orçamento mensal então eu vou disponibilizar aqui uma uma planilha para você montar o seu orçamento mensal dentro da planilha você vai conseguir colocar suas receitas as suas despesas e assim você vai conseguir ver qual é o seu potencial de sobra Então vamos supor se você recebe 5.

000 e tem 4 mil de receita de despesa é para sobrar r$ 1000 por mês por exemplo Nati atualmente não sobra nada tá então você vai estruturar o seu orçamento para que passe a sobrar precisa sobrar dinheiro no final do seu mês então você vai colocar receitas as suas despesas e é legal que você consiga ali fazer sobrar todos os meses de 10 a 30% da sua receita o mais legal o ideal dos Mundos é 30%, mas é um valor meio às vezes e real principalmente no então foque em 10% no primeiro lugar para você conseguir fazer sobrar e depois em 20%. se você ganha 5. 000 que sobra pelo menos 500 se você ganha 3.

000 que sobra pelo menos 300 se você ganha 10. 000 que sobra pelo menos mil depois você parte para 20% Ok do valor que sobra no seu mês você vai pegar esse valor e você vai investir para sua reserva eu só posso usar o valor para minha reserva não você pode até mesmo usar esse valor que sobra para reserva e para outras metas mas pegue pelo menos ali de 40 a 50% do valor que sobra por mês para sua reserva Então vamos supor que sobra se sobrar mil por mês lá no seu orçamento comece a investir 400 esse valor para sua reserva certo Bom vamos lá então aqui lembra sempre das opções de investimentos e aqui nós vamos estruturar a sua reserva então clicando aqui a sua reserva de emergência como a gente vai estruturar isso então quantos meses de reserva eu vou pegar o caso aqui da Mariquinha que ela é funcionária de uma empresa certo Mariquinha então precisa ter seis meses de reserva Qual o valor total da reserva da Mariquinha Mariquinha atualmente recebe r$ 4. 000 por mês e ela atende despesas 3.

600 então se nós pegarmos aqui a calculadora eu tenho que 3. 600 é o custo de vida da Mariquinha vezes 6 porque são seis meses literalmente tá você vai pegar o custo de vida vezes 6 12 x 4 vezes essa quantidade de meses que você vai guardar no caso Mariquinha precisaria guardar 21. 000 e 600 Eu gosto de brincar eu digo assim para eles quanto maior for a sua reserva melhor quer dizer que melhor O seu padrão de vida porque essa reserva é seis meses aqui do curso de vida se a reserva quanto mais alta for o valor total da reserva quer dizer que maior é o padrão de vida dessa pessoa Claro desde que ela possa pagar por isso no caso eu percebo aqui Mariquinha ganha quatro mil e atualmente ela tem 3.

600 de despesas de custo de vida ela vai buscar reduzir esse padrão de vida porque ela quer guardar pelo menos 20% da renda dela atualmente ela tá guardando 10 ela viu lá que ela consegue fazer sobrar 10% da renda que daria r$ 400 desses 400 que sobra ela decidiu pegar esse valor todo e colocar na reserva ela não quis repartir pegar só uma parte disso para reserva ela decidiu dar um bom na reserva pelo menos nesse começo porque ela não tem nenhum Tostão ainda guardado para reserva então 21. 600 onde investir Mariquinha decidiu investir no tesouro SELIC e no CDB do banco Inter que rende de liquidez diária o que acontece aqui para vocês entenderem hoje enquanto grava essa aula o tesouro SELIC ele tem investimento mínimo de um r$ 130 Então pelo menos r$ 130 para começar a investir nele tá então se você for investir no tesouro SELIC você vai botar pelo menos 130 que é o valor mínimo para entrar e no CDB do banco Inter o valor mínimo é um real normalmente CDB é um real ali de mínimo então é muito mais fácil de conseguir e quanto tempo Mariquinha vai demorar para alcançar os seus 21 mil e seiscentos investindo r$ 400 por mês Vamos colocar aqui qual o valor então investindo r$ 400 por mês Quanto tempo Mariquinha vai demorar para juntar aqui para ter investido seus 21. 600 vamos fazer essa conta na calculadora de juros compostos Vou colocar aqui e depois eu te dou acesso essa calculadora tá vamos lá bom então o que que a gente vai fazer vamos lá a gente não tem noção dos meses então Vamos chutar aqui eu vou chutar é dois anos primeiro 24 meses Qual o valor inicial nenhum tá Mariquinha não tem nenhum real para começar a sua reserva então ela vai começar a partir do próximo mês com 400 que vai começar que ela vai fazer sobrar do orçamento perceba não é que já sobra atualmente não sobra nada mas ela já criou mudanças necessárias para fazer sobre os 400 e se você já tiver algum valor inicial vocês tem algum valor guardado ou algo tipo você pode até pegar uma parte daquilo ou tudo aquilo para montar para começar sua reserva é estruturando a reserva de uma mentorada junto com ela ela tinha r$ 2.

000 guardados já a gente pegou mil desses 2000 para colocar para reserva os outros mil a gente usou para outra metade dela tá então se você tiver um valor aí você pode começar a parte mensal então a parte mensal é quanto você vai colocar por mês Quanto você vai investir por mês de fato aqui a gente vai colocar r$ 400 que é o valor da Mariquinha tá corrigir pela inflação nesse momento não vou colocar só 400 por mês e qual é o rendimento a gente pode considerar aqui uma média de rentabilidade de 10% ao ano então atualmente a taxa SELIC a taxa SELIC que a taxa básica de juros da economia está em 13,75% ao ano tá a taxa SELIC não o tesouro SELIC o tesouro é diferente da taxa SELIC o tesouro que é um investimento que você faz do governo que vai te pagar 100% da taxa SELIC já é a taxa SELIC a própria taxa de juros mesmo tá então para você não confundir uma coisa com a outra a taxa de juros é a taxa da economia você não vai investir na taxa SELIC a taxa SELIC é só uma taxa de juros ali que tem na economia e ela que norteia todos os outros investimentos basicamente aqui de rendimento nós podemos considerar 10% ao ano para ser uma média ao longo de vários anos você vai ver aí várias pessoas colocando 12% ao ano 13% ao ano eu acho ilusório porque a taxa SELIC é para começar a cair a partir da metade de 2023 se tudo der certo é para ela começar a cair e a ideia é que ela se mantenha em Patamares de 8 6% Então 13% é muito quando a gente bota aqui uma média de 10% ao ano que 10% ao ano é a mesma coisa que 0,6,8% ao mês tá então vou trocar aqui para mensal como eu coloquei o período em meses eu gosto de colocar o rendimento em meses também então 0,8% ao mês a administração nenhuma e a inflação eu vou colocar zero para Não calcular então calculando isso vamos lá ó recapitulando com você 24 meses nenhum valor inicial zero aporte mensal então mensalmente Mariquinha vai colocar 400 e o rendimento é de 0,8% ao mês ao final desses 24 meses Mariquinha teria 10. 50037 ó dos quais 937 é um rendimento acumulado é um rendimento acumulado que veio de juros para ela então ao longo desses dois anos investindo 400 por mês ela receberia em torno de 937 de juros ali do investimento e 9. 600 sairia do bolso dela totalizando aqui em 10.

537 a reserva dela aqui 21. 600 então notas não conseguiríamos apenas em dois anos investindo Vamos colocar então aqui três anos investindo esse valor então 36 meses calcular em três anos 36 meses ela teria um rendimento acumulado de 2. 211 ou seja ela ganharia de juros só por ter investido r$ 2.

211 acumulado de aportes que sairia do bolso dela então o valor que realmente ela teria pegando no bolso dela investindo 4. 14. 400 Total acumulado 16.