olá meus amigos minhas amigas o professor luiz antonio carvalho vamos continuar este nosso super super curso de lei de responsabilidade fiscal este curso é uma grande revisão uma grande ajuda memória do nosso curso de administração financeira e orçamentária o nosso propósito foi professor a lei complementar 101 lrf de 2000 esta lei complementar nós temos nada mais nada menos do que dez capítulos é isso dez capítulos este aqui é o nosso capítulo quarto né capítulo 4 que fala da despesa pública né e nós vamos trabalhar o que cada capítulo nós teremos uma aula ou seja essa

aqui é a nossa aula número 4 despesa pública é professor e aí fala um pouquinho sobre essa aula gente lei de responsabilidade fiscal com certeza a gente com certeza despesa pública é um dos principais fundamentais itens para se manter o propósito da despesa da lei de responsabilidade fiscal né então e além disso digo pra você que deste assunto aqui dos 10 assuntos desde responsabilidade fiscal este assunto despesa pública é o mais longo de todos aqui nós temos muitos detalhes e com certeza isso aqui no cai na prova que chove questões de despesa pública porque despesa

pública à lei de responsabilidade fiscal um dos grandes objetivos do que reduzir ou controlar o gerenciar o que as despesas públicas no tocante à despesa pública nós vamos falar nós temos aí três sessões a primeira sessão é da geração da despesa quando nós falamos geração da despesa nós estamos falando de despesa nova né ou seja a lei de responsabilidade fiscal ele falou pô você não está proibido de gerar nova despesa mas você deverá atender estes requisitos e estes requisitos que eu vou explicar para vocês a debater um pouquinho são os requisitos que são cobrados em

prova temos da geração de renda feita temos uma subseção muito importante que fala das despesas obrigatórias de caráter continuado essa despesas obrigatórias de caráter continuado só fazendo uma ajuda memória pra vocês mas já estudamos isso em aulas anteriores né são aquelas despesas pede atenção correntes né onde elas o exemplo mais de dois anos então isso aqui o conceito de despesas de caráter obrigatório vamos estudar detalhadamente esse tipo de despesa e quais os requisitos ou seja para a cessão tá para a seção 1 a lei de responsabilidade fiscal ele traz os requisitos para a geração dessas

despesas e esses requisitos que são cobradas em provas bacana sessão dois né seção 2 mais extenso de todos nós temos aqui das despesas com pessoal né se a gente pegar o presente analisar o gasto público né nós analisamos aqui o gasto público você vai perceber o seguinte cara que o gasto público é o maior percentual de toda a despesa da administração pública papo reto papo reto inclusive o seguinte eu já expliquei pra vocês né que por exemplo uma lei que antecedeu a lei de responsabilidade fiscal foi a lei rita camata a lei rita camata estabeleceu

que um limite de gasto com pessoal para o poder executivo né quando essa lei estava sendo discutida nos tínhamos vários estados da federação vários municípios da federação a que gastavam aí em torno de 85 por cento da despesa com pessoal ou seja o estado o município que tem no seu gasto 80 85% ele é o que é um rh ele somente paga despesa com pessoal claro que a lei de responsabilidade fiscal por isso que isso aqui é uma das aulas mais longas que nós temos é que acontece ela vai detalhar quando como e quando e

qual o percentual que você pode quanto você pode gastar então despesa com pessoal é muito importante isso cai demais da prova então vamos lá sessão número vai definir o que o vai definir hoje limite né definições limite da união dos estados ou municípios entre 50 a 60 sessenta e por respectivo órgão é o professor que é mais só estabelece limite não é depois que estabelece limite da lei de responsabilidade fiscal vai fazer o que a gestão sobre essa despesa né ou seja as regras de controle da despesa total com pessoal vai ser fixado né e

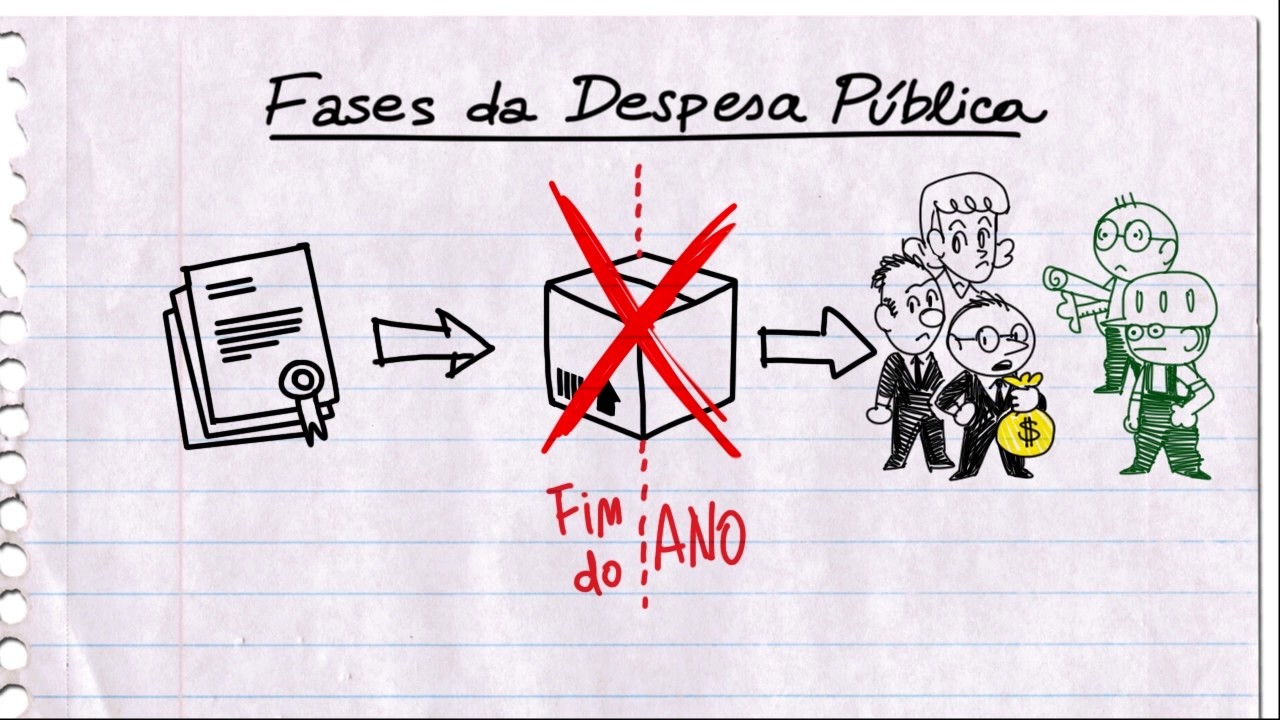

finalmente nós temos aí a despesa com a seguridade social que é a saúde educação desculpa saúde previdência e assistência social né então essa que o capítulo das despesas bacana então vem comigo feitas introdução esse panorama aqui do que nós iremos estudar nessa aula né vamos estudar esse cara aqui em detalhes né estou bem comigo primeiro então vou falar o quê exceção um que é o que dá geração de despesa professor geração de despesa significa o que significa uma nova despesa é proibido gerar despesa claro que não mais deverá atender os requisitos da lei de responsabilidade

fiscal vem comigo olha só artigo que 15º aliás artigo 15 né serão consideradas não autorizadas irregulares e lesiva ao patrimônio público a geração de despesa ao assunção de obrigação que não atendam o disposto nos artigos 16 e o artigo 17 né o professor ea professora vem comigo vamos lá vou explicar para vocês temos alguns conceitos muito importantes aqui do artigo 10 do artigo 15 da lei serão consideradas não motorizadas e irregulares e lesivas ao patrimônio público é professor significa reduzir o que o cara foi lá gerou uma despesa para a administração pública não em conformidade

com a lei de responsabilidade fiscal seja aquela despesa gerada ela é nula lesiva ao patrimônio público e aí professor essa lei de responsabilidade fiscal tá a gente vai ter o momento certo para falar sobre isso ela tramitou no congresso nacional juntamente com uma lei chamada de 10.028 né que trata aí que alguns crimes específicos que são aplicadas aos gestores né ou seja se o cara fizer isso ele vai cair ele vai responder lá pela lei 10.028 bacana bacana fechou né o que vai ser considerado ou não autorizadas irregular e lesiva seu patrimônio como a geração

de despesa o que a geração de despesa né o geração de despesa ou seja nova despesa da nova despesa ou a assunção de obrigação que é isso ou o treinador de despesa assumirá alguma obrigação que venha a gerar alguma despesa tá isso não pode fazer agora é só isso só vai acontecer se o sujeito não atender o disposto no artigo 16 né o artigo 16 aqui eu digo pra vocês aqui que são aquelas despesas normalmente as despesas de capital aquelas despesas que envolvem algum projeto google algum projeto né ou seja o artigo 16 ele vai

exigir basicamente duas coisas a atenção né ó impacto treinar um impacto treinar dessa dispensa do exercício mais dois né e mais a declaração do ordenador declaração de que é professor declaração que essa nova despesa que é que a geração da despesa que essa função de obrigação está de acordo com a legislação eo artigo 17 tá ele trata mais das despesas o correntes né necessariamente o que é aquela despesas de caráter continuado de caráter continuado então nós temos que saber isso aí então seja se o cara não cumpre o artigo 16 do o artigo 17 essa

despesa que o cara criou o que lhe gerou ele é não autorizada a lei está dizendo isso ela é irregular e é lesiva ao patrimônio público e com certeza o ministério público vai querer saber disso e você pode ter certeza que dentro do órgão da administração pública têm um controle interno é o tal da controladoria esses cara adoram de da lapa o ministério público aí essas situações o dever deles o que vamos lá e agora possui agora é que o artigo 15 pago pra vocês vamos para o artigo 16 o artigo 17 antes da gente

ler o artigo 16 do artigo 17 eu quero fixar um mapa mental pra você olha só artigo 16 o artigo 17 tem que ler juntos né artigo 16 é referente às despesas de capital olha a importância do aluno que já fez um nosso curso de aforro ele consegue entender isso com mais facilidade o artigo 17 as despesas correntes né vamos lá despesas correntes decorrentes da despesa de capital o que né mas as despesas correntes decorrentes de esgoto ou seja lá no na fundac classificação programática aqui o artigo 16 são aquelas despesas o inerentes aos projetos

limitadas no tempo vai o que esse projeto produz o que para a sociedade o uma expansão dado um serviço público ou o aprimoramento de uma ação governamental artigo 17 despesas correntes aqui especificamente aquelas despesas de caráter obrigatório por exemplo a despesa com pessoal ele trata é uma atividade não seja não é limitada no tempo não é limitada no tempo e são despesas para a manutenção dos serviços públicos é feito essa comparação então lançar vem comigo artigo 16 despesas de capital artigo 17 despesas correntes artigo 16 em comigo aqui olha só a criação expansão ou aperfeiçoamento

da ação governamental que acarrete aumento da dengue a mesa será acompanhado né vamos lá com calma vem comigo aqui pra gente fixar o nosso curso de lei de responsabilidade fiscal serve também para a gente fazer uma grande revisão do curso de aforro por isso que tem que ser tem que assistir por últimas aulas olha só a criação expansão eo aperfeiçoamento da sanfona mental o lembro lá esse cara aqui trata-se de um projecto olha tá todas é todas as ações não somente aquelas ações que acarrete aumento da despesa daí ser acompanhado de que dois requisitos a

dois requisitos é impacto trienal e declaração do ordenador enciso um impacto treinar ao tribunal é de três anos nem comigo estimativa do impacto orçamentário financeiro no exercício que deva entrar em vigor e nos dois subseqüentes ou seja o legislador aqui ele quer que o que que o gestor ordenador de despesa que está gerenciando as despesas públicas ele tenha uma noção eles sejam que um gestor de verdade né ou seja faça o que seja obrigado a fazer um planejamento então toda a despesa do ano e mais seguintes qual o nome disso impacto tribunal esta palavra impacto

treinar ao nós iremos falar muito na aula então impacto treinou bem comigo está previsto 16 um professor qualquer o segundo e último requisito para aumento de despesa para algum projeto é uma declaração declaração de que do ordenador de despesas o professor ken que o governador de despesa né lembrou do empenho né cria obrigação de implemento não o ordenador de despesa é aquele cara que responde pelo órgão é ou famoso cara né ele se acha importante porque ele assina um cheque né ai do final das contas o cara que assina o cheque o cara que é

o ordenador de despesa a despesa é um cara muito sacrificado principalmente para aqueles que tenham boa fé boa índole né esses caras serão muito sacrificado na administração pública aquele cara que o responsável aqui pela execução aquele cara que cria compromisso cria obrigação para administração pública ordenador de despesas então este cara ele tem que assinar uma declaração isso mesmo é ou seja se responsabilizando é que essa despesa que está criando que está expandindo o professor no assunto governamental de que o aumento tenha adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o ppa

ea elle de ó veto olha aí pra você tem que fazer essa compatibilidade né então lá na hora de fazer acontecer tem que fazer uma declaração de que ele tem que ter a adequação orçamentária e contábil lei compatibilidade bacana fechou 10 né só que tem um detalhe esse negócio de despesa é muito importante o legislador de uma importância gigante que ele vai trazer alguns conceitos por exemplo o professor o que significa a adequação orçamentária professor o que significa compatibilidade ou seja o legislador fez questão que no parágrafo perdão no parágrafo 1º só confirmando né no

pará o primeiro é o no parágrafo 1º da lei tá ele vem o que trazendo que o conceito de que trata a adequação orçamentária o que que é compatibilidade não só um conceito mais trazendo também um mini roteiro para se fazer essa declaração de isso aí que trata aí o inciso 2º né a prosul e aí vamos lá gente essa aula aqui uma aula que eu tenho que estar toda hora fazendo reforço pedagógico pra vocês né na verdade o reforço da tyco né tudo bem então vamos lá antes de parar o primeiro que a gente

vai explicar o que é a adequação orçamentária e que a compatibilidade você tem que saber para toda e qualquer despesa né do bairro 16 e tem que ter um impacto treinar ao que se tem que ter a declaração do ordenador de despesas estão lá para o primeiro para fins desta lei complementar considera se vejam lá inciso adequada com a lei orçamentária anual é olha adequada óó adequação orçamentária e financeira né com a lei orçamentária anual adequação orçamentária e financeira com a lei orçamentária anual então o que significa isso exatamente isso aqui estão na declaração do

ordenador de despesa ele é obrigado a atender o que está escrito aqui ó adequada com a lei orçamentária anual a despesa objeto de votação por exemplo a construção de uma ponte é tão bom tão funcional ponto em que tal que dotação específica e suficiente ou seja ele vai executá-la ponte né a despesa da ponte lá tem 1 milhão ele vai ter que falar o seguinte ó essa despesa ela vai atender a este gasto de 1 milhão ou ela é específica é suficiente né ou que esteja abrangido por crédito genérico de forma que somadas todas as

despesas da mesma espécie realizadas ea realizar prevista no programa de trabalho do programa de governo no projeto aliás não sejam ultrapassados os limites estabelecidos para o exercício né ou seja não é qualquer declaração cara fala está previsto no orçamento não então adequação orçamentária ou seja cara lá está previsto no orçamento o saldo ali contido é suficiente é necessário para a implementação dessa ação governamental né ou seja o legislador aqui é ele tentou amarrar o máximo possível né inciso 2º né formula 1 x o segundo é para dar parâmetros da declaração do ordenador na segunda parte

o compatibilidade com o ppa e com a lei de diretrizes orçamentárias professor porque o professor que tem que ter um impacto com o plano plurianual né gente veja bem cara porque o seguinte essas despesas aqui eu já disse pra você ó só aquelas de projeto né projetos que estão nos programas de governo é isso ou seja são os investimentos de capital então ele vai trazer o que é um requisito especial para isso né olha aí no aula do pp além do ppa drdo compatível com o plano plurianual ea lei de diretrizes orçamentárias a lg ó

a despesa que se com fome com as diretrizes objetivos prioridades e metas previstas nesse instrumento e não e fringe qualquer suas disposições de então o cara lá está assinando está certificando que essa despesa para determinado projeto ela é compatível com o ppa com lg ó e ela é adequada à lei orçamentária anual próprio como é que cá isso o cara vai colocar aqui ó compatível com a lei orçamentária anual está errada porque é adequada com a lei orçamentária anual loa examinador troca muito isso então preste muita atenção neste sentido né bacana parágrafo 1º pago parágrafo

2º vem comigo aqui a estimativa que trata o inciso 1º do caput professor que trata o inciso primeiro é o que é o impacto trienal da despesa do exercício e dos dois subseqüentes que está falando aqui no pará o segundo gol que esse impacto tribunal não pode ser feito da cabeça do sujeito ele tem que ser o que ó será acompanhado das premissas ou seja não pensa o momento daquilo lá e metodologia de cálculo utilizada a então ele tem que ter uma metodologia de cálculo utilizado tem que ter ou seja profissional cara não pode ser

léo cara é difícil administrar pode ter certeza bacana então o parágrafo 2º diz que a estimativa não pode ser na cabeça dele ele tem que ser acompanhado de premissas e metodologia de cálculo utilizado né em seu parágrafo 2º parágrafo 3º vem comigo que trabalha com a contraparte do parágrafo 3º é uma exceção professor todas as despesas nós deveremos ter um impacto treinar ao ea declaração do ordenador não no parágrafo 3º ele traz uma ressalva uma exceção ressalva-se no desporto neste artigo a despesa considerada irrelevante nós temos de que dispuser a lei de diretrizes orçamentárias ou

seja vamos lá duas coisas importantes e deve saber o professor regra geral a despesa tem que ter um impacto e declaração do ordenador bico daí já expliquei pra vocês essa regra geral agora no intuito de não transformar um estado altamente burocratizados de papel de assinatura o legislador sabiamente disse o seguinte para as despesas de pequeno vulto para despesas relevantes não precisa fazer isso né olha só o cara tem que ter metodologia tem que ser não sei o que o tempo do do servidor também ou seja para fins do conceito de eficiência é essas despesas elas

estão que isenta do impacto e da declaração bacana fechou pronto né e aí professor tudo bem eu sei que despesas que é consideradas o que é considerado relevante professor o que que é uma despesa considerado relevante já caiu em prova com certeza aí o legislador lá ele completar 111 jogou para quem definir que é uma despesa considera de relevo jogou lá pra ele deu o olho aqui e forçando aqui o papel da ld ó é que a gente já estudou várias vezes a lg ó então na l de ó que vai trazer o que que

é uma despesa considerada relevante professor tudo bem o que há é liddell vem trazendo como despesa considerada relevante aí eu digo pra vocês aí que é muito difícil isso que mudar tá certo na união todas a série de ordens têm considerado despesa de caráter relevante o que entendem se como despesa e relevante aquelas cujo valor não ultrapasse para bens e serviços limites dos inciso 1 e 2 do caput do artigo 24 da lei 8666 não tem pra vocês né ele fala aí ou seja a dispensa de considerada relevante vai ser determinada em valores em reais

determinado professor que lei é essa aqui lei de licitações o professor que trata o artigo 24 o artigo 24 trata das dispensas né ou seja as dispensas do inciso 11 e as dispensas do inciso 12 da lei 866 né tá certo professor tudo bem então já sei que a despesa considerada relevante ela está excluída do impacto ir até a escolhida da declaração bacana a despesa de conceder ela é tanna ele deu é um percentual aliás é o valor é um valor em reais né o professor esse critério aqui como é que os estados estão tratando

da mesma forma tá então os estados também estão tratando da mesma forma também isso aqui o professor que diz o artigo 24 e comigo aqui ó artigo 24 é dispensável de licitação ó para obras e serviços de engenharia até 10 por cento do limite previsto na alínea a do inciso 1 do artigo anterior ok desde que não se refiram a parceiras o que vem comigo aqui para outro serviço se compra no valor de 10 por cento do limite previsto na alínea a do inciso 2 do artigo 22 né do artigo do artigo anterior com o

artigo 23 professor tudo bem vamos lá direto ao assunto o que que é considerado despesa e relevante vem comigo aqui é dois tipos né dois tipos né é 33 mil reais para obras e serviços de engenharia e de 17.600 novos amigos mas amigas o professor luiz antonio carvalho estou aqui para pedir licença do seu vídeo quero fazer um convite muito especial pra você concluir a concluir essa aula no nosso site lá concurso ponto com ponto br eu sou professor luiz carlos você já sabe eu tenho curso agente da lei de responsabilidade fiscal artigo por artigo

gravado super atualizado um curso top de linha e eu tenho certeza que vai te ajudar e em qualquer concurso esse curso nós temos uma isolada especial que dá lá concursos o aplauso de acesso s é 30 dias aliás investimento é de apenas 30 reais é isso mesmo 30 reais você vai ter um curso e artigo por artigo da lrf com toda a experiência que eu tive na época que fui gestor governamental do estado aplicado a este curso bacanas amigo então espero vocês aqui na la concurso um link para matrícula direto forte abraço tchau tchau [Música]