Olá seja muito bem-vindo a mais uma aula aqui no canal da contabilidade facilitada e se você chegou nesse vídeo é porque você deve estar querendo saber quais serão as alíquotas da TBS e do ibs não é mesmo então fique comigo até o final do vídeo que eu vou explicar tudo para você primeiramente é importante lembrar que nós estamos gravando esse vídeo no mês 8 de 2024 e que as alíquotas previstas para a CBS e o ibs ainda poderão ser alteradas até a finalização da regulamentação da reforma tributária Mas você já vai ter aqui a um

Norte para você conseguir fazer simulações e analisar o cenário do seu cliente né porque a afinal de contas a gente quer trazer redução a gente não quer trazer aumento de carga tributária para os nossos clientes Não é mesmo então deixa eu compartilhar o material aqui com vocês e já vamos começar a falar sobre as alíquotas primeiro importante as regras aplicáveis para CBS também são aplicadas para o ibs regras de base de cálculo de alíquotas de benefícios fiscais de regime times específicos Então esse não será um problema né quando você tiver fazendo as simulações aí você

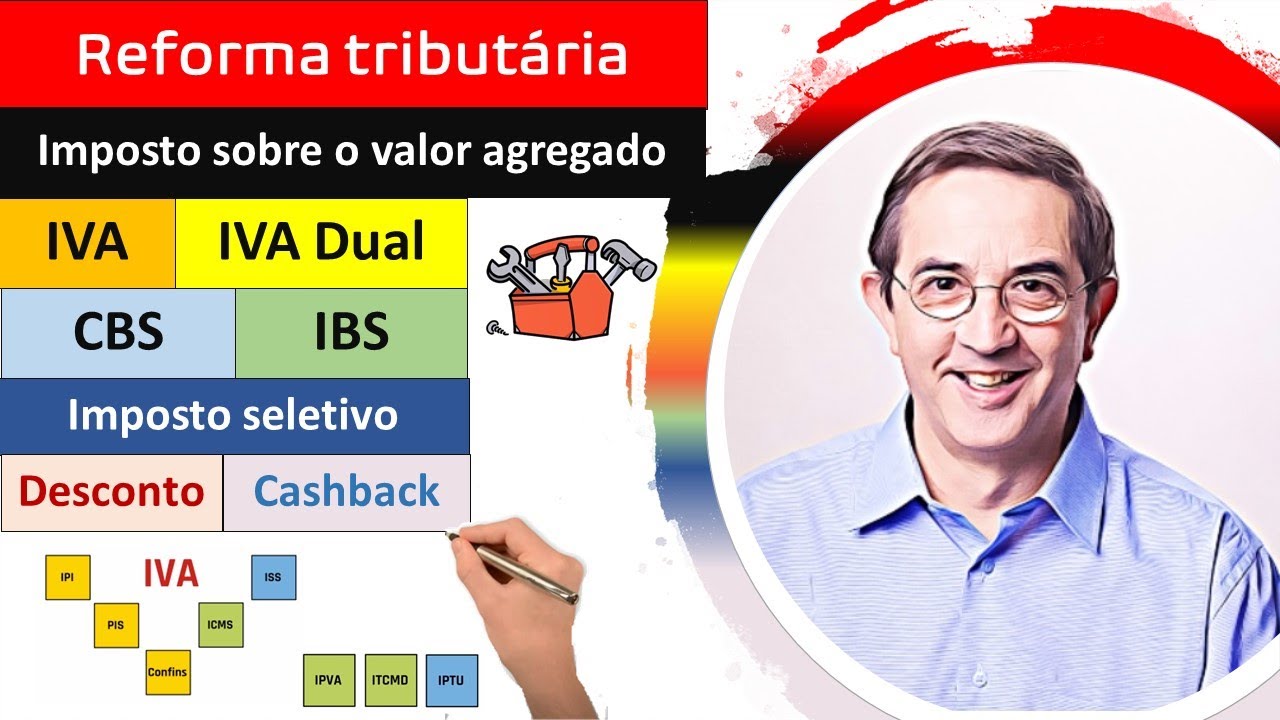

já vai saber que as regras são as mesmas para os dois tributos certo mas falando especificamente das alíquotas tá eh quem terá competência para definir a alíquota da CBS é a união tá E quem terá competência para definir a alíquota do ibs será estado mais município esse aqui é o Iva né Estadual barra Municipal e esse aqui CBS é o Iva Federal certo o famoso Iva Dual que está sendo instituído através da reforma tributária para o ibs haverá uma alíquota de referência tá essa alíquota de referência será fixada pelo senado federal e e o estado

e o município podem ou não vincular a sua alíquota à alíquota de referência Isso facilita na medida que essa alíquota de referência vai sendo alterada pelo Senado periodicamente em função da arrecadação né do ibs da CBS então quando o estado ou o município vincula a sua alíquota alíquota de referência sempre que essa alíquota alterar imediatamente né automaticamente a alíquota do Estado barra município vai ser alterada tá é uma facilidade Mas pode ser que o estado e o município não queira né vincular a sua alíquota a alíquota de referência então Eh essa essa opção aqui impede

com que a alíquota seja alterada a todo momento sempre que houver alteração da alíquota do ibs pelo estado ou município que não vinculou a sua alíquota alíquota de referência essa alteração só vai produzir efeitos após 90 dias que é a chamada noventena então tem esse complicador aí mas né vai depender aí da escolha de cada estado e município afinal de contas ele aí eles ainda têm a competência de tributar né não vai ser uma imposição de uma regra que que eles ah que eles vão ter que seguir eles vão poder sim definir as suas alíquotas

tá E sempre que houver alteração na legislação tá seja Federal ou estadual e municipal que que eleve ou reduza a arrecadação da CBS do ibs deverá ser compensada pelo ajuste da alíquota de referência tá então sempre que houver aí a concessão ou revogação de algum algum benefício que aumente ou eleve né aumente ou diminua a arrecadação desses dois tributos a alíquota de referência vai ser alterada Por quê a alíquota de referência vai ser um teto né um teto de arrecadação ou seja sempre vai estar sendo analisado né o volume de arrecadação pra definição dessa alíquota

de referência tá para que ela seja igual a arrecadação que existe atualmente Então para que não haja nemhum aumento demasiado e nem uma diminuição da arrecadação essa alíquota de referência sempre vai ser revista certo e essa alteração na legislação ela só vai produzir efeitos a partir do momento em que em que e a alíquota de referência for alterada tá então então alterou a legislação para conceder uma redução Ok Primeiro vai ter que haver alteração na alíquota de referência para depois essa alteração na legislação produzir efeitos e a alteração na legislação ela deve estar acompanhada do

impacto né na alteração da alíquota e de referência então e não vai ser tão simples assim ficar alterando alíquota né Eh pela legislação ordinária tá então atualmente né Eh o que está previsto no projeto de lei 68/2022 nós temos aqui alguns benefícios tanto para a CBS quanto para o ibs Né alíquota zero eh produtos da cesta básica hortícolas frutas ovos medicamentos dentre outros tá existe uma lista Aí de alíquota zero redução de 60% produtos alimentares serviços de educação Serviços de Saúde medicamentos dentre outros também existe uma lista completa de redução de 60% profissões intelectuais de

natureza científica literária ou artística submetidas a conselho profissional ganharam uma redução de 30% tá então o que eu quero dizer que benefícios né tanto de redução a zero quanto de reduções na alíquota são aplicados tanto para a CBS quanto para o ibs beleza Luana você falou aí da da alíquota quem que vai quem que vai definir as alíquotas o que que é alíquota de referência beleza Qual que é a alíquota então estimada para CBS é de 8.8% Tá mas quem vai definir vai ser a legislação ordinária publicada pela união tá então até que haja uma

lei né publicada indicando a alíquota da CBF né Nós não teremos uma alíquota definitiva Ok então o que se estima hoje de acordo com o andamento da reforma com os benefícios que estão sendo concedidos é de 8.8% alíquota geral Ok e para o ibs é 177,7 sendo que legislação Estadual vai dizer qual é a alíquota aplicada para aquele estado e legislação Municipal vai dizer qual é alíquota aplicada para aquele município tá respeitando os tetos né que serão divulgados aí mais paraa frente e o Simples Nacional como fica Simples Nacional ele vai poder realizar a opção

pelo recolhimento do ibs da CBS por fora do Simples Nacional tá o que ele poderá exercer em janeiro de cada ano calendário e será irretratável para todo aquele ano da Opção tá tá eh além disso a empresa o simples não vai recolher as alíquotas Test em 2026 o que que são alíquotas testes tá é o recolhimento da CBS numa alíquota de 0,9% e debs 0,1 é um período de teste para fazer adequação em nota fiscal e dentre outras situações porque em 2027 já começa a cobrança plena da CBS tá em substituição ao PIS e a

cofins e eh com isso né nós teremos aí a substituição do PIS da cofins pela CBS já em 2027 ali para os anexos 1 a 5 já temos essa lista né lá no projeto de lei com ã complementar número 68 de 2024 tá você consegue ver todos os anexos lá com as alterações das alíquotas não só mais não só para 2027 mas também para os anos seguintes E aí você tem condições de ah verificar se pro teu cliente compensa continuar recolhendo o ibs a CBS dentro do das ou fora dele ok bom então tá aqui

né diante de tudo isso de toda essa explicação você já consegue fazer aí simulações de cenários para os seus clientes para você conseguir inclusive determinar o que vai ser feito lá na frente tá Não deixe tudo paraa última hora se você está aqui nesse vídeo faça esse conteúdo valer a pena aplique já e comece aí ver os resultados Tá certo bom se você gostou desse vídeo deixe seu like aqui se inscreva no canal para receber né todos os vídeos aí que nós publicamos diariamente Tá certo nos vemos na próxima aula tchau tchau

![O QUE MUDA COM A REFORMA TRIBUTÁRIA EM 2024? [PRINCIPAIS PONTOS]](https://img.youtube.com/vi/T1Bq5yae8To/maxresdefault.jpg)