O que que você acha da ideia de no final do ano que vem você tá recebendo aí em média aí uns R$ 500 por mês, sem depender do INSS, sem depender do teu empregador, sem precisar fazer hora extra para poder receber esse dinheiro. Eu tô falando de receber R$ 500 todo mês de renda passiva, sem trabalhar horas adicionais para isso. Esses R$ 500 que você poderia utilizar para aliviar teu orçamento, para pagar, quem sabe a conta de luz da internet, os streams que você utiliza, quem sabe pagar o condomínio.

questão é você ter R$ 500 a mais no teu orçamento mensal entrando ali de rendimento. Parece pouco, mas me responda com sinceridade. Seria interessante ou não você receber R$ 500 todo mês além do teu salário?

Assim, seguido, né, religiosamente? Aí o editor coloca aquele meme do do Boca >> seguido, né? >> Quem não quer, né?

Seguido todo mês. Eu sei que você tá cansado de promessas da internet. Receba 300, receba 400, receba 200.

Talvez você esteja realmente cansado desse tipo de vídeo ou de tema, mas nesse vídeo eu vou te falar sobre um plano real, como fazer isso acontecer. Construir um patrimônio que gera renda passiva para você todo mês de R$ 500 até o final de 2026 com fundos imobiliários. Fica nesse vídeo até o final porque a estratégia que eu vou mostrar para você, eu ensino paraos meus alunos e vou mostrar para você aqui agora de graça, passo a passo.

Já mereço a tua inscrição por aí, porque é o canal que ensina para você aquilo que os gurus ensinam só quando você paga. E aqui eu ensino muita coisa de graça. Quem não se inscreve, literalmente tá jogando dinheiro fora.

Gostou de saber disso? Aproveita, dá um like e compartilha esse vídeo. Vamos lá.

Esse vídeo vai ser dividido em duas partes, OK? Onde investir para ter renda mensal com previsibilidade e recorrência? Então, sim, a gente vai falar de fundos imobiliários, mas quais os fundos imobiliários que se encaixam perfeitamente, na minha opinião, para esse objetivo?

Previsibilidade, um bom rendimento. Vou falar sobre eles aqui. E na segunda etapa desse vídeo, eu vou te mostrar quanto você precisa investir para ter um patrimônio que garante para você uma renda mensal de R$ 500 todo mês até o final de 2026.

Então, super didático, bem direto ao ponto e objetivo, sem enrolação. Bom, para esse projeto eu escolhi fundos imobiliários. E por quê?

Por que investir em fundos imobiliários é como comprar um pedacinho de imóvel, de um imóvel que gera renda, que gera um aluguel. Uma parte desse aluguel vai vir para você que comprou cotas, você se tornou sócio desse empreendimento imobiliário. Investir em fundos imobiliários é literalmente investir em imóveis com uma diferença grande.

Não uma só diferença, né? Várias diferenças. Primeiro, você não precisa comprar um imóvel que custa caríssimo.

Você não precisa pagar IPTU, você não precisa lidar com inquilino e nem precisa se preocupar com manutenção. Ah, deu um vazamento aqui, esquece. você não tem esse tipo de dor de cabeça.

E por que que os fundos imobiliários são ideais para gerar renda mensal? Primeiro ponto, é lei. Simplesmente isso.

É lei. O fundo imobiliário é obrigado a entregar para você rendimento. Por quê?

Os fundos imobiliários são obrigados a distribuir para os acionistas, portanto, para os cotistas, para você que compra uma cota, no mínimo 95% do lucro. Isso mesmo, 95% do lucro que eles geram com os aluguéis, eles precisam distribuir por lei. É uma obrigação.

Então, diferente das ações, né, quando você compra ações, portanto, compra ações de empresas que geram lucro também e tem ali um lucro para compartilhar, as empresas que têm ações negociadas na bolsa, elas podem decidir o seguinte, ó, esse ano a gente vai pegar o lucro e vai investir em uma nova unidade, vai abrir um comércio no exterior, vai criar novas plantas solares, eólicas, usinas. As empresas podem fazer isso, os fundos imobiliários não. 95% do lucro tem que distribuir por lei para os cotistas em forma de rendimento.

E por isso que os fundos imobiliários são campeões de rendimento com previsibilidade. E a gente tá falando aqui de R$ 500 todo mês até o final do ano. Então o primeiro ponto é a lei.

Os dividendos pagos pelos fundos imobiliários não é um favor do gestor, é uma obrigação legal. Segundo ponto que está diretamente relacionado ao primeiro ponto é previsibilidade. Se a intenção é gerar renda mensal de R$ 500 por mês, tem que ser uma classe de ativos que tem essa característica, entregar renda mensal todo mês.

Nesse caso, previsibilidade importa e muito. Terceiro ponto, rendimento de fundos imobiliários, pelo menos por enquanto no Brasil. E não existe uma expectativa de que isso mude tão cedo.

Os rendimentos dos fundos imobiliários no Brasil são isentos de impostos de renda. E olha isso aí, puxa vida, para um país em que o cidadão paga tanto imposto, quando tem um rendimento isento de imposto de renda, há motivo dobrado para investir, né? E detalhe, isso só é válido para pessoas físicas, as instituições financeiras tem imposto para pagar, a gente não.

Então vamos aproveitar, né? Bom, os motivos estão na mesa, são bons motivos. Agora vamos colocar número nisso.

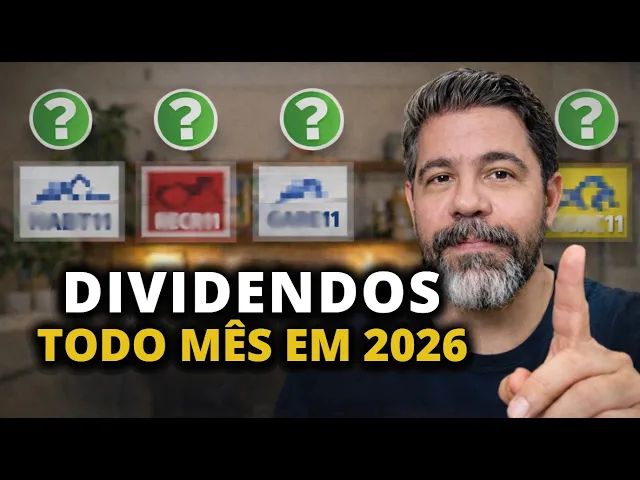

Quatro fundos imobiliários, dois fundos imobiliários de tijolas e dois fundos imobiliários de papéis. Quais são os que eu escolhi para esse projeto? Bom, o primeiro fundo imobiliário é o Abit 11.

Ele tem o preço de uma cota ali de 72,58. É um fundo imobiliário que entregou um dividendio de médio dos últimos 12 meses, 17. 40%.

PPI de 0,77, ótima liquidez, acima de R 1 milhãoais, bastante negociado. E subiu aí 26. 64% 64% nos últimos 12 meses.

E olha que a taxa de juros nem começou a cair. Imagina quando a taxa de juros começar a cair e o pessoal da renda fixa começar a migrar para fundos imobiliários querendo uma rentabilidade melhor. Bom, fundos imobiliários, de uma forma geral, quando a taxa de juros cair, tendem a subir, se valorizar, porque a procura por investimentos mais lucrativos, que entregam maior rendimento, que tem maior valorização, aumenta.

Então, muita gente vem da renda fixa para renda variável e o caminho de entrada são os fundos imobiliários. Esse é um fundo imobiliário de papel, OK? Qual é o outro de papel que eu vou colocar?

RSR11, um fundo imobiliário que custa aí R9,28, preço de uma cota, entregou um dividend de 14. 80 nos últimos 12 meses. Lembrando que é isento de imposto de renda.

PP de 0,8. Bom, P/ VP já falei várias vezes aqui no YouTube, mas pode ser que você esteja chegando no canal agora, né? é um indicador que mede se o fundo imobiliário tá sendo negociado a um preço justo, acima do preço ou abaixo do preço.

E quando o PVP está abaixo de um, exatamente como esse, né, 0. 88, significa que ele está sendo negociado abaixo do preço justo. Então já tem um potencial de desconto que quem aproveitar pode ter não só a valorização do preço da cota, mas também os rendimentos, né, que são ali o dividend y ali dos últimos 12 meses, 14.

80%. muito interessante nos últimos 12 meses e sendo um bom fundo imobiliário, existe uma expectativa sim que continue entregando um bom rendimento e a valorização dele nos últimos 12 meses aponta isso também, a procura por esse fundo imobiliário, ó, alta liquidez, R$ 3 milhõesais, muito movimentado e subiu 36. 66% nos últimos 12 meses.

É o que eu costumo falar, né? Quem não investe na bolsa de valores, né? Quem tá acostumado ali com a renda fixa e tá feliz da vida com a renda fixa, com taxa de juros a 15% ao ano, experimente colocar um pouquinho do teu patrimônio em renda variável.

O Ibovespe ano subiu mais de 30%. Um fundo imobiliário, esse fundo imobiliário aqui eu tenho na minha carteira já bastante tempo. Meus alunos tm na carteira já bastante tempo.

Tu subiu 36% esse ano. É muita coisa, é mais do que o dobro que da renda fixa. Exento de imposto de renda.

Mas vamos lá, vamos continuar. É claro que esse tipo de produto aqui é para longo prazo, não é para curto prazo. A renda fixa seu papel.

Eu também invisto em renda fixa. Agora, para longo prazo, se você tem um objetivo de longo prazo, receber renda de R$ 500, R$ 1. 000, R$.

500 para toda vida, um segundo salário, uma aposentadoria secundária é investimento de renda variável. Você tá perdendo muito tempo em renda fixa, tendo uma carteira só de renda fixa, tá deixando dinheiro na mesa. Vamos continuar aqui.

Esse também é um fundo imobiliário de papel. Perfeito. Selecionamos dois.

Agora vamos para dois funcionais de tijolos e o primeiro com certeza tem aí uma grande motivação para você começar a investir porque olha só o preço de uma cota 9. 02 11 dividend dos últimos 12 meses 11. 14/P de 0,95 também tá com desconto.

Menor o desconto, mas tá com desconto. É um fundo imobiliário muito negociado na bolsa. Liquidez de área de mais de R$ 6 milhões deais e subiu 26.

23% 23% nos últimos 12 meses. É mais um fundo imobiliário com valorização muito interessante e o preço de uma cota custa R$ 9,2. Então, imagina o seguinte, com menos do que R$ 10 você consegue comprar cotas de fundos imobiliários.

Daqui a pouco você vai entender um pouco mais a vantagem de começar a comprar fundos imobiliários o quanto antes. Mas puxa vida, olha só. Deixar de comer um hambúrguer no final de semana, você já compra umas cinco cotas desse fundo imobiliário aqui.

Esse é um fundo imobiliário de tijolo. Vamos ao próximo. E o próximo é o GG RC11.

Também um fundo de tijolo. E com menos de R$ 10 você consegue comprar uma cota. Então tu investe R$ 100 dá para comprar R$ 10.

Investe R$ 1. 000 dá para comprar 100 cotas. Mais até.

GGRC11 dividendo dos últimos 12 meses 12. 23. Pessoa VP de 0,87 também com desconto altíssima liquidez.

características de fundos imobiliários de base 10, né? Eles são muito populares. Olha a liquidez desse fundo imobiliário.

Mais de 9 milhões de liquidez diária de negociação em bolsa. 21. 52% de valorização.

Imagina só, R$ 1. 000, tu compra 100 cotas desse fundo imobiliário. Mas vamos lá.

também é um fundo imobiliário de tijolo. Então nós fechamos aqui dois fundos imobiliários de papel, dois fundos imobiliários de tijolo e agora matemática para receber R$ 500 até o final do ano. Bom, todos os fundos imobiliários mencionados têm alta liquidez, tem desconto e tem também um bom rendimento.

Dividende y por fundos imobiliários de tijolo e de papel. Já expliquei isso aqui várias vezes, mas vou fazer uma pincelada rápida aqui. Combinar fundo de olhado de tijolo com fundo de olhar de papel não é uma escolha aleatória, é estratégia de investimentos.

Por que isso? Porque na prática eles se comportam de formas diferentes. Quando a SELIC tá alta, um fundo imobiliário se sobressai.

Quando a SELIC baixa, o outro fundo imobiliário sobressai. Eles interagem de forma diferente ao longo do tempo. Então é bom aproveitar os momentos da taxa de juros, da economia, da situação econômica do país em todos os cenários.

Então quando você tem produtos que se correlacionam de forma diferente, que tem uma correlação negativa, não importa qual é o cenário, você sempre sai ganhando. Estratégia. Então, a gente tá falando aqui de sair de casa com guarda-chuva e óculos de sol.

Se chover, tá OK. Se fizer sol, tá bom também. Independente do clima, um deles vai funcionar.

Bom, montamos a estratégia. Agora vamos pra segunda parte. O quanto você precisa investir para receber renda mensal de R$ 500 todo mês até o final de 2026?

Poxa, se você conseguir executar esse plano, pensa no seguinte. No final do ano você já construiu renda mensal de 500. Depois, o próximo passo é construir renda mensal de 1000, depois de 1.

00, depois de 2. 000. e não demora, é claro, vai depender de disciplina dos teus aportes e você vai receber uma renda que se compara ao teu salário e se continuar maior do que o teu salário.

E por isso que muitas pessoas ao investir por anos com disciplina param de trabalhar antes, porque a renda que recebe dos seus investimentos é maior do que o próprio salário. E isso vai acontecer com todo investidor, vai depender para cada caso de tempo, quanto aporta, quanto tempo tá investindo. Mas é fato, quem continua vê isso acontecer.

Mas vamos continuar aqui. Bom, primeiro vamos calcular o dividend y build y buildield dos fundos imobiliários que mencionei, né? Vamos relacionar eles e calcular o dividend y buildield médio.

Abit 11 17. 33, RSR11 14. 85, GAR 11 12.

13 e GGRC1 12. 81. Dividendio de médio anual desses fundos imobiliários 14.

28% ao ano isenta depois de renda, hein? É claro que isso pode variar um pouquinho para mais, um pouquinho para menos, isso muda a cada mês, mas é importante lembrar também que eu selecionei fundos imobiliários que t um bom histórico, então isso acontece já há algum tempo. Qual o dividendio de médio mensal desses fundos imobiliários?

Pegando essa seleção, aproximadamente 1. 19% ao mês, então acima de 1%. Então, traduzindo em valores, você precisa de aproximadamente R$ 42.

000, ou seja, investir R$ 3. 500 por mês para receber rendimentos de R$ 500 até o final do ano que vem. 2026.

Calma aí, espera lá, muita calma nessa hora. Tem gente que tá achando que é pouco, não fácil. 3.

500 por mês eu consigo. Tem gente que acha muito, até impossível. Para você que eventualmente acha que é muito investir 3.

500 por mês, na verdade eu sei, é bastante dinheiro pra grande maioria das pessoas, eu vou mostrar para você como você não vai precisar investir R$ 42. 000 e não necessariamente vai precisar investir R 3. 500 por mês.

Fica nesse vídeo, esse vídeo é ouro. Já deu like? Se não deu, já passou da hora?

Já se inscreveu? Você não se inscreveu, tá jogando dinheiro fora. Mas vamos continuar aqui.

Detalhe é que nesse momento que muita gente desiste e sai do vídeo sem entender o jogo de verdade, sem entender o principal. Então você que vai continuar tem obrigação depois de compartilhar para aquele teu amigo lá, hein? Mas exatamente isso.

Se você acha que 3. 500 é muito dinheiro, vou te mostrar dois hacks que vai acelerar e muito esse processo. Presta atenção.

Primeiro segredo, efeito bola de neve. Fundos imobiliários tem uma característica que pouca gente entende, pouca gente sabe, já mencionei, eles são obrigados por lei a entregar 95% do lucro através de rendimento, dividendos, OK? Isso por consequência cria previsibilidade.

Isso vai acontecer todo mês. Rendimento. No começo é pouco, mas é constante.

Isso vai aumentando à medida que você vai comprando mais cotas mês a mês. No começo, você vai receber rendimentos do tipo R$ 20, 30, 40, 60, R$ 80. Só que chega o momento em que tudo muda, você se espanta, fala assim: "Caramba, já tô recebendo isso aqui tudo de rendimento?

Poxa, com esse rendimento já consigo quase comprar uma cota". E aí passa um pouquinho mais, poucos meses depois, quem sabe até um mês depois, você finalmente percebe que com o rendimento que você tá recebendo, você consegue comprar mais uma cota de cada um fundo imobiliário. Os rendimentos que caem na tua conta, e aí diga-se de passagem, você ainda não alcançou teu objetivo ainda, tá no meio do caminho, os rendimentos já permitem você comprar mais uma cota de cada um daqueles fundos imobiliários que você se propôs a comprar.

E olha, quando isso acontece, eu vou até chegar mais para perto aqui para poder falar uma coisa pr você. O jogo muda completamente. Seus apostes continuam, OK?

Só que os seus rendimentos já estão comprando cotas para você. Você precisa de mais cotas para receber mais rendimento. Você compra mais cotas, recebe mais rendimento.

Seus investimentos compram mais cotas, opa, recebe mais rendimento. Ainda tem mais rendimento caindo na conta, dá para comprar mais fundos imobiliários ainda. E aí, com mais fundos imobiliários, mais cotas, o rendimento aumenta de novo.

Mês a mês, bola de neve. Por isso que acelera tanto assim. Por isso que quem começa a comprar fundos imobiliários no começo recebe rendimentos ali pouco significativos.

Eu comecei recebendo 5 e pouco. Já falei isso aqui várias vezes, mas você começa realmente no começo recebendo pouco. Só que aquilo vai aumentando por quê?

Mais cotas, mais rendimento. Mais rendimento, mais cotas. E aí agora com mais cotas, mais rendimento ainda.

É um ciclo que não para, por isso que a gente chama de bola de neve, mas precisa começar. Depois que isso começa e você vê isso acontecer e os rendimentos vão aumentando, depois passa mais um tempinho, você não alcança teu objetivo ainda dos 42. 000, já tem dinheiro teu trabalhando para poder esses 42.

000 acontecer. Passa um pouquinho mais de tempo, o rendimento dá para comprar não só uma cota de cada fundo, mas duas cotas de cada fundo imobiliário. Depois três cotas de cada fundo imobiliário.

Percebeu? É você comprando com teus aportes 10, 15, 20 cotas e os teus rendimentos comprando mais 4, mais 6, mais 7. é o teu próprio dinheiro trabalhando por você.

Então, olha só, a gente tá falando que precisa ter R$ 42. 000 para receber R$ 500 por mês, OK? Só que com R$ 14.

000 você vai perceber que você já tá recebendo R$ 175 por mês de rendimento, que já é o suficiente para você comprar uma cota de cada fundo imobiliário. Então, em resumo, a partir de R$ 14. 000, R$ 1000, você não tá comprando cotas sozinho.

Teu dinheiro tá comprando cotas para você no automático. Os teus aportes ainda são fundamentais. Você vai continuar investindo, mas agora tem uma outra força, um ajudante te ajudando a comprar cotas de fundos imobiliários, o seu dinheiro, o operário que você botou para trabalhar.

Percebeu que a partir desse momento você não precisaria de R$ 3. 500 para investir todo mês? Você precisaria só de R$ 3.

200? Ah, Bruno, mas ainda é muito. Mas passando meses, você precisa de 3.

000. Depois pouco mais. Você precisa só de 2800.

Depois passa um pouco mais, mais rendimentos, mais cotas. Você só precisa de R 2. 500 para poder fazer R 3.

500 por mês, porque você já tem R$ 1. 000 o teu rendimento caindo na conta. Note, o meu patrimônio hoje que gera R$ 100, mais de R$ 100 por dia de fundos imobiliários, recebo mais de R$ 100 todo dia de rendimento de fundos imobiliários.

É um patrimônio realmente significativo, bastante dinheiro, mas boa parte do dinheiro que tá lá investido em fundos imobiliários, e diga-se de passagem, a maior parte veio do rendimento, de todo o rendimento que eu recebia, porque no começo eu recebia R$ 100, depois recebia R$ 200, depois recebia R$ 300, depois R$ 500, passei a receber R$ 1. 000, fiz um vídeo aqui no YouTube, comemorei com vocês, por tô recebendo mais de que R$ 1. 000 de rendimento.

todo esse dinheiro, por esses anos que eu tô investindo, quase 8 anos, todo esse dinheiro que construiu a minha carteira de fundos imobiliários hoje, o rendimento. Então, não ignore o poder do rendimento caindo e aumentando mês a mês. Tudo isso por causa do poder dos juros compostos, por causa do poder da bola de neve.

E para isso acontecer, pro juro composto acontecer, você precisa ter dinheiro para compor. Então, tem que começar. Uma coisa eu posso garantir para você.

Se você fizer isso, começando agora em 2026 e não parar em 10 anos, seus aportes vão ser até insignificantes. Você não vai precisar aportar mais. Então, não começar, com certeza é um grande erro.

Só para você ter um vislumbre do que espera você no futuro, olha, com uma rentabilidade mediana, 12% ao ano. Em 10 anos, nesse ritmo, fazendo isso, você teria um patrimônio de aproximadamente R$ 800. 000.

Então, note, você teria aí uma renda mensal próxima de 8. 000, rendimento mensal de 8. 000.

Você poderia, por exemplo, utilizar cinco e reinvestir três. E ainda assim é muito mais do que uma aposentadoria, porque é uma aposentadoria que você tem ali uma renda mensal de 5. 000, 6.

000, 7. 000, R$ 8. 000 e ao mesmo tempo que você tem um patrimônio de 800.

000. O que acontece na vida do brasileiro comum, do aposentado? Recebe até uma aposentadoria de 2.

000, 3. 000, geralmente menor do que 5. 000, menor do que 8.

000, mas tem zero de patrimônio, nada de patrimônio. A gente tá falando de ter um patrimônio de 800. 000 enquanto recebe 8.

000 1000 de rendimento. Na verdade, fazendo a conta na ponta do lápis, 805. 000 de patrimônio.

Acabei de fazer. E detalhe, essa renda que você recebe enquanto você tem um patrimônio quase milionário de 800. 000 essa renda, esse rendimento de 8.

000 aproximadamente e isento de imposto de renda. Tudo isso vindo de fundos imobiliários. Ou seja, o seu patrimônio, a sua renda mensal nesse momento é duas vezes mais eficiente do que o seu esforço mensal de poupar.

Porque o teu investimento, porque a tua carteira, o teu patrimônio gera 8. 000 1000 e você investe 3. 500.

Esse é o poder dos juros compostos e do efeito da bola de neve. Mas ainda existe um segundo hack, um segundo pulo do gato. Eu prometi, vou te falar.

Se você não consegue investir R$ 3. 500 por mês, esse modelo funciona para qualquer renda, para qualquer capacidade de aporte. Não faça corpo mole.

Quanto mais você investir, melhor. Mas se não dá para investir 3. 500, invista R500.

Não dá para investir R500, invista R$ 1. 500. Eu comecei com R$ 500, mas me esforcei para poder investir cada vez mais.

Comece com quanto você puder, porque quem sabe talvez você não queira nem uma renda de 8. 000, que é uma renda de cinco, de quatro, para ficar mais aliviado no orçamento. Não precisa de um patrimônio de 800.

000. Então, comece com quanto puder, o máximo que puder, mas o quanto puder. Não pode 3.

500, ajuste para 2. 000, ajuste para 15. Comece a partir do ano que vem a tua vida financeira muda completamente.

Então, o hack é esse, funciona para qualquer renda. para qualquer cenário, independente das circunstâncias. Funciona se você tem menos e funciona também se você tem mais.

Você pode investir 5. 000 por mês, invista, 4. 000 por mês, invista.

E detalhe, se você puder fazer um aporte ainda mais generoso ainda com a venda de algo que você não tá utilizando, é um outro impulso. Eu comecei investindo R$ 500 por mês, fui aumentando, logo passei para R$ 1. 000 por mês, teve um momento que eu vendi um carro de R$ 25.

000, R$ 1. 000 o ônix. Vendi até mais barato um pouquinho para vender logo, porque eu queria investir.

Tava na garagem lá dando despesa, eu vendi um ônix branco. Acho que até tem foto dele aqui. Depois eu posso colocar aqui para você ver.

Poxa, R$ 24. 000 R$ 1. 000 de um anox que eu vendia.

É como se eu tivesse investido R$ 2. 000 por mês naquele ano. R$ 1.

000 que investi do meu aporte mais 2. 000 que é o equivalente à venda do Ônix. É um ano que eu investi 3.

000 por mês. Então se você puder utilizar esse tipo de recurso ou do teus aportes ou fazendo mais economia ou vendendo algo que você não usa, um terreno, seja lá o que for, bom, aí você vai para outro nível, a velocidade vai aumentar bastante, a bola de neve vai ganhar uma tração gigantesca, o juro composto vai compor por um montante maior, então tudo vai mudar. Agora, se não tem esse tipo de recurso ou se você não tem essas possibilidades, não é o teu caso, invista como puder.

O negócio é começar. O fato é, dependendo do teu cenário, você pode estar no final do ano recebendo até R$ 1. 000 ao invés de receber R$ 500.

[música] Então, vale a pena sim pensar sobre as possibilidades. Bom, conclusão, no final do ano, investindo 3. 500 por mês, você sim consegue gerar renda mensal para sempre, isenta depois de renda de R$ 500 por mês.

Em 10 anos, isso transforma em um patrimônio de R$ 800. 000. Quem sabe até 1 milhão, vai depender de como você investe.

E aí, mais um gatilho para você se inscrever no canal, porque aqui também fala de ações. Então, mais uma sugestão aí, se inscreva em vista melhor. Agora pensa bem, mais um ciclo vai se iniciar novamente, o ciclo de 2026.

Daqui a pouco eu sei, todo mundo vai fazer promessa, vai emagrecer, vai aprender um novo idioma, ah, vou investir mais, vou começar a investir. Promessa de ano novo, promessa de mudança, promessa de fazer melhor, de fazer diferente. A diferença entre quem chega lá e quem fica só na promessa é que alguns transformam desejos em planos e plano em ação repetida, em hábito, disciplina.

Você com certeza não precisa ficar rico de uma hora para outra. Sinceramente, eu nem acredito que isso seja possível, a não ser que você ganhe na loteria, mas você precisa começar e precisa começar certo, acabei de mostrar aqui uma estratégia que funciona e para qualquer renda. O próximo ano vai começar e em algum momento ele vai terminar e você vai querer estar aonde?

No mesmo lugar em que tava agora ou vai querer ter avançado bastante na tua vida financeira? ter mais conforto emocional, ter menos estresse em relação ao dinheiro, receber uma renda que ajuda você no orçamento. Então você pode estar no mesmo lugar no final do ano que vem você pode estar com uma carteira já decolando, andando, recebendo rendimento.

É uma decisão. Uma coisa é certa, isso é indiscutível. O tempo vai passar de qualquer jeito.

A questão é, você vai est recebendo renda mensal no final do ano que vem? Seu dinheiro vai começar a trabalhar para você no ano de 2026 ou já trabalha? Bom, se já trabalha, comenta aqui: "Meu dinheiro já trabalha".

Ou escreva assim, ó: "Tenho um operário. " Se você é a pessoa que já começou receber rendimento. Agora, se não, escreve aqui como uma espécie de compromisso com você, comigo, com todo mundo que tá aqui como testemunha.

No ano que vem eu começo. 2026 é meu ano. Faça aqui o seu depoimento aqui, ó.

Isso vai se transformar em realidade se você tiver levando a sério. Eu espero de coração, é por isso que eu criei esse canal aqui para ajudar pessoas a investir. Espero de coração que esse conteúdo tenha te ajudado.

Então, um grande abraço para você. Se inscreva no canal, marca o sininho, dê um like se você gostou desse conteúdo aqui, que vai ajudar esse vídeo a chegar outras pessoas também que precisam ter acesso a esse conteúdo e inclusive vai te ajudar também, porque o YouTube vai mostrar para você conteúdos de qualidade como esse aqui. Dá um like que ajuda ao canal e ajuda você também.

Um grande abraço para você, tudo de bom e até o próximo vídeo.