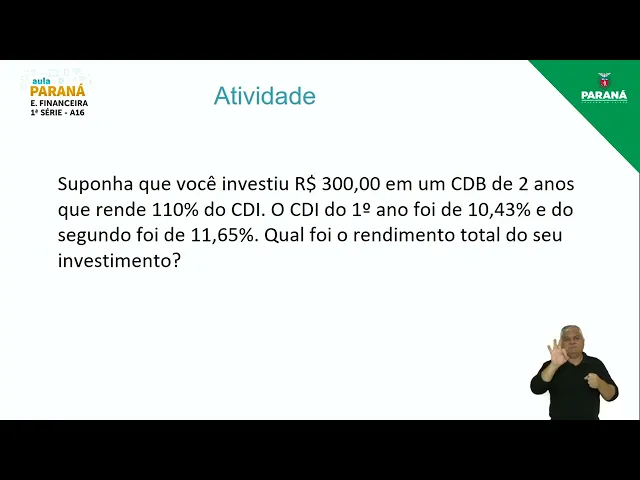

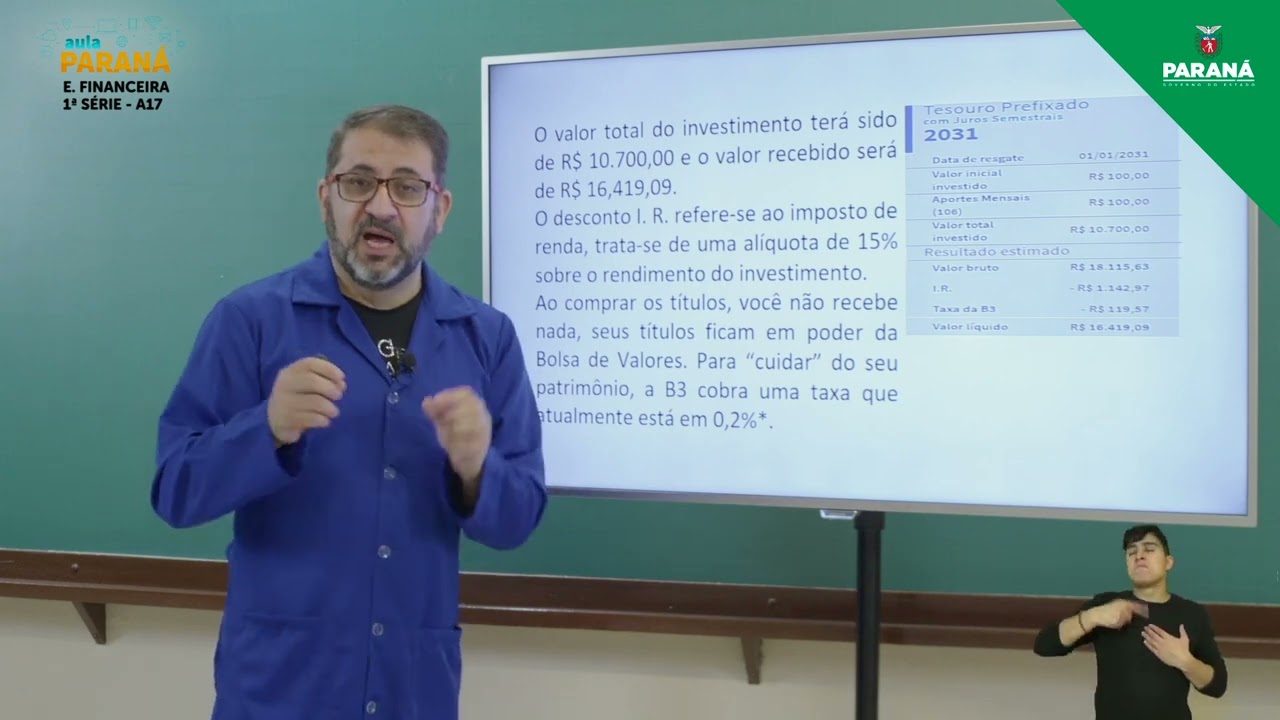

o Olá estudantes da 1ª série do Ensino Médio nesse vídeo a gente vai continuar falando sobre investimentos investimentos é bastante interessante né a gente tem que aprender a usar que a gente precisa ter um controle financeiro ou seja tem um orçamento exatamente para gente possibilitar a gente fazer os nossos investimentos e nós vamos começar a falar muito detalhadamente de cada tipo de investimento que nós temos é dentro do mercado hoje especificamente nós vamos conversar sobre o CDB vamos lá então então nós vamos ter como objetivos conhecer o que que é o famoso CDB compreender como realizar um investimento no CDB entender também como é feita a tributação sobre o CDB que no caso dos e ao contrário da poupança nós pagamos também o imposto sobre o rendimento a gente se entender como é esse investimento vamos Aquelas nossas perguntinhas que fazem a gente pensar a respeito do tema do vídeo Você conhece alguém que já precisou emprestar dinheiro ao banco nós pergunta meio estranha ao contrário normalmente o banco que nos empresta dinheiro mas nós podemos emprestar dinheiro no banco como é que essa história Será que alguém já emprestou a você seus pais seus responsáveis alguém que você conhece impressor geral vão um pensar um pouquinho de onde você acha que vem o dinheiro que os bancos utilizam para emprestar o dinheiro seja no crédito pessoal seja para nós financiar os aqui a nossa casa própria financiavam os o nosso carro da hora que vem esse dinheiro você sabe vamos curtir um pouquinho a respeito disso nesse vídeo bom então vamos lá vamos começar com o nosso tema central de hoje que é exatamente o CDB o CDB é exatamente a o significado dele é certificado de depósito bancário ou seja o que significa imagine no banco X precisa de 500 milhões de reais o que que ele faz lançar títulos e oferece a você ou melhor a nós os clientes e vamos cobrar muito pouco por isso ainda assim compramos esses títulos combinando com o banco que o dinheiro será devolvido dentro de um prazo estipulado antecipadamente daqui é um texto do livro da arcuri que ela dá exatamente o exemplo da um dos vem dinheiro dos bancos tinha dos bancos é o próprio cliente que vai emprestar é através do que uma das maneiras é atravessa tô CDB dos certificados de depósito bancário porque ela precisa catar por exemplo que ele quer fazer por exemplo emprestar com o valor muito maior né A Fúria até diz cobrando muito barato da gente para aquele aluguel do nosso dinheiro né através dos e bebês e depois ele ele aluga esse dinheiro nem me empresta esse dinheiro para outros clientes com juro bem maior do que ele está nos pagando já notaram isso e é exatamente a métrica bancária funciona dessa maneira então da onde que vem o dinheiro do banco vai uma das maneiras mais baratas o banco é exatamente a nossa famosa poupança porque a poupança ela tem um rendimento baixo e o banco vai utilizar esse dinheiro da poupança exatamente por e para os financiamentos de casa própria por exemplo só que o rendimento da poupança é baixo e o financiamento é um juro bem maior consequentemente a diferença entre ele vai ser exatamente os lucros bancários que nós temos claro que a gente se a gente comparar por exemplo financiamento bancário de uma de uma habitação aqui no Brasil ele é muito mais caro que nos países que a gente chama de desenvolvidos a gente já caiu nos últimos anos mas ainda precisa cair muito mais e isso faça o que exatamente os bancos tenho a cobre ainda o valor bem ao só segundo o nosso colocamos dia da poupança que a contar a gente pode retirar qualquer momento então correto se o banco precisa de um valor alto como que ele 500 milhões por exemplo de fazer um grande financiamento o que que ele vai ter que fazer ele precisa ter o dinheiro disposição e Sá o que não hoje nem amanhã nem depois eu vou querer sacar esse dinheiro e no caso o CDB é uma grande estratégia bancária Por que que quando a gente vai lá em presta faz um CDB com o banco a gente vai colocar lá aí eu vou emprestar o banco por 180 dias eu vou emprestar o banco por 360 dias eu vou emprestar durante dois anos 720 dias ou seja o banco tem uma previsão de quando ele vai ter que devolver esse dinheiro ao cliente para ele é um é uma maneira muito mais tranquila e ele pode fazer planejamento é exatamente para ele não ficar sem caixa na verdade com bancos e encaixa isso pode causar vários problemas inclusive para esse banco e para todo o sistema bancário Então é isso banco não tiver o dinheiro hein e naquele dia que ele precisa o que que ele vai fazer ele vai quebrar não calma ainda não que que vai acontecer ele pode pedir dinheiro para outros bancos né exatamente impressa para o outro para exatamente suprir a as suas necessidades né E essas necessidades e só acontece um banco a impressão do outro estão os empréstimos interbancários para a gente compreender melhor a respeito desses CDI CDB que a gente tem tem esse site Zinho aqui no YouTube esse esse link tem quiser depois das sequer bastante ter essas ele vai exatamente explicar um pouquinho melhor a respeito dos CDB esses empréstimos interbancários que acontece que a gente chama do CDI né certificado de depósito interbancário Qual a vantagem tão que o banco e normalmente vai acontecer o céu o caso do CDB em relação a poupança a poupança nos últimos anos ela em alguns anos aconteceu que a poupança rendeu um muito menos do que a própria inflação ou seja poder aquisitivo daquele dinheiro diminuiu né então CDB começou a se tornar uma opção bastante interessante por ser mais fácil de se utilizar E como que ele funciona então a gente o ouvi falar no CDB eles Assim muitos anos assim olha eu vou pago 90 por cento sobre o valor do CDI Às vezes a gente bem sabe o que significa né estão certificados de depósitos interbancários aí eu pago sem por cento do CDI 110 por cento do CDI Eu já vi propaganda na televisão bancos aqueles bancos fintex né que são aqueles totalmente de paz propondo até Duzentos Por cento do CDI grossa bastante Foi sim mas aí e muito menos do que eles cobram se você precisar o empréstimo bancário né E a gente já conversou por exemplo do empréstimo que a gente acaba fazer um sem estocar que é quando a gente usa o rotativo do cartão de crédito que a gente paga muitas vezes o valor que nós vamos ter de rendimento dentro do CDB não é verdade então a gente precisa tomar bastante cuidado então uma das vantagens é exatamente a gente poder fazer a esse tipo de aplicação que ela vai ter uma vantagem sobre a cobrança que ela rende mais porém ela também tem uma tributação existem também Outras aplicações que a gente chama de renda fixa mas em outro momento a gente vai especificamente falar sobre a renda fixa hoje nós vamos nos limitar a falar mais a respeito do seu bebê como falei a uma grande diferença com a poupança porque porque as a poupança Você só tem o rendimento dessa poupança e a pagar nenhum em um imposto sobre o rendimento você fez já o CDB ele vai dar valores maiores porém o nosso esperemos que pagar também uma tributação sobre ele e que é uma tributação Regressiva o que significa isso quanto mais tempo a gente ficar menos a gente vai pagar já vamos esclarecer isso vamos ver esta simulação agora aqui ó por exemplo eu tenho r$ 200 que eu quero investir o tempo que eu vou deixar investido são 24 meses tá 12 anos depois de investir por 24 meses nessa simulação foi feita eu vou ter 249 reais e 83 jantar esse dinheiro r$ 200 que a gente rendeu 49 reais e 33 centavos eu deixasse na poupança ele seria na poupança renderia apenas 25 reais de 43 é só que nós vamos ter que lembrar que essa rentabilidade uma parte dela nós vamos pagar o imposto só sobre o valor que aumentou foi 49 reais e 83 centavos ou seja mês ou pagando esse imposto mas se bastante interessante mas a gente falava imposto Vamos fazer uma peninha a respeito dessa aplicação para ver como que ele está rendendo e a gente compreender melhor Suponha que Você investiu 300reais em um CDB de dois anos que rende 110 por cento do valor do CDI o CDI no primeiro ano foi de 10 por 143/10 eu vou aparelho e três por cento e no segundo ano foi Bi 11,65 por cento Qual foi o rendimento total e esse investimento vamos lá a gente primeiro esclarecer se eu tenho 110 ele não rendeu esse valor entendeu 110 por cento sobre esse valor no primeiro ano depois ele rendeu 110 por cento desse porcentagem aqui no segundo ano ou seja ele rendeu mais do que esses valores para a gente vai ter que calcular no primeiro ano depois um segundo ano somar os dois sentimentos e daí eu vou ter qual rendimento no final do segundo ano vou dar um tempinho você resolver e já voltamos conferir [Música] E aí [Música] E aí [Música] E aí [Música] E aí [Música] E aí E aí E aí E aí [Música] E aí [Música] E aí E aí E aí E aí [Música] E aí [Música] E aí [Música] E aí E aí [Música] E aí E aí [Música] E aí [Música] E aí [Música] E aí E aí E aí E aí E aí E aí E aí bom então galera tranquilo vamos ver se vocês lembro daqueles vídeos anteriores que a gente falou de porcentagem para ver se vocês conseguiram calcular tão bem tranquilos e eles são interessantes a gente poder fazer esses cálculos para ver quais são os maiores vantagens em termos de um rendimento em relação ao Então vamos lá então nós temos que nós vamos em vez de presentes reais de dois anos 110 por cento você ver aí no primeiro ano 10 eu colocar ele três do 2º ano 11,65 por cento Qual é o rendimento final que nós queremos saber então no primeiro ano o que que eu vou fazer 110 por cento de 10,43 o que que eu vou colocar 110 / sem da 1,10 x 10:43 ou seja o rendimento que ele vai ter é de 11,400 73 por cento no CDB eu vou ficar ocular lá 11,5 73 300 vai ser 300 e esse valor dividido por 100 multiplicando os dois ou seja no primeiro ano teve um rendimento de 34 reais e 42 sentados Ou seja no final do primeiro ano o 300 que foi investido mais o 34 reais e 42 centavos portanto eu tenho um capital agora o montante v334 gás e 42 sentar no segundo ano eu também tenho 110 por cento só que agora é sobre si 11,65 por cento 110 por cento / sem 1,10 x 11,65 portanto a porcentagem nesse segundo ano que ele vai render deve 12,800 e quinze por cento esse valor x 334 e 42 de um rendimento de os dois reais e 85 dois centavos lembre-se que agora é o valor 34 é a soma do Capital mas o a o juro que rendeu no primeiro ano Ou seja no segundo ano eu vou pegar o capital que eu tinha no primeiro ano com 364 42 mais o rendimento no segundo ano de 42 reais e 86 centavos portanto e obtive no final do segundo ano r$ 367 e 28 sentado mas nós já comentamos que ou CDB ao contrário da poupança nós vamos ter que pagar o imposto de renda sobre o rendimento que ele vai ter Será que vai ser vantajoso vamos ver aqui a nossa tabela eu disse que a tabela é regressiva que significa quanto mais tempo eu ficar menos imposto eu vou pagar Então até 180 dias ou seja se eu precisar sacar 180 dias eu vou pagar 22 por cento e vinte e dois e meio por cento se forem 181 dias até 360 dias ou pagar Vinte por cento entre 361 até 720 dias eu vou pagar 17 e meio acima de 720 dias eu vou pagar quinze por cento tranquilo bem nosso investimento ocorreu durante dois anos dois anos e o rendimento somando os dois anos foi r$ 77 e 28 centavo tão quanto de imposto eu teria o quanto sobrou para eu beber se rendimento então para eu calcular primeiro que que eu vou ver porque que não é o 720 dias é acima de 720 dias porque dois anos dois anos é mais de 720 dias um ano tem mais de 360 dias a verdade então dois anos mais ser acima de 700 o ou seja nós vamos pagar quinze por cento se eu vou pagar quinze por cento vai sobrar quando 85 porcento que vai ser o rendimento líquido aquilo que eu vou receber então 77/28 pelo 85 porcento é dividido 85 porcento eu vou ter de rendimento r$ 65 eles 69 centavos líquido ou seja paguei aqui cerca de quase 12 centavos de 12 reais de imposto mesmo assim vai ser muito mais do que eu receberia pela poupança tranquilo gente no caso o valor líquido então somando os 300reais foi tem 365 reais e 69 sentar agora que eu tenho uma tarefinha para a gente fazer aqui investindo 1500 pelo prazo recomendado aqui no anúncio calcule o valor de resgate dessa aplicação em e considerando a tributação considere o CDB que os médicos e de esteja de 11,65 por cento ao ano para investir ali o que que a gente vai ter que ter nós vamos ter um mínimo r$ 1000 só vão fazer 1500 e a rentabilidade Serasa e 114 por cento e o vencimento dele vai ser em 2012 13 2025 eu quero saber nesse período considerável qual considerado qual vai ser o nosso rendimento líquido ou seja considerando a aplicação da tabela que a gente acabou de conversar da tributação vou dar um tempinho para resolver e volto vocês podem fazer daquela maneira que eu resolvi o exercício anterior ou nesse caso também pode tem lembrar ele usar a o nosso juro composto que é a mesma maneira de resolver tranquilo Gente vou dar um tempinho já voltamos conferir [Música] E aí [Música] E aí [Música] E aí [Música] E aí [Música] E aí E aí [Música] E aí E aí E aí [Música] E aí E aí [Música] E aí E aí [Música] E aí E aí [Música] E aí E aí [Música] [Música] E aí E aí E aí [Música] E aí bom [Música] então galera conseguir tem certeza que sim vamos lá conferir Então os resultados Então vamos lá primeira coisa aqui nós temos a taxa 114 por cento de 11,47 11,65 então / sem o meu a 1411 45 portanto rendimento foi de 13,200 81 policial no primeiro ano sobre 1500 estão ao multiplicar 1. 500 vezes dividindo esse valor por sem Beleza daqui vezes ou seja no primeiro ano tem tive 199 reais e 22 centavos então luz no final do primeiro ano 1500 mais 199 22699 por 22 centavo no segundo ano o rendimento é o mesmo né 114 por cento do CDI tão 13,200 71x ou novo Monte em 1. 699 22 fazendo o produto o juro deu 225 e 67 Ou seja no final do segundo ano vou pegar o 1699 22 que era do primeiro ano um montante mais o juro 225 e 67 ficamos com total de 1924 e 89 precisamos calcular Qual é o rendimento avaliando terceiro a mesma ideia o novo montante pela - o valor da taxa r$ 255 E 64 centavos somando como um tanto ano anterior encontramos um novo montante de 2.

180 e 53 centavos Ou seja eu vou ter uma tributação de quinze por cento sobre esse valor ou seja vai dar 327 reais e 08 sentado tranquilo gente e continuando agora eu poderia fazer uma solução alternativa aqui utilizando o juro compôs aonde o capital seria 1500 ou mais a taxa zero 3. 281 / sem elevado a 3 que seria três anos fiz o cálculo encontrei um montante aqui de 2.