Se você tem uma renda acima de R$ 600. 000, recomendo que assista esse vídeo aqui para você entender do que se trata o imposto de renda mínimo e como isso pode afetar o seu patrimônio, principalmente se você recebe dividendas de suas empresas. São menos de 20 minutos que você vai entender uma vez por todas como isso impactará o seu patrimônio e possíveis soluções para amenizar essa novidade do governo.

Espero que gostem. Qualquer coisa coloquem nos comentários. Valeu, até mais.

Então, é uma mudança que tá deixando, tirando o sono de muitos dos investidores, dos empresários. Eh, essa tributação dos dividendos, ela não é dos dividendos, OK? Ela é da pessoa física.

Então, isso é importante a gente entender, porque é aqui que mora muitos os planejamentos que a gente vai fazendo. Como é que ela vai fazer, como é que, que que vai, o que que acontece, né? Qual que é a base dessa tributação?

A tributação da pessoa física, ela é de 0 a 27,5%. todo mundo. Olha a sua declaração de imposto de renda.

É isso. O que que é o movimento que a gente sempre fez? A gente sempre fez movimento de pejotizar.

Por quê? Como os dividendos eles eram absolutamente isentos, a gente tributava dentro da PJ e não e pagava zero de imposto na PF. A minha declaração de imposto de renda de pessoa física, ela tem lá alíquota efetiva zero.

Porque a minha renda ela é absolutamente big proveniente de eu tenho três pontes de renda. Empresas, então são dividendos. Então, os meus imóveis, a gente tá terminando de vendê-los agora, na verdade, mas o que eu tinha de imóvel estavam dentro de uma estrutura de holding, então era dividendo.

As minhas empresas operacionais, escritório de advocacia e tudo mais, tributação exclusiva e definitiva, então pago já retido na fonte, não tenho nenhuma variação, ou exterior, que eu não pago imposto porque eu tenho diferimento tributário na minha empresa offshore. Ou seja, eu olhava pra minha declaração de imposto de renda, zero. O que que o governo falou?

falou assim: "Jofan, você que é empresária, que tá fazendo as coisas via PJ, eu quero que a sua declaração de imposto de renda tenha um imposto mínimo de 10%. Então, se você, se é o caso de um do de um outro empresário que tinha um imposto lá de 5%, alíquota efetiva de 5%, ele vai pagar mais C. O empresário que tinha zero vai pagar mais 10.

Geovana, o cliente que ele é funcionário público, ele já paga 20%. ele não vai ter impacto aqui, ele vai, ele já paga 20% de imposto. Então assim, ah, ele é funcionário, posso falar do meu marido, por exemplo, meu marido tem um cargo público e tem uma empresa que tira dividendos.

Aí vai impactar, mas é só pra gente entender que eh eh o foco é na pessoa física e empresária, né? Eh, muitos, a maior parte, gente, dos meus clientes para falar de tributação de dividendos são médicos, tá? porque o médico é muito forte esse movimento de pejotização.

Eh, o como é que funciona, gente? Como é que eu calculo esse imposto se eu tenho imposto para pagar ou se eu não tenho imposto para pagar? Primeira coisa é não é sobre os dividendos, como eu falei para vocês.

Então, eu vou somar toda a renda que o meu cliente teve. Eu vou somar ganho de capital na bolsa. Eu vou somar doação que não seja considerada adiantamento de legítimo.

Então, o avô doou pro neto um apartamento de 300. 000, vai somar. Eu vou somar os rendimentos de tributação exclusiva e definitiva.

Então eu vou somar CDB, eu vou somar tesouro, eu vou somar atendimentos do exterior. Eu vou somar lucros e dividendos a partir de 2026, eu vou somar salário, vou somar aluguel, vou somar somar JCP, vou somar para laabore, eu vou somar a minha renda global. E aqui, gente, é renda bruta, tá?

Ah, o meu cliente teve, resgatou um CDB de 1. 1, eh, e o rendimento foi 100, mas teve 15. 000 de imposto.

Não vou considerar esses 15. 000, eu vou somar os 100. 000 aqui.

Essa renda total. Pode passar, Lu, por favor. E eu vou poder excluir algumas coisas.

O que que eu posso excluir dessa dessa soma toda? Eu posso excluir o que eu tiver de ganha de capital na venda de imóvel. Então, em venda de imóvel não existe.

Ah, Geovan, eu vendi uma casa, tive lucro de 6 milhões nessa casa, não vai entrar na conta. Eu vou excluir herança, eu vou excluir doação e adiantamento de legítima, eu vou excluir rendimentos recebidos acumuladamente e tributados na fonte. Aqui eu tô falando, por exemplo, de precatório.

Eh, eu vou excluir aposentadoria e pensão. Eu vou excluir indenizações de uma maneira geral. Algumas eu até somo, mas a maior parte eu vou excluir.

Eu vou excluir o rendimento dentro da atividade rural. E do ponto de vista de investimento, tem uma lista um pouco mais eh extensa, mas os principais, assim, os mais comuns que eu vou excluir é os títulos isentos. Cri, CR, LC, LCA, debentor incentivada, fundo de infra, fundo imobiliário e fiagro com mais cotistas negociados aos.

esses rendimentos eu vou excluir. Então não importa se o meu cliente ele teve 3 milhões de lucro de um imóvel, ele teve eh 3 milhões de uma LCI, isso eu não vou contar. Não importa quanto ele teve, eu não vou contar.

Eu vou excluir estes rendimentos. Então eu tenho toda aquela soma menos estes rendimentos. A partir disso, eu vou chegar num número.

E aí, quando eu falo toda a soma, Daniel, eu vou somar o salário do selitista, eu vou somar o prolabore, eu vou somar tudo, eu vou ter um um número. Se esse número deu mais de 600. 000, pode passar, Lu, por favor.

Eu, o meu cliente ganhou, o que eu falo que ele ganhou um carimbo. Ele ganhou carimbo de alta renda. Se deu abaixo de 600.

000, ele não, eu não vou avançar nessa conta. Então, assim, poxa, somei tudo isso. Então, veja, eu tenho um cliente, por exemplo, que na cabeça dele ele decidiu o seguinte.

eu vou ficar abaixo dos 600. 000. Então ele resgatou ano passado.

Ele ele não quis fazer discussão de planejamento, não quis nada. Ele decidiu por ele mesmo, nem virou cliente, na verdade era um lead. Ele decidiu, ele resgatou todos os as os ativos dele com tributação exclusiva, eh, CDB e tudo mais, colocou tudo em isento, ele é empresário e virou e falou assim: "Eu não tiro mais de de 600.

000 da minha empresa. Eu somando para laabó, somando tudo, eu resolvi minha vida. Eu não quero contratar advogado, não quero contratar ninguém, ou seja, eu estou abaixo dos 600.

000 destes rendimentos. Funciona? Só é a melhor saída?

Não acho necessariamente, né? Acho que o que ele fez, ele resgatou coisa antecipada, pagou mais imposto, mas foi o que ele quis fazer. Então ele está abaixo de 600.

000. Não, eu não vou nem continuar a conversa com ele. Está acima de 600.

000. Aí a gente vai continuar a conversa pra gente entender, porque ele passou a ser um, eu brinco que ele passou a ser um super hit. Ele ganhou um carimbo de contribuinte de alta renda.

Giovana, somei deu mais de 600. 000. Olha só essa conta aqui.

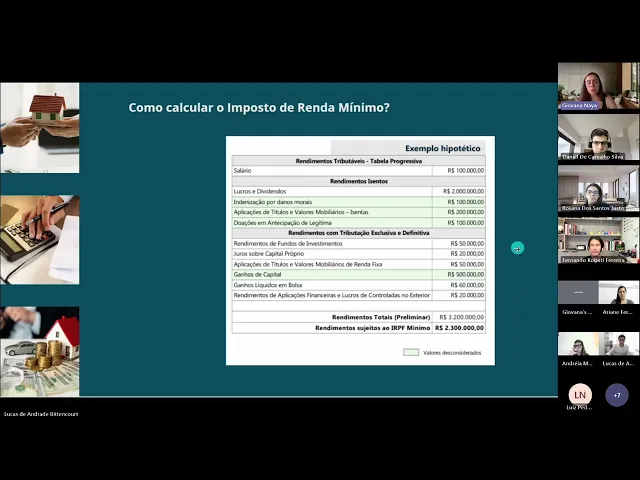

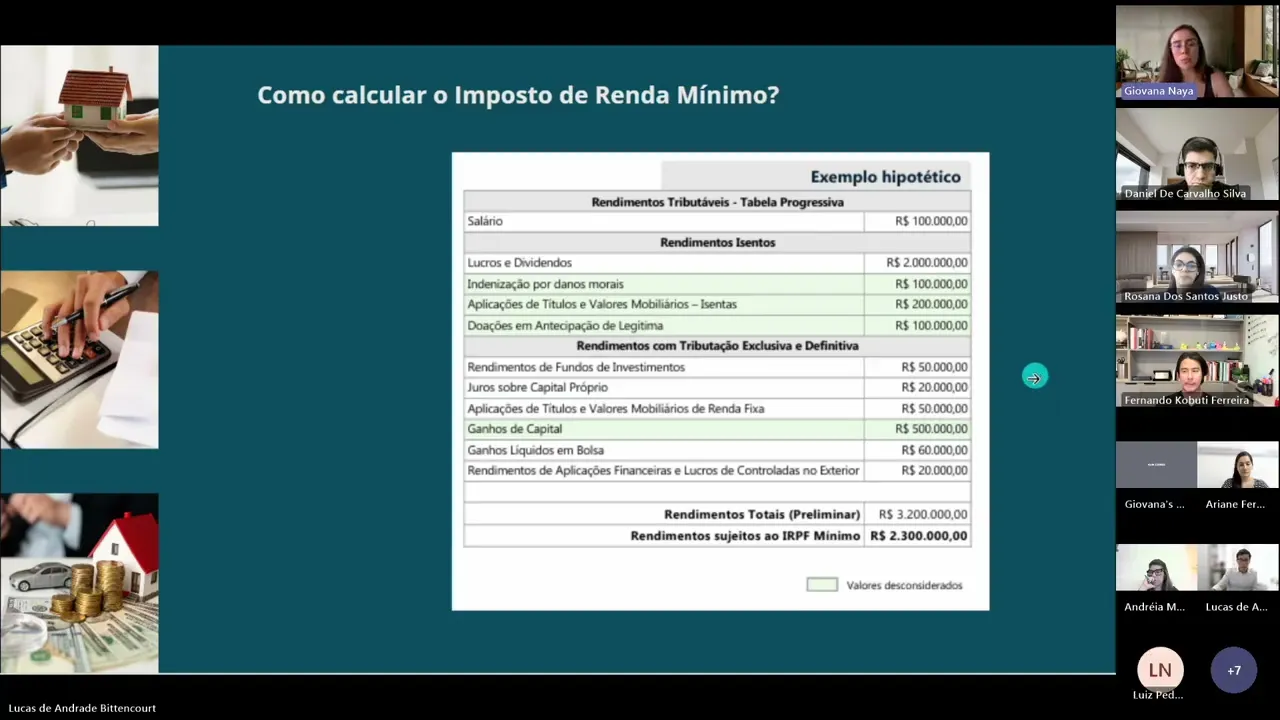

Um exemplo hipotético que eu trouxe aqui para vocês. Ele tirou 100. 000 de salário, 2 milhões de lucros e dividendos, 100.

000 de indenização por dano moral. Indenização não entra. 100 200.

000 de aplicação isenta de de sei lá, uma LCI, alguma coisa. 200. 000, 100.

000 de antecipação de legítima. Aí ele teve rendimentos com tributação exclusiva, 50. 000 de fundo de investimento, 20.

000 de JCP, 50. 000 de um outro resgate de aplicação de renda fixa, 500. 000 de ganho de capital na venda de um imóvel, não entra, 60.

000 60. 000 de ganho de capital na bolsa de renda variável e 20. 000 de aplicação financeira no exterior.

Quando eu somo toda a renda do meu cliente, desse cliente, eu tive 3. 200 de renda. Mas aí eu vou excluir aquilo que não é aplicável, aquilo que eu posso excluir.

Isso me dá um rendimento sujeito a essa nossa tributação de 2. hões300. Tudo bem?

Diga, Daniel. >> Lucros e dividendos ali que aí eh como é que ficaria no caso de ações se ele recebeu de várias ações? >> Vou somar tudo >> independente.

Some pronto. >> Tá bom. >> Aqui é o que tá em branco que entrou na conta, né?

salário, lucro de dividendo, rendimento, juro de capital, aplicação e os dois últimos aqui, né? >> Exclusão de indenização, os isentos, a doação de antecipação e o ganho de capital da venda do imóvel. Isso tá fora da conta, né?

>> Exatamente. Esses lucros e dividendos, gente, aqui eu não tô entrando no mérito se ele recebeu de uma empresa só. Nesse caso, depois eu vou mostrar para vocês.

Ele recebeu de uma empresa só. Mas isso aqui não, por enquanto não me importa. de uma empresa, se foi tudo, se foi 2 milhões da Petro, porque ele tá super alocado em Petro, se foram 2 milhões da empresa que ele opera, do escritório de advocacia dele, eu não tô entrando no método, ele recebeu tudo.

Essa conta é uma conta anual, tudo bem? Bom, aí a gente chegou nesse valor. Pode passar, Lu, por favor.

Agora, Daniel, eu vou entrar no mérito de quais foram, de como foi esse essa retirada desses dividendos. Por quê? Essa tributação, gente, ela se divide em duas.

Ela tem a tributação, como toda tributação, tá? Ela tem a tributação mensal, a antecipação, a retenção mensal, e a tributação anual, que é a tributação definitiva. A tributação, a a antecipação mensal, que é algo que é muito relevante para alguns clientes, é a história dos 50.

000 por mês por CNPJ. Então, se o cliente tira mais de 50. 000 No mês de um CNPJ, ele tem uma retenção na cabeça, na largada de 10%.

Se ele tirou 51. 000 de um CNPJ, ele vai ter uma retenção na cabeça de R$ 5100. Se a Petro pagou para ele 60.

000 de dividendos, ele vai ter uma retenção na cabeça de 6. 000 de dividendos, tá? Então isso aqui eu tô falando, são duas coisas distintas.

Depois eu vou chegar na anual. Isso aqui é uma questão da antecipação mensal. Aí, olha só esses exemplos que eu trouxe para vocês.

A gente teve um cliente que recebeu um empresário que recebeu 50. 000 todos os meses, não teve nada de retenção, mas teve março que ele recebeu 1. 400, 10% na cabeça sobre o valor total.

Ah, Jovana sobre não é o valor total. Exemplo dois, ele recebeu 50. 000 todos os meses, mas 2 meses ele recebeu 750, 75.

Vejam, no final, gente, esses quatro casos, o cliente teve a mesma o mesmo valor de recebimento, os 2 milhões. Do ponto de vista da tributação anual, isso não vai fazer diferença. Isso muda, a maneira como ele recebeu muda do ponto de vista de antecipação desses desses impostos.

É sempre melhor pagar depois do que pagar na hora, né? Então aqui a gente teve cliente que teve 2 milhões e reteve 145. Cliente quece reteve 2 milhões, recebeu 2 milhões e reteve 150.

Cliente que recebeu 2 milhões e reteve 190. Cliente recebeu 2 milhões e reteve 200. 000, tá?

Então isso aqui é uma questão de fluxo de caixa. Eu tô trazendo para vocês. Isso aqui é por CNPJ.

Giovana, meu cliente tem, ele precisa tirar 100. 000 todos os meses para pagar as contas e tudo mais. Ele pode abrir uma hold em cima desse CNPJ, tirar 50.

000 de um, 50. 000 de outro. Pode.

Ele vai fugir da tributação anual? Não, ele vai fugir da retenção mensal. Bom, então a gente teve esse recorte mensal.

Aí a gente vai voltar para aquela conta anual. vai chegar o ano seguinte, o ano que vem, eh, lá em abril, maio, quando a gente forestar, eh, eh, elaborar a declaração de imposto de renda de pessoa física, eu vou fazer aquela soma, Lu, pode passar, por favor. Eu vou fazer aquela soma, que é o primeiro exemplo aqui, né, que é tava logo ali a primeira tabela, que foi a tabela que a gente fez, para somar todo o saldo que o cliente recebeu.

Somei, tive os 2. hões 300, sujeito a imposto mínimo. R.

300. Aí eu vou paraa tabela dois, ó. Alíquota aplicável de 10%, ou seja, o imposto preliminar devido é de R$ 230.

000. Então teoricamente esse cara tinha que pagar R$ 230. 000 de imposto novo a mais.

Só que teve um monte de imposto que ele já antecipou, certo? Quando ele resgatou o CDB, ele pagou o imposto. Quando ele eh recebeu o salário, ele já teve retenção de imposto.

Ele já teve essa antecipação do mês a mês naquela tributação. Então agora eu vou deduzir esses valores. São três fases, gente.

A primeira fase é eu entender se o meu cliente é um cliente de alta renda ou não. Depois a segunda fase é somar todas as rendas e e aplicar a alíquota. E a terceira fase é colocar as deduções.

Então, nesse caso, ó, lembra que o cara recebeu 100. 000 de salário? ele vai ter a dedução do que ele já pagou de R.

Lembra que o cara recebeu eh teve eh rendimento de fundo de investimento, vai deduzir o que foi retido, que teve de come cotas, vai deduzir. Lembra que ele teve eh rendimento de JCP? Aí até aqui tá até 15%, aí tem essa discussão dos 20 agora, mas enfim, renda fixa, ganho de renda variável, aplicação financeira do exterior e o IR antecipado que ele já recolheu.

Eu vou deduzir estes valores que já foram recolhidos de impostos e eu vou ter um valor de imposto que falta ser pago na declaração de imposto de renda desse cliente. Então, vejam, esse cliente, esse investidor era um cara que em 2025, se essa, se esse fosse o retrato da declaração dele de 2025, antes da lei, ele teria uma tributação eh menor. E em 2026 a gente vai tá pagando R$ 170.

000 de imposto a mais, não? Então é importante ter isso claro, porque veja, não é 10 milhões, 10% sobre os dividendos. Ele não tá pagando 200.

000 a mais. Tá, tão vendo vocês tão, tão acompanhando a minha conta? Isso é importante assim, ele não é 10% sobre os dividendos, ele não tá pagando 200.

000 a mais, mas também não é 10% sobre o valor de todo de renda. Ele não tá pagando 2. hões 230 mais, >> ele tá pagando 170 mais.

Então o cálculo ele é um cálculo mais complexo mesmo. Por quê, Geovanda? Porque o imposto dele é mínimo de 10%.

Então, se o cara aquele ano ele teve um resgate altíssimo de um valor altíssimo de CDB, por exemplo, um CDB dele venceu, cara, ele pagou 15% naquele CDB. A, o mínimo que ele tem que pagar é 10. Então, tem 5% ali que, entre aspas, eu utilizo para compensar dos dividendos.

Poxa, o meu cliente ele tem eh renda, ele é funcionário público ou ele é seletista, ele ele é CLT, ele tem um salário ali, ele pagou um valor de imposto a mais. Eu vou utilizar aquilo para compensar nos dividendos. Não é 10% sobre os dividendos, é 10% mínimo na declaração de imposto de renda.

A gente já fez a simulação, por exemplo, do meu marido. O meu marido, ele tem dividendos e é funcionário público. >> Ele não vai pagar imposto a mais.

Esses dividendos dele, a gente vai tirar uma bolada de dividendos dele aqui e ele não vai pagar imposto mais, porque ele já retém muito imposto aqui no salário dele. Eu não pago nada de imposto até então não pagava. Tudo que eu tirar de dividendo, se for acima de 600, a soma global for acima de 600, eu vou tributar.

Então, olha só como entra aqui um desenho de planejamento financeiro e familiar. A gente aí entra na dinâmica de cada um, né, da família de cada um, mas a gente fez um jogo aqui em que ele, ele já pagava as contas, mas a gente vai focar ainda mais nele pagar as contas, ele ainda mais retirar o dinheiro da empresa dele e eu vou tentar concentrar o meu patrimônio dentro das da estrutura de holding. Por quê?

Porque ele tem dinheiro para compensar, eu não tenho. Tá, pode passar, Lu, por favor. Então é super, pode passar mais o É super importante a gente olhar para esse desenho, ó, esse R antecipado dos dividendos que eu coloquei ali, o 150, é porque eu utilizei o cliente, eu utilizei o exemplo dois, foi um cliente que teve antecipação de 150.

000, então eu vou utilizar esse valor para compensar. Eh, então assim, aí o que que eu tenho aqui de potenciais saídas? um planejamento muito bem feito.

Esse planejamento, inclusive, gente, eh, a gente tá desenvolvendo uma, tava falando com o Lucas mais cedo, uma plataforma pra gente conseguir facilitar essa conta pro cliente, porque hoje eu faço essa conta na mão, a do meu marido eu fiz na mão. Hoje é caro pro cliente contratar essa conta, né? Eh, mas a gente tá tentando, tá desenvolvendo aqui uma plataforma para vocês conseguirem, pra gente conseguir baratear esse acesso.

Eh, mas uma alternativa, por exemplo, que é o que eu vou fazer. Então, a gente fez essa conta aqui em casa, meu marido vai tirar dinheiro, eu já tinha, mas se eu não tivesse, botar uma holding em cima, eu tiro o dinheiro da empresa e concentro o dinheiro dentro da holding. E essa holding, por exemplo, se eu quiser comprar mais imóveis, ela coloca numa hold imobiliária e essa hold imobiliária compra os imóveis.

Se eu quiser investir, dependendo do tipo de investimento, do breaking que eu tiver ali, e a gente vai começar a investir pela PJ. Então é essa conta que a gente vai ter que começar a fazer, é isso que a gente vai ter que trazer pros filhos. Isso é complexo, não é fácil.

Eh, é de fato um nível de de sofisticação adicional que a gente vai ter que ter agora pros nossos clientes. Mas é essa é a tributação dos dividendos. eh assim, quis olhar para vocês de uma maneira global para explicar o cálculo.

E aí as alternativas são a estrutura da holding é uma alternativa, trazer familiar é uma alternativa. Então, poxa, imaginemos que eu tenho, a gente tem um monte de clientes assim, o cliente eh eh o marido ou a mulher, né, um deles trabalha e o outro não trabalha, coloca ele para retirar os 50. 000 ali, 600.

000 no ano, coloca, a gente criou ali uma possibilidade dele tirar, né? coloca, não coloca na operação direto, coloca via uma holding. Eh, vou investir pela PJ em alguns casos, vou eh concentrar patrimônio dentro da PJ, vou colocar a estrutura da holding, a gente tem um monte de alternativa e vai fazendo composições dessas alternativas para conseguir trazer pros nossos clientes.

Poxa, imaginemos que o meu marido ele não tivesse a empresa dele, ele só fosse funcionário público. Então, ele só fosse CLT, eu ia colocar ele, ele ia tirar mais de 600. 000, ele ia tirar uma bolada na minha da minha empresa.

Por quê? Porque ele tem já um valor que é uma renda que é altamente tributável e que a gente vai compensar aqui com o valor de dividendos porque o imposto mínimo de 10%. Não é que eu vou pagar 10% sobre os dividendos.

A minha renda global tem que ter um mínimo de 10% de tributação.